Catena del valore della batteria a monte. Di quanto litio abbiamo bisogno per la batteria agli ioni di litio?

Pubblicato: 2017-10-06È fondamentale esaminare la catena del valore della batteria per accertare come l'attuale mercato delle batterie sarà in grado di soddisfare la domanda sempre crescente

La commercializzazione della batteria agli ioni di litio negli anni '90 ha alimentato un'impennata ventennale nei settori delle telecomunicazioni e dell'informatica in seguito al rapido sviluppo di batterie ricaricabili leggere e potenti. La prossima ondata di emergenti "veicoli elettrici" (xEV) è attualmente un punto dell'agenda globale basato sulla stessa tecnologia delle batterie. Al di là dei mercati tradizionali (ad es. dispositivi elettronici portatili PED) e l'emergere di xEVs, un altro mercato ad alto potenziale di storage di cancelleria (ESS) sta iniziando a guadagnare molta trazione con diverse applicazioni lungo la catena del valore che ora hanno iniziato a raggiungere la redditività commerciale.

Proiezioni di crescita senza precedenti di xEVs con diverse nazioni che si impegnano per la mobilità elettrica al 100% e molteplici applicazioni ESS che diventano commercialmente valide, pone un'enorme domanda di batterie, quindi è imperativo guardare alla catena di approvvigionamento delle batterie senza la quale il mercato delle batterie non sarà in grado di soddisfare la sempre crescente domanda.

L'oleodotto al litio

La domanda globale di litio è stata di 184 kilotoni (kt) nell'anno 2015, l'aumento della domanda di batterie di circa il 40-45% su base annua rappresenterà circa il 40% della domanda globale di litio. Diverse stime prevedono che la domanda globale di litio raggiungerà tra 525 e 550 kt entro il 2025.

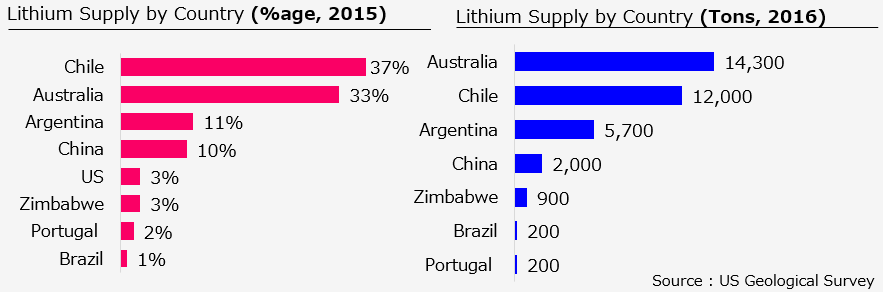

Gli attuali principali produttori di litio sono Australia, Cile, Argentina e Cina con Australia e Cile che rappresentano oltre il 75% del totale. Questi quattro paesi hanno anche le maggiori riserve di litio. Il Cile, in particolare, prevede di possedere oltre il 50% delle riserve note.

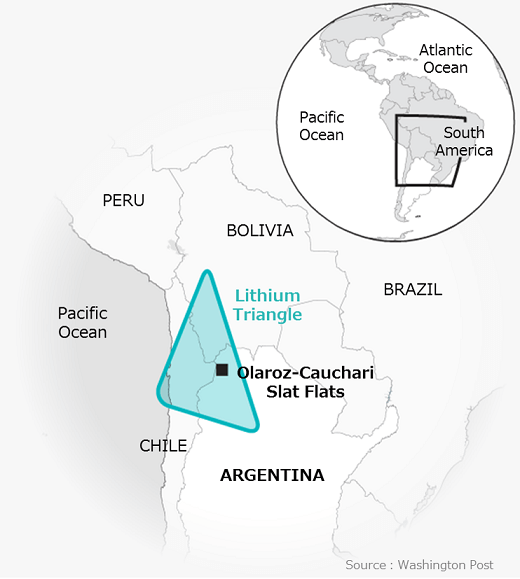

Tuttavia, tre paesi Argentina, Bolivia e Cile si proponevano di dominare la fornitura mondiale di litio, noto anche come il triangolo del litio del Sud America. Supponendo che la batteria sostituisca il petrolio e poiché BNEF ha previsto l'anno 2025 come punto di svolta per gli xEV per costare meno di ICE, il Sud America sembra sicuramente essere il "Nuovo Medio Oriente".

Al contrario, rimarrai sorpreso di sapere che la "batteria agli ioni di litio" contiene litio come materia prima di appena una frazione dell'1% per watt (0,6-0,7 equivalente al carbonato di litio /Kwh) o meno del ~2% del totale costo della batteria.

Piuttosto che preoccuparsi della mancanza di fornitura di litio in futuro, credo che l'industria dovrebbe essere più preoccupata per altri metalli terrestri come cobalto, nichel, magnesio, grafite e persino magneti permanenti per i motori elettrici specifici per l'industria degli xEV.

Sicuramente per alcuni dei metalli, sarà un completo "CAMBIAMENTO DI GIOCO" con l'aumento del prezzo delle materie prime metalliche su base annua, poiché pochissimi paesi, infatti, uno o due paesi (la Cina è uno di questi) controllano circa il 90% delle terre rare mercato dei metalli.

Resto della batteria: dalle miniere al mercato

Grafite

Anche la minimizzazione dei problemi di alimentazione del litio, altri materiali come grafite, cobalto, nichel e magnesio, contribuisce in modo significativo al costo complessivo della batteria. Mentre il costo medio di un anodo è circa il 25-30% di una batteria, la grafite è circa il 50% dell'anodo che diventa il 15% del costo di una cella.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Nel frattempo, il costo medio del catodo è ~ 35% con il litio che è ~ 50% del costo del catodo, pari a ~ 17,5% del costo di una cella (basato sui prezzi FY 2015).

Nel frattempo, il costo medio del catodo è ~ 35% con il litio che è ~ 50% del costo del catodo, pari a ~ 17,5% del costo di una cella (basato sui prezzi FY 2015).

Se non di più, la grafite è quasi vicina al litio in termini di contributo del prezzo alla batteria, tuttavia, a differenza del litio, è potenzialmente trascurata e non ha assistito a un simile tipo di inflazione dei prezzi, potenzialmente perché i prezzi sono generalmente guidati da vis-a-vis settore di consumo più grande, ad esempio l'acciaio, un mercato sotto stress a livello globale.

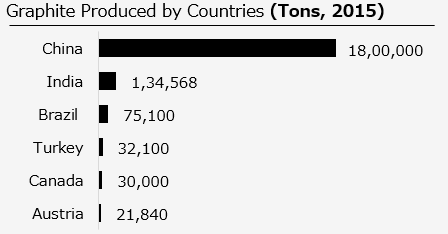

Guardando alla catena del valore della grafite, gli OEM di batterie utilizzano sia la "grafite sferica naturale" che la grafite sintetica per la produzione delle celle. Inoltre, la grafite sferica naturale mostra un profilo a basso costo e un impatto ambientale molto inferiore (bassa impronta di carbonio per la produzione). Le riserve di grafite sono dominate principalmente da tre paesi ( Turchia 36%, Brasile 29% e Cina 22% ), tuttavia, l'attuale la produzione è dominata dalla Cina. Secondo una stima del 2015, la produzione in Cina rappresenta circa l'85% del totale mondiale.

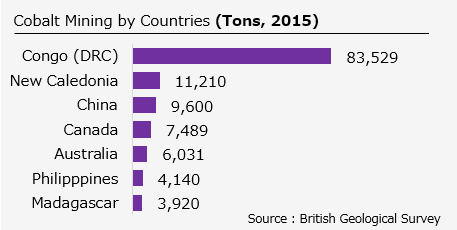

COBALTO – La domanda di metallo blu alle stelle

Sorprendentemente, alcuni materiali non vengono estratti e raffinati nello stesso posto e così è il caso del cobalto, che è uno dei materiali più costosi nelle batterie agli ioni di litio. Il catodo è di fondamentale importanza sia per le prestazioni che per la competitività in termini di costi della cella agli ioni di litio.

Sorprendentemente, alcuni materiali non vengono estratti e raffinati nello stesso posto e così è il caso del cobalto, che è uno dei materiali più costosi nelle batterie agli ioni di litio. Il catodo è di fondamentale importanza sia per le prestazioni che per la competitività in termini di costi della cella agli ioni di litio.

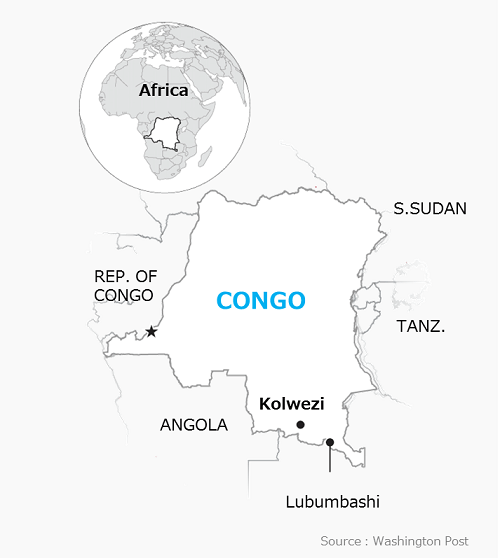

Nel 2015 la Repubblica Democratica del Congo (RDC) ha prodotto la maggior parte del cobalto estratto, ma la Cina è stata il maggiore produttore di cobalto utilizzabile  metallo raffinato. Con la domanda senza precedenti di xEV e diverse applicazioni di "accumulo di energia" che stanno diventando economicamente redditizie, c'è un aumento multiplo della domanda di LiB, a sua volta, metalli delle terre rare come il COBALTO.

metallo raffinato. Con la domanda senza precedenti di xEV e diverse applicazioni di "accumulo di energia" che stanno diventando economicamente redditizie, c'è un aumento multiplo della domanda di LiB, a sua volta, metalli delle terre rare come il COBALTO.

Dopo che la Repubblica Democratica del Congo, Canada e Australia sembrano svolgere un ruolo importante nell'accelerazione sia dell'estrazione mineraria che della raffinazione, soprattutto dopo che i prezzi del cobalto sono raddoppiati nell'ultimo anno (l'ultima volta il cobalto è stato scambiato a $ 32.000 a tonnellata alla fine del 2016 al LME, che è in aumento del 36% circa rispetto al l'anno scorso).

Sono in corso ampi lavori, sia sull'aumento della produzione di cobalto che su nuove sostanze chimiche con un rabbocco di cobalto inferiore. Ci sono indicazioni positive con l'Australia pronta per la maggiore crescita della produzione con un aumento del 31% circa della produzione di cobalto entro il 2021 e gli OEM di batterie che si sforzano di modificare le ricette per le batterie aggiungendo più nichel.

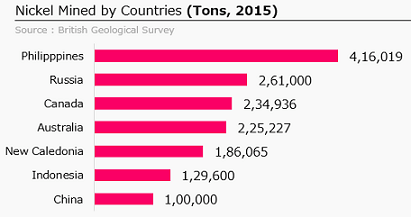

Nichel

Sebbene il nichel sia il metallo meno centralizzato nella batteria, è ampiamente disponibile e ampiamente estratto.

Detto questo, le oscillazioni dei prezzi del nichel possono potenzialmente avere un impatto sugli OEM di batterie. Nel 2014, l'Indonesia ha vietato le esportazioni di nichel, il che ha portato i prezzi a salire di circa il 50% .

Detto questo, le oscillazioni dei prezzi del nichel possono potenzialmente avere un impatto sugli OEM di batterie. Nel 2014, l'Indonesia ha vietato le esportazioni di nichel, il che ha portato i prezzi a salire di circa il 50% .

Nel 2015, i principali produttori detenevano solo una quota fino al 20% (miniere filippine) e al 30% (raffinazione cinese). Si stima che l'Australia detenga il 24% delle riserve globali.

Conclusione e via da seguire

La fornitura di materia prima per le batterie agli ioni di litio non è minacciata nei tempi a venire, tuttavia l'aumento della domanda aprirà nuove aree di estrazione con i suoi pro e contro.

Inoltre, da un lato i prezzi delle batterie agli ioni di litio stanno scendendo molto più velocemente del previsto con diverse stime che prevedono che raggiunga meno di 100 USD/Kwh, tuttavia, dall'altro, i mercati dei metalli rari non stanno aumentando allo stesso ritmo, con prezzi alle stelle per alcuni dei metalli come il cobalto che pongono serie preoccupazioni sulla tendenza al ribasso dei prezzi in futuro.

Sebbene esistano tutti i tipi di problemi/domande di approvvigionamento per questi metalli energetici, la situazione della domanda è molto più semplice, il numero di auto elettriche nel mondo ha superato la soglia dei 2 milioni l'anno scorso e diverse nazioni si sono impegnate a mettere fuori legge le vendite di benzina e diesel. automobili entro il 2040 e le case automobilistiche vale a dire. VOLVO si è impegnata a vendere solo veicoli elettrici o ibridi entro il 2040.

Attualmente, la domanda più importante senza risposta è: dove diavolo smaltiamo tonnellate di batterie agli ioni di litio quando si esauriscono? Una delle possibili soluzioni potrebbe essere quella di riciclare queste batterie per affrontare problemi più grandi di rischi della catena di approvvigionamento con un solido "ecosistema di economia circolare" in atto, tuttavia, dobbiamo ancora vedere un riciclaggio di batterie agli ioni di litio su larga scala ben consolidato.

Nell'UE solo il 5% delle batterie agli ioni di litio viene riciclato, tuttavia ci sono probabili segni di ottimismo, base che, a differenza del caso dell'elettronica di consumo, dove le batterie costituiscono una parte relativamente piccola rispetto agli xEV e molto probabilmente finiscono per sdraiato da qualche parte nell'angolo di una casa o gettato in una discarica, nel caso di xEV i produttori saranno molto probabilmente responsabili della raccolta e del riciclaggio delle batterie usate. Sono già in vigore regolamenti emanati dalle autorità dell'UE che gettano le basi in una direzione simile.

Risolto? Non esattamente, i processi di fusione e di riciclaggio attualmente praticabili sono in grado di recuperare molti metalli, ma potrebbero non essere in grado di recuperare direttamente il litio vitale. Alcuni dei rinomati banchieri d'investimento hanno menzionato in uno dei loro rapporti che nessun riciclaggio del litio può avvenire nel prossimo decennio. È necessario molto più sviluppo per avvicinarsi al riciclaggio a circuito chiuso e recuperare tutto il materiale con domande sul ROI del riciclaggio (costo vs recupero)

Una delle potenziali soluzioni può essere la standardizzazione delle batterie in modo che possano essere riciclate responsabilmente, tuttavia, attualmente, sembra essere una visione inverosimile poiché la corsa attuale riguarda l'andamento dei prezzi.