Debito di rischio: cavaliere in armatura scintillante per startup indiane

Pubblicato: 2018-01-08Il debito di rischio funge da complemento al finanziamento azionario con una diluizione molto inferiore della partecipazione del fondatore nella startup

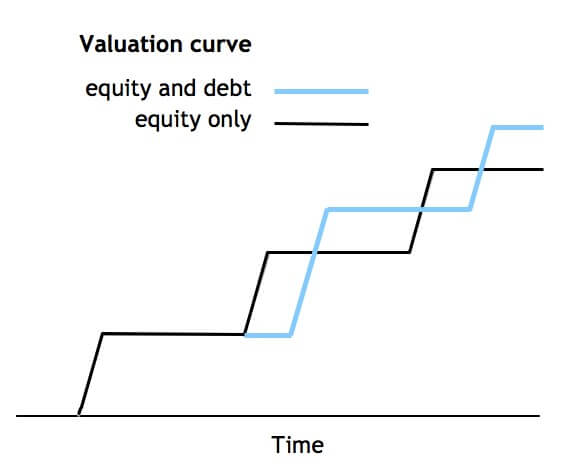

Si consideri una società fittizia SoftCo con una valutazione post-moneta di $ 15,7 milioni (INR 100 Cr). Anche se SoftCo fosse stata in grado di ottenere un aumento del 100% della valutazione dall'ultimo round e raccogliere $ 6,31 milioni (INR 40Cr) di azioni, avrebbe portato alla diluizione di ca. 17%. Inoltre, per SoftCo, la raccolta di soli $ 6,31 milioni (INR 40 Cr) si sarebbe rivelata difficile e prolungata con le negoziazioni tra più investitori esistenti.

Al contrario, se SoftCo avesse raccolto questi $ 6,31 milioni come debito all'ultima valutazione di $ 15,7 milioni con warrant del valore di $ 315.000 (INR 2 Cr), sarebbe stato molto più veloce, più semplice e avrebbe ridotto al minimo la diluizione di SoftCo a meno dell'1%. Venture Debt acquisterebbe a SoftCo la pista aggiuntiva di cui ha bisogno per raggiungere traguardi chiave per ottenere una valutazione superiore a 2x nel prossimo round di azioni.

SoftCo potrebbe anche utilizzare il tempo aggiuntivo per ramificarsi in un nuovo modello di business.

Questo, in poche parole, è ciò che il debito di rischio può fare oggi per le startup indiane. Tenendo presente questo, Unicorn India Ventures ha lanciato un fondo di debito di rischio di $ 94,68 milioni (INR 600 Cr) per le startup indiane e farà investimenti in startup ad alta crescita che hanno raccolto la serie A e hanno bisogno di finanziamenti del debito per portare la loro attività su una corsia di crescita rapida prima alzando un altro giro istituzionale.

Il debito di rischio è una forma speciale di finanziamento del debito per le startup garantite da capitale di rischio che non sono servite da banche tradizionali o NBFC a causa della mancanza di garanzie sotto forma di attività fisiche, storia redditizia o garanzia del promotore. Serve come complemento al finanziamento azionario ed è solitamente strutturato come un prestito a termine di tre anni con warrant o opzioni per le azioni della società.

Il debito di rischio entra in gioco dopo che il finanziamento di capitale di rischio ha raggiunto la maturità in un ecosistema. Negli ultimi dieci anni o più, abbiamo visto grandi VC distribuire più fondi in tutti i settori e in alcuni casi ottenere anche ottime uscite.

Mentre i nuovi fondi continueranno a essere lanciati, stiamo già assistendo all'emergere del debito di rischio come opzione di finanziamento nel caso di grandi startup indiane che hanno fatto round di serie A e B e ora hanno bisogno di liquidità aggiuntiva per far crescere ulteriormente l'azienda, ma non Voglio che la quota del fondatore sia diluita dopo un punto.

I fondatori vengono fortemente diluiti in più round di finanziamento prima di una vendita strategica o di un evento di quotazione pubblica. Ciò fa sì che detengano quote di minoranza dopo pochi round di finanziamento con numeri che arrivano fino al 10% per le grandi società tecnologiche indiane. Inoltre, le banche e le NBFC non hanno le competenze per comprendere le attività tecnologiche o asset-light e si concentrano esclusivamente su attività, flussi di cassa, garanzie del promotore o finanziamenti garantiti dalla redditività.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Inoltre, le uscite dall'IPO non sono ancora provate nel contesto delle startup indiane a causa del requisito di una storia redditizia e dei limiti alla partecipazione dei promotori per le aziende. Un'uscita significativa tipica può richiedere da 5 a 8 anni dal primo round di finanziamento istituzionale e ciò avviene principalmente tramite vendita strategica o vendita secondaria a fondi azionari in fase successiva.

Il debito di rischio può aiutare a mitigare queste sfide per le startup indiane

- Una forma conveniente di raccolta fondi: dal punto di vista degli imprenditori, il debito di rischio è significativamente più economico del capitale proprio in quanto riduce al minimo la diluizione e consente ai fondatori di mantenere una quota maggiore delle loro aziende.

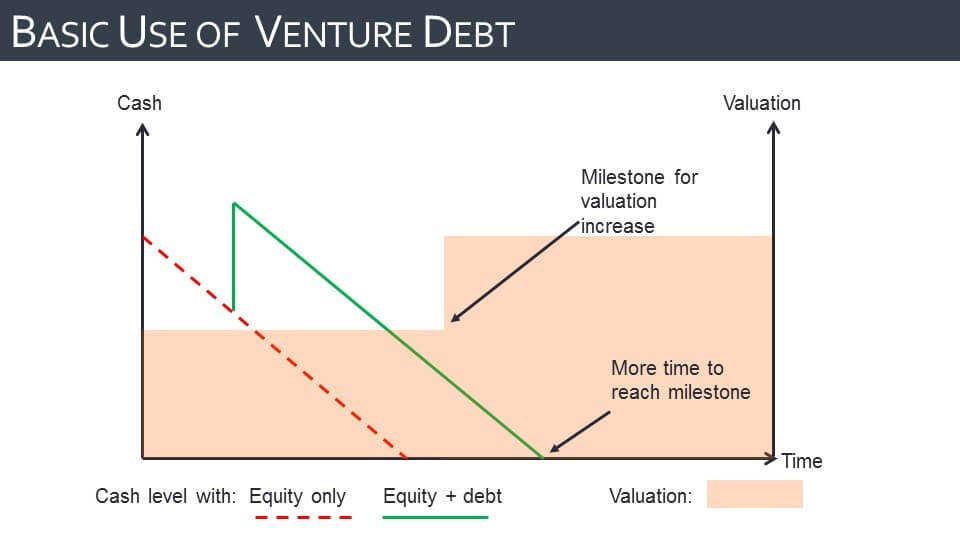

- Pista aggiuntiva per crescere: fornisce una pista aggiuntiva per coprire le esigenze di cassa delle aziende in crescita, dando loro così più tempo per raggiungere traguardi chiave prima di raccogliere un ampio round di finanziamento. I fondatori possono anche sfruttare questo buffer per adattarsi e ruotare se stessi. Questo li predispone a una valutazione più alta con una minore diluizione nel prossimo round azionario.

- Coinvolgimenti operativi ridotti degli investitori di debiti di rischio: i fornitori di debiti di rischio sono meno coinvolti nella gestione dei tipici VC e in genere forniscono solo consulenza strategica, riducendo così le spese generali amministrative per gli imprenditori.

Il debito di rischio è fortemente correlato al capitale di rischio. In genere, il debito di rischio nasce una volta maturato l'ecosistema di capitale di rischio in un particolare mercato. Di solito, questo richiede 10-15 anni dal momento in cui l'ecosistema VC entra in funzione.

Venture Debt è emerso più di 30 anni fa (anni '80) negli Stati Uniti e si stima che sia di $ 2 - $ 3 miliardi di mercato annuale lì. Notevoli aziende che hanno sollevato debiti di rischio negli Stati Uniti includono Facebook, YouTube, Ancestry. com, Kayak, Cooking.com, MySpace, Athena Health. In Europa, è emerso più di 20 anni fa (anni '90) e si stima che sia superiore a 1 miliardo di dollari di mercato all'anno. Esempi degni di nota che aumentano il debito di rischio in Europa includono LOVEFiLM, Last.fm, SoundCloud, Codemaster.

In India, Venture Capital è emerso all'inizio degli anni 2000 e l'ecosistema VC è ora maturo con più di 100 aziende globali e nazionali. Le startup indiane sono ora mature per il debito Venture come classe di attività. Complessivamente, il mercato indiano nella fase iniziale è ancorato a più di $ 2 miliardi all'anno, il che implica che lo spazio del debito di rischio in India è prudentemente di circa $ 500 milioni all'anno .

Alcune aziende indiane degne di nota che hanno già sollevato debiti di rischio includono Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Questo articolo fa parte di 4 serie di articoli sul finanziamento del debito Venture.]