Quello che i media non ti dicono sull'industria VC in India

Pubblicato: 2017-11-23E cosa devi sapere come imprenditore

Le relazioni tra investitori e startup sono complicate. A un certo livello, entrambi sono abbastanza incentivati a far crescere il business. Uno di loro ha una vista di livello micro in virtù dell'esecuzione e l'altro ha una vista di livello macro in virtù dell'esposizione.

Ecco cosa conosce da vicino che lavora come Investment Manager a $ 100 milioni. fondo mi ha detto:

Quando mi sveglio ogni giorno, penso solo a come posso aggiungere valore alle mie società in portafoglio. Se hanno successo, lo sono.

Ma la situazione non è sempre hunky Dory. A parte alcuni esempi di individui e team che cercano di mantenere un dialogo aperto, c'è ancora un'atmosfera in cui i fondatori sono diffidenti.

"Finanziano modelli imitativi che non riflettono le esigenze dell'India".

"Finanziano le imprese che sono l'attuale sapore della stagione".

"Non si ottiene semplicemente un incontro con un VC"

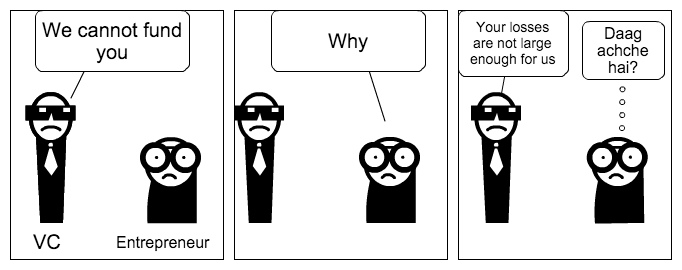

Il gallo cedrone che un imprenditore nutre contro un VC ha portato a fumetti esilaranti come questi.

(A proposito, se ti piacciono i fumetti/la satira su come funzionano i VC, questo dovrebbe farti sorridere!)

Una delle realizzazioni che ho avuto è stata che ciò potrebbe essere in parte dovuto al fatto che la maggior parte degli imprenditori non era a conoscenza di cosa significhi gestire un'attività di VC in generale e perché è ancora più difficile farlo in un paese come l'India.

Un'equa comprensione reciproca farà molto per alimentare lo scenario di avvio, specialmente in un ecosistema che sta appena tornando a pieno titolo.

Mi occupo degli investimenti di avvio e della gestione del portafoglio in una rete di investimenti angel in fase iniziale, quindi traggo le mie ipotesi in gran parte dalle seguenti esperienze:

- La mia azienda sta attualmente esplorando le opzioni per raccogliere un fondo micro VC/un fondo angelo (<$ 20 milioni di corpus). Ho incontrato diversi investitori, società di revisione e consulenti del settore per comprendere il mercato.

- Conversazioni generali con i principali/gestori di fondi in tutta l'India dopo lunghe discussioni sul posizionamento del nostro attuale portafoglio di startup per il loro prossimo round di raccolta fondi.

- Le continue chiacchiere che senti nei circoli degli investitori e il flusso di informazioni a cui sei esposto in virtù del fatto di essere nel settore

Dichiarazione di non responsabilità completa : una rete di angeli in fase iniziale offre opportunità di investimento curate e trae il denaro investito da singoli investitori di angeli. Operiamo sulla quota associativa annuale che addebitiamo per i nostri servizi. Investire in startup di qualità e successivamente gestire il portafoglio diventa la chiave per guidare il business di una rete e creare credibilità.

Il business del capitale di rischio è un gioco al 100% di valori anomali: sono eccezioni estreme.

– Marc Andreessen

Dopo un mese di analisi di articoli e risorse che potrebbero aiutarci nel nostro processo di raccolta fondi e di incontrare diverse persone, se c'è un'inferenza che spicca per me, è questa:

Devi essere assolutamente sicuro o pazzo per entrare nel business VC.

Non ci sono altre attività così distorte in termini di misure di rendimento del rischio.

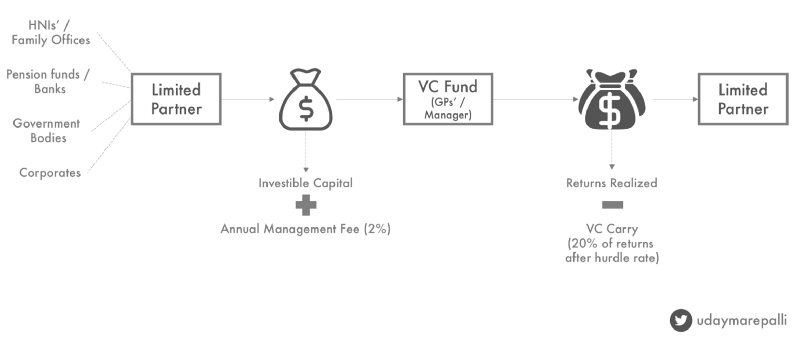

Prima di iniziare, ecco una breve guida al modello di business delle società di VC in tutto il mondo:

Limited Partner (LP): investe in fondi di capitale di rischio. Può essere individuale/istituzionale (fondi pensione/banche/ family office HNI).

Come regola generale, il seguente è l'ordine di priorità nella mente dei VC:

Istituzionale estero > Istituzionale indiano (SIDBI ecc.) > Individuo straniero > Individuo indiano

( La tua lista di investitori determina il tuo pedigree quando scegli il prossimo aumento/gli investitori istituzionali hanno voglia di far parte di più fondi )

La commissione di gestione annuale del 2% (del corpus del fondo) serve a coprire le spese del team/delle operazioni del gestore del fondo VC.

Hurdle Rate : il tasso di rendimento annuo minimo assicurato alla posizione di socio accomandante che il gestore del fondo VC cercherà per una quota dei profitti generati. L'8% dovrebbe essere lo standard del settore, ma i VC per la prima volta in genere lo mantengono più alto per rendere il loro fondo più attraente.

Carry: la quota dei profitti futuri a cui ha diritto il manager VC. Di solito al 20% dell'importo dopo aver generato rendimenti superiori all'hurdle rate. I principianti possono arrivare fino al 15%.

Periodo di detenzione : vita operativa del fondo durante la quale genera rendimenti.

IRR : il tasso di rendimento medio annuo che il fondo prevede di realizzare durante il suo ciclo di vita

Il ruolo di un VC Fund Manager si riduce a tre cose:

- Raccogli denaro dai tuoi soci accomandanti in base al tuo pedigree (di investimento/operativo) e promettendo rendimenti.

- Trova, investi e gestisci startup in grado di generare rendimenti sufficienti per soddisfare gli LP.

- Fai di tutto per realizzare questi guadagni e ritrasferire denaro agli LP.

( Nota che gli LP arrivano in tutti e tre i punti! )

Qual è il costo del fallimento allora?

- Una relazione VC-LP è in qualche modo simile a una relazione imprenditore-VC (ammesso che con più margine di manovra con l'intervallo di tempo di 8-10 anni). Fallisci l'LP e puoi dire addio a lui che fa parte del tuo prossimo fondo.

- La maggior parte dei fondi inizia i preparativi per raccogliere il prossimo fondo entro 3-4 anni. Il dispiegamento di capitali dal primo fondo dovrebbe iniziare a mostrare alcuni risultati per attrarre la prossima serie di LP».

- L'industria VC in India ha meno di 10 anni. Ma a mio avviso, non esiste un ruolo trasferibile per un gestore di fondi. È un ruolo ampio un miglio e profondo un pollice e richiede molta concentrazione e set di abilità generaliste.

Un esempio calzante potrebbe essere Helion Venture Partners che non è stata in grado di aumentare il suo quarto fondo dopo le differenze tra il team di gestione e il portafoglio che non ispirano fiducia. Mi asterrei dal fare commenti per mancanza di informazioni di prima mano, ma questo articolo fa una buona analisi di ciò che è andato storto.

Personalmente, penso che un approccio quantitativo per guardare le cose aiuti. Questa sezione conterrà anche un foglio di calcolo per comprendere le tempistiche di investimento e ritorno e la componente più importante, l'IRR.

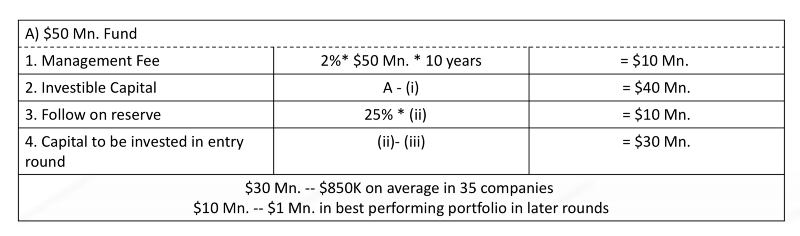

Prima di procedere oltre, prendiamo 50 milioni di dollari. Ditta VC (Imagine Ventures) come esempio. Ha un periodo di detenzione di 10 anni. Assumiamo che il fondo operi nella fase iniziale e tagli assegni >750K USD. Ecco come apparirà la tipica struttura di erogazione dei fondi:

Ora, c'è una certa scuola di pensiero che dice che i rendimenti VC seguono una legge di potere in cui la migliore azienda ha il potenziale per generare l'intero fondo.

La prossima azienda migliore genererà rendimenti equivalenti alla somma dei rendimenti di tutte le società successive e così via. Questa è in gran parte una tendenza riscontrata negli ecosistemi maturi (Stati Uniti/Israele).

In un ecosistema come l'India, abbiamo meno esempi per identificare uno schema. Nella migliore delle ipotesi, circa 2-3 fondi (SAIF Partners, Saama Capital, Accel India) sono riusciti a realizzare con successo i rendimenti promessi.

Ma quello che possiamo guardare sono i multipli.

Qualsiasi gestore di fondi ambizioso vorrebbe generare almeno 4 volte il capitale investibile e, attraverso una stima approssimativa, 3 volte sul suo corpus di fondi (dopo aver sottratto le spese per le commissioni di gestione).

Supponendo un arco di tempo di 10 anni e alcune ipotesi sulle tempistiche di ritorno del capitale, questo dovrebbe tradursi in un IRR del 25%.

(I numeri dell'IRR sono sempre controversi con le persone che affermano che il 18-20% dovrebbe essere accettabile. Ma alcuni fondi comuni di investimento danno rendimenti > 20% in tempi più brevi. I mercati dell'oro e delle azioni hanno dato circa il 15% circa. Se fossi un LP, ragioni strategiche a parte, cercherei un premio per la perdita di liquidità)

Ho aggiunto qui i miei numeri e le mie ipotesi. Puoi giocare con le cifre per capire come si ottiene l'IRR.

Le nostre Imagine Ventures dovrebbero generare circa 160 milioni di dollari.

Supponendo che il fondo abbia una quota del 7–10% durante l'uscita, il portafoglio combinato dovrebbe avere un valore compreso tra 1,6 e 2,2 miliardi di dollari. DOLLARO STATUNITENSE.

Statisticamente, circa il 50% delle aziende fallisce, il 30% successivo restituisce rendimenti medi (~2x) e spetta al 20% più ricco fornire quelli sproporzionati.

Esaminiamo due casi.

La prima è la probabilità che tu abbia uno o due grandi vincitori nel tuo portafoglio (questa teoria porta alla legge del potere).

Mettiamo questo nel contesto. Ci sono 10 società in India con una valutazione > $ 1 miliardo. dollari. Farò un'ipotesi informata e inserirò altri 10–15 con valutazione > $ 500 milioni.

Nella migliore delle ipotesi, circa 30 società tra le 4000 società dispari finanziate dal 2007 potrebbero avere la capacità di fornire questi rendimenti ed è importante che il nostro fondo (tra gli altri 50-80 fondi VC dispari) detenga una partecipazione in 1 o 2 di questi se vuole avere un modo sicuro di consegnare i resi.

L'altro modo sarebbe quello di mettere in fila diverse piccole storie di successo. Mettili insieme, proteggi il tuo palo e naviga con attenzione nelle acque per realizzare un'uscita. Avere circa il 20% (~7 società per Imagine Ventures) del tuo portafoglio ha raggiunto circa $ 200- $ 250 milioni. nella valutazione e raggiungi i tuoi $ 150 milioni. figura.

(Consiglio di cappello a Blume Ventures qui. Questo è il loro obiettivo di uscita e chiamano aziende come Blue Swans)

Ricordiamo che queste storie di successo sono distribuite su diversi fondi. Per ogni singolo fondo VC generare rendimenti simili in questo intervallo è di per sé un compito arduo (soprattutto quando le buone società sono limitate) ed è qui che entrano in gioco le condizioni di mercato.

Se sei ancora con me, stiamo parlando di 50 milioni di dollari. finanziare. Ci sono fondi con AUM > $ 100 milioni. e la posta in gioco diventa più alta e più difficile da raggiungere.

In questo contesto, parliamo di un paio di altre sfide che i fondi devono affrontare.

Il tempismo è tutto

Era il 2006. Due fondatori sono appena tornati dagli Stati Uniti e volevano costruire una piattaforma di consigli sui ristoranti o l'equivalente indiano di Yelp. Dopo un piccolo seed round, ha raccolto $ 2 milioni. serie A dalla rete 18.

La concorrenza incombeva sotto forma di Zomato, che era più aggressivo nelle sue vendite. Quando Zomato ha raccolto fondi, Burrp ha riconosciuto che doveva fare qualcosa per mantenere il suo vantaggio. È stato venduto per 4,25 crore a Network 18 nel 2009.

Tagliato al 2017, post multipli rejig di gestione, mancanza di direzione e incapacità di andare contro i suoi concorrenti, Burrp è stato venduto per un misero 6,7 litri, un enorme calo per qualsiasi standard.

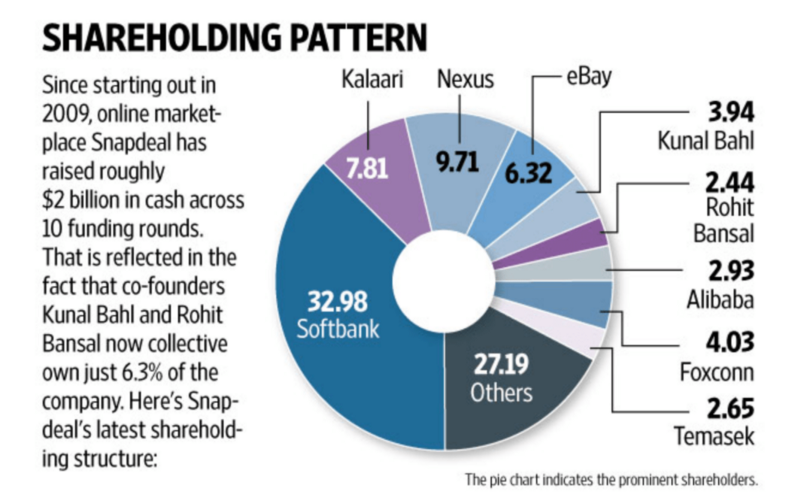

O la notizia che Snapdeal veniva venduto a 1/6 della sua precedente valutazione e che i suoi precedenti investitori stavano combattendo con le unghie e con i denti per proteggere i propri interessi.

(La tua partecipazione del 10% in $ 6,5 miliardi. La società vale $ 650 milioni. Ti dà da solo 3-4 volte il tuo corpus di fondi se sei un fondo da $ 200 milioni. Quando si erode a $ 90 milioni, solleveresti una zuffa)

O che Freecharge è stato venduto per $ 60 milioni. dopo essere stato acquistato per $ 400 milioni..

O che TutorVista sia stata acquisita da Byju a meno del 5% del valore pagato da Pearson per acquisirlo.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

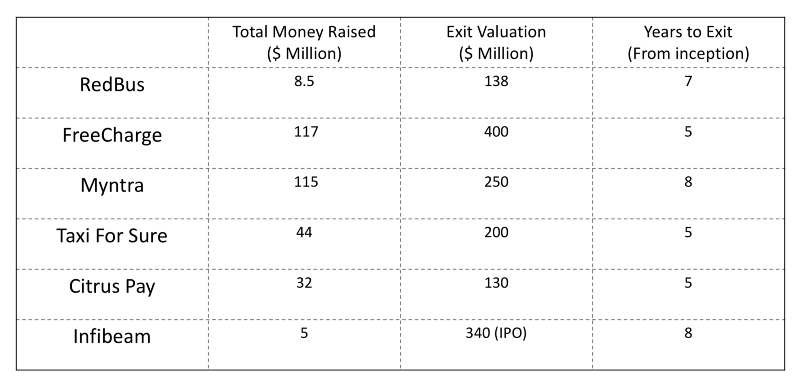

Come accennato, la maggior parte di questi accordi avrebbe comportato una significativa componente azionaria. Ma guarda quanto velocemente cambia il valore.

Il mercato dei consumatori in India non è omogeneo. Questo fantastico pezzo di Haresh Chawla ti offre un'India su ciò che le startup di Internet sono contrarie. Le start-up aziendali venderebbero molto meglio ai mercati sviluppati che alle società indiane. Inoltre, dal punto di vista del talento, la nostra mentalità verso il lavoro e l'occupazione rende le assunzioni un po' una sfida.

Fondamentalmente, il valore può essere eroso non appena viene creato.

Ed è qui che un VC deve fare affidamento sul suo tempismo.

Le tue migliori scommesse nel tuo portafoglio richiedono un monitoraggio costante.

Quelli in terapia intensiva ne hanno bisogno di più.

Non puoi davvero permetterti di incassare il tuo valore in una fase successiva.

E intrinsecamente, una volta che questa mentalità si è stabilizzata, stai giocando in retromarcia in un gioco che è orgoglioso di correre rischi.

Curiosità : un fondo in fase iniziale ha realizzato circa 48 volte il suo investimento in Snapdeal. Abbastanza per restituire circa 5 volte la dimensione totale del fondo.

% di proprietà sul totale

In ogni gara, scegliere un vincitore dà una manna a qualsiasi speculatore.

Ma nella gara VC, non solo devi scegliere un vincitore, ma devi continuamente raddoppiare/ triplicare la tua scelta.

In qualità di investitore, sei aperto alla diluizione della tua percentuale di partecipazione nelle azioni della società quando si verifica un round successivo. In genere, nell'arco di 5 anni, si prevedono almeno 2-3 round di finanziamento.

E diluisci una parte della tua proprietà in ogni round.

Sei in una situazione di Catch 22. La tua risorsa sta crescendo di valore ma la tua percentuale di proprietà sta scendendo.

Idealmente, questo non sarebbe stato un problema. Ma quando si verificano le uscite, di solito si verificano all'ultima valutazione della raccolta fondi o al taglio di capelli. Una volta aggiunta la preferenza di liquidazione di un investitore in una fase successiva, i tuoi rendimenti scendono ulteriormente.

L'aumento della valutazione è più rapido nelle prime fasi di un'azienda. Man mano che si passa ai round più alti, gli investitori nella fase successiva smettono di valutare il potenziale di crescita e si orientano verso i multipli tradizionali.

E tenere una piccola posta in gioco nei tuoi vincitori significa che stai ottenendo la parte corta della corda indipendentemente dalla tua convinzione.

Non vuoi possedere il 2% di un'attività che esce per $ 200 milioni. Non quando l'hai sostenuto per primo.

E anche detenere azioni della società acquirente non è un'opzione ideale. Non si sa mai come sarebbero andati a finire i rendimenti. Ancora una volta, il dolore dei piccoli investitori e dei fondi (nascosti nella sezione degli altri) che hanno fatto uscire il loro portafoglio da Snapdeal ne è una testimonianza.

A ciò si aggiunge il fatto che in un ecosistema in fase di maturazione come l'India le uscite (quelle proprie) sono poche e rare. E anche quando si verificano, il pagamento in contanti è minimo (20~30% del valore di uscita).

Per questo motivo, i VC destinano una parte del loro fondo (~25%) per partecipare ai round successivi delle loro società in portafoglio di punta. E questo riduce la polvere secca da investire in nuovi fondi quando terminano 2-3 anni del loro ciclo di fondi.

Il mandato è chiaro. Ogni azienda vuole avere una partecipazione a due cifre nelle aziende vincitrici. Niente di meno non è accettabile.

I diritti di partecipazione, la protezione dagli svantaggi, la sanzione per il mancato raggiungimento degli obiettivi e altre clausole sono principalmente finalizzate a soddisfare questo scopo.

Strutture incrociate

La necessità di mantenere le strutture proprietarie e di associarsi a un portafoglio sin dalle prime fasi fa sì che i VC arrivino in una fase precedente rispetto a quella in cui normalmente investono.

Fondi come Sequoia (corpus > 900 milioni di dollari) hanno tagliato assegni per un valore di 20 milioni di dollari. e al di sopra. Avrebbero bisogno di ritorni per essere su larga scala per giustificare non solo il loro denaro, ma anche il loro tempo e fatica,

Allo stesso tempo, li vedi tagliare assegni nell'ordine di 1 milione di dollari. Questo è in gran parte il capitale "proviamolo" per loro poiché la perdita di questo non sposterà l'ago.

Ma anche questo potrebbe dare ottimi ritorni. Sequoia ha guadagnato 2 milioni di dollari. rotondo in Citrus Pay. L'ha ricaricata con 10 milioni di dollari. controlla in un round di serie C di $ 25 milioni. Guardando i numeri, è chiaro che avrebbero posseduto almeno il 35% circa del cap table quando i $130 milioni. l'acquisizione con PayU è avvenuta e ha prodotto circa 4 volte i ritorni.

Ma al rialzo, questa è una perdita di un accordo per un gestore di fondi che taglia assegni più piccoli.

Allo stesso modo, anche i fondi che possono arrivare fino a 3–5 milioni di dollari. con un unico accordo stanno lanciando programmi specializzati per soddisfare il livello A seed/pre-serie. In alcuni casi, stanno destinando una quota da investire solo nella fase iniziale. Tutto sommato, la maggior parte dei giocatori sta gareggiando per essere il primo investitore in un'azienda.

Quando i buoni affari sono pochi e hai un sacco di soldi a caccia di quei pochi affari, devi essere super competitivo per ritagliarti una nicchia.

A meno che tu non ti esibisca o sia riconosciuto come il miglior giocatore nel tuo spazio, raccogliere un flusso di accordi di qualità diventa un punto dolente. La creazione di questo tipo di stato di destinazione prioritaria richiede tempo.

Per una manciata di buoni affari, oltre 50 fondi di rischio stanno aprendo le porte, il che rende incredibilmente difficile afferrare il flusso di buoni affari. Quando una Matrix si espande a Delhi o una Lightspeed apre un ufficio a Bangalore, è uno sforzo per tenere gli occhi e le orecchie aperti ed essere più vicini agli imprenditori di qualità.

Dove sono le uscite?

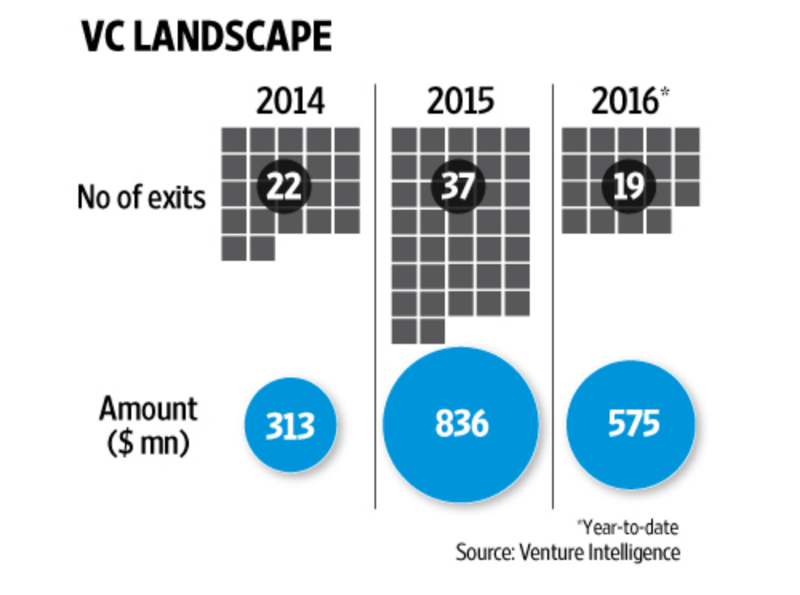

In tutto il mondo, le uscite sono viste come segni di un ecosistema in maturazione. Un rapporto Crunchbase afferma che l'India ha visto il terzo maggior numero di uscite per il primo semestre 2016.

Ma perché non ne sentiamo parlare nei telegiornali o non li vediamo in nessuna lista?

Perché parecchi di loro non sono (nemmeno?) imprese sostenute da venture capital. E la maggior parte di quelle sostenute da venture capital sono acquisizioni in difficoltà.

Il tipo in cui gli imprenditori si stanno rendendo conto che è difficile gestire la propria attività come unità autonome.

Il tipo in cui i VC non si fanno avanti per finanziare l'attività a causa di un mercato deprimente o non trovandolo un investimento 'Veable'.

Il tipo in cui l'acquirente lo fa spendendo il denaro dell'investitore per raggiungere i propri numeri di crescita.

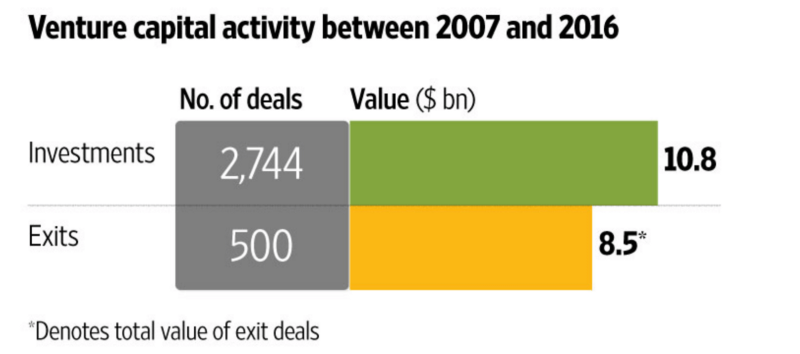

Dimenticando la generazione di un multiplo 4x su un fondo, il ritorno sul capitale investito per il settore è 0,8x.

Anche il lasso di tempo di 10 anni potrebbe essere ottimista. La maggior parte degli investitori ha stimato il potenziale dell'India di effettuare transazioni online. Non solo navigare ma acquistare. Questo è uno dei motivi per cui i fondi più grandi come Sequoia e Nexus stanno cercando di distribuire capitali nei mercati USA/Singapore. Inoltre, i fondi di rischio avviati nel 2006-2007 stanno cercando un'estensione dai loro LP.

Dai un'occhiata al portafoglio di seedfund . Hanno ancora un sacco di società in cui hanno investito nel periodo 2006-2008 e devono ancora realizzare rendimenti.

È un imbuto di alimentazione

Idealmente, vorrei che le nostre società in portafoglio raccolgono un giro di capitale istituzionale. Diciamo circa $ 500.000.

Il ragazzo da $ 500.000 (chiamiamolo ragazzo della Pre-serie A) vorrà che avvenga un round di Serie A.

Il ragazzo della Serie A vorrà che l'azienda crei una Serie B/C.

I ragazzi che operano in un B/C vorrebbero un Venture round/un ragazzo di PE per prendere il testimone.

Il ragazzo del PE vorrebbe idealmente che la startup si IPO, ma cosa succede se le sue ipotesi falliscono?

Vorrebbe che Softbank entrasse in scena!

Il punto qui è che tutti vogliono alimentare un funnel più alto perché hai bisogno di denaro per gestire l'attività. (Essere redditizio sul tavolo è un'opzione, ma ancora una volta, ci sono mercati/aree di business in cui devi spendere per vincere. Ancora di più se sei un giocatore B2C. Ancora una volta, ricordi l'acquisizione di Jabong e Myntra da parte di Flipkart?)

Le IPO sono molto lontane se si vede come si sta formando il mercato attuale.

Quindi, prima di ogni investimento, ogni attore in questa catena del valore dovrebbe capire di quanto capitale ha bisogno un'azienda da lui, per quale durata, come dovrebbe / quanto velocemente l'azienda ha bisogno di crescere dopo questo e se l'azienda renderebbe un scommetto che entrerà il prossimo ragazzo.

E anche che gli investitori nella fase successiva sono sempre più selettivi, come mostrato qui:

Finanziamenti in base allo stadio dell'azienda per il 2016. Fonte: Yourstory Research

A volte, un imprenditore potrebbe avere una grande attività che cresce di mese in mese, ma se non si adatta a questo quadro, verrà trasferita.

In alto Strutture pesanti

Il successo sta nel non investire, ma nel portarlo a un ciclo completo e realizzare uscite (e ritrasferire denaro ai soci accomandanti).

L'azienda di solito si affida ai General/Venture Partner per dedicare il loro tempo alla crescita dell'azienda sfruttando la loro esperienza e le loro connessioni. L'imperativo di generare rendimenti, su tutte le dimensioni dei fondi, porta a una struttura altamente pesante.

I soci di gestione esaminano gli accordi ma comunicano anche con i soci accomandanti e sono perennemente alla ricerca di nuovi per il prossimo fondo.

Fondi con AUM < $ 20 milioni. avrà solo due o tre partner supportati da uno staff junior, fondi tra i 20 ei 40 milioni di dollari. avrà un paio di analisti/associati che li aiuteranno e finanzierà > $ 50 milioni. continuerà ad aggiungere personale per intervenire sul portafoglio e valutare le offerte.

Il capitale di rischio non è scalabile. La produzione è uguale al tempo di cui dispone ogni partner.

– Bill Gurley

Prendiamo l'attività che svolgo come parte del team di investimento.

In una determinata settimana, parlo con le startup che si sono candidate a noi/ci sono state segnalate, coordino le negoziazioni con quelle in fase di investimento, monitoro lo spazio in cui operano le nostre società in portafoglio e i loro progressi, oppure facendo la mia ricerca sulle tendenze potenziali che stanno prendendo forma. A ciò si aggiungono alcuni compiti amministrativi/operativi che sono essenziali per mantenere l'azienda in movimento.

Ora traduci questo in un fondo per il quale la posta in gioco e la necessità di un flusso di accordi di qualità è maggiore.

Supponendo che ci siano 2 analisti e ognuno possa fare una revisione approfondita di circa 4 accordi in un mese (credetemi, questi quattro sono dopo aver restretto la canalizzazione), possono elaborare circa 8-10 di queste società.

Riceviamo circa 30 mazzi/piazzole su base mensile. Un fondo riceve un numero più alto secondo me.

Questo è quando iniziano a chiudere le porte e le modalità generali di applicazione come collegamenti a siti Web / collegamenti collegati cessano di avere importanza. Le migliori offerte arrivano tramite la segnalazione di un fondatore di portafoglio esistente, uno stretto contatto personale e altri accessi proprietari.

E con il senno di poi, questo funge anche da ottimo modo per tagliare il rumore.

Vorrei concludere con un ultimo pensiero.

Investire è soggettivo come arriva

Guidato da un occhio critico, in parte a causa delle condizioni di mercato e delle probabilità a cui si oppone, un VC esaminerà i motivi per cui un'azienda fallirebbe. Un eufemismo per questo sarebbe: "Non credo che tu possa scalare".

Non ci sono regole rigide per investire.

Da una prospettiva globale, Chris Sacca ha superato Dropbox, Pinterest e Snapchat.

Ron Conway, il super angelo della Silicon Valley che ha investito in Google, PayPal e Reddit ha rinunciato a Salesforce perché pensava che i loro $ 30 milioni. la valutazione era troppo alta. Salesforce vale 70 miliardi di dollari. adesso.

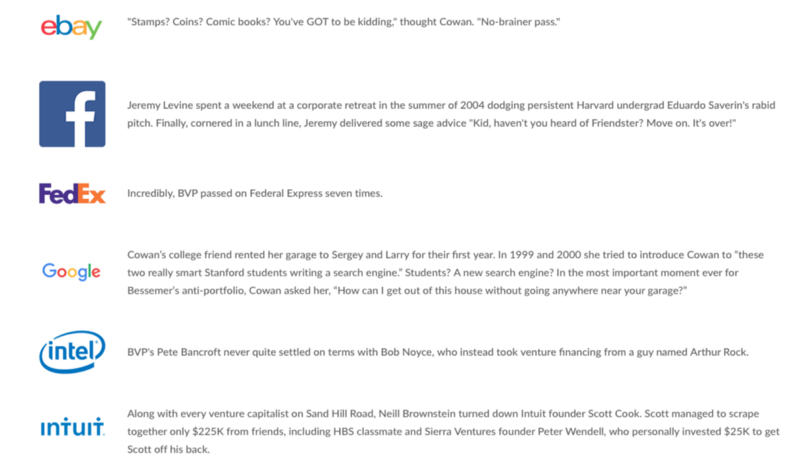

In effetti, Bessemer ha fatto un salto di qualità pubblicando un intero elenco dei suoi anti-portafoglio (o quello che avrebbe potuto essere una parte del suo portafoglio). Nella sua lunga storia, l'azienda ha passato opportunità di investimento in aziende tecnologiche tra cui Apple, Facebook eBay, Google, Intuit e molti altri.

Più vicino a casa, RedBus, il servizio di biglietteria degli autobus acquisito da GoIbibo è stato ceduto da un paio di VC'. Considerando che dobbiamo ancora aprirci riguardo alle nostre mancate, ci vorrà del tempo per conoscere gli altri nella lista (pronti per una nuova sfida su Twitter di VC?)

Ma cosa ci dice questo sul processo decisionale di un VC?

Queste opportunità non sono viste allo stesso modo.

È un'azienda che fa scommesse con informazioni limitate.

Per gli investitori in fase iniziale, diventa più confuso. Le aziende cercano di orientarsi rapidamente alla ricerca di un adattamento al mercato del prodotto o di un modello di business in base a ciò che sentono dal campo.

Una delle nostre società in portafoglio era impegnata in cuffie virtuali quando abbiamo investito. Circa 12 mesi dopo, stavano sperimentando la fornitura di soluzioni intelligenti alle società BFSI. Ciò che ha mosso l'ago dell'investitore della serie A è stato il programma di sviluppo di giochi intelligenti su cui stavano lavorando.

Un'altra società ha raccolto una certa somma di denaro sulla base di un piano aziendale previsto e di ipotesi di mercato. Il mercato si è mosso rapidamente con l'ingresso di 3–4 giocatori i cui promotori erano disposti a versare i propri soldi.

Inutile dire che, indipendentemente dagli sforzi profusi, ha dovuto chiudere.

A parte il solito rischio di esecuzione, ci sono problemi di regolamentazione, problemi con le assunzioni, divisioni di squadre fondatrici e cattiva stampa che possono venire a morderti ogni giorno. L'intero chiacchiericcio e l'amplificazione su qualunque cosa accada nel mondo dell'impresa si aggiungono a questo. La variegata combinazione di questi fattori garantisce che non ci sia un'opinione corretta su dove sia diretta un'azienda.

Questo è un involucro su questo pezzo gente. La prossima volta che ti siedi davanti a un VC, capisci che anche loro sono imprenditori e hanno un sacco di sfide.

E che questo fumetto potrebbe non rappresentare l'approccio migliore-

[Questo post di Uday Marepalli è apparso per la prima volta su Medium ed è stato riprodotto con il permesso.]