Perché non vedremo nuove startup Internet consumer di successo dall'India

Pubblicato: 2017-11-22Anche se Mi piace di Flipkart, Ola e Practo hanno raccolto enormi quantità di denaro, ma questo non può essere letto come un segno di ripresa per l'intero settore

L'altro giorno stavo chiacchierando con un fondatore appassionato nello spazio fintech/healthcare. Hanno seguito un modello di mercato di prestito e hanno fatto affari con prestiti al consumo in una nicchia verticale e hanno raccolto il loro primo round di capitale esterno un anno fa.

In un breve lasso di tempo, erano sul mercato cercando di sollevare un ponte.

Il loro bisogno?

Hanno provato ad acquisire persone online e l'economia non aveva senso. Le ricerche online nel loro dominio erano basse e un tasso di conversione standard dell'1% per il settore ha assicurato che le loro ipotesi iniziali fossero sbagliate e che i costi di acquisizione dei clienti fossero alle stelle.

In quel periodo, il Nasscom Product Conclave si stava svolgendo a Bengaluru.

Il rapporto annuale che pubblicano affermava che il 47% delle 1000 nuove startup create quest'anno era nel segmento B2B, un aumento rispetto al 34% dell'anno scorso.

La raccolta media per le start-up B2B nel 2017 ha registrato un aumento del 5%, mentre la raccolta media B2C ha registrato un calo del 10%.

La narrativa più ampia è che sempre più consumatori vengono inclusi nell'economia digitale. È difficile trovare un articolo/un mazzo che parli della storia di crescita dell'India che non si riferisca a una di queste tre cose in comune-

- La crescente penetrazione degli smartphone che aiuta le aziende ad accedere/comunicare con i clienti.

- Numero crescente di utenti Internet che li porta nel web dei contenuti e del commercio.

- Dividendo demografico che afferma che il 65% della popolazione indiana ha meno di 35 anni e aspira.

Se la situazione è hunky dory, perché stiamo assistendo alla chiusura delle attività B2C, ai Venture Capitalists che scommettono su attività di consumo di mattoni e malta e sentiamo le continue chiacchiere sui ribassi di valutazione?

Concesso. Hai giocatori come Tencent e Softbank che entrano e spingono enormi quantità di capitale verso i nomi più importanti. Artisti del calibro di Flipkart, Ola e Practo hanno raccolto fondi per miliardi di dollari. Ma leggere questo come un segno di ripresa per l'intero settore sarebbe una semplice congettura.

Si consideri una dichiarazione rilasciata da Kalyan Krishnamurthy, CEO di Flipkart, nella sua intervista a Mint a settembre:

La redditività non è oggi la massima priorità. Entreremo di nuovo in una modalità di costruzione del mercato di consumo molto chiara e di espansione del mercato.

In virtù della sua pole position, può concentrarsi sull'espansione del mercato bruciando un sacco di soldi.

Ma con la maggiore attenzione all'economia unitaria e alla redditività dal punto di vista dell'investitore, una startup costituita oggi può aspettarsi questo tipo di margine di manovra ?

Quando ho letto i titoli che Paytm era in trattative per acquistare Little e Nearbuy, mi chiedevo solo che potesse esserci ancora spazio.

Il piano di Paytm di acquisire startup nel settore della scoperta di affari e del commercio. Credito: Livemint

Se intraprendi il tuo viaggio oggi, c'è la possibilità che tu possa non diventare grande come i leader di mercato, ma puoi impostarti per diventare un obiettivo di acquisizione caldo.

“Non male”, ho pensato.

Ma poi, ho visto questa riga:

Entrambe le società hanno raccolto insieme più di $ 80 milioni di capitale e ora vengono acquistate per circa $ 30 milioni in quella che è un mix di una transazione in contanti e azioni.

E non riuscivo a smettere di pensare se questo fosse il momento peggiore per pensare di avviare una società Internet B2C?

I mercati non crescono abbastanza velocemente

Tutti hanno fatto una chiamata sbagliata.

Questa è stata una dichiarazione rilasciata da un VC alla domanda sullo stato del mercato Internet dei consumatori in India.

Ad essere onesti, questo punto è una presa di coscienza che ha colpito allo stesso modo molti imprenditori e investitori.

Delle prime 41 società Internet private consumer del paese, solo una ha generato un profitto nell'anno fiscale terminato a marzo 2016.

Ho controllato i dati del 2017 e l'aumento delle perdite supera ancora l'aumento delle entrate per la maggior parte di questi giocatori, il che indica due cose:

- Gli utenti esistenti non effettuano transazioni sulla piattaforma ai livelli desiderati.

- I nuovi utenti non si collegano rapidamente come previsto.

E sono passati 10 anni dalla nascita della prima startup di e-commerce B2C.

Nel 2016, 60 milioni di persone hanno effettuato acquisti online in India. Si tratta di circa il 14% della base totale di utenti Internet.

E questo numero è composto da persone che fanno acquisti su siti di e-commerce famosi e anche da quelli che ricaricano INR 10–20 su Paytm (il principio di Pareto dovrebbe essere una buona approssimazione dei rapporti secondo me).

In effetti, l'India ha appena circa 10 milioni di utenti mensili che acquistano prodotti su siti di e-commerce. Questo dopo aver speso tra $ 10 e 12 miliardi.

Ci vuole tempo prima che il valore dei numeri entri in gioco. Se le aziende di e-commerce potessero creare acquisti online regolari come abitudine tra un crore di clienti spendendo $ 15 miliardi negli ultimi 10 anni, i prossimi 10 crore di persone sarebbero più difficili da ottenere considerando l'accresciuta consapevolezza della spesa.

Man mano che raschiamo diversi strati economici, l'adattamento diventa più difficile.

Il settore dell'e-commerce è cresciuto del 12% nel 2016 contro i massimi degli anni precedenti.

C'è una differenza enorme tra le persone che accedono online e effettuano transazioni online.

Uno smartphone del valore di INR 1000 con un pacchetto Internet di INR 100 ti conterà come utente di Internet nelle statistiche mostrate in giro.

Ma la capacità di pagare si riflette nelle più ampie tendenze macroeconomiche.

Il PIL stesso sta crescendo tra il 5 e il 7%.

La crescita del reddito nazionale è di circa il 12%.

Il consumo pro capite di elettricità cresce del 5%.

Il numero di automobili vendute cresce del 6%.

Il risparmio delle famiglie in % del PIL ha toccato un minimo.

Sono d'accordo sul fatto che la maggior parte di questi fattori potrebbe non avere un impatto diretto o potrebbe essere un po' fuori luogo poiché si tratta di una vasta popolazione.

Ma ogni volta che vedo un rapporto di ricerca che afferma che 500 milioni di persone acquistano online e che il settore vedrà un tasso di crescita del 30%, rimango a grattarmi la testa.

Mentre scendiamo nella piramide dei consumatori indiani, si vede che le attività di puro gioco Internet potrebbero non essere in grado di risolvere i problemi delle persone a quei livelli.

Non è una proposta preziosa per il cliente né ha senso per l'azienda stessa.

L'e-commerce, il servizio di taxi, la consegna di cibo e i pagamenti digitali (bulk di transazione) hanno tutti soddisfatto la cima della piramide ed è qui che mentono gli utenti Internet indiani con la possibilità di pagare.

Ma prendi il caso del trasporto privato oltre Uber/Ola. Ci sono alcuni fornitori di navette/mini-bus abilitati alla tecnologia che si rivolgono al pubblico della classe medio-bassa.

Nessuno di loro sembra andare bene su entrambi i fronti economici di scala/unità.

Poiché la creazione del mercato è un compito in salita, una società Internet B2C di nuova costituzione può andare oltre la sua portata e attirare utenti per effettuare transazioni sulla sua piattaforma?

Spendi per vincere il mercato

Fondata nel 2012 da dirigenti senior nel settore della moda e della tecnologia, Fashionara era un e-tailer di moda insieme a Myntra. Ha raccolto circa 8 milioni di dollari di finanziamenti da una serie di investitori principali.

Tuttavia, ha avuto brutti momenti e si è spento dopo quattro anni.

Squadra di qualità?

Dai un'occhiata.

Buoni investitori?

Dai un'occhiata.

Ecco cosa aveva da dire un articolo sulla chiusura-

Una delle tante start-up che vendono moda, Fashionara ha cercato di far crescere la propria attività sull'estetica e un servizio clienti superiore piuttosto che sugli sconti. Non abbastanza acquirenti erano interessati. Nel 2015, Fashionara è passata a un modello di vendita lampo per sopravvivere. Poco dopo, l'azienda ha liquidato.

Idealmente, concentrarsi sull'estetica e su un servizio clienti di qualità superiore sono fondamentali per costruire attività durature, giusto?

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Perché non ha funzionato?

Perché Myntra era sulle montagne russe. Si è fusa con Flipkart nel 2014 e, a detta di tutti, aveva un bel po' di soldi in tasca.

Amazon ha avuto un lancio graduale nel 2013. Ha iniziato a presentare la moda nella seconda metà del 2014. E Jeff Bezos era seriamente intenzionato a impegnare $ 1 miliardo. dollari per far crescere la sua attività qui.

Altri player orizzontali come Snapdeal e Jabong hanno capito che la moda è un segmento redditizio.

Al netto di tutto, la differenziazione di Fashionara non le ha fornito un fossato (vantaggio difendibile).

Ma allo stesso tempo, Tiger Global ha sostenuto LimeRoad e gli ha dato una corda a cui aggrapparsi. LimeRoad potrebbe avere le sue sfide ma almeno è sopravvissuto.

Solo i giocatori con soldi in banca possono giocare a lungo termine.

Le persone si riferiscono ai GMV come a metriche di vanità e all'economia unitaria come a quelle di sanità mentale. Ma tutti noi dobbiamo riconoscere che se vogliamo che le nostre startup Internet crescano, il capitale è necessario. E abbiamo visto che questa tendenza si manifesta in tutto lo spettro.

Nonostante il denaro bruciato, Flipkart era in grado di fare un'offerta per Snapdeal. Myntra potrebbe comprare Jabong.

Ora, se prendi la dimensione totale del mercato possibile a 15 anni di distanza, possiamo supportare 2-3 aziende in ogni settore. Ma in pratica, nel processo di crescita, le società che non possono aumentare i round continui verranno espulse dal sistema poiché gli investitori in una fase successiva vorranno sostenere un giocatore che può mostrare dimensioni.

Per dimostrare il punto, un investitore che ha investito in Fashionara nel 2013 ha investito in LimeRoad nel 2014. Oppure prendi il caso di Stayzilla, che ha guadagnato molta visibilità a causa degli incidenti che circondano la sua chiusura.

Questo paragrafo nascosto in una nota scritta dal fondatore quando ha chiuso le sue attività riassume l'importanza di avere la capitale per sopravvivere:

Ciò è stato ulteriormente esacerbato dalla crescita basata sugli sconti dilagante nel settore dei viaggi dal 2015. Costretti a far corrispondere i prezzi, non siamo nemmeno riusciti a recuperare ciò che abbiamo investito, richiedendo un fabbisogno di capitale molto elevato semplicemente per sostenere la crescita.

Ecco la nota dei fondatori di PepperTap che spiega i motivi per cui hanno dovuto chiudere:

Ci siamo stati per il "lungo raggio". Ciò significava che dovevamo creare costantemente capacità tampone nei nostri team logistici e operativi. [….] Aggiunto alla necessità di sconti, ciò significava che il denaro che stavamo bruciando su ogni singolo ordine stava aumentando piuttosto rapidamente senza una fine immediata in vista.

La realtà del mercato è che vince il ragazzo con la cassa di guerra più grande.

Ma sapendo che il mercato è lento nella sua espansione e che ci sono dozzine di aziende che hanno dovuto chiudere, avremo investitori che sosterranno nuovi attori che iniziano ora?

PS: ho scritto un articolo sulle sfide affrontate dagli investitori di venture capital in India. Fornisce a ogni lettore una prospettiva di ciò che guida il settore VC e suddivide il lavoro in un modo facile da capire.

Ecosistemi più costosi

Una società in portafoglio con cui interagisco regolarmente utilizza il marketing di Facebook come uno dei suoi principali canali di acquisizione dei clienti. Il fondatore è stato una buona mano nel prendere di mira il suo pubblico fino a quando un giorno mi ha chiamato-

'Vedo molti cali su Facebook. È stato così per un po'', ha detto.

Ho fatto un po' di ricerca online e ho parlato con un paio di persone in quello spazio. Attraverso la nostra rete, abbiamo scoperto che uno dei suoi concorrenti aveva recentemente raccolto fondi e stava aumentando la sua spesa online.

Per fortuna, il fondatore aveva altre iniziative in corso e ha riportato le cose in carreggiata.

Quello che ho capito alla fine dell'esercizio è che il costo di creazione di un business online è aumentato.

Prendiamo l'esempio dell'acquisizione di clienti attraverso i canali digitali.

Facebook e Google insieme rappresentano sette dollari su 10 spesi oggi in tutta la pubblicità digitale in India. La maggior parte delle startup si affida a questi canali per ottenere contatti. Apparentemente, dal 2012, i prezzi di adwords sono aumentati da tre a cinque volte in alcuni verticali.

Nella tecnologia bancaria e finanziaria (fintech), attualmente una delle preferite dagli investitori in India, le aziende spendono fino a INR 1.000 con un solo clic.

Anche supponendo un tasso di conversione standard del 3%, stiamo osservando enormi costi di acquisizione dei clienti. Man mano che più giocatori salgono sul carro (funzione B2C), questo costo continuerà ad aumentare. Il basso ARPU (ricavi medi per utente) e il rallentamento della crescita degli annunci assicurano che queste piattaforme social non possano ignorare le proprie opportunità di guadagno. In parole semplici, il costo di acquisizione non può che salire.

L'altra area in cui puoi vederlo accadere è nel talento. Un articolo del WSJ afferma che gli aumenti annuali sono compresi tra il 30% e il 40% per i dipendenti di alto livello. Si parla di stipendi eccessivamente gonfiati e di come le startup siano preoccupate che stia mangiando i fondi raccolti.

La cosa più sorprendente è che gli stipendi non stanno scendendo anche quando settori come l'e-commerce hanno avuto una flessione.

Inoltre, abbiamo un sacco di multinazionali che creano i loro uffici in India o espandono le operazioni indiane. Facebook, Google, Amazon, Microsoft e i loro simili sono in competizione per ottenere la stessa risorsa che una startup sarebbe orgogliosa di attrarre/conservare.

In un paese in cui il 47% dei laureati è disoccupato, l'1-2% più ricco che incarna la filosofia del "fai le cose" che incarna una startup avrà un premio.

Un'azienda in fase iniziale può permettersi di pagarlo?

Se si, a quale costo?

Consolidamento/movimenti di giocatori esistenti

Un orso salta fuori da un cespuglio e inizia a inseguire due escursionisti. Entrambi iniziano a correre per salvarsi la vita, ma poi uno di loro si ferma per mettersi le scarpe da corsa.

I suoi amici dicono: "Cosa stai facendo? Non puoi correre più veloce di un orso!

Il suo amico risponde: “Non devo correre più veloce dell'orso; Devo solo correre più veloce di te!

Questo suona un campanello?

Flipkart contro il resto?

Oyo contro Zo Rooms?

Grofers contro PepperTap?

Con i mercati che non crescono abbastanza velocemente, tutti i giocatori esistenti (giganti?) Che hanno raggiunto un certo grado di scala stanno seguendo una o entrambe queste strategie-

- Consolidare i clienti acquisiti online e vincolarli alla piattaforma inducendo comportamenti abitudinari. Aumenta il valore del tempo generato dal cliente.

- Prova a raggiungere un segmento più ampio della popolazione andando offline e aprendo negozi.

E questo è a loro favore. Tutti sanno che non ci si aspetta che guadagnino presto e ha senso continuare ad aggiungere al proprio paniere di offerte.

Puoi chiamarlo richiamo del marchio per semplificarlo o dire che devono giustificare le valutazioni.

Ma il punto è che questi giocatori devono rimanere in gioco. Devono superare i concorrenti. E devono essere l'ultimo uomo in piedi. Ogni player ben finanziato ha deciso di allargare il proprio fossato e isolarsi da un mercato che sembra non crescere, cambiando i gusti dei consumatori e un'incertezza sul futuro. Nella ricerca per acquisire un cliente, non vogliono perdere le tracce della monetizzazione/coinvolgimento di un utente che sta già pagando per i servizi forniti su Internet (su più piattaforme).

Questo è il consolidamento per il pubblico più pagato.

Flipkart è in trattative per l'acquisto di partecipazioni in Bookmyshow e Swiggy. Un resoconto dei media ha anche affermato che la società era in trattative con la società di servizi iperlocali UrbanClap e il rivenditore di mobili Urban Ladder. Si parlava anche dell'acquisizione di BigBasket da parte di Amazon. Anche Alibaba sembra essere interessata.

L'aumento delle attività in abbonamento in India è un sottoprodotto di questa strategia e sembra funzionare: il 30% degli ordini su Amazon proviene già da clienti Prime, mentre Zomato ha recentemente lanciato Zomato Gold e, dai conti iniziali, ha visto un risposta fenomenale.

Quando e quando le singole aziende diventeranno grandi, adotteranno un approccio orizzontale e inizieranno a raggruppare le offerte.

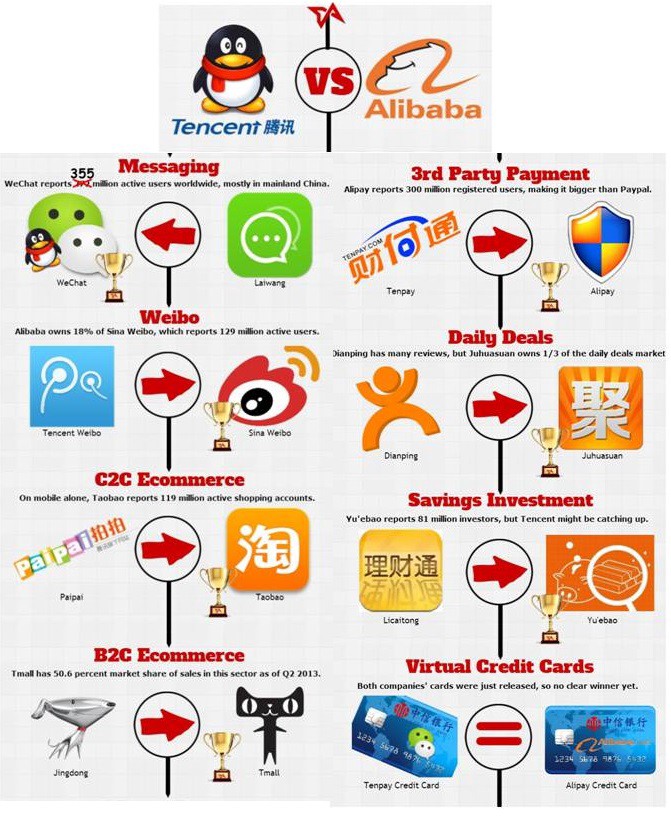

Questo è ciò che i cinesi hanno perfezionato. Ecco perché Tencent e Alibaba sono i giganti che sono. E stanno facendo investimenti in India per ripetere lo stesso playbook.

È in attesa che accada in India?

Ora, prendiamo un settore che non ha ancora un chiaro vincitore.

Il prestito P2P (peer to peer) dovrebbe essere un buon esempio.

La prima piattaforma di prestito P2P in India è iniziata nel 2012. Ci sono circa 30 piattaforme di questo tipo in India e ne vedo un paio spuntare ogni trimestre circa. I libri di prestito di tutte queste piattaforme combinate sono di circa INR 50 crore (un volume inferiore che mostra la difficoltà di ottenere un cliente online?).

L'altro modello qui è un modello di mercato in cui le piattaforme si collegano con una banca o NBFC nel back-end e disperdono i prestiti in modo efficiente.

Sebbene non ci sia una stima ufficiale, il denaro disperso dalla piattaforma dovrebbe aggirarsi intorno ai 200-300 crore di INR secondo i media.

Ora, nel momento in cui un paio di aziende iniziano a raggiungere dimensioni e con il regolamento che diventa più chiaro, questi attori inizierebbero ad attirare dollari. E poi entra in un ciclo. I margini sono al 2-3% del valore del prestito.

È sufficiente per costruire un business redditizio? E la concorrenza dei giocatori più grandi?

Paytm ha portato i suoi utenti sul suo portafoglio. Poi ha messo piede nell'e-commerce. Ora entra nelle prenotazioni dei biglietti di viaggio e di intrattenimento. Dopo viene una banca dei pagamenti. Se c'è un'opportunità redditizia nello spazio assicurativo/prestito digitale, non avrà un vantaggio in quanto ha un consumatore nel suo ecosistema?

Modifica: mentre scrivevo questo pezzo, Paytm ha annunciato la sua partnership con ICICI per il prestito.

Allo stesso modo, la crescita orizzontale si vede anche in altre verticali. Byju's ha ampliato le sue offerte da semplice piattaforma di coaching CAT e ora opera nell'intero segmento K-12. Potrebbe essere a causa di programmi fedeltà, uso abituale o resistenza al cambiamento. Ma diventerà sempre più difficile strappare i clienti da questo vincolo.

Inoltre, Flipkart sta attualmente bruciando $ 20-25 milioni al mese: un e-commerce in arrivo può combattere la quantità di progressi che quella somma di denaro può farti ottenere?

L'81% del finanziamento complessivo ricevuto dal settore ed-tech è andato al solo Byju's quest'anno e circa il 35% del finanziamento totale nel settore sanitario-tech quest'anno è stato raccolto da Practo.

Poiché l'acquisto online si trasforma da comodità in abitudine, in che modo un nuovo operatore entra in questo ecosistema?

Cosa fai quando un giocatore verticale usa il suo vantaggio di prima mossa ed entra nella tua zona?

Col passare del tempo, il fossato diventerebbe così impenetrabile che faresti meglio a non tentare di fare nulla in quello spazio?

I giocatori offline/tradizionali esistenti vengono online

Dimentica la spinta dei rivenditori online ad andare offline per espandere il loro mercato di riferimento. Con l'aumento delle nostre conoscenze sulla tecnologia e su Internet, le tradizionali istituzioni pubbliche e private stanno iniziando ad abbracciare soluzioni digitali. Questi nuovi entranti hanno un elemento di forza che conferisce loro un vantaggio competitivo.

Potrebbe essere un aspetto normativo o addirittura la libertà di avere flussi di cassa dalle operazioni in bilancio in virtù del fatto di essere in attività da un po'. Chi avrebbe mai pensato che un consorzio guidato da banche e sostenuto dalla banca centrale fosse dotato di un'app intuitiva e che tenesse conto della sensibilità del cliente?

BHIM ha ottenuto lo stesso numero di download in 10 giorni che PhonePe ha registrato in cinque mesi. In un breve lasso di tempo, l'app BHIM è diventata una forza con cui fare i conti nel panorama dei pagamenti e il governo stesso sta concedendo cashback e bonus di riferimento!

Senza fermarsi a questo, la versione 2.0 dell'app ha in gran parte il potenziale per intaccare il business dei portafogli. Dopo anni di critiche, IRCTC ha ora aggiornato la sua offerta per fornire una migliore esperienza utente.

Gli hotel e le compagnie aeree stanno fornendo offerte migliori ai clienti sui propri portali piuttosto che su quelle che elencano su altre piattaforme di viaggio online. Gli sconti delle compagnie aeree fanno notizia in prima pagina nei nostri portali di media online. In genere ogni notiziario stamperà anche questo disclaimer:

Offerta valida solo su Tutti i voli operanti sulla rete Air India e prenotati tramite il sito web di Air India e l'applicazione mobile di Air India. Il regime è valido sia per le prenotazioni di sola andata che di andata e ritorno.

Axis Bank è intervenuta per acquistare Freecharge. Hotstar ha aggiunto un nuovo vigore agli sforzi di Star Group. Se Myntra mi sta bombardando con SMS scontati, lo sono anche Central e Lifestyle. Se 1 mg ha bisogno dei miei dati di contatto, lo fa anche MedPlus.

La maggior parte delle aziende convenzionali in tutti i settori, tra cui sanità, ospitalità, vendita al dettaglio e intrattenimento, stanno scoprendo che i clienti che hanno sono clienti con sconti che non sono né fedeli a loro né alle piattaforme su cui effettuano transazioni.

Un sacco di startup B2B stanno ritagliandosi attorno ai temi di portare online giocatori così tradizionali.

Vogliono avere un canale diretto per comunicare con i clienti. Si assicureranno di inviare regolarmente offerte e sconti o di offrire una migliore esperienza al cliente se pensano che acquisterebbe fedeltà.

E man mano che queste aziende aumentano la loro presenza digitale, diventa ancora più difficile per le società Internet competere in quello spazio.

La scintilla risorgente?

Non c'è quindi modo per le startup B2C di avere successo?

Penso che ci siano.

È solo che dobbiamo allontanarci da Internet come mezzo principale per l'acquisizione di clienti e la consegna del business e guardare alle aree in cui la sensibilità indiana può dare alle startup un vantaggio sostenibile.

E ho fiducia nell'imprenditore indiano che ha dimostrato più e più volte che le probabilità possono essere superate.

Abbiamo già aziende che hanno indicato la strada.

Fondata nel 2001, Matrimony.com è un fornitore di servizi di matchmaking e matrimonio online. È stato presentato in IPO a settembre 2017 e ha registrato fino a 3 milioni di utenti attivi. L'IPO è stata sottoscritta in eccesso di circa 1,26 volte e ora ha una capitalizzazione di mercato di ~ INR 2.000 crore.

Omnicanale potrebbe essere una parola d'ordine ora, ma Bharat Matrimony ha avuto centri offline per completare la sua presenza online sin dal suo inizio.

Una cosa è certa: un modello Internet di puro gioco non sarà la risposta alla maggior parte dei problemi/bisogni dei consumatori indiani (a tutti i livelli di reddito).

Intendo scrivere un pezzo separato per generare conversazioni e scambiare idee sul tipo di attività B2C che possiamo costruire tenendo presenti i punti di cui sopra. Mi piacerebbe sentire i tuoi pensieri e opinioni.

[Questo post di Uday Marepalli è apparso per la prima volta su Medium ed è stato riprodotto con il permesso.]