オルタナティブ レンディングの新興企業が伝統的な銀行のレンディング パラダイムをどのように殺すか

公開: 2017-10-04Manish Chawla は 27 歳の経営コンサルタントですが、信用度は最悪です。 十分に補償されているにもかかわらず、彼の信用スコアが低いのは主に、大学時代に 4 ~ 5 年前に借りた少額のローンが原因で、すぐに返済を忘れていました。 返済するローンがあることを思い出したときには、彼は債務不履行に陥っていました。 それ以来、彼はローンを組んでおらず、そのローンを全額返済しましたが、まだクレジット カードの資格がありません。

Avinash Tripathi は、インドのトップ IT 企業の 1 つで働く 22 歳のソフトウェア エンジニアです。 彼は国内トップクラスの大学を卒業し、月給を稼いで快適に生活し、月末までにいくらか貯金することができます。 しかし、彼はクレジット カードも関連する信用履歴も持っていないため、いくつかの銀行からラップトップを購入するための INR 25,000 のローンを拒否されました。

上記の例は、過去数年間に出現したパターンの証拠であるほんの数例です。 銀行業は、不良債権や不良資産の急増を目の当たりにしており、貸し手、特に国有化された銀行は、以前よりもはるかに警戒と警戒を強いられています.

部屋の中の象に話しかけましょう。インドの銀行業は伝統的に企業に焦点を当ててきました。

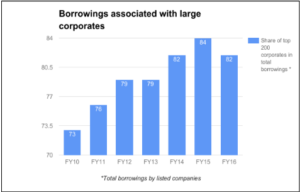

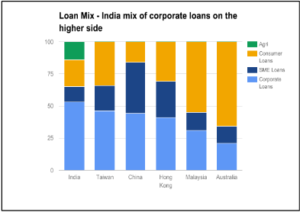

インドの銀行は企業部門に大きく偏っており、ローンの約 54% が企業部門に向けられています。 さらに分析すると、大口の借り手に集中しており、上位 200 社の企業が企業の借入総額の 80% 以上を占めていることがわかります (銀行以外の資金源を含む)。 これにより、消費者および中小企業セグメントのほとんどの借り手は、金利が 24 ~ 60% にもなる非公式のシステムに依存する必要があります。 これは、中小企業が国の GDP に 45% 貢献しているのに対し、企業部門が 15% 貢献しているという事実にもかかわらずです。

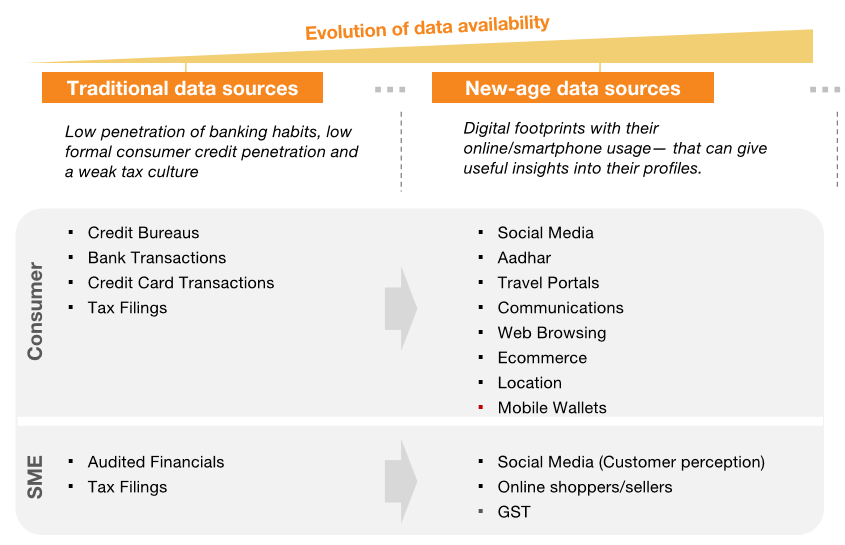

「データ不足」の国であるという従来の問題は、複数のデジタル ストリームへのアクセスによって解決されています。

ただし、銀行を完全に非難することはできません。 信用普及率が低い(個人と中小企業の両方)、特に無担保信用が低いのは、主に、インド国民がこれらの貸し手の観点から「シンファイル」または「ノーファイル」の顧客であるためです。 しかし、データの乏しい国であるという従来の問題が、複数のデジタル ストリームへのアクセスによってどのように解決されるかが見え始めたのは、つい最近のことです。 何百ものソースからのデータをデータ モザイクにオーバーレイすることで、貸し手は正確な顧客プロファイルを形成することができます。これにより、カスタマイズされた製品を大規模に配信できるようにする必要があります。これらのセグメントはこれまで以上に収益性が高くなります。同時に、これらのセグメントに最新の金融の利点をもたらします。セクション。

個人向け融資の成長予測は強気で、代替的な融資モデルの余地が生まれています

この新しいデータの流入は、小売ローンへの流れを変えるでしょう。 成長予測は強気で、リテール ローンは今後 10 年間で約 5 倍、つまり約 6,200 億ドルから 3,020 億ドルに増加すると予想されています。 中小企業セグメントでも大きな資金調達の機会。 IFC は、インドの SME セクターの融資ギャップを 21 兆インドルピーと見込んでいますが、中小企業向け融資の総額は 7 兆インドルピーです。 法人向け融資の割合も、2016 年度の約 50% から 26 年度には約 38% に低下すると予想されます。 この巨大なスペースは、増大する需要に応えることができる貸付の代替モデルを考え出すことができるプレイヤーにとって、多くの機会につながります.

今日の代替融資をどのように定義しますか?

オルタナティブ レンディングとは、従来の銀行ローン以外に、消費者や事業主が利用できる幅広いローン オプションを表すために使用される広義の用語です。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

非常に簡単に言えば、既存の代替貸し手は現在、次の幅広いセグメントに進化しています。

- 個人ローン: 短期間および 1 回限りの購入用。

- ビジネス ローン: オンライン販売者や小規模な商人に提供されます。

- ペイデイ ローン: 専門家に小額を前払いし、給与を受け取ったときに回収されます。

- 学生ローン: 高等教育向けで無担保。

- P2Pレンディング:仲介金融機関を介さずに個人がお金を借りたり貸したりすること。

- 貸付の購入: 商品またはサービスを購入することで、特に学生コミュニティを対象としています。

オルタナティブ レンディングが従来の銀行のレンディング パラダイムを破壊することは広く認められています

「従来の銀行業に代わるさまざまな方法に取り組んでいる、多くの頭脳と資金を備えた何百もの新興企業があります。 あなたが最もよく読んでいるのは貸付事業であり、企業は個人や中小企業に非常に迅速に貸付を行うことができ、これらの企業は、ビッグデータを使用して信用の引受を強化することで効果的に融資できると信じています。」

上記は、JP モルガン チェースの社長兼 CEO であるジェイミー ダイモンが 2014 年に発行した株主への年次書簡からの抜粋です。 世界最大の銀行の 1 つである CEO がこのような声明を出すとき、それはオルタナティブ レンディングの新興企業にとって説得力のある主張になります。

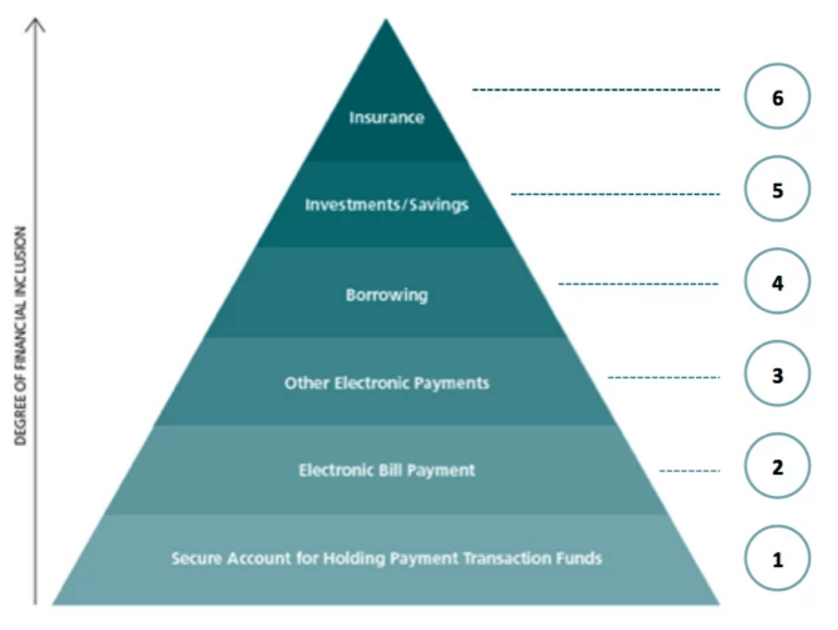

金融ニーズの階層

また、代替融資は、すべての人のための金融包摂という私たちの目標に到達するための次のステップです。 すべての人にファイナンシャル インクルージョンを実現するという私たちの目標の第 1 歩は、トランザクションの支払いオプションを提供し、それを e コマースに拡張することで、消費者と小規模な商人がオンラインになるのを支援することでした。 次のステップは運転資金を提供することです。これには、視聴者に対応するために、ますます多くの代替融資モデルが必要になります。

インド市場でもオルタナティブ レンディングの姿勢

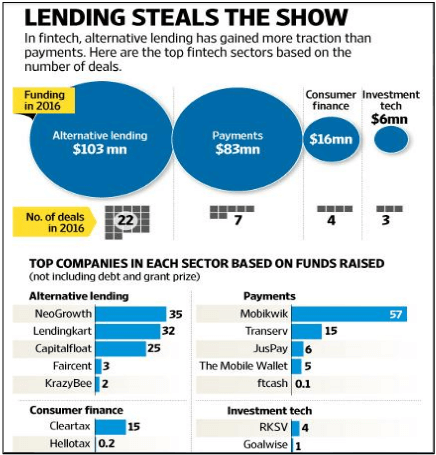

オルタナティブ レンディングは、昨年フィンテック内で最も注目されました。 22 件の取引で 1 億 300 万米ドルの資金を調達しました。 NeoGrowth、LendingKart、Capital Float などのすべての SME ファイナンシング プレイヤーは、SAIF Partners、Aspada Partners、Omidyar Network などから大規模な資金を調達しました。これは、インドの投資家が今のところ SME ローンに大きく傾いていることを示しています。

インドの決済スタートアップも時流に加わり、代替融資を促進し始めています。 いくつかの例は次のとおりです。

- Mobikwik は、NBFC と提携して、1 人あたり最大 50,000 インドルピーの個人ローンの提供を開始しました。

- Freecharge は、Snapdeal の Capital Assist プログラムを通じて加盟店にローンを提供しています。

- Instamojo は、今年、そのプラットフォームで 12 万 5000 の商人にローンの提供を開始します。

- Snapbizz は、提携している近所の店舗に運転資金ローンを貸す金融会社とのパイロットを開始しました。

主なハードルは、潜在的な債務不履行者を排除しない非効率的な信用引受プロセスである可能性があります

他のレースと同様に、このレースにもスタートアップにとって障害があります。 それらのいくつかは次のとおりです。

- 信頼性の創造:

- 銀行や NBFC もこの分野に参入しているため、代替の融資プラットフォームが業務を強化し、借り手間の信頼感を生み出すことが重要です。

- 最小限の書類要件でより迅速かつ簡単に信用供与を行うことが、広範な採用に役立ちます。

- 信用保証:

- 強力なクレジット引受アルゴリズムは、プラットフォームの成長の鍵となります。

- プラットフォームは、失業率が上昇し、信用が悪化する可能性がある時期に、無担保ローンのテクノロジー主導の引受についてすでに懸念が提起されているため、より多くのデータポイントを使用する必要があります。

- 政府の支援:

- 融資に熱心なスタートアップにとって、主要な問題は資金調達です。 プラットフォームが NBFC として登録されている場合、資金を調達できる最小コストは約 15% です。 これにより、彼らは高金利で融資することを余儀なくされます。そのため、スタートアップは銀行と提携することを好むのです。銀行は、信用度の高い顧客に低金利を提供できるからです。 税率も下げる必要があります。 そうすることで、国の消費率が刺激され、間接税を通じて歳入が増加します。

- また、社会人や事業体の実績をデータ化し、資金調達を容易にするために活用する必要があります。

オルタナティブ レンディングの未来は確かに明るいように見えますが、プレーヤーは、不良債権が積み重ならないように、そのような与信枠とローンがどの時点で延長されているかをチェックし続ける必要があります。 彼らはこれらの成長率を手に入れようとするかもしれませんが、ローンが債務不履行になるためではありません。 これらのローンには固有のリスクがあり、これらの新興企業が従来の銀行よりも NPA のパーセンテージを低く抑えた場合にのみ、かなりの普及率を獲得し始めることができます。 今後 1 ~ 2 年で、プレイヤーがモデルを正しく進化させてこの問題を解決できるかどうかがわかります。

[Aman Mehta によるこの投稿は、LinkedIn に最初に掲載されたもので、許可を得て転載しています。]