あなたがビジネスローンを取得するためにあなたがしなければならない18のこと

公開: 2018-12-07今日、最近の記憶の中で他のどの時期よりもあなたの独立したベンチャーを助成するためのより多くのアプローチがあります。 あなたのビジネスに理想的なクレジットを見つけるためにすべての民間企業のアドバンスの選択肢を体験することは、狩りの最初の段階にすぎません。次に、ビジネスアドバンスの申請プロセスの準備をする必要があります。

基本的な独立したベンチャーアドバンスの前提条件に留意することは、ビジネスアドバンスアプリケーションを設定し、最善を尽くすための最初のステップです。

20の定期的なプライベートベンチャークレジットの前提条件、申請する前払いの種類に応じて必要性がどのように変動するか、および回避する通常の失敗を発見してください。これらの穴を埋めるために、選択的な金貸しが独立した会社にサービスを提供するために生まれました。

これらの新しいローンスペシャリストにより、組織は組織の発展を支援するためにかなり多くの資金を調達します。 いずれにせよ、これらの新しいクレジットアイテムには、新しいアプリケーションと承認の前提条件があります。

ページの内容

- ここにあなたの要求に従ってビジネスローンを取得するために知っておくべきいくつかの事柄があります。

- ローン金額

- ローンの目的

- 個人のクレジットスコア

- ビジネスクレジットスコア

- ビジネスの時間

- 市場性のある戦略

- 業界

- 売掛金の経年劣化と買掛金の経年劣化を記録します。

- 物質タイプ

- ビジネスライセンスと許可

- 担保の証拠

- 年間の事業収益と利益(損益計算書によってサポートされています)

- 銀行取引明細書

- 所持と所属

- バランスシート

- 個人および事業税の申告

- 商用リースの複製

- その他の債務の暴露(事業債務スケジュール)

- 追加の情報源

ここにあなたの要求に従ってビジネスローンを取得するために知っておくべきいくつかの事柄があります。

ローン金額

あなたがどんなビジネス銀行にも言わなければならない主なことはあなたが獲得する必要がある現金の量です。 各ローンスペシャリストには屋根があります。 銀行は最も多くの資本に近づき、通常は6桁と7桁のクレジットを発行します。 少しの現金(25万ドル未満)が必要になるという偶然の機会に、それにもかかわらず、銀行は通常、最良のルートではありません。

銀行は、100万ドルの前払いと10,000ドルのクレジットを調整するために同様のエネルギーを投資する必要がありますが、それでも以前よりもはるかに多くの利益をもたらします。

したがって、銀行は多額のドルクレジットを作成することで非常に興味をそそられます。 これは、選択的ローンの専門家がおそらく最も重要な要素になる場所です。

選択銀行はほとんどクレジットを提供せず(50万ドル未満)、Webでの記録の適用と転送を簡単にします。 彼らが提供する宿泊施設については、選択的ローンの専門家は銀行よりも高い資金調達コストを請求します。

ローンの目的

これは明白に見えるかもしれませんが、金貸しはあなたがあなたの前払いを利用することを計画していることを認識する必要があります。 さらに、あなたがより具体的になることができるほど、より良いです。 たとえば、ハードウェアを購入するために現金が必要になる可能性が低い場合は、購入するギアを決定します。

あなたが追加のスタッフを調達する必要があるという偶然の機会に。 新規契約の量を測定します。 運転資金である可能性が低い場合は、商人への支払いや家賃など、現金で何をしようとしているのかを明確にします。

事前使用の減少は、時折の不況のカバー、開発ベンチャーへの助成、既存の義務の再交渉まで、際限なく続いています。

ほとんどの金貸しは、さまざまなクレジットの利用を許可しており、単にあなたが求めている現金の測定値が前払いの理由と調整されていることを確認する必要があります。 おそらく、あなたはあなたのビジネスの穏やかな月の間に収入のためのパッドを必要とします—ビジネス信用延長はここでまともな前払いの選択肢であるかもしれません。

あなたが義務を再交渉する必要があるという偶然の機会に、SBAクレジットまたは中期の前払いはまさにあなたが必要とするものかもしれません。

個人のクレジットスコア

ビジネスローンを申請することは、実際には非常に身近なプロセスになる可能性があります。 銀行は、あなたが前払い金を返済する可能性を評価するために、消費者およびお金関連のデータとしてあなた自身の記録を要求します。

あなた自身のクレジットは、銀行があなたに前払いを承認するかどうかだけでなく、あなたのアドバンテージ率も決定します。多くのビジネスマンは、個々のクレジットがビジネスの前払いに影響を与える理由を尋ねます。

あなた自身のFICO評価は、あなた自身の資金を処理する能力を反映しているので、銀行はそれが素晴らしい場合、あなたが同様にあなたのビジネス資金をうまく処理する能力を持っていることを意味します。

銀行は、組織が長い実績のない新興企業である場合、所有者の自宅に近いクレジットを特に注意深く調べます。自分のFICOレーティングが優れているほど、より高度な選択肢を利用できるようになります。 完璧な世界では、600以上のFICO評価を取得する必要があります。

ビジネスクレジットスコア

ビジネス財務評価は、ビジネスの信頼性を推定します。 ビジネスFICO評価は、プロバイダーおよびローンスペシャリストへの分割払いのビジネスの履歴によって異なります。

あなたのビジネスの業界、規模、収入も同様にスコアに影響を与える可能性があります。多くのビジネスビジョナリーは自分のビジネスがFICOレーティングを持っていることを意識していませんが、組織はさまざまなことに関連してあなたの組織の記録を作成する場合があります。財務収支、事業の統合、または事業を区別する証明番号の取得。

0から300のサイズのFICOスモールビジネススコアリングサービス(SBSS)と呼ばれるもう1つのスコアがあります。銀行は、ビジネスのFICOレーティングの組み合わせに依存するという事実に照らして、最も一般的にSBSSスコアを利用します。あなた自身のFICO評価とビジネスの財務に加えて他の3つの組織。

それはあなたが申請しているクレジットを返済するためにあなたの能力を一瞥することを包括的に与えます。

ビジネスの時間

あなたがビジネスアドバンスを申請するとき、各ローンスペシャリストはあなたがあなたのビジネスをどの程度働いたかを尋ねます。

あなたがビジネスをしているほど、あなたのビジネスが長距離の成功を収めていることを金貸しに示すので、より良いです。 ここでのエンチャント数は2年です。 あなたのビジネスが2歳未満であるという偶然の機会に、それはビジネスの進歩を得るのを難しくしません、しかしそれはあなたの選択肢を制限します。

一般的に、銀行は2歳以上の組織に融資したばかりですが、銀行はSBAクレジットを使用してより最新の組織を支援することに対してよりオープンです。

市場性のある戦略

市場性のある戦略または事前提案は、通常、各事前アプリケーションのビジネス事前前提条件の概要には含まれませんが、いくつかの場合はそうなります。 金貸しは、従来のタームクレジットとSBAの進歩のための成功のための戦略を見る必要があります。 また、特に提出を求められていないかどうかに関係なく、とにかく設定するのは賢明な考えです。

成功のための戦略は、お金に関連する目標(将来の取引、福利厚生、給与、収入など)と主観的なビジネス目標の両方を広げるチャンスです。

これをリスクとしてとらえ、革新的になり、独立した会社に対する熱意を示してください。 ローンの専門家は、あなたがあなたのビジネスのすべての潜在的な可能性と困難を考慮し、あなたが効果的な組織をどのように成長させるかを知るチャンスに飛びつきます。

業界

ほとんどの民間企業の事前申請では、あなたがあなたの業界を認めることを要求します。 あなたの業界は、各業界が危険の別の側面を持っているという理由で信用資格に影響を与える可能性があります。

ほとんどの銀行には、融資しない特定のベンチャーがあります。金貸しの大部分は、銃器組織や大人の刺激組織と同様に、融資スペシャリストの悪評に影響を与える可能性のある特定の企業をボイコットします。 いずれにせよ、いくつかの銀行は同様にもっと微妙な制限があります。

間違いなく知るための最良の方法は、あなたが申請することに専念している金貸しに確認することです。あなたがあなたの事前の申請であなたのビジネスの業界を効果的に認識していることを確認してください。 少しずれると、アプリケーションが延期されたり、金貸しが誤ってアプリケーションを却下したりする可能性があります。

売掛金の経年劣化と買掛金の経年劣化を記録します。

数人のローンスペシャリスト、特に銀行は、現在の売掛金(A / R)と支払記録(A / P)の満期レポートを要求します。 A/RおよびA/P成熟レポートは、金貸しが商品やベンチャーの分割払いを受け入れ、独自の請求書を支払うことで、あなたのビジネスがどれほど生産的であるかを示しています。

A / Rレポートには、期限が過ぎている顧客に送信した勧誘の量と、顧客が遅れている期間が表示されます。

このレポートが非常に多くのレコードを示しているという偶然の機会に、それはあなたのビジネスが分割払いを集めることに非常に魅力的ではなかったことを意味します。

物質タイプ

民間企業は、個人事業、協会、制約付きリスク組織(LLC)、またはパートナーシップの4つの基本的な方法で構成できます。 一部の独立したベンチャーにとって、あなたの事業内容の種類は、単純な民間企業の信用の前提条件です。

あなたは単にあなたのローンスペシャリストにあなたがどのように構成されているかを伝えるべきです。

あなたの金貸しの観点から、あなたの組織がどのように整理されているかを知ることはあなたとあなたの銀行の両方にあなたがあなたの民間会社をどのように構成しそして働くかについての知識を与えることができます。

珍しいことですが、個人事業主や団体に融資しない銀行もあります。

ビジネスライセンスと許可

ほとんどの州や地域では、民間企業が働き始める前に許可または免許を取得する必要があります。 正しい前提条件は、あなたの業界とあなたが働いている州に応じて変化します。

いずれにせよ、あなたはあなたのビジネス許可がビジネスクレジットの前提条件の要約にあることを確認することができます-銀行はあなたの所有の確認とビジネスを行うための許可を見る必要があります。時には、専門家や家計のベンチャーでさえ許可を必要とします。 マネージャー識別番号(EIN)

すべての組織がEINを必要としているわけではありませんが、付随するもののいずれかがあなたのビジネスを描写している場合は、EINを取得する必要があります。

- あなたには組織があります

- あなたには代表者がいます

- マルチパートLLCがあります

- あなたはあなたのLLCを組織または会社として使い果たす必要があります

あなたのビジネスがこれらのクラスの1つとして分類できないという偶然の機会に、あなたは評価フォームであなたのEINの代わりにあなたの政府の障害番号(SSN)を利用することができます。 それでも、すべての組織は(組織の方法に関係なく)EINを取得するために選択できます。

担保の証拠

セキュリティは、アイテムの作成に使用する島、ギア、または在庫に関係なく、ローンスペシャリストに返済できないという偶然の機会に失っても構わないと思っているプロパティです。 あなたが前払いでデフォルトするという偶然の機会に、銀行は証券を競売にかけ、ローンに収益を適用することができます。

幸いなことに、ほとんどの選択的な金貸しは特定の保険を必要としません。 いずれにせよ、SBAのクレジットや銀行の前払いを申請する場合、金貸しはあなたの独立したベンチャーがどのようなセキュリティを持っているか、そしてその尊敬を認識する必要があります。

年間の事業収益と利益(損益計算書によってサポートされています)

金貸しはあなたのビジネスの収入と利益を追跡する必要があるので、あなたの民間企業の信用のための必須のアーカイブとして利益と不幸の宣言(同様にペイアーティキュレーションと呼ばれる)を考えてください。

定期的に、ローンスペシャリストは、過去60日間以内に更新された、年初来の利益と不幸の説明、および過去2年間のアーティキュレーションの両方を確認する必要があります。

収入と利益を含む必需品は大きく異なります。 一方の側に向かっているのは銀行であり、それは本質的に有益な組織とだけ連携します。

SBAには、SBAクレジットの資格の前提条件があり、多くの場合、利益が組み込まれています。 中央には、利益の前提条件を持たないが、収入の必需品を持っている金貸しがあります。

銀行取引明細書

あなたの独立した会社の信用をサポートするという最終目標で、銀行はあなたのビジネスの財務をざっと見る必要があります。 すべてを考慮すると、民間銀行は、保険料に加えて、クレジットのコストを管理して返済できるかどうかを確認する必要があります。

これらの線に沿って、ビジネス銀行の説明はおそらく最もよく知られている民間企業の信用要件です。

銀行のアーティキュレーションは、同様に、ローンの専門家に、ビジネスに流入するお金をどれだけうまく処理できるかについての知識を与えることができます。 現金を稼ぐことは確かなことですが、それを注意深く監視することは別のことです。

所持と所属

あなたまたはあなたの共犯者がさまざまな組織で持っている個人事業主、さらには別の事業の取締役会または顧問などの所属を明らかにするように設定してください。

これは、金貸しが前払い金を発行する際に持つ可能性のある潜在的な和解できない状況と、あなたのビジネスがさまざまな組織と持つ可能性のある協力的なエネルギーを明らかにします。

あなたが異なる所有者を持っているときにビジネスの進歩を申請することはテストすることができます。 特徴的な銀行には、クレジットアスクをサポートするために必要な所有者の数についてさまざまな基準があります。

SBAは、事業の20%以上を所有し、これらの個人からの個人保証を必要とする個人の個人のお金に関連するデータをチェックします。

- 合法的な契約と合意

- 最後のビジネスアドバンスの必要性—現在のあなたのビジネスが持っている合法的な契約と理解。 ローンの専門家は、付随するものから何かを認識するように求めることができます。

- 重要なプロバイダーまたは他の部外者との契約

- 企業の現地法

- LLCの作業理解

- 組織の同意

- 事業所理解

- 取得しているビジネスに関する理解、財務、およびデータを扱います(クレジットが別のビジネスを購入する場合)

- 事業用地購入の同意またはハードウェア購入の理解(事前に事業用地またはギアを購入する場合)

これらの理解は、あなたのビジネスの金銭関連の立場に影響を与えたり、将来的にあなたのビジネスに正当な問題を引き起こしたりする可能性があるため、ローンスペシャリストにとって合理的な転換です。

バランスシート

貸借対照表は、ビジネスの予算の健全性のプレビューです。 彼らはあなたの金貸しにあなたのビジネス能力がどのように、そしてあなたの財政が素晴らしい状態にあるかどうかに関係なく示すので、それは基本的な民間企業の事前の前提条件です。

金銭的記録は、あなたが持っているもの(リソース)とあなたが借りているもの(負債)をローンスペシャリストに示します。

金貸しは、あなたがあなたのビジネスの作業費をカバーするのに十分なリソースを持っていることを確認し、必要なすべての資金をポニーアップする必要があります。

個人および事業税の申告

個人および事業費のフォームは、事業の進歩のための前提条件のフォローアップです。 以前に指定したように、金貸しは起業家の個々の財務を熱心に検査してビジネスクレジットを探します。

ほとんどの金貸しは、いずれにせよ、直近の2年間の個別査定フォームを提出するようにあなたに要求します。

個別の経費フォームは、ビジネス上の利益と不幸が個別の評価フォームにあることを報告する物質(個人事業主、組織、またはS法人)を通過する可能性が低い場合に特に重要です。

商用リースの複製

あなたが物理的なビジネスをしている場合、あなたはあなたの他の信用報告書と一緒にあなたの家賃の複製を組み込むべきです。

事業家賃は、家主の最終結果に関係なく、家賃の期間に関係なく、あなたの事業が不動産を利用する能力を持っていることを示しています。

あなたの施設を始めることは起業家と銀行にとってひどいです、そして家賃はあなたが家賃の期間の間あなたの現在のビジネスの場所にとどまることができるという本物の安らぎの感覚をローン専門家に与えます。

その他の債務の暴露(事業債務スケジュール)

あなたが推測したかもしれないように、ビジネス義務計画は金貸しにあなたが負っている義務の現在の状態を伝えます。

事業義務のタイムテーブルには、例外的な前払金とクレジットの合計が表示され、定期的にスケジュールされた分割払いが陰謀と分割払いの日付で示されます。

中小企業の金貸しは、現在さまざまな進歩を遂げている起業家への融資に非常に注意を払っています。

これは、金貸しが追加の前払いの費用を負担する能力がないことを心配しているという理由によるものです。

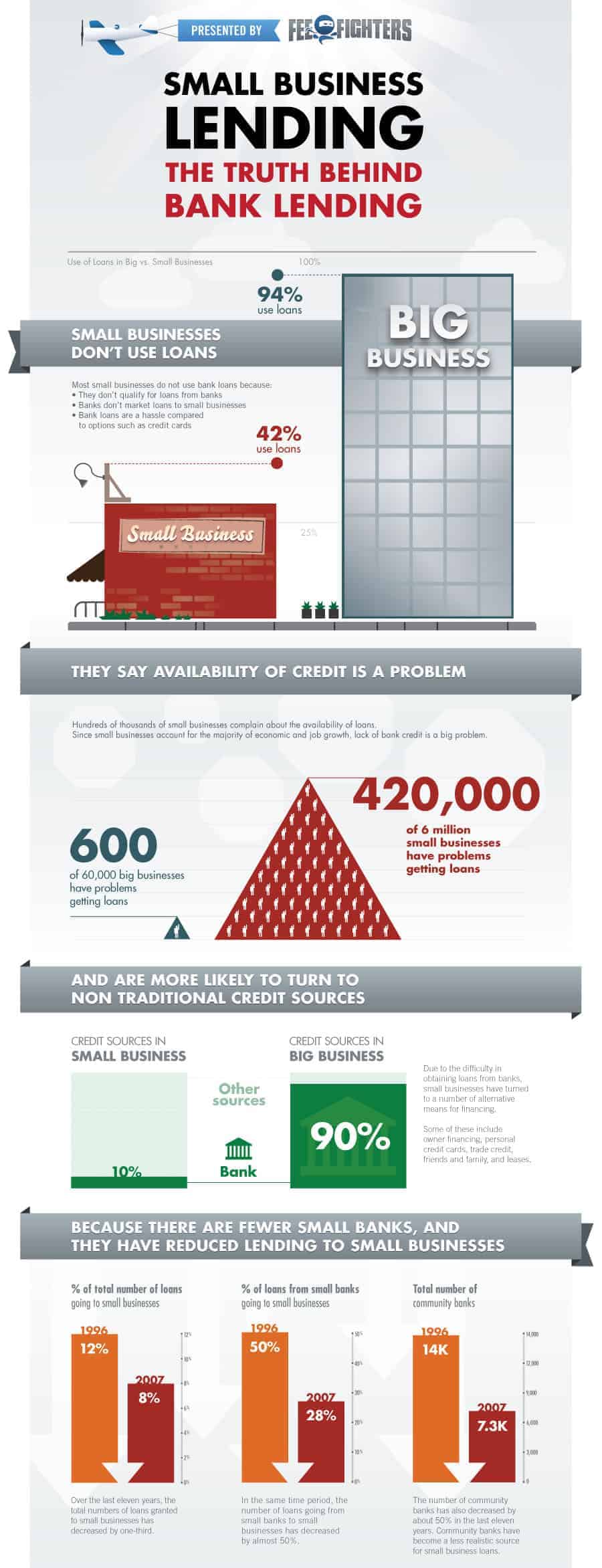

ローンを組むのは非常に時間のかかる作業です。 私たちはすべての面で彼らの要件を勝ち取らなければなりません。 その後、彼らは私たちの要求に従ってローンを認可した後。 ビジネスローンに隠されているものはたくさんあります。 ここでは、銀行融資の事実について詳しく知るために役立つインフォグラフィックを1つ集めます。 以下をお読みください。