エンジェル税がインドのデジタルコロニーへの降下をどのように加速しているか

公開: 2019-02-05インドは、「エンジェル税」などの措置を通じて、国民がインド企業に投資することを差別していることで唯一です。

インドの新興企業への 385 億ドルの資金調達のうち、インドのソースからのものはわずか 10% にすぎません

インドの 30 社のユニコーンと 26 社のスンユニコーンのうち、3 分の 1 が海外に本社を置いています。

Mera juta hai jaapaani, ye patalun ingalistaani

Sar pe laal topi rusi, phir bhi dil hai Hindustaani

マガル プーラ キャピタル ハイ アメリカーニ

これがインドの起業家の窮状です。彼の心はインド人ですが、彼のビジネスと資本は外国人です。 インドは伝統的に資本不足の国でした。 私たちの資本コストは、私たちの規模の経済圏では世界で最も高く、株式は家計資産のわずか 4.6% を占めており、外国人投資家 (FII) がお金を引き出すことを決定するたびに、市場は揺れ動きます。

私たちの首相でさえ、さまざまな海外旅行で、私たちのディアスポラにインドへの投資を勧めています。

「私にとって、FDI とは、外国直接投資による最初のインド開発を意味し、その規範は、非居住インド人およびインド出身者に対して完全に自由化されています。」

しかし、FDI 政策は外国人投資家と NRI に対して自由化されていますが、インドは直観に反して、インドの投資家に投資を思いとどまらせています。

全世界の中で、インドは、「エンジェル税」(セクション 56(2)(viib)) などの措置を通じて、国民がインド企業に投資することを差別していることで唯一の存在です。 2012 年に UPA 政府によって導入されたこのセクションは、インドの投資家のみからの「公正な市場価値」を上回る収入として、民間企業の資本収入に課税します。 このセクションは、インドの起業家の悩みの種でした。彼らは、所得税局によって評価額が大幅に削減され、国内の資金源から調達した資本全体に対して 30% の課税が行われたからです。

闇金との戦いとして企業の株価と評価額を攻撃することは、シャドーボクシングにふけっています。 このセクションを支える仮定でさえ、せいぜい希薄です。

インド企業は過大な評価を下している

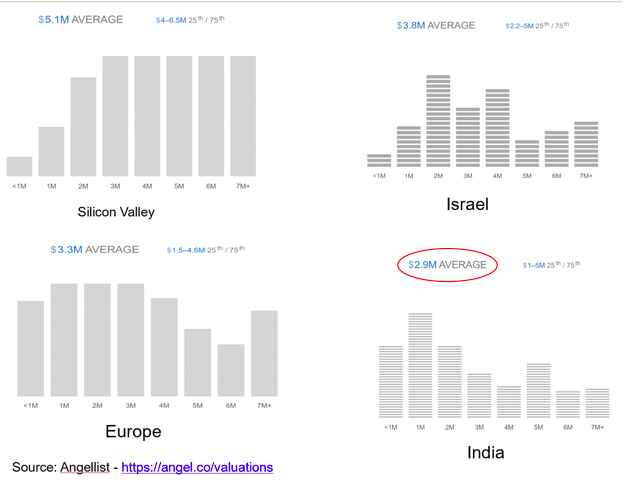

インドのスタートアップ企業の評価額が高騰しているという主張は、彼らの評価額を世界平均と比較すると横ばいになります。 世界のすべてのスタートアップ エコシステム (米国、中国、ヨーロッパ、イスラエル) の中で、インドのスタートアップは初期段階の資金調達の評価額が最も低いです。 これは、才能の獲得と開発に関連する低コストが原因の 1 つですが、インドのスタートアップによる評価は過度であり、課税する必要があるという一般的な考えを覆すものです。

インドのスタートアップ企業の評価額が最も低い

ハイシェアプレミアム = ブラックマネー

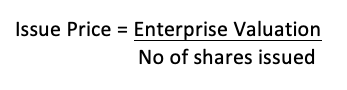

株価プレミアムは、バリュエーションを支える数学の結果であり、高いバリュエーションの原因ではありません。 投資家による企業評価の関数である場合の証券の発行価格と、この資金調達ラウンドの前に会社が発行した証券の数。  発行価格は、額面価格 + 株式プレミアムの 2 つの構成要素に分解できます。

発行価格は、額面価格 + 株式プレミアムの 2 つの構成要素に分解できます。

この関係は、次の例で調べることができます。

- 企業評価: INR 10 Crore

- 発行済株式数:10,000株

- 額面: INR 10

したがって、発行価格は INR 10Crore/10,000 株 = INR 10,000 になります。

額面は INR 10 なので、株式プレミアムは INR 9,900 になります。 (INR 10,000 – INR 10)

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

この INR 9,900 自体は、評価を裏付ける数学の単純な結果であり、会社の真の価値、ブラック マネーの存在、または法定帳簿に存在するその他の理由を反映することはできないため、意味がありません。 .

エンジェル税の結果

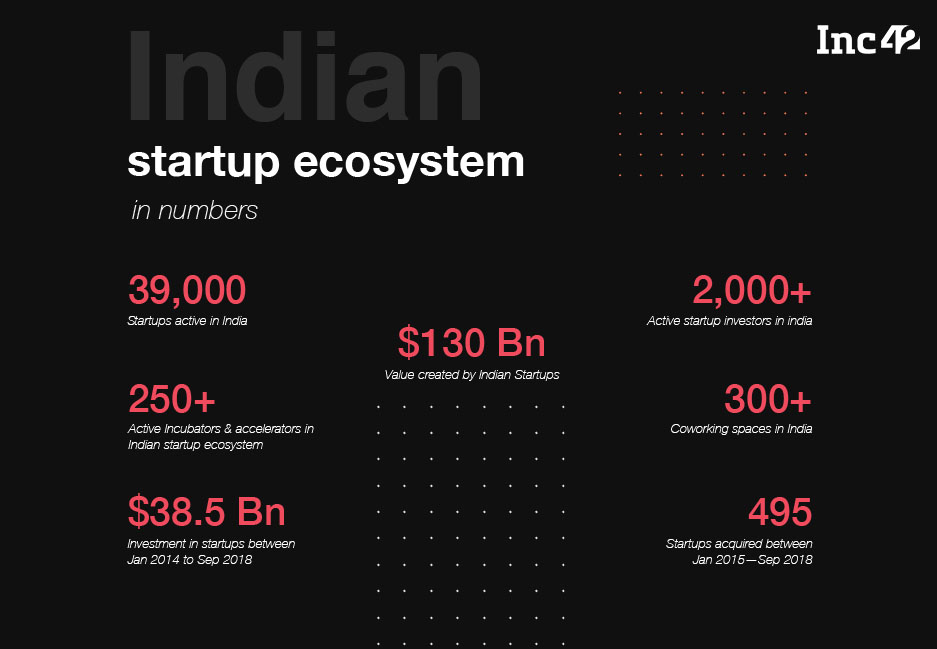

Inc42は、「インドのスタートアップ エコシステムの現状 – 2018 年」というタイトルのレポートで、インドのスタートアップ企業がインドで生み出した価値を示しています。

しかし、驚くべきことは、インドのスタートアップへの 385 億ドルの投資のうち、インドのソースからのものは 10% しかないということです! この資金調達は、投資に関連するリスクが最も高い、スタートアップのライフサイクルの初期段階にも集中しています。 これらの資金源は、HNI、他の起業家、CXO、ファミリー オフィス、友人、家族です。 そのため、彼らはリスクプロファイルの高まりや流動性の低い証券と戦わなければならないだけでなく、彼らに対して特別にスクリプト化された税制も持っています.

でも天使税はラクダの背中を折った藁のようです。

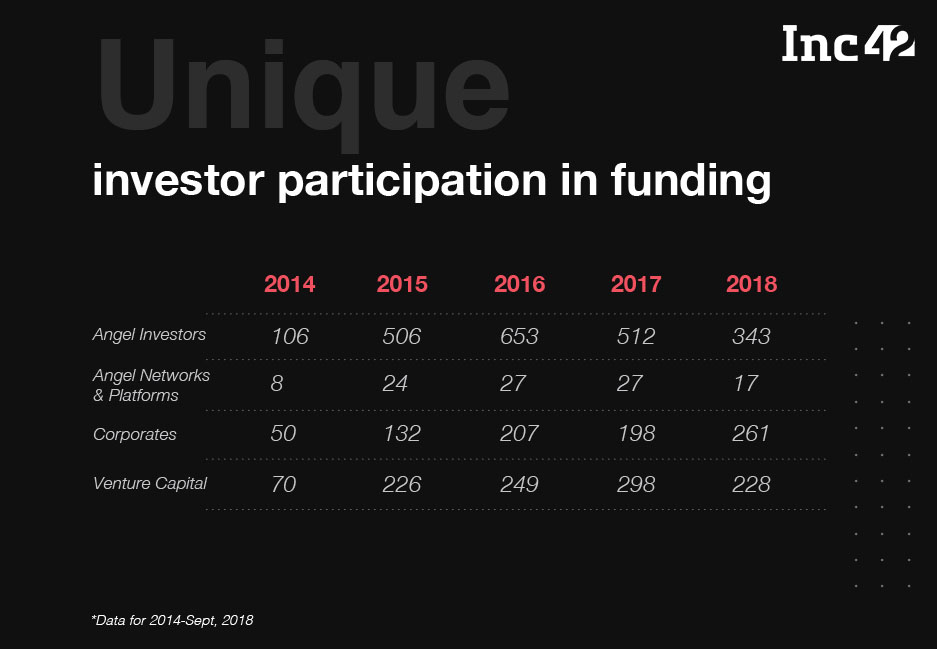

国内のユニーク投資家数は 2015 年から 48% 減少

初期の投資は減少し、他の段階での資金調達は増加します

Nasscom レポート – インドのスタートアップ エコシステム、Escape Velocity に近づく – 2018 年版

インセンティブではなく障害

ほとんどのインドの投資家は、エンジェル投資を継続するインセンティブがないという彼らの運命に身を委ねています. しかし、世界中の他のいくつかの国では、さまざまなスキームを通じてエンジェル投資家にクレジットと税控除を提供しています。

- 英国 – 種子企業投資スキーム (SEIS)

- 米国 – セクション 1202

- シンガポール – エンジェル投資税控除スキーム (AITD スキーム)

代わりに、インドがエンジェル投資家に与えたのは、1961 年所得税法第 54GB 条であり、エンジェル投資に対して 5 万ルピーの減税を与えており、以下の条件があります。

- 対象となる利益の種類の制限

- 家財または土地の売却のみ

- 資金を投資できる企業の制限

- 2016年4月1日以降に設立され、IMB認証を取得したスタートアップ(成功率1%)

- 会社が発行する証券の種類の制限

- 優先株ではなく株式のみ

- 所有権の制限

- 50 万ルピーで 50%、創業者が同意することはありません

- 資金使途の制限

- コンピュータやソフトウェアの購入には使用できないため、すべてのテック スタートアップはこの対象から除外されます。

- 退出制限

- 退出は 5 年後にのみ行う必要があります

デジタルコロニーへの降下

インドの 30 社のユニコーン (時価総額が 10 億ドルを超える企業) と 26 社のスニーコーン (2020 年までにユニコーンになる可能性がある企業) のうち、3 分の 1 が海外に本社を置いています。 資本のわずか 10% しか国内の資金源から得られず、そのような資本に対する「エンジェル税」の形で恣意的な税テロに対処する手間がかかるため、起業家は、米国を持つ方がはるかに簡単なときに、なぜインドに留まるべきなのか疑問に思っています。または、インドに子会社を持つシンガポールのエンティティ (Flipkart はこれを行い、これまでで最も成功したインドのスタートアップです!)。 セクション 54GB などのリップ サービスは紙の虎です。音と怒りに満ちていますが、何の意味もありません。

2016 年 1 月 16日に Startup India を立ち上げる前のスピーチの 1 つで、Modi は次のように述べています。

「Hindustan mein koi aisa zila na ho, aisa block na ho jahan koi startup na shuru ho. スタートアップ・インディア、スタンド・アップ・インディア」

主な障害が独自の設計によるものである場合、政府はどのように責任を負うのでしょうか?

インドには、 Yeh jo desh hai mera, (swa)desh hai tera!というケースがあってはなりません。

[Siddarth Pai & Pranav Pai 共著]