Covid-19 がインドのモビリティ スタートアップのバリュー チェーンに与える影響

公開: 2020-05-31上流の自動車バリュー チェーンは、多数のジャスト イン タイムの可動部分からなる複雑なシステムです。

ティア 1 の自動車部品プレーヤーの大半は、大きな労働問題に直面していません。

電化、コネクティビティ、スマートビークルは、引き続き上流のバリューチェーンに影響を与える

インドは、Covid-19 の脅威に対処するための対策を迅速かつ積極的に導入しました。これは、3 月の 3 週間のロックダウンに始まり、現在では同じことが複数回延長されています。 国内でのこの延長されたロックダウンを考えると、他のほとんどのセクターと同様に、自動車のバリューチェーン全体が運用に大きな影響を受けています。

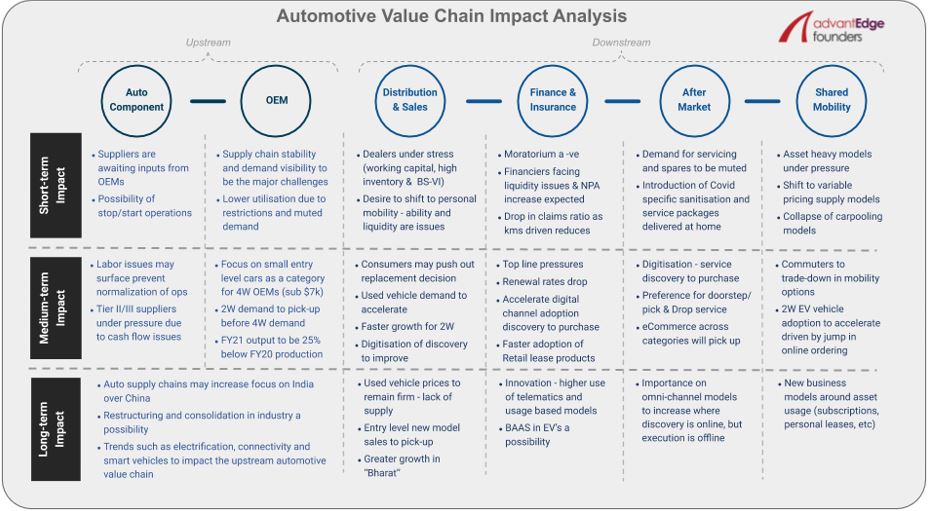

この記事では、危機の短期的 (3 ~ 4 か月) の影響と、これが中期 (最大 12 か月) から長期 (12 か月以上) にもたらす可能性のある変化と機会に焦点を当てます。 )アップストリームとダウンストリームの両方の自動車およびモビリティエコシステム向け。

上流の自動車バリュー チェーンは、多数のジャスト イン タイムの可動部分からなる複雑なシステムです。 OEM が 1 台の車両だけを生産するためには、何千もの個別の部品が時間どおりに工場に到着する必要があります。 ロックダウンによって完全に停止したこのシステム全体は、多くの大規模な OEM とその Tier-1 自動車部品サプライヤーが工場で生産を開始することで開放され始めました。 インド最大の OEM である Maruti は、2020 年 5 月 12 日に Manesar 工場で生産を開始しましたが、1 シフトのみで稼働しており、プロトコル/制限が適用されているため、通常の 8 時間から 6.5 時間に短縮されています。

「自動車部品メーカーはOEMからのインプットを待っており、OEMは最終消費者の需要に関するディーラーネットワークからの確固たるシグナルを待っているため、OEMとそのサプライヤーの生産レベルの両方が大幅に削減されています。」

短期的には、国は特定のCovid関連の指標に基づいてゾーンに分類されており、ゾーンの色はいつでも変更される可能性があり、その結果、操業が停止する可能性があるため、自動車サプライチェーンの安定性に不確実性が生じる. 需要の可視性も、短期的には OEM にとって大きな課題となる可能性があります。

RC Bhargava のマルチ スズキ会長によると、オープンしたディーラーのいくつかはかなりのレベルの問い合わせを受けています (マルチは現在までに 3000 のディーラーのうち 2000 近くをオープンしています)。 ただし、これらの初期の問い合わせを短期的な需要のベンチマークとして使用することは、誤解を招く可能性があります.

現在、Tier-I の自動車部品メーカーの大半は、稼働率が 20 ~ 30% と低く、大きな労働問題に直面していません。 この利用が中期的に増加するにつれて、現時点でインドで労働者の大規模な移動が行われていることを考えると、労働問題が発生する可能性があります。 Tier 2/3 企業は、契約労働への依存度が高いため、労働力不足の影響をより大きく受ける可能性があります。

さらに、ほとんどの MSME と同様に、小規模な Tier 2/3 サプライヤーは、キャッシュ フローの問題により深刻なプレッシャーにさらされることが予想されます。 長期的には、これは業界の再編と統合をもたらすと予想されます。より強力な Tier-I サプライヤーは、バリュー チェーンの弱いプレイヤーを取り込むよう OEM に促されるからです。

景気の低迷期には、家計に深刻な圧力がかかり、個人は自由に使える支出を削減し、コストを削減するために必需品を値下げする傾向があります。

「モビリティは任意の支出ではなく、毎日の通勤は、在宅勤務や柔軟な仕事などの加速する傾向を考慮した後でも、大多数のインド人にとって生計を立てるための要件です。」

これは、短期的および中期的にパーソナルモビリティが好まれるという事実と相まって、二輪車 (2W) の需要が四輪車 (4W) および 4W OEM が小さなエントリーレベルに焦点を当てている前に回復していることがわかります。自動車セグメント (7,000 ドル未満のカテゴリ)。 ただし、21 年度の生産量は、20 年度の生産量を 20 ~ 25% 下回ると予想されます。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

長期的には、電動化、コネクティビティ、スマートビークルなど、すでに進行中の主要な自動車セクターのトレンドが、上流のバリューチェーンに影響を与え続けるでしょう。 どちらかといえば、たとえば、すでに商用ユースケースで多くの EV フォームファクターの総所有コストが低いことを考えると、電化が加速する可能性があります。

モーターやセルなどの主要なEVコンポーネントの大部分は現在輸入されており、政府でさえローカライズに熱心であるため、インドの上流のバリューチェーンでさらに多くの機会が開かれます。

下流も同様に、バリュー チェーン全体で、短期的な影響は非常にマイナスです。 ディーラーは、運転資金のプレッシャー、高い在庫レベル、BS-VI の問題により、多大なストレスにさらされています。 上記で説明したように、短期的に個人のモビリティに移行したいという個人の願望は予想されますが、そうする能力と流動性の利用可能性は依然として問題です。

したがって、中古車の需要が大幅に増加すると予想されます。これは、2 つの最大の組織化された中古車会社であるマヒンドラ ファースト チョイスとマルチ トゥルー バリューがすでに報告していることです。 新車の需要は、2Ws および農村地域でより急速に増加します (現在予測されている通常のモンスーンを想定)。 顧客は、収入や仕事の不確実性を考えると、中期的には車両の買い替えの決定を先延ばしにし、購入の決定を下さないことも予想されます。

長期的には、需要の増加と供給不足により、中古車価格は堅調に推移すると予想されます。 しかし、この中古車価格の上昇は、価格差が縮小し、何年にもわたって需要が伸び、消費者の信頼が回復しているため、見込み顧客が中古車ではなく新車を購入するように駆り立てる可能性があります。

自動車のバリュー チェーンの金融と保険、およびアフター マーケットの部分はいずれも、短期的には大きな逆風にさらされています。 モラトリアムの延長により、金融業者はさらに流動性を圧迫しており、NPA の増加が予想されます。 自動車保険会社にとっては、自動車保険の保険金請求が全面的または部分的なロックダウンによる走行距離の減少と個人の社会的距離への欲求により減少すると予想されるため、明るい兆しがあります。

ただし、保険金請求率が 160% 前後で推移していること、IRDA による第三者保険料率の引き上げの延期 (毎年改訂)、および更新率の低下が予想されることから、これはわずかにプラスになる可能性があります。

「中長期的には、金融と保険業界では、顧客の好みの変化、市場のダイナミクス、規制の変更の可能性により、新しいビジネスモデルが出現する機会があると考えています。」

いくつかの機会には、小売リース製品のより迅速な採用、テレマティクスと使用ベースの製品の使用に関するイノベーション、および EV の採用を補完するサービスとしてのバッテリー (BAAS) モデルの出現が含まれる可能性があります。」

走行距離は短期的には減少すると予想されるため、整備やスペアの需要も減少します。 需要を喚起するために、プレーヤーがCovid固有のサニタイズとサービスパッケージを導入することを期待しています. さらに、現在社会的距離が強調されていることを考えると、中期的には、顧客の好みが玄関先でのサービスや車両のピックアップ/ドロップオフにシフトする可能性があります。

「下流の自動車バリュー チェーン全体で、発見のデジタル化が加速し、場合によっては、意思決定や購入さえもオンラインで行われるようになるでしょう。」

デジタル化の加速に関するこの傾向を考えると、アフターマーケットの垂直市場にとって長期的には、バッテリーやタイヤのようにオンラインで発見し、オフラインで実行することで、オムニチャネル モデルの重要性が高まると感じています。

インドでのロックダウン中の個人の移動の制限により、すべての共有モビリティ モデル (他の多くの非モビリティ ビジネスと同様) の収益が 80% 以上崩壊しました。 資産の多いビジネス モデルは、短期的にはより高い圧力にさらされ、資産の少ないモデルの回復は、フォーム ファクターとユース ケースによって異なります。

例として、相乗りモデルはすぐには回復しませんが、低価格のアセットライト モデルはより速く回復するはずです。 ロックダウンは、一部のシェアード モビリティ プレーヤーに、供給を最低保証モデルからレベニュー シェア モデルに移行する非常に貴重な機会を提供しました。 したがって、需要の回復に多少時間がかかったとしても、コロナ前の利益率を達成する能力はより速くなります。

「中期的には、通勤者がコストを節約するために下取りに出るのを見ているため、Rapido のような 2W ライドシェアリング プラットフォームは、自動人力車や、短距離の 4W ライドシェアから市場シェアを獲得するはずです。」

また、主にオンライン注文の急増により、サプライサイドでの 2W EV の採用が加速すると予想しています。 短期的および中期的な問題にもかかわらず、シェアードモビリティはここに定着していますが、現在の危機に非常に敏感なニッチなセグメントをターゲットにするだけでなく、資産の使用に関する新しいビジネスモデルも出現するはずです.