インドの食品配達市場: 進化と今後の道

公開: 2020-09-28インドのフードテック セクターでは、1,500 以上のスタートアップが誕生し、2014 年以来 40 億ドル以上のベンチャー資金を集めています。

ロジスティクス、テクノロジー、AI / ML、既存の顧客ベースと配送車両に関する専門知識を考慮して、フード デリバリー オペレーターは、迅速な商取引に挑戦する独自の立場にあります。

マルチブランドのクラウド キッチン、サブスクリプション コマース、キッチン オートメーション、レストランの IoT、代替食品のカテゴリ、DIY/D2C モデル、自宅での体験は、ポスト コロナの世界におけるセクター内の他の機会の一部です。

フードテック、特にフード デリバリーは、過去 5 年間で最も議論の的となった分野の 1 つであり、おそらくさまざまな批評家や支持者を時折惹きつけてきた分野の 1 つです。

私がこの分野に初めて触れたのは、Unilazer に在籍していたときでした。そこで私は、レバノン料理に焦点を当てた QSR チェーンである Maroosh への投資を主導したディール チームの一員でした。 取引のデューデリジェンスの一環として、私はインドで食品ビジネスを構築し、運営することの核心について学ぶ機会がありました. ドミノやマクドナルドのようなグローバル プレーヤーが、基盤となるインフラストラクチャがまったく存在しなかった当時 (1990 年代半ば) に、インドでサプライ チェーンとラストマイル ロジスティクスをどのように構築したかを知るのは興味深いことでした。

これらの知識は、2014 年に Accel に入社したときに役に立ちました。会社での最初の投資は、フード デリバリー スペースでした。 Swiggy へのファンドのシリーズ A (最初の機関投資家ラウンド) 投資を (パートナーと共に) 共同リードできたことは非常に幸運でした。 投資当時、Swiggy は 1 日あたり約 100 件の取引を行う小さなチームでした。 過去 5 年間で、同社はエコシステムで最高の投資家と提携し、国内最大の食品配達事業者の 1 つに成長しました。 創設者 (Sriharsha、Nandan、Rahul) や初期の取締役会と協力し、会社の最初の 3 年間に小さな役割を果たせたことは大きな喜びでした。

この機会に、食品配達部門がインドでどのように発展してきたか、そして今後の機会についていくつかの考えを共有したいと思います.

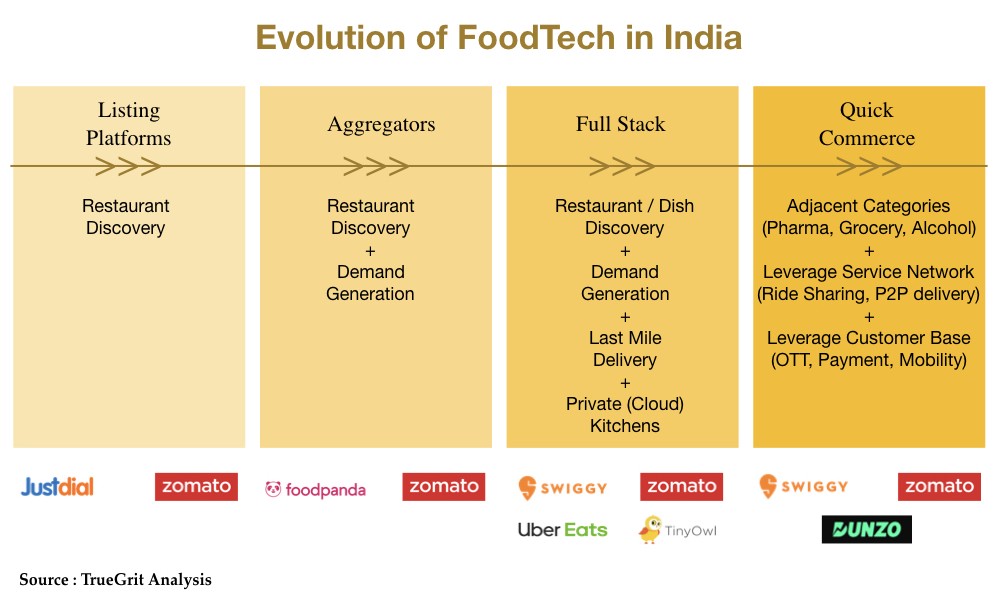

インドのFoodTechの進化(簡単な要約)

最初のレストラン掲載プラットフォーム (FoodTech 1.0) が立ち上げられた 10 年の初めに、フード テックの波がインドの海岸を襲いました。

時間が経つにつれて、レストランとフード テック プレーヤー間のパートナーシップが深まるにつれて、モデルはアグリゲーター モデル (FoodTech 2.0) に進化しました。このモデルは、レストランの発見と需要の創出に焦点を当てていましたが、ラスト マイルの配達はレストランに任せていました。

アグリゲーター モデルは、レストランの発見と需要の創出にうまく対処できましたが、供給側の経済 (配達員の効率、間接費など) と、非常に壊れた消費者体験 (不規則な配達時間、リアルタイムの注文追跡、不適切な梱包、衛生など)。

市場におけるこれらのニーズのギャップは、ハイパーローカルまたはオンデマンドのアグリゲーター (FoodTech 3.0) を生み出し、これらのスタートアップは食品スタック全体 (レストラン/料理の発見、キュレーション、需要の創出、ラストマイルの配達) を所有するように進化しました。

私たちは現在、セクターの第 4 の進化を目の当たりにしています。確立された大規模なフード テック ユニコーンが、サービスの専門知識と顧客基盤を活用して、隣接するカテゴリーに拡大しています。

FoodTech 3.0とゴールドラッシュ…

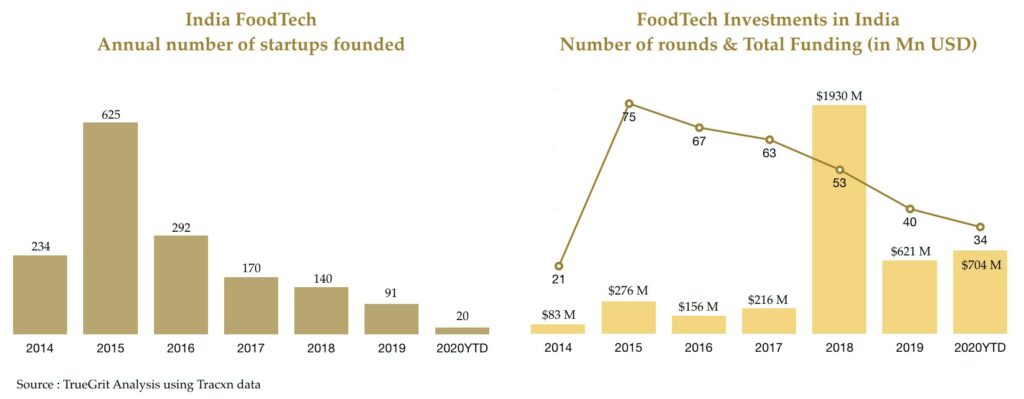

FoodTech 3.0 の登場により、この分野は 2014 年と 2015 年に急成長を遂げました。

2 年間で 850 以上のフード テック スタートアップが設立されました。ビジネス モデルを特定した企業もあれば、さまざまな方向転換を試みている企業もあります。

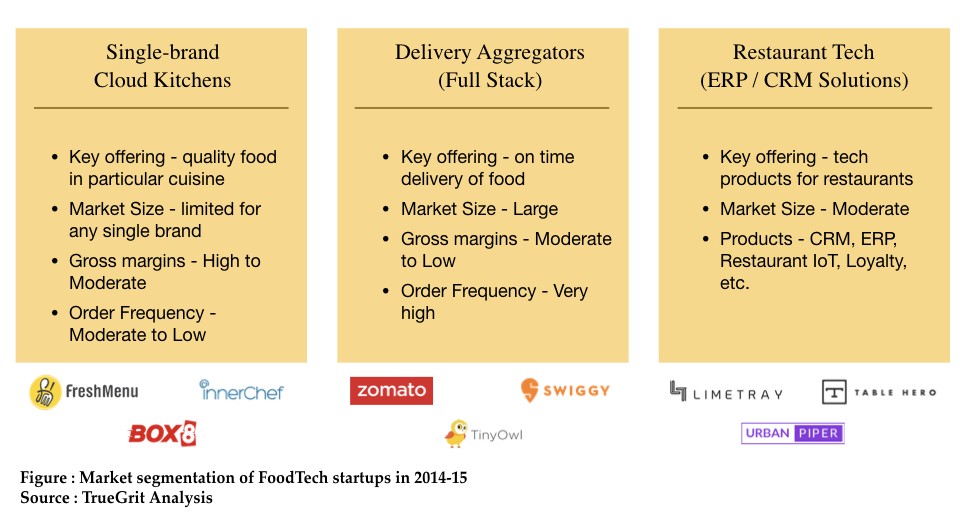

当時の市場は、次の 3 つの主要なセグメントに大きく分けることができました。

単一ブランドのクラウド キッチン モデルは健全な粗利益率を提供していましたが、デリバリー アグリゲーターはより大きな問題点に対処し、したがってより大きな市場機会を提供しました。

2015 年の急増に続いて 2016 年から 2017 年にかけて再調整の段階があり、Dazo、Spoonjoy、Eatlo、EatOnGo などの単一ブランドのクラウド キッチン スタートアップの多くは、好調なスタートを切りましたが、店を閉めるか、遭難販売を選択しなければなりませんでした。 /買収される。 このセグメントで力を発揮した Faasos は、マルチブランドのクラウド キッチン モデルに軸足を移し、REBEL 食品としてブランドを変更しました。

フルスタックの配信アグリゲーター セグメントが勝者として浮上した一方で、彼らもユニット エコノミクスと収益性に関する実存的な問題に直面していました。

実行可能なユニット エコノミクスが都市レベルで証明された後、フード デリバリー セグメントは 2018 年に復活を遂げ、Swiggy と Zomato の両方が大規模な資金調達を行いました。 また、Ola が Foodpanda を買収し、Zomato が UberEats のインド部門を買収したことで、この分野の統合も見られました。

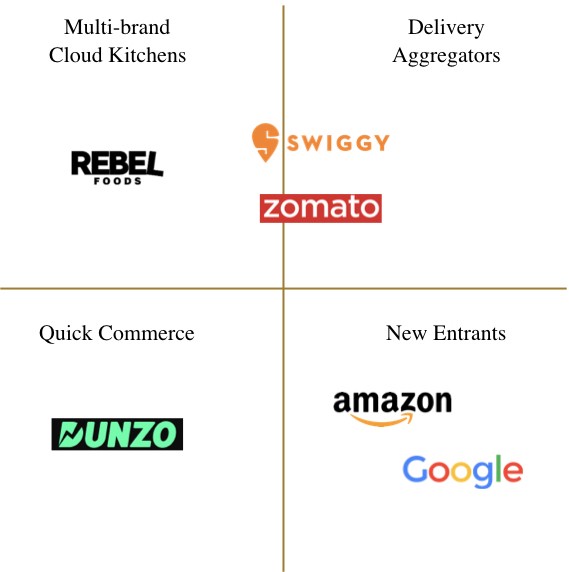

現在、インドの食品配達の状況は、次の企業によって支配されています。

コビッドの影響

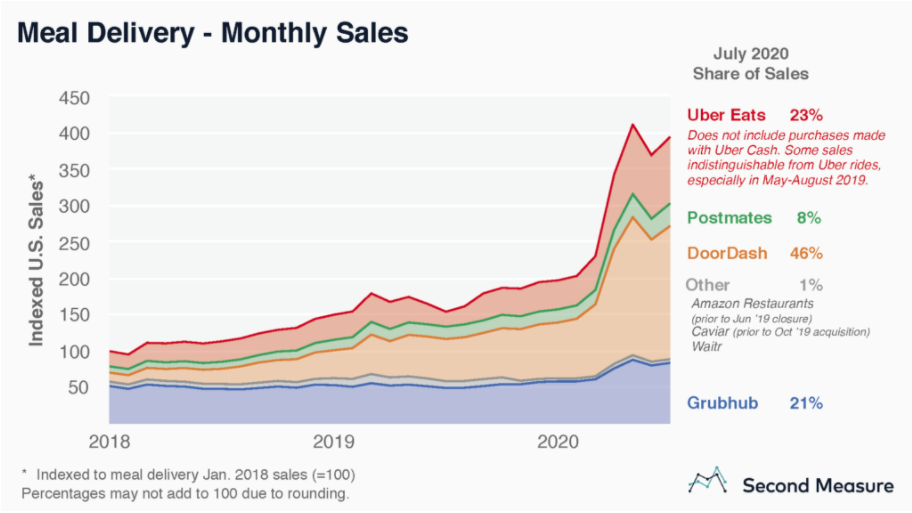

世界的に、人々が外食から自宅での食事に切り替えるにつれて、フードデリバリーセグメントはCovidにより強い追い風を享受しています. Second Measure の分析によると、米国の食品配達アグリゲーター上位 4 社 (DoorDash、UberEats、GrubHub、Postmates) の累積総売上高は、パンデミック中にほぼ 2 倍になりました。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

ヨーロッパでは、Delivery Hero (Zomato UAE の買収により Zomato の株主でもあります) は、3 月から 8 月の間に時価総額をほぼ倍増させました。

さらに、パンデミックの数か月間は、このセクターでいくつかの重要な統合活動も目撃されており、Just Eat Takeaway は Grubhub を全株取引で 73 億ドルで買収することを発表し、Uber は Postmates を全株取引で 26.5 億ドルで買収すると発表しました。 .

ただし、インドでは、Covid により、フードデリバリーが深刻な悪影響を受けています。 感染拡大の最初の数週間で、ほとんどのオンライン プラットフォームの配信量は、コロナ前の 20% ~ 30% に減少しました。 インドのセグメントにおけるこの逆傾向は、主に次の 3 つの理由に起因する可能性があります。

コロナウイルスの蔓延によって引き起こされた全国的なロックダウン

2020 年 3 月 24 日に発表された全国的なロックダウンにより、国の突然の閉鎖が発生し、配達プラットフォームに掲載されている 95% 以上のレストランが食品配達のドアを閉めました。

出稼ぎ労働者の流出

ロックダウンは、主要都市から故郷への出稼ぎ労働者の流出にもつながりました。 これらの出稼ぎ労働者は、オンライン食品配達業者の配達車両の大部分を占めています。 そのため、ロックダウンの制限が解除された場合でも、配送業者は供給の問題に直面し、供給を開始するまでに時間がかかりました。

消費者心理と家庭料理へのシフト

パンデミックの初期に、主要な配達業者の 1 人の配達員が Covid 陽性でした。 これにより、消費者の感情と食品配達業者の安全基準に対する信頼が損なわれ、家庭料理へのシフトが引き起こされました。 外食の代替手段が主に配達である米国やヨーロッパとは異なり、インドでは代替手段は配達または家庭での調理のいずれかです。

9月の時点で、食品の配達量はコロナ前の60%から80%に戻っています. これは、顧客の信頼を取り戻すために配送業者が導入した厳格な安全対策 (二重包装、配達員の消毒、食品とキッチンの消毒追跡、キャッシュレス決済、非接触型配達など) のおかげです。 さらに、これらの配達事業者は、食料品、医薬品、アルコールの配達などの隣接するカテゴリに挑戦して、減少した顧客ベースの ARPU を増加させることで売上高を増加させようとしました。

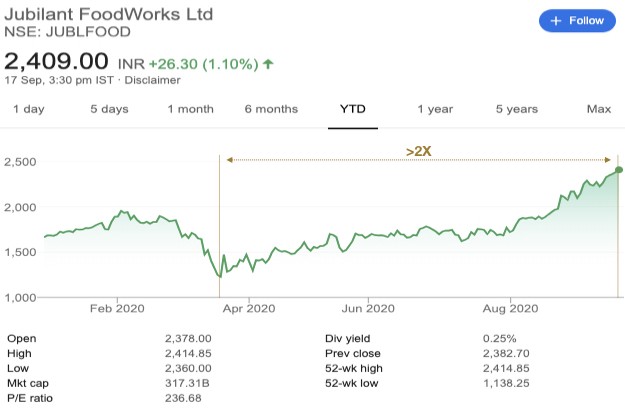

インドでCovidのテストに耐え、ここで言及するに値する食品配達会社の1つは、インドでドミノのマスターフランチャイズを保持しているJubilant Foodworksです。 同社の時価総額は 3 月以来 2 倍以上になっています。

FoodTech 4.0 とその先の道

ジャイアンツ参戦!

新型コロナウイルスの影響を受けた Swiggy と Zomato の販売量の減少を利用して、グローバルなテクノロジー大手である Amazon と Google は、どちらもインドで独自の食品配達サービスを開始しました。 これはインドでの機会の大きさをさらに裏付けるものですが、国内で成長した Swiggy-Zomato の複占に直接的な挑戦を投げかけます。

5 月からバンガロールの一部で Amazon Food の試験運用を行っている Amazon は、Amazon Prime Now や Amazon などのサービスを通じて国内で構築したサービスと配送の専門知識を活用することで、(Swiggy や Zomato と同様の) 同様のモデルで運営される可能性が高いでしょう。新鮮。

ただし、Google はサードパーティ モデルで運用する予定です。これは、ドアダッシュやポストメイトなどによってラスト マイルの配送が行われる米国での運用方法とよく似ています。インドでは、Google は Dunzo やその他のサードパーティ API と提携しています。ラストマイル配達のために。 Google が Swiggy と Zomato を競争相手または潜在的なパートナーと見なすかどうかは興味深いことです。

「クイックコマース」の登場

Quick Commerce は、価格よりもスピード、利便性、経験を重視する進化した消費者クラス (特に単身世帯、DINK、高齢者) に焦点を当てた次世代の e コマースです。 この消費者クラスは、高額の割引による購入よりも少量の小額の商品を購入することを好みます。 このモデルは、中央に配置されたクラウド ストアを利用して、郊外に建設された大規模な倉庫に依存する従来の e コマース モデルよりも優れた顧客体験を提供します。 以下のデリバリー ヒーローのインフォグラフィックは、クイック コマースの概念を説明するのに適しています。

ロジスティクス、テクノロジー、AI/ML の専門知識と、既存の顧客ベースと配送車両を考えると、インドのフード デリバリー オペレーターは、迅速な商取引に挑戦する独自の立場にあります。 Google を投資家の 1 社として数えている Dunzo は、この分野に早くから参入してきました。 最近では、Zomato と Swiggy が食料品、アルコール、医薬品の配達などの隣接する業界に参入するのも目撃しています。 迅速な商取引は、食品配達業者が冒険する自然な拡張のように思えます。

クラウド キッチンの再出現

外食セグメントは、パンデミックによりおそらく最も影響を受けており、ほとんどのレストランで客足がコロナ前の20%を下回っています.

さまざまな業界レポートによると、レストランの 40% ~ 45% 近くが、継続的な高額の賃貸料、固定費の増加 (新しい消毒と社会的距離の基準による)、客数の減少により廃業する可能性があると推定されています。

配達の形式と技術に適応するレストランは生き残るかもしれませんが、残念ながら、ワクチンがすぐに発売されない限り、残りのレストランの未来は暗いように見えます.

これにより、クラウド キッチン モデル (バーチャル キッチン、ダーク キッチン、ゴースト キッチンとも呼ばれる) は、新しいアバターではあるものの、ポスト コロナの世界でカムバックするように設定されていると私は信じています。

焦点は、高品質で衛生的で健康的な食品を顧客に提供するために最適化されたゼロからのキッチンを構築することにあります。 すべてのタッチポイントで最高の安全基準を保証する新しい SOP が採用されます。 また、キッチンの自動化 (ロボット工学の新興企業が輝く機会) や料理レベルの食材のイノベーションも見られるかもしれません。

私が見ているように、3つの可能性があります:

配信プラットフォームでのリストの増加

既存の独立型または小規模チェーンの外食レストランは、配達専用レストランとして再発明し、配達アグリゲーターが提供する既存の配達および売店のキッチン インフラストラクチャを活用します。

マルチブランド クラウド キッチン

大規模なホスピタリティ グループは、提携して、既存または新しいインフラストラクチャを使用して独自の売店キッチンを立ち上げ、REBEL 食品に似たマルチブランドのクラウド キッチンを構築することを選択する可能性があります。

おそらく、新しいクラウド キッチン マーケットプレイス:

これは、スタンドアロンのクラウド キッチンのみの提供に対応しているため、再起業家により良い経済性を提供できます。

その他の傾向と機会

サブスクリプション コマースの台頭

高い安全性と衛生基準に基づいて構築された消費者の信頼は、Covid後の食品配達アグリゲーターの成功にとって極めて重要です. プラットフォームやブランドに対する信頼が高まると、サブスクリプションの増加につながるはずです。 繰り返し使用頻度の高いアイテムに基づいて構築されたサブスクリプション モデルは、新型コロナウイルス感染症の収束後、より受け入れられるようになるはずです。

キッチンの自動化とレストランの IOT

Covid後の新しいSOPの採用により、キッチンやレストランでの自動化が進むでしょう. ロボットによる食品の準備はまだ実現していませんが、キッチンでの自動食品組み立てラインや、レストランやビュッフェでの食品のロボット サービスが期待できます。

代替食品カテゴリーの台頭

世界的に肉の消費量が減少している一方で、インド(中国と同様)では、所得の増加とともに肉の消費量が増加しています. また、インドでは肉の消費基盤がまだ小さいため、近いうちに肉の類似品を販売する機会はあまりないと思います. ただし、代替タンパク質(植物ベースまたはその他)および代替ミルク(植物ベース、ナッツフリー、オート麦ベースなど)のカテゴリには大きな可能性があります.

DIY モデルと消費者ブランドに直接:

パッケージ化された食品ブランド、特に健康的なスナック、ビーガン フード、インスタント食品などのカテゴリーでは、消費者の需要が急増するはずです。 さらに、DIY スタートアップやミールキット プロバイダーは、家庭での料理に新たな愛情を見出しているインドの消費者の間で、最終的にオーディエンスを見つける必要があります。 これらの DIY スタートアップと D2C ブランドは、サービスの専門知識と配送アグリゲーターによって構築された配送インフラストラクチャを活用して、顧客に直接リーチできます。

アットホームな体験

現在、レストランは 30% ~ 50% のキャパシティで営業することを余儀なくされているため、多くのレストランは、レストランの経済状況を満たすために、少人数のグループに自宅での体験を提供し始めます。 さらに、プレミアムな店内での食事体験を専門とする著名なシェフも、自宅でのブティック体験の提供に切り替える可能性があります。 このような体験の発見と予約は、オンライン マーケットプレイスにとって単独で大きなチャンスとなる可能性があり、フード デリバリー オペレーターが参入する新たな分野となる可能性もあります。

フードテック スペースは常に進化しており、将来がどうなるか楽しみです。 あなたがこのセクターに投資している投資家、またはこの分野で何か新しいことを試みている起業家である場合に備えて、私の見解を喜んで共有します.

この記事は最初に LinkedIn で公開されたもので、許可を得て転載しています。

免責事項: この記事に記載されているすべての考え、見解、意見は私自身のものであり、私がこれまで、現在、または将来提携するいかなる組織の意見も表すものではありません。 さらに、記事は投資家または潜在的な投資家に向けられたものではなく、証券の売却の申し出、または購入の申し出の勧誘を構成するものではなく、投資のメリットを評価する際に使用または依存することはできません。 . コンテンツは、投資、法律、税金、またはその他のアドバイスとして解釈または依存されるべきではありません。