VC 資金調達の失敗から学んだこと

公開: 2020-04-232018年、私はインドに焦点を当てた初期段階のファンドを立ち上げる可能性を探り始めました

ファンドの目標調達額は1億ドルに設定されました

新興マネージャーへの私のアドバイスは、最初のファンドのために、それ以上ではないにしても、少なくとも 3 つのクローズを保持することです。

この奇妙な時代に、皆さんが安全で健康であることを願っています。 この 2 か月間は、内省すべきことがたくさんありました。 Covid19 のパンデミックが私たちに教えてくれたことがあるとすれば、どんな国、機関、個人も失敗から免れることはできないということです。 しかし、力を合わせれば、新たな精神と深遠な力でこれを乗り越えることができます。

私の場合、このロックダウンにより、しばらく共有するつもりだった失敗について書く時間ができました。 ベンチャー キャピタルでの私のキャリアは、2012 年に Startup Leadership Program に短期間在籍したことから始まりました。そこでは、4 つの章のマーケティングとアドミッションを主導しました。 スタートアップのエコシステムに触れたのはこれが初めてでした。それまでは、投資の売り込み資料がどのようなものか知りませんでした。

その後、偶然の出会いにより、Ronnie Screwvaala のファミリー オフィスの PE 部門である Unilazer Ventures での投資の役割につながりました。 会社にいる間、Lenskart、Zivame、Maroosh、Dogspot などの投資に携わることができて幸運でした。 私はこれらの投資をリードしていませんでしたが、投資とベンチャー構築について多くのことを学び、次の役割である Accel への投資に備えました。

Accel での 3 年間、私は Swiggy、Agrostar、HolidayME、Bicycle.AI (AppSmith の前身) などへのファンドの投資を共同で主導しました。 また、ファンドの幅広いポートフォリオ企業と仕事をする機会も与えられました。

何年にもわたって、私は幸運にも、エコシステムで最も優秀で賢い起業家たちと出会い、一緒に仕事をしてきました。 — とりわけ。 エコシステムでの私の時間は、最も心のこもった仲間の共同投資家の何人かと有意義な関係を築くのにも役立ちました. そのために、私は非常に感謝しています。

Accel を離れてから、何かをゼロから構築したいという強い衝動を感じました。 それは私の快適ゾーンの外にありましたが、非常に多くの素晴らしい起業家と一緒に仕事をすることは、あなたにそのような影響を与える可能性があると思います.

そのため、2018 年に投資経験が 5 年未満の若い投資専門家として、私はインドに焦点を当てた初期段階のファンドを立ち上げる可能性を探り始めました。 これは、私の資金調達の旅とその過程で得た学びの要約です。 職業生活で同じような段階を経ている人に役立つことを願っています。

ファンドに関するいくつかのコンテキスト:

投資戦略

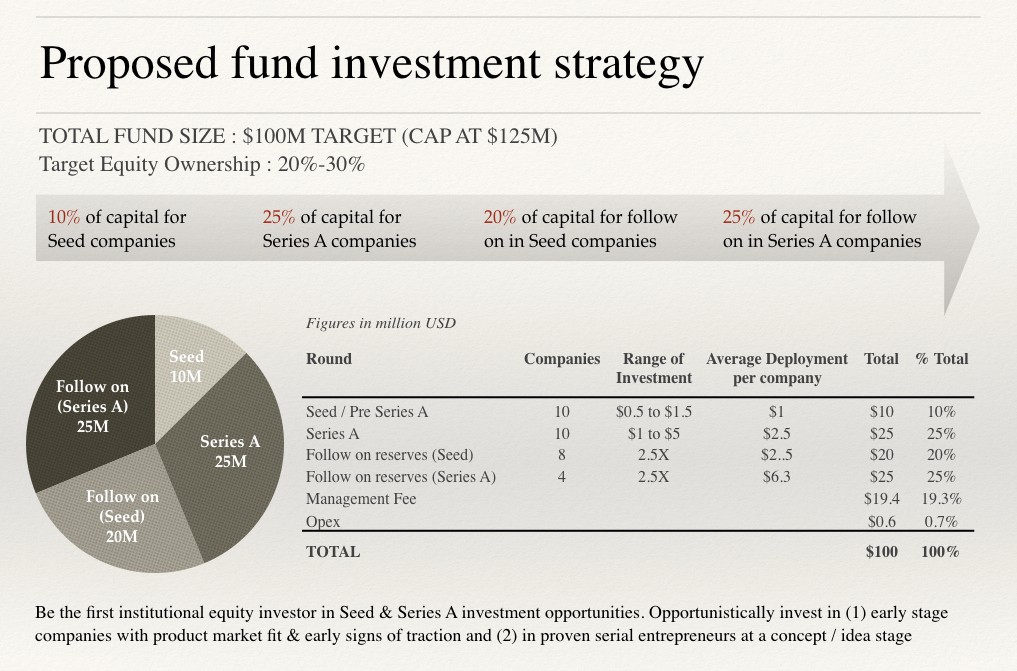

ファンドの規模: ファンドの目標調達額は 1 億ドルに設定され、さらに 2,500 万ドルが準備されました。 グリーンシューオプションの下。

ファンド戦略: 18 ~ 20 シード、プレシリーズ A およびシリーズ A のコンシューマー テクノロジー、テクノロジーに対応し、20% ~ 30% の目標所有権と引き換えに消費者ブランドのスタートアップに直接投資する。

チケット サイズ:シード投資のチケット サイズは、50 万ドルから 150 万ドルの間でした。 平均導入額は 100 万ドルで、シリーズ A の投資額は 100 万ドルの間でした。 そして500万ドル。 平均導入額は 250 万ドルです。

後続準備金: ポートフォリオの勝者には、2.5 倍の健全な後続準備金比率が割り当てられました。 過去 10 年間にインドで事業を行っていた VC 企業が得た最大の教訓の 1 つは、インドのコンシューマー ビジネスは、スケーラブルなテクノロジー企業であっても、グローバルな同業他社よりも撤退サイクルが長く、はるかに資本集約的であるということです。

したがって、機会を早期に発見するだけでなく、勝者を 2 倍または 3 倍にするための重要なドライ パウダー (準備金) を用意することも重要です。 エグジット サイクルは最近大幅に短縮されていますが、モデル化では適度な平均清算期間を 7 年と想定しました。

投資論文

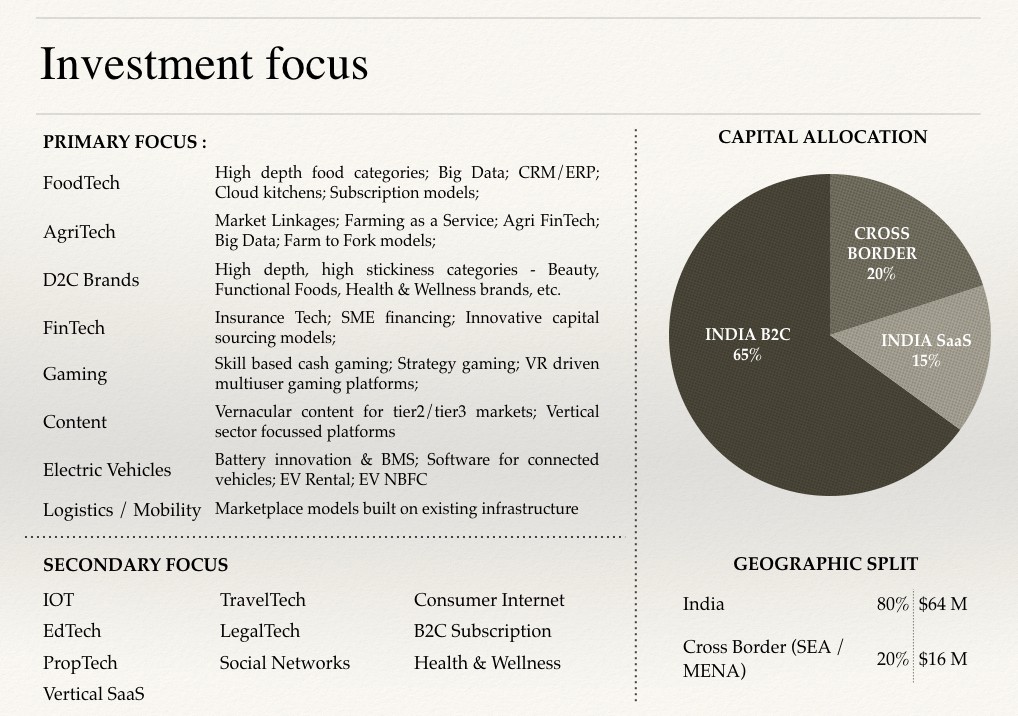

私は、マネージャーが数十年にわたるドメインの専門知識を持っていない限り、新興マネージャーのドメイン固有のテーゼよりもゼネラリストのテーゼを選ぶことを強く支持します。 そのため、私の投資テーマは、幅広い消費者テーマの下でかなり多様でした。 簡潔にするために、ここでは論文の導入スライドのみを共有しました。 重点分野のそれぞれには、関連する取引パイプラインを伴う基礎となるテーゼがありました。 後で同じことを明らかにするために、別のブログを書くかもしれません。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

ポートフォリオ構築とVCモデリング

モデル全体の簡易版をここに公開しました。 後で読者が使用できるように、これからテンプレートを作成します。 また、投稿の最後にいくつかのモデルのスクリーンショットを共有しました。

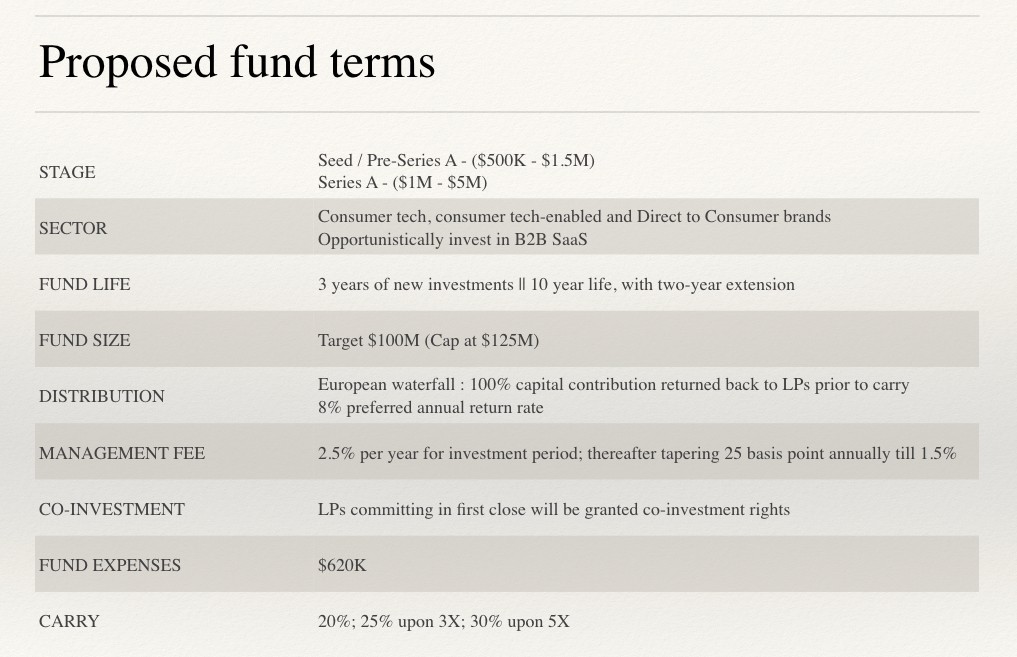

提案されたファンド条件

初めてのマネジャーと同じように、私はファンド条件のミーティングに柔軟に参加しました。 提案として、次のスライドを提案資料に含めました。

いくつかのなじみのない用語の説明と提案の背後にある私の理論的根拠:

- ファンドライフ:投資期間と清算期間の合計です。 私のモデルでは、3 年間の新規投資と、インド市場を考慮した投資の平均清算期間 7 年間を含めました。 当然のことながら、LP はより短い清算期間を好みます。

- 分配:ハードル率8%のウォーターフォール分配を提案。 そのため、GP がキャリード インタレストを引き出す前に、キャピタル コールに毎年複利で追加された 8% の利子を加えて、元本全体を返還する必要があります。 ハードル義務を満たした後、提案に従って分割される利息を運びました。

- 管理費: これは、LP の資本コミットメントに対してファンドが請求する年会費です。 その大部分は、給与と資金運用に充てられます。 ファンドの規模とヴィンテージの数にもよりますが、通常は 2% ~ 3% です。 大規模なファンドは通常 2% の手数料を請求しますが、マイクロ/ナノ ファンドは小規模なファンドのサイズを考えると 3% の手数料を正当化できます。 確立されたリターンの遺産を持つ一流のファンドは、ファンドの規模に関係なく、3%を請求できます。 私のモデルには、3 年間の投資期間に対して 2.5% の管理手数料が含まれていました。 その後の年ごとに、手数料はファンドの存続期間の 7 年目に 1.5% に達するまで 25 ベーシス ポイントずつ減少します。

- 基金費用: これらは、基金管理、基金形成顧問、銀行業務、監査/税金、保険、その他の雑費などのサービスに割り当てられる費用です。 費用。 ファンド費用は、これらの費用に対するファンド サイクル全体の 1 回限りの配分です。 通常、資金は、使用するサービス プロバイダーに応じて、500K から 1M の間で必要になる場合があります。

経験から得た主な教訓

LP プールを理解する — LP の適切なセットをターゲットにする

グローバル リミテッド パートナー (LP) プールは、大規模な機関投資家ファンド、ファミリー オフィス、(U)HNI で構成されています。 寄付基金、年金基金、ソブリン ウェルス ファンド、ヘッジ ファンド、およびファンド オブ ファンドは、集合的に機関投資家向け LP セットを構成します。 最初の数か月で、私はいくつかの機関投資家 LP に連絡を取り、探索的なチャットを行い、インド/新興マネージャーに対する彼らの見通しを理解し、VC の資金調達プロセスに関するメモを交換しました。

状況を説明すると、Accel での私の役割は LP 関係を管理する責任はありませんでしたが、個人的な厳格さとアウトリーチを通じて、機関 LP (Accel エコシステム外) との温かい関係を築くことになりました。 そういうわけで、私が自分で冒険することに決めたとき、これらの人は私の最初の寄港地でした. これらの会話を通じて、私は次のことを学びました。

- そのような機関投資家 LP のほとんどの最小チケット サイズは 2,500 万ドルで、1 つのファンドで 10% を超えるエクスポージャーを求めていません。 これを 20% まで伸ばす人もいますが、それは非常にまれです。 そのため、ファンド サイズが 2 億 5,000 万ドルを超えるマネージャーのみが対象です。 そのようなLPに手を差し伸べるべきです。

- 世界の機関資本は数兆ドルに上りますが、インドのベンチャー資産クラスへの配分はごくわずかです。 逸話的に言えば、世界に 100 の機関投資家 LP があるとします。 そして、これらのうち、20 人がベンチャー資産クラスに投資する場合、おそらく 5 人が新興の運用会社に投資し、せいぜい 2 人がインドをターゲット地域として検討します。 したがって、新興マネージャーとインドへの割り当ての重複は、非常に小さな LP プールです。

- 最後に、インドに焦点を当てたファンドに投資する機関投資家 LP のほとんどは、数十年にわたって構築された関係に基づいて、国内で運営されている 2 ~ 3 の一流ファンドにすでに資金を提供しています。 そのため、これらの LP は、すでに国内の取引パイプラインの 80% にアクセスできます。 LPをコミットさせるには、新興のマネージャーとLPの間に異常な「既存の」関係が必要です。 私が見ているように、インドの新興 VC マネージャーに投資する可能性のある機関投資家ファンドには、Adam Street Partners、ADIA、KAUST、LGT、ADIC、HillHouse などがあります。

- ファミリー オフィス、UHNI、HNI — 新興マネージャーの最初の支持者: 新興マネージャーの資本の 70% 以上は、ファミリー オフィス、UHNI、HNI からのものです。 そのため、最初の数か月の失望の後、戦略を再評価し、そのような投資家プールに手を差し伸べ始めました。 この一連の LP での私のネットワークは、MENA と HK のいくつかのファミリー オフィスに限定されていました。 この LP セットから得られた重要な教訓の 1 つは、新興マネージャーが総資本コミットメントのかなりの割合を国内市場に割り当てることを期待していたことです。 これは、ほとんどのファミリーオフィスが参加を増やし、この地域の新興技術ランドスケープでレガシーを作成したいと考えている MENA で特に当てはまりました。

2. インド出身の新興マネージャーにとって野心的すぎる目標

私は世界中の同業者がこの規模の初めての資金調達に成功するのを目の当たりにしましたが、インド市場の状況と私の限られた投資経験を考えると、それは私にとって少し難しいものでした. 私が 1 億ドルのファンド目標を設定したとき、ポートフォリオの勝者の次のラウンドのためのかなりの資本準備金を可能にする投資戦略を背景にそれを行いました。

インドで成功する VC フランチャイズを構築したい場合は、選択した企業で意味のある小切手を書くために、少なくとも 1 億ドルのコーパスが必要であると私は信じ続けています。 そうでなければ、ポートフォリオの勝者からの潜在的な特大のリターンを制限するフィーダーファンドになってしまうことになります。 典型的なスプレーと祈りの戦略は、インドでは機能しません.

3. 一人で行く

私が始めたとき、ソロ GP よりもパートナーシップを選ぶことに対する LP の親和性を認識していました。 しかし、私は意識的に、最初のクローズでは単独で参加し、その後共同 GP に参加することにしました。 ベンチャー キャピタルでのパートナーシップは非常に難しい場合があります。 適切な共同 GP を選ぶことは、適切な人生のパートナーを選ぶことと同じくらい重要な決定です。

私は、似たような価値観、DNA の整合性、そして多少の苦労を経験した個人と専門家の旅路を持つ共同 GP を求めていました。 補完的なスキルセットを備えた人、おそらく私がしばらく一緒に働いていた運用経験のある人. 他の投資家との投資キャリアの重複が短いことを考えると、ほとんどの若い新興マネージャーはこの課題に共感するだろうと確信しています。

私は、10 年以上の運用経験を持つベテランの起業家である潜在的な共同 GP を特定しましたが、そのようなコミットメントにサインアップする前に、2 人とも一緒に投資する時間を費やしたいと考えていました。 資金調達の見通しを加速するために、LP optics だけのために提携したくはありませんでした。 後から考えると、ソロになるのは悪い考えでした。 あなたの共同 GP は、初日に LP と会うあなたのそばにいる必要があります。 限目!

4. 複数の成約がない

新興のマネージャーへの私のアドバイスは、最初のファンドのために、それ以上ではないにしても、少なくとも 3 つのクローズを保持することです。 私は $40M の最初のクローズと $100M の最終クローズを目標にしていましたが、当時の LP ユニバースについての理解 (およびアクセス) がほとんどなかったことを考えると、あまり賢明な決定ではありませんでした。 最初のクローズを小さくすることで、勢いが増し、LP エコシステムにポジティブなシグナルを送ることができます。 さらに、スタートアップへの投資を開始することができ、実際に資金調達よりも多くの喜びをもたらします.

5.GP貢献

GP 拠出金は、クロージング時に GP がファンドにコミットする資本の額です。 LP が GP に期待する最低額は、ファンドの 1% ~ 2% です。 もちろん、その数に上限はありませんが、ほとんどの新興マネージャーは 1% をコミットしています。

私は非常に謙虚な出身で、個人的な貯蓄はほとんどなかったので、最初にファンドを立ち上げることを考え始めたときの最大の懸念は、GP への貢献でした。 私は自分のモデルに 1% の GP 拠出を含めましたが、同じ金額を支払うという私の提案はかなり珍しい/革新的でした (スポンサー、従量課金制、および給与クローバックの組み合わせ)。

資金調達の旅全体は信じられないほど挑戦的で謙虚でしたが、私の学習曲線を大幅に追加しました. 私は若い投資家として、自分自身の資金を調達するという大変な仕事に出かけていると確信しています。もっとうまくできたはずのことはたくさんありますが、人生は長いので、この経験は何年にもわたって役に立つと確信しています。来て。

募金活動は、私が親愛なる多くの親愛なる人との連絡を失ったため、個人的にも大きな犠牲を払いました. しかし、ありがたいことに、私は幸運にも、いつか返済することしかできない方法で助けてくれた、同じように素晴らしい人々に出会うことができました. ここ数年、私を支えてくれたすべての人に感謝しています。 私の経験が、独自のファンドを設定したい新しい一連の投資家に刺激を与えることを願っています。また、私の学んだことの一部が、彼らが独自の資金を調達するのに役立つことを願っています.

私が次に何をするかについては、時間をかけて選択肢を探り、投資と起業家の世界で進行中の会話を続けています. 私は自分の職業生活の次の章を書いているので、非常に興奮しています(そして同じように怖がっています). そしてもちろん、私の経験から利益を得る可能性のある人 (起業家や投資家) を喜んで支援します。

{記事は最初に LinkedIn に掲載され、許可を得て再投稿されました。}