エンジェル・タックスの切り取られた翼について

公開: 2018-12-10所得税控訴審判所 (ITAT) の最近の裁定と、インドのスタートアップに対する恐ろしいエンジェル税への潜在的な影響に関する洞察

あなたは義人を悪人と一緒に滅ぼしますか?

インドでの納税申告シーズンが終わり、ほとんどの人が安堵のため息をついている中、インドの起業家は次の挑戦に向けて準備を整えています。恐ろしい「エンジェル税」通知です。 この税は、スタートアップのエコシステムの多くにとって大義名分であり、すべての予算の前に、財務大臣からのすべての要求のリストの上位にあります。 しかし、これに対する政府の正面からの行動は、起業家の恐怖を和らげるというよりは、和らげるためのものでした.

恐ろしい条項 (1961 年所得税法第 56 条 (2) (viib)) は、法律を軽視し、それを利用して非公開事業体を通じてマネーロンダリングを行う人々に対して、ある程度の成功を収めました。 実際、この点に関して、税務署による彼らに対する起訴は成功しています。 しかし、法の支配は、義人を悪人と一緒に消費することではありません。 著名な英国の法学者ウィリアム・ブラックストーンの有名な格言は、「罪のない 1 人が苦しむよりも、罪を犯した 10 人が逃げるほうがよい」と述べて、これを証明しています。 私たちの税法はこの原則を取り入れていますが、比率を逆にしたと主張する人もいます.

iSPIRT のポリシー チームは、このセクション (1961 年所得税法のセクション 56(2)(viib)) の緩和を支持し、この点に関して DIPP、CBDT、および政府に対していくつかの表明を行いました。 恐ろしいセクション 68 についても話しました。これは、説明のつかない現金クレジットと、その資金調達への影響を扱っています。 スタートアップ向けに発表された最近の緩和策 (最大 10 Cr の資金調達までエンジェル税なし、「認定投資家」の導入など) ではある程度の成功を収めていますが、起業家が安心できるようになるまでにはまだ何マイルもかかります。

法律は今も変わっていませんが、最近の所得税控訴審判所の審問会の判決。 私たち iSPIRT のポリシー チームは、すべてのインドの起業家のためにこれらの手続きを要約することにしました。この恐ろしい状況に直面した場合、これらの判決が助けになるはずです。 税務手続きを楽しむ人のために、判決への役立つリンクが各ケースの下に示されています。

この記事では、「Assessee」という用語は、Income Tax Department (CBDT) から精査通知を受け取った人を意味し、Assessing Officer は、そのケースに割り当てられた関連する税務官です。

「エンジェルタックス」通知書の仕組み

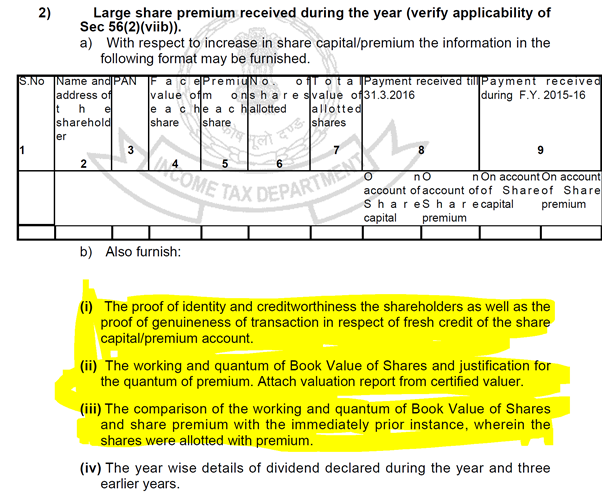

セクション 142(1) に基づくスタートアップ向けの精査通知には、通常、何らかの形式で次のクエリが含まれます。 この点に関して、強調表示された部分はこの記事で扱われます。

図1

図1

天使税の悪魔: セクション 68

環境

上記の最初のポイントは、特に有害なセクションであるセクション 68 を扱っています。 このセクションでは、次の場合に課税を提案された、査定者の帳簿に記載されている説明のない現金控除について説明します。

- 評価者がクレジットの出所について説明しない場合

または

- 提供された説明が評価担当官の満足に値しないこと

立証責任は、提供された客観的な証拠ではなく、情報の真実性について審査官を満足させる能力に依存するため、これは特に懸念されます。

精査通知でさえ、以下に示すようにこれについて語っています。

図 2

図 2

求められている信頼できる証拠も通知に示されています。

図 3

図 3

これらの文書は本質的に機密であるため、投資家とスタートアップの間で摩擦が生じます。特に、資金調達額が高くない初期段階のラウンドでは、提供される情報の機密性がエンジェル投資から多くを遠ざけます。

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

投資家のPAN番号の単純なクエリは、スタートアップにかかる負担を軽減するために、提出されたリターンのデータベースに対して部門によって実行される可能性があります。これらのツールを備えた所得税部門。 しかし、これまでは、「Sunshine Metals & Alloys vs ITO (ITAT Mumbai)」の判例に勝機を見出すことができます。

ケース

このケースでは、評価者 (Sunshine Metals & Alloys India Pvt Ltd) は、評価者による株式の発行に関して、特定のエンティティから 35 万ルピーを受け取っていました。 評価者は、通常の銀行チャネルを通じてこの金額を受け取り、投資家の PAN を取得し、株券も彼らに割り当てました。 これらすべての書類が作成されたにもかかわらず、査定官は第 68 条に基づく収入としてそのように受け取った金額を請求しました。

判決の要旨は以下の通りです。

ID、PAN、株式申請書、および投資家またはその関連会社への逆取引なしで通常の銀行チャネルを介して申請者に株式が割り当てられたことの証明を提供することで、部門との評価対象者に代わって ID を確立する責任を果たします。信用力を証明する責任がある。

含意

以下を通じて投資家から資金を受け取るスタートアップ:

- 通常の銀行チャネル

- 該当する会社法条項に基づき、および

- 期日通りに株券を発行する

- 投資家やその関連会社に資金を再ルーティングするなどの疑わしい取引なし

第 68 条の矢面に立たされる必要はなく、投資家の真正性、能力、身元に関する彼らの立証責任は、上記のように免除されます。

関連する判決を読むには、ここをクリックしてください。

評価方法: 評価者の選択

環境

上記の図 1 のポイント (ii) と (iii) は、企業家が「エンジェル税」の通知、つまり評価の正当化に対処したときの慢性的な悩みの種を扱っています。

セクション 56(2)(viib) で支持されている評価方法は、規則 11UA(2) に基づいて規定されており、カテゴリ I のマーチャント バンカーによって与えられた次の 2 つの評価方法が評価者に与えられます。

- そこに記載されている純資産価値(NAV)

- 割引キャッシュフロー法

しかし、いつものように、悪魔は細部に宿ります。 この法律は、この数学的プロセスを税務官のより良い判断に適合させることにより、この評価にさらなる条件を課し、評価に関して査定官を満足させるために査定者に確信の負担を課しています。 スタートアップのバリュエーションに関して投資家を満足させるのは難しいが、そこに税務官を加えることは、どんな起業家にとっても非常に頭の痛い組み合わせだ。

多くの場合、起業家は、評価担当官がその期間の実際の財務実績と比較して評価レポートを却下したことに不満を持っています. デルタに 30% の税金を課すことによって、目標を達成できなかった起業家を罰することは、どの起業家にとっても耐え難い重荷です。 このプロセスの詳細については、こちらの以前の投稿をご覧ください。

あなたのスタートアップまたはビジネスのために、法律で与えられたものから最も適切な評価方法を選択することは、同じことについて税務官を満足させる必要なしに、同意した2つの当事者間の取引であるべきです. しかし、スタートアップは、同じことを説明するというこの課題に直面することがよくあります。 ありがたいことに、この問題は「DCIT 対 Ozoneland Agro Pvt. Ltd (ITAT ムンバイ)」

ケース

このケースでは、評価者 (Ozoneland Agro Pvt Ltd) は投資家に合計 4.99Cr のプレミアムで株式を発行しました。 評価担当官は、事業がまだ開始されていないこと、仮定が天文学的であったこと、採用された DCF 法が 5 年間のみであったことなど、さまざまな要因に基づいて選択された評価方法に疑問を投げかけました。

判決の要旨

規則 11UA(2) は、査定人が法に規定されている 2 つの評価方法から選択する権利を認めており、査定担当官には、公正市場価値の決定に最も適切な方法がいずれかの方法であると主張する権利はありません。それらの株式の。

含意

それらが一貫して適用される限り、評価方法の選択は評価担当者ではなく、評価者のみに委ねられます。

関連する判決を読むには、ここをクリックしてください。

結論

上記の判決は、「エンジェル税」の通知に悩まされている創業者に適切な湿布剤を提供します. これは、控訴裁判所が、適用法を完全に遵守して実行された本物の取引に対して適切な優先順位を提供することを示しています。 政府と税務署は、本物のビジネスの場合にこれらのセクションを遵守する負担を軽減するための積極的な措置を採用しており、これらの裁定は、上訴機関も同じ原則に従っていることを示しています。

これに関する税務署の担当者との会話の中で、彼らはこれらの法律がマネーロンダリングや脱税の抜け道を探している人々の抑止力としてどのように機能するかを述べました. 彼らはまた、通知はアルゴリズム的に送信され、額面が低いためにほとんどのスタートアップが請求する高額のプレミアムは、通常、これらのアルゴリズムが通知を送信するきっかけになると述べました。 しかし、法律を順守しているスタートアップは、これらの定期的な質問で税務署を恐れる必要はありません。 これらの法律は厳しく、調査の方法はすべての人に共通していますが、あいまいさとタイムラインは、初めての起業家や初期段階のスタートアップにとって、ビジネスを立ち上げて成長させるという非常に困難な作業を管理しなければならない大きな負担となります。すべてわずかな予算でビザンチン コンプライアンスをナビゲートすることです。

今年、エンジェル税の通知を受け取った場合、または解決されていない場合は、[email protected] までご連絡ください。iSPIRT ができる限りのお手伝いをさせていただきます。 これらの通知をナビゲートするために何が必要かを理解するために、これらの問題に関する以前の文書を参照してください。

結局のところ、税金は最善の防衛策ではありません。

注意

- リンクが表示されているウェブサイトから提供されるすべてのリンク。 iSPIRT、3one4 Capital、または著者は、これらのサイトのいずれとも提携していません

- ここに提示された事項は、さまざまな判決の要約であり、iSPIRT、3one4 Capital、または著者の正式な意見ではありません。 精査の通知は、関連する専門家と話し合う必要があり、記事の目的は単に教育的なものです