Paytm と保険: Destiny との試み

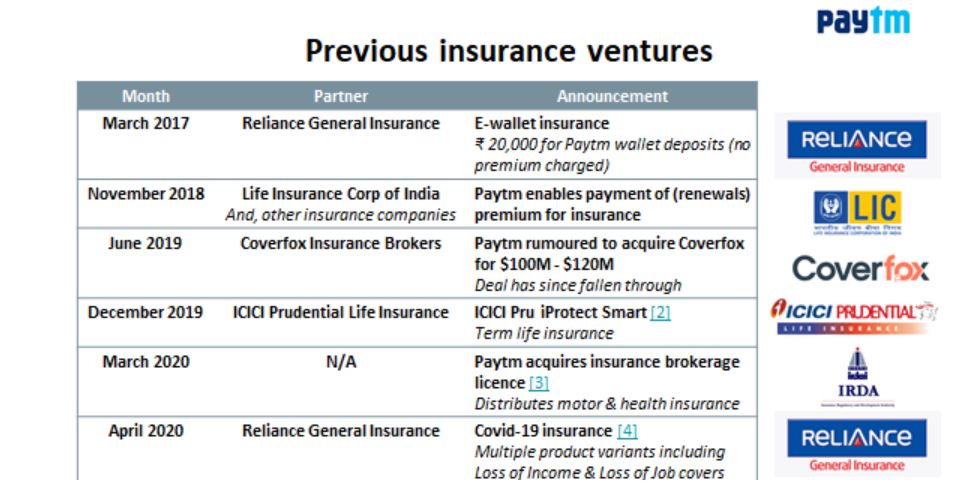

公開: 2020-08-15Paytm は保険に精通しています。 UPIの登場とその後の支払い手数料への圧力により、支払い以外のことに目を向けるようになりました

e コマース保険は、中国とは異なり、まだ本格的に普及していません。

Paytm Firstは、ウェアラブルにリンクされた健康保険商品を提供すると言われています

7 月 7 日、Paytm は 7 月 6 日に Raheja QBE Insurance を 568 Cr (76.1 Mn) で買収する動きを発表しました。 この取引は規制当局の承認待ちですが。 これは、Paytm が保険代理店として機能するという以前の戦略からの転換を示しています (3 月 20 日に仲介免許を取得したという事実によって強化されたようです)。

Paytm は保険に精通しています。 UPI の登場とその後の支払い手数料(MDR など) への圧力により、同社は支払い以外の代替サービスに目を向け、最大 1 億 5,000 万の MAU と最大 1,500 万の加盟店という既存のユーザー ベースを活用するようになりました。

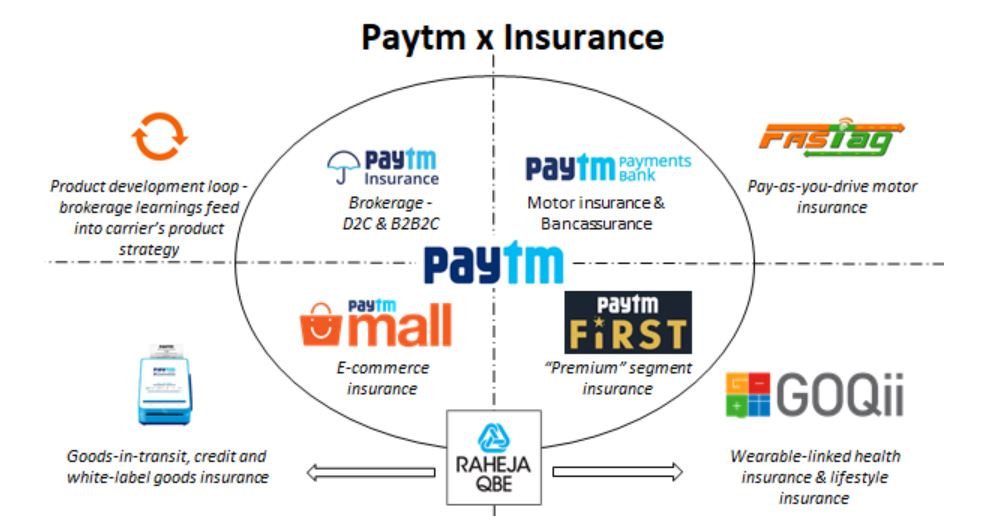

「Paytmのビジネスモデルとは何ですか?」という明確な呼びかけを聞いたことがあるかもしれませんが、 – 正直なところ、わかりませんが、なぜ彼らが一般保険会社を買収したいのかについて、私の見解を共有できます. 以下の図は、私の見解をまとめたものです。

私の個人的な見解では、(特にインドで) 保険会社を所有することで、企業は保険の商品面でイノベーションを起こすことができます。 IRDAI の InsurTech サンドボックスを通じて、この初期の兆候が見られます。これは、信用保険、ウェアラブルにリンクされた健康保険、「従量課金制」の自動車保険などの商品の先駆者です。

ただし、上記はすべて「パイロット」モードです。 以下では、保険会社を所有することがPaytmに利益をもたらすと私が感じる3つの領域を共有します。

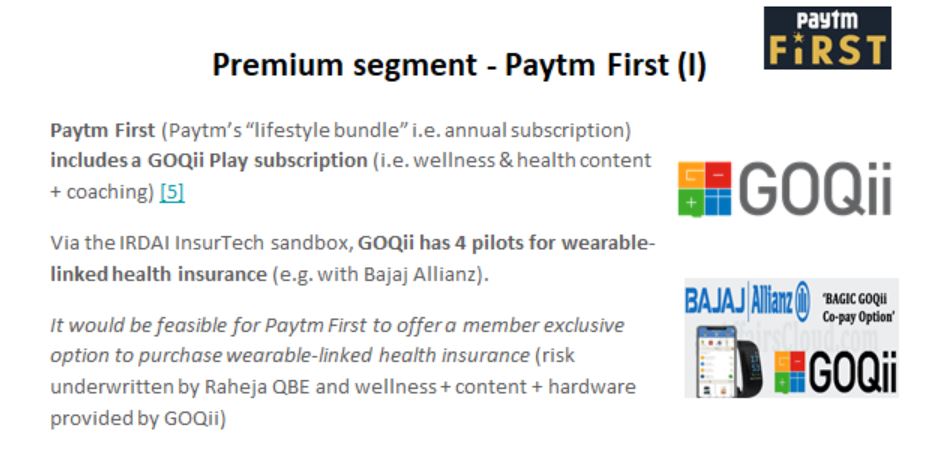

Paytm Firstによるライフスタイル保険

Paytm Firstは、Paytm ユーザー向けの「付加価値サービス」を単一のサブスクリプション料金にバンドルする Amazon Prime スタイルのプレイに似ています。 彼らのパートナーの中でより注目に値するのはGOQiiです。 ウェルネス プロバイダーは現在、IRDAI の InsurTech サンドボックスに 4 つのウェアラブルにリンクされた健康保険商品を持っています (インドの健康保険のコンテキストでは、ハードウェア + ウェルネス + コンテンツの「デフォルト プロバイダー」と呼んでも差し支えありません)。

私の考えでは、Paytm First の明らかな役割は、ウェアラブルにリンクされた健康保険商品を提供することです。 一方、GOQii はハードウェア + コンテンツ + ウェルネスを提供できます。 Raheja QBE はリスクを引き受けることができます。つまり、Paytm は健康保険の「クローズド ループ エコシステム」を構築できます(Paytm の創設者である Vijay Shekhar は GOQii の投資家です)。

ただし、それだけではありません。Paytm First は、CitiBank と協力して、Visa ブランドのクレジット カードを提供しています。 英国では、Vitality が身体活動に関連するキャッシュバックを提供する AMEX カードを提供しています (つまり、1 つの提供で保険 + クレジット + 健康)。

Paytm は、Raheja QBE を所有することで、健康保険 (Raheja QBE 経由) + クレジット (Paytm First カード経由) + ウェルネス (GOQii 経由) + 単一の Paytm First サービスを介して提供できます。

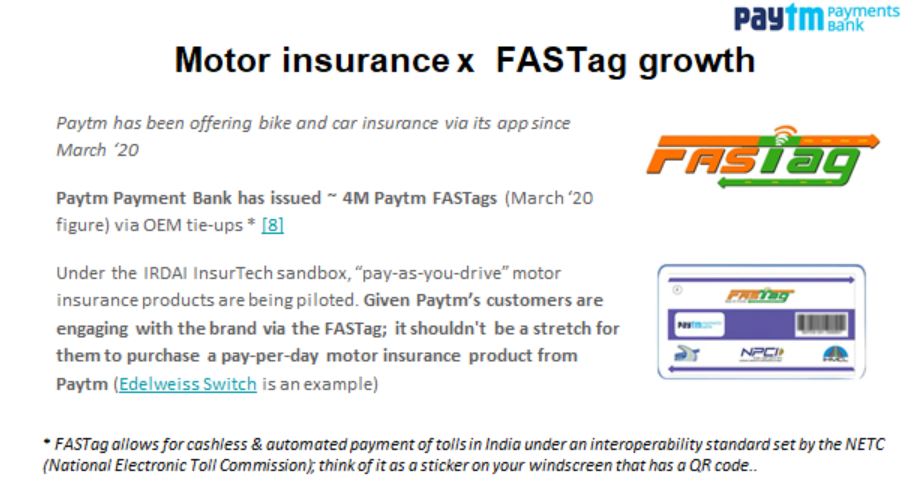

Paytm Payment Bank経由の自動車保険

Paytm Payment Bank は、2020 年 3 月現在、約 400 万件の FASTag を発行しています。

あなたにおすすめ:

RBI のアカウント アグリゲーター フレームワークがインドのフィンテックを変革するためにどのように設定されているか

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

(FASTag は、相互運用可能なフレームワークを介して自動料金支払いのためにフロントガラスに貼られるステッカーです)

Paytmは、Paytm の Payment Bank を介して、どのユーザーが車の所有者であるかを認識し、さらに、車両の使用状況を三角測量することができます(特に、Paytm を介してガソリンの補充が行われた場合)。

「Pay as you drive」自動車保険は、IRDA サンドボックスで試験運用されています。 インドのすべての支払いアプリ/FinTechs の中で、Paytm は現在、運転に応じて支払う自動車保険をアップセルするのに最適な位置にあります。

- ドライバーベースをセグメント化することができます。「週末のドライバー」は、従量課金制の製品でターゲットにすることができます (保険の節約として位置付けることにより)。

- FASTag は、Paytm とドライバーとの自然なエンゲージメント ポイントを作成します。 自動車保険の購入/更新に向けて行動ナッジを介して独自の保険商品をプッシュできます

前述のように、 Raheja QBE を所有すると、Paytm はユーザー ジャーニー (保険 + 自動車の支払い) を完全に制御できるようになります。

eコマースに特化した保険

e コマース保険 (輸送中の商品、クレジット、ホワイト ラベル商品の保険など) は、中国とは異なり、まだ実質的な形で離陸していません。中国では、ZhongAn が 7 年以内に保険料で 20 億ドルに達する「スター」プレーヤーとして浮上しています。 インドの文脈では、この機会は Amazon の Acko への投資によって最もよく強調されます。

Paytm の e コマース ベンチャーは、次のように分けることができます。

- Paytm Mall (e コマース マーケットプレイス) ~ 10 万の販売者。

- Paytm for Business (Kirana および PoS ストアを介した O2O2O コマース) ~ 1,500 万の加盟店

MSME 向けの保険商品は、インドではまだ完全には進化していません。

- 信用保険は、サンドボックスでテストされているところです。

- IRDAI は最近、MSME 向けの標準的な火災および関連危険保険商品を発売しました。 この製品は通常、大企業向けに予約されていました。つまり、小さな店の所有者や店主は、「ホワイトラベル」製品を介して、火災、盗難、その他の損害に対する保険を求めることができます.

- 「Kirana のすべての店舗は InsurTech 企業である」というテーマは、StoreKing やその他のパイオニア (保険の PoS モデルを評価し始めている) を通じて浮上しています。

MSME 保険は、Paytm のグリーンフィールドです。Paytm の加盟店データと、既存の保険会社が過去の請求データにアクセスできないという事実と相まって、Raheja QBE はここで明確な優位性を持つでしょう。

奇妙な – ブローカーと保険会社?

一見すると、人々はブローカーとキャリアを所有することに意味があるかどうか疑問に思いました. このようなプレイを見たのはこれが初めてではありません。ドイツでは、WeFox (保険ブローカー向けのテクノロジー プロバイダー) がデジタル保険会社 ONE を買収しました。

事実上、仲介プラットフォームと独自の保険会社を所有することで、自己強化型の商品ループが作成されます(つまり、市場のギャップを発見し、他の保険会社から「学ぶ」)。

そうは言っても、Paytmはビジネスのやり方に注意を払う必要があり(他のキャリアは疑わしいかもしれません)、特定の規制面があります(私は避けます).

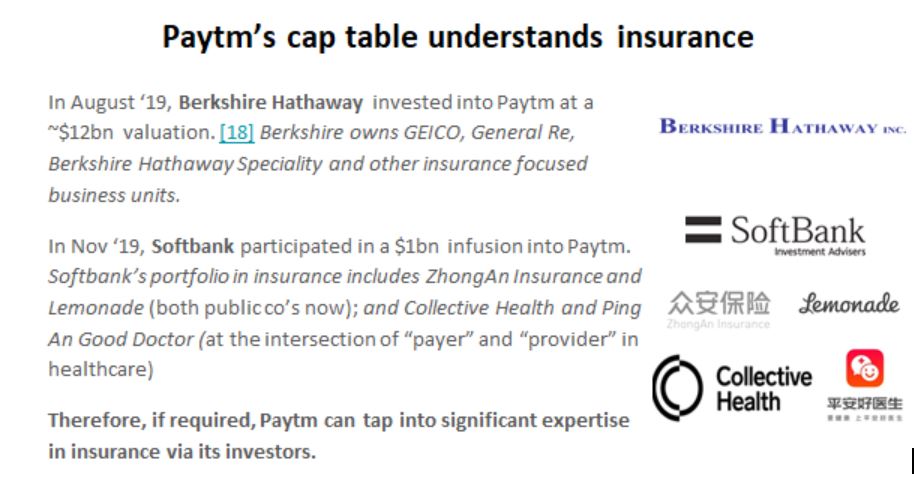

最後に言いたいのは、Paytm のキャップ テーブルには強力な保険の血統があり、必要に応じて専門知識を利用できるということです。

最後に

この取引は (7 月 12 日現在) 規制当局の承認待ちです。 Paytm には、独自の保険会社を運営するための資本が不足しておらず (10 億ドルが注入されています)、広範な流通 (最大 1,500 万の加盟店と最大 1 億 5,000 万の月間アクティブ ユーザー) があります。これは、保険会社として成功するための完璧な要素です。

保険会社に借りがある (Paytm の資本ポジションを考えると) 保険の商品側 (すなわち、信用保険、ウェアラブルにリンクされた健康保険 & 「ペイ・アズ・ユー・ドライブ」自動車保険) のイノベーションが可能になりますが、これはブローカーとして達成するのは難しいものです (「ゲーム内のスキン」が重要です!)

2018年2 月、Paytm は「Paytm Life Insurance」および「Paytm General Insurance」を登録しました。 Raheja QBE はPaytm General Insurance になることができますか? 時間だけが教えてくれます。

免責事項

この記事で表明された見解は私自身のものであり、アクセンチュア、その経営陣、従業員、または関連会社の見解を表すものではありません。

この記事は、投資またはその他の形式のアドバイスを構成するものではありません。 著者は、この記事に記載されている情報に基づいて読者または関係者が行った行動に起因する金銭的またはその他の損失が発生した場合、一切の責任を負いません。 著者は、上記の記事で言及されている企業に金銭的な利害関係はありません。 この記事は教育目的で作成されています。