発展途上国におけるブロックチェーンの可能性を実現する方法

公開: 2017-12-05インクルージョンの約束

物語は標準的です。世界の僻地に住む貧しい女性が、デジタル メディアを通じて外国人投資家からマイクロ ローンを受け取ります。 彼女はヤギを買い、牛乳を売ってお金を稼ぎ始めます。 そのお金を別の収入源に再投資し、いつの間にか彼女は社交のはしごを上っています。 このすべてが、彼女の外国人投資家に他のどこよりも優れた投資収益率を提供しながら。 一般に「ヤギの経済学」と呼ばれるこの話は、ほとんどすべてのファイナンシャル インクルージョンの文献で語られています。

ブロックチェーンの出現により、物語にはトラストレスな分散台帳が追加されました。 世界のこの隅の支持者によると、貧困に取り組むためのレシピは簡単です。

- トラストレスで分散型のトークン メカニズムを備えた分散型台帳を利用する

- 世界中の貧しい人々が、コストの削減、信用の低下、セキュリティの向上により、新しい台帳の使用に移行することを願っています

- 世界のより裕福な地域から第三世界の経済へと流れ込む資本投資 (例: ローン、送金) の市場を作成します。 それを資本浸透と呼んでください。

- 規制を無視し、ローン、保険、支払い、貯蓄、銀行口座を含むロードマップを用意する

- ターゲット市場を分割したり、市場の要件を理解したりせずに、巨大な市場規模 (例: 50 億の「銀行口座を持たない」) を使用します。

これは還元的に聞こえるかもしれませんが、これは 2012 年初頭以来、ブロックチェーンを活用する多くの「ファイナンシャル インクルージョン」指向のスタートアップの売り込みでした。つまり、各スタートアップが最善の意図を持っていないということではありません。それは簡単です。 彼らは世界を変え、地球上のすべての人を金融システムに統合して生活を改善したいと考えているため、それを行っています。

これは高貴で名誉ある目標です。 いくつかの歴史的背景といくつかの重要な学習を提供することで、スタートアップが排除された人々のニーズをよりよく満たすことができ、私たち全員が金融包摂の目標をより早く達成できることを願っています.

スタートアップの 3 世代。 同じテーマ。

ジェネレーション 2013

ブロックチェーンに裏打ちされた金融包摂に関する最も初期の学習の 1 つは、Btcjam からもたらされました。 この新興企業は 2013 年に市場に参入し、Ribbit、Pantera、500 の新興企業などから支援を受けていました。 約束は単純でした:

- 貸し手と信用を求める人々のための市場を作りましょう。

- 評判管理システムと返済率を使用して、信用度を追跡します。

アイデアは紙の上ではうまくいきましたが、返済率が低く、かなりの数の投資家がお金を失ったため、スタートアップは店を閉めなければなりませんでした。 不正行為を行うために「検証済みの信用に値する」アカウントを販売しようとする個人向けの市場さえありました. ここでの問題は、レピュテーションと ID の集中管理と担保の欠如、および金銭を回収する手段の組み合わせが、エコシステム内での不正行為の率を高めることでした。

集中型の評判管理の問題は、トークン経済に少しずつ浸透しています

ジェネレーション 2014–2016

スタートアップの次のバッチ (2014 年から 2016 年の間に誕生) は、より安価な支払いと送金による金融包摂を目指しています。 この時代の注目すべき生き残りは、Rebit と Bitpesa です。 価値提案は、ビットコインの低送金コストと銀行インフラの最小要件を組み合わせることでした。 これにより、個人は、従来の企業が請求するコストの何分の一かで送金および受け取りが可能になります。 Bitpesa は、電話ベースの送金の助けを借りてモデルを開拓しました。

メトリクスは限られていますが、Bitpesa のランディング ページから得られる数値を分析すると、牽引力を得るという課題が明らかになります。 このサイトによると、このプラットフォームには 6000 人を超えるユーザーがおり、85 か国に広がり、合計 17,000 以上の取引が行われています。 これは、プラットフォームを介した個人あたり約 3 回の取引に相当します。 これは、成長するビジネスをサポートするのに十分ではない可能性が高く、BitPesa や他の企業が取引所を含むように提供を進化させたことは理にかなっています。

機能的な観点からは、これにより流動性が高まり、新たな収益が促進されますが、さらに重要なことは、バリュー チェーンの支払いと交換の層を集約することです。 マーク・アンドリーセンは次のように述べています。 もう1つはアンバンドルです。

Humaniq のランディング ページでの大胆な主張。 人類の人口の約 15% のターゲット市場

ジェネレーションICO

ファイナンシャル インクルージョンに向けて取り組んでいる現在の世代のスタートアップ (私たちが現在ポスト ICO 時代と呼んでいるもの) は、物事をさらに一歩進めています。 ビットコインに頼る代わりに、彼らはイーサリアムを使用してトークンを発行し、それが(通常)支払いの決済に使用されます。 レピュテーション管理を一元化する代わりに、消去できない分散台帳に保存します。

最も重要なことは、ネットワーク効果とインセンティブを新しい方法で組み合わせることです。 この分野のパイオニアは WeTrust と Humaniq です。 WeTrust は、個人がスマート コントラクトの助けを借りて貸付サークルを作成できるようにします。 これにより、コミュニティは資金をプールし、トラストレスな元帳の上で内部的にローンを決済することができます。 一方、Humaniq は、プラットフォームのアーリー アダプター向けにコインを「発行」し、生体認証スキャナーとモバイル デバイスの助けを借りて金融インフラストラクチャを作成することを目指しています。

いずれも目標を達成するためにやるべきことがたくさんあるので、どちらかを成功と呼ぶのは時期尚早です。 これらのスタートアップの多くに当てはまるのは、彼らの意志や動機ではなく、現場での実用性がファイナンシャル インクルージョンを非常に困難にしています。

ハンマーを持つ男にとって、すべての問題は釘ですか?

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

修正: 信頼、インセンティブ、オンボーディング

2017 年 5 月 25 日付の BtcJam による別れのメモで、スタートアップは閉鎖の背後にある主な理由を残しました。

「ビットコインをめぐる規制上の課題と、世界中の貧しいコミュニティにビットコイン技術を導入する際に直面した困難は、私たちの能力を超えています。」

122カ国で20,600件の融資を通じて60,400ビットコイン(現在価値で4億3000万ドル)相当の融資を発行したにもかかわらず、世界の貧困層をブロックチェーンに乗せる際に直面した困難のために、会社は閉鎖されました。 主な課題は、信頼、インセンティブ、オンボーディングでした。

信頼

1 年前、インド政府は国の法定通貨の 86% を「廃止」しました。 (銀行がないために)貯蓄のために法定通貨しか保有していない遠隔地にいる個人は、新しい紙幣が一般的に利用できるようになるまで何ヶ月も疎遠にされました. 全国で 100 人を超える人々が、新しい紙幣を待つ列に並んでから医療費を支払うことができなくなるまでの間に死亡しました (ちょっと考えさせてください)。 これは、世界で最も急速に成長している超大国の 1 つである国営通貨の場合に当てはまりました。

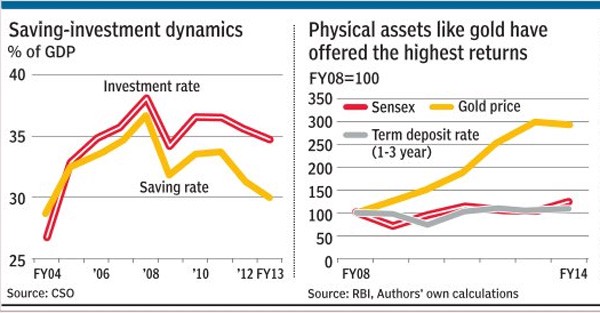

成長する経済の資本市場からの観察によると、個人は、自分のお金を扱う第三者への信頼が欠如しているため、通貨や株式市場よりも金や不動産などの物理的資産に投資する傾向があります。 このシナリオでは、「ブロックチェーン」と「デジタルマネー」が命を救うことができると言うのは、一部の人々の考え方とは異なります。 新興経済国における銀行関係は、多くの場合、何世代にもわたって構築されています。 物理的な通貨からデジタル領域への金銭の流れは、個人が理解できないテクノロジーと目に見えない個人に完全な信頼を置くことを必要とします。 「銀行口座を持っていない」人は、実験できるほどの収入がないことがよくあります。

お金を失うことの代償は、多くの場合、慢性的な空腹になる可能性があります。 このようなシナリオでは、世界の貧困層の間でのトークン経済の可能性は依然として弱いままです。

インドのような地域の個人は、パフォーマンスの低い資本市場に投資する代わりに、金などの実物資産を購入するのが一般的です

インセンティブ

世界の貧困層を物理的な通貨の使用からブロックチェーン ベースのトークンに変更するには、変更を行うのに十分なインセンティブを与える必要があります。 習慣の変更を必要とする慣行は、強制的に実施するか、明らかな利点を目に見える形で提示する必要があります。 より安価な送金、より優れたセキュリティ、不変の記録には利点がありますが、これらのどれもまだ個人が切り替える動機にはなりません.

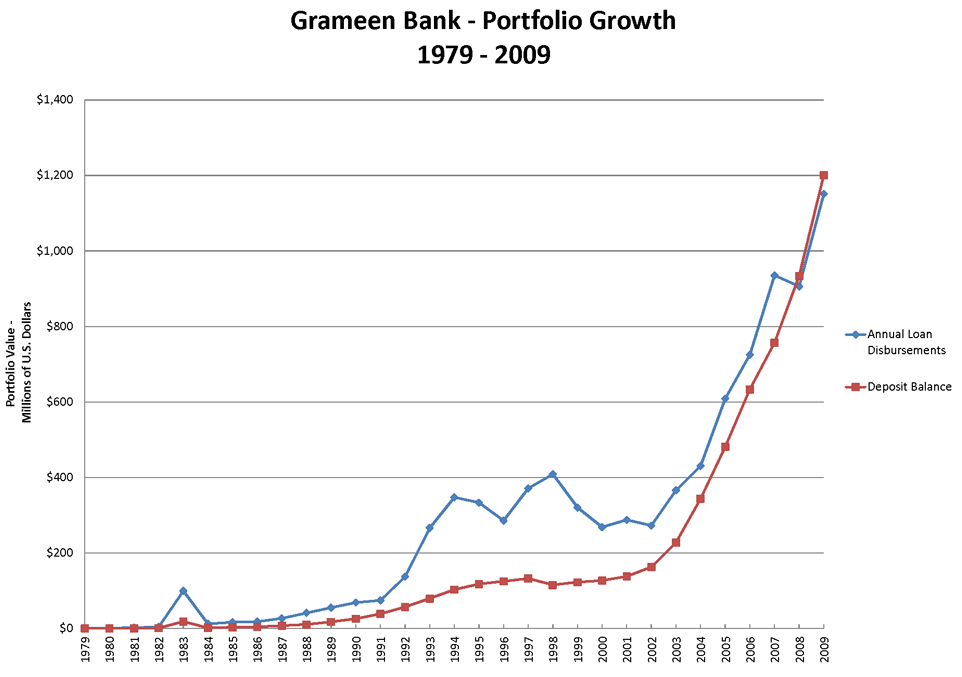

この例として、グラミン銀行を設立した Muhumud Yunus の経験を考えてみましょう。 「Banker To The Poor」というタイトルの彼の回顧録を通して、ノーベル賞受賞者は、貧しい人々が、そもそも誰かが安いローンを提供するとは信じていなかったと説明しています。 プロジェクトが大きな注目を集めるまでに、彼は絶え間なく微調整し、地元で積極的に存在感を示し、12年近くかかりました。

グラミン銀行の成長の軌跡は、ピラミッドの底辺で働くために持続性が重要である理由を物語っています。

個人をトークンエコノミーに参加させるには、コミュニティをインセンティブでローカルに活性化する必要があります。 地球の片隅に金融インフラを構築し、地球の反対側にいる個人がそれを受け入れることを期待することはできません。 マルチレベル マーケティング (MLM) とポンジー スキームがこれらの国でどのように勢いを増しているかを研究することは、消費者の採用に関して何がカチカチ音をたてるかを示す良い指標となるでしょう。 Gainbitcoin のようなインドの詐欺は、擁護者のネットワークと地元の存在を通じて、過去数年間で 10 億ドル以上を集めました。

これらすべては、経済学に欠陥があり、健全な投資がゼロであり、販売する実際の製品がありません。 ブロックチェーンが世界の貧しい人々の間で採用される場合、インセンティブ (またはブロックチェーン以前の経験のデルタ) は目に見えて大きくなる必要があります。 ファイナンシャル インクルージョンに取り組んでいる平均的な新興企業は、貧しい人々のためのソリューションをどこか遠く離れたテック ホットスポットから開発することはできないことを忘れがちです。 展開は有機的かつローカルであり、政府機関、企業、地域コミュニティ間の積極的なパートナーシップで構成されている必要があります。

オンボーディング

インドでは、トイレにアクセスできる個人よりも多くの SIM カードが保有されていると考えられています。 これは、成長する経済の状況をまとめたものです。 これらは、接続性が高まっている地域ですが、識字能力、衛生設備、アイデンティティのための重要なインフラストラクチャなどの基本的な要素が不足しています。 このようなシナリオでは、コネクティビティの台頭がより貧しいセグメントでのブロックチェーンの採用につながると主張することは、真実から遠く離れることはできません. まず、市場セグメントに焦点を当てた新興製品は、エンド ユーザーの母国語である必要があります。 「Language as a Service」を提供する企業は、製品をより言語化する上で非常に重要です。 これに加えて、地元の製品大使のネットワークが必要になります。

再びグラミン銀行から手がかりを得て、マイクロファイナンスの巨人は、初期段階で採用した若くてエネルギッシュな個人のネットワークのおかげで、成功への準備を整えることができました. 世界の貧困層に焦点を当てたブロックチェーン指向の企業は、これらの地域で雇用を生み出す可能性があります。 彼らは、AML/KYC から分散アプリの技術的な問題まで、あらゆることを支援できます。 インドのライフ インシュアランス コーポレーションは、パフォーマンスに基づいてインセンティブが与えられる「エージェント」の大隊を編成することにより、国内最大のマネー マネージャーの 1 つになりました。

トークン化されたブロックチェーンベースの経済に向けて「次の10億人」をオンボードするには、現地の言語学を取り入れ、個人レベルで顧客とつながる必要があります。 この変化の「人間的」な要素が無視されている限り、世界の貧困層をこれらのシステムに参加させることは依然として困難です。

次は何?

ブロックチェーンの台頭は、世界の貧困層に大きな影響を与える可能性があります。 ただし、すべての問題を解決する聖杯と見なされるべきではありません。 文化、地理、地域社会の障壁による体系的な問題は、採用率を妨げます。 世界の貧困層を不変の台帳に移植することは、文化だけの問題ではなく、従来の金融が数百年とは言わないまでも数十年にわたって整備されてきたシステムとプロセスを破壊することになります。 私たちが今持っているのは、この変化が社会のより貧しい部分で起こるための基礎的な層です. そして、それはほとんどそれです。

リップルとのゲイツ財団のコラボレーション、またはアイデンティティから農業まですべてを解決することを目指しているまったく新しい「IndiaChain」です。 これらの市場に関しては、すべてのブロックチェーン ベースの (そしておそらくすべてのテクノロジの) ソリューションには限界があります。 例として、インドで「無料インターネット」を提供しようとする Facebook の試みを考えてみましょう。 ネット中立性を無視し、政策立案者と関わりながらユーザーの感情を無視することで、ソーシャル メディアの巨人は、国内最大級の企業と協力しているにもかかわらず、何も示すことができませんでした。

これらの市場に影響を与えることを望んでいる起業家や資本家は、ソフトウェアの限界を尊重し、政策立案者や地域社会と協力して変化を可能にする必要があります。

ブロックチェーンは、この変化の手段の車輪となることができますが、過去の社会変革のすべての例と同様に、原動力は、立ち上がってそれを実現する地元のリーダーやコミュニティでなければなりません.

ノート

1. この記事は、成長する経済における障壁の例の背景としてインドを取り上げています。 異なる地域には、文化的、地政学的、社会経済的状況が異なるため、固有の問題があります。

2. この記事で言及されているスタートアップは、ブロックチェーンが「クール」になるずっと前に、新興市場で新しい道を開くことを選択したという点で、パイオニアでした。 一部の企業が理想的な製品/市場適合性を見つけ、成功を収めるのが時間の問題であることを願っています。

[記事はここで最初に公開され、著者の許可を得て複製されました。]