スタートアップと投資家の分析 – 2018 年の振り返りと 2019 年のトレンド

公開: 2018-12-29SaaS、メディア、フィンテック、ヘルスケア、消費財は、最も多くの資金を調達したセクターでした

ハードウェア/IOT セグメントで通常よりも多くの取引が行われています

垂直型 e コマース スペースで事業を展開する初期段階の企業の数が減少

2017年は、2016年に比べて2017年に設立されたスタートアップの数が減少したことを示すインドのスタートアップにとって調整の年でしたが、2018年は、設立されたスタートアップの数とスタートアップへの総資金調達の両方の観点から、成長曲線を再ハッシュしました。 . ただし、今年の資金調達は、前年に比べて少ない数のスタートアップに限定されたままでした。

2018年を振り返り、スタートアップ側と投資家側に見られる傾向に関して、初期段階のスペースに関する分析を作成しました。 データ分析は、LetsVenture プラットフォームのデータに基づいており、エコシステム全体のデータを表すものではありません。 しかし、2018 年に LetsVenture に登録したスタートアップは 5000 社を超え、投資家ベースは 1000 人増加しているため、インドのエコシステムで見られる傾向の全体的な動きを公正に表していると考えています。

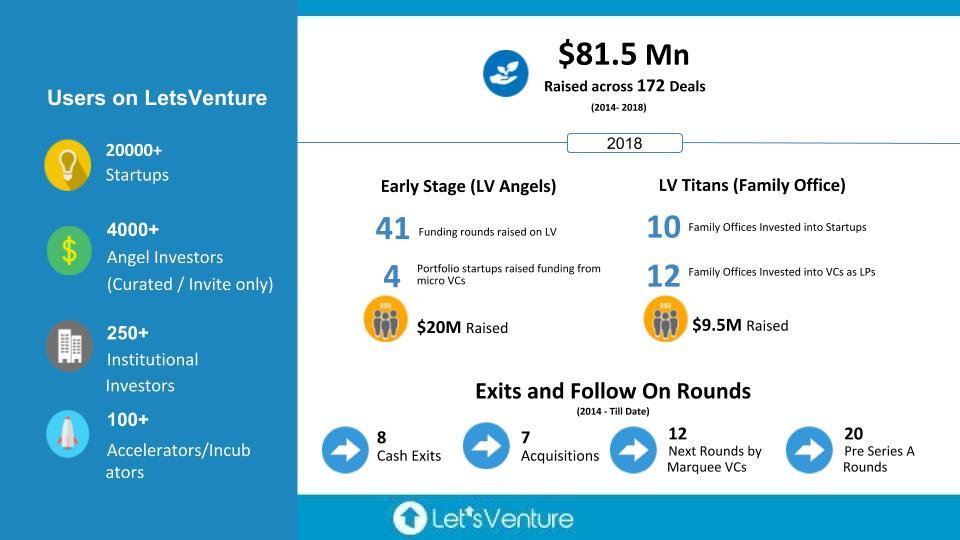

2018年に達成したことの要約。

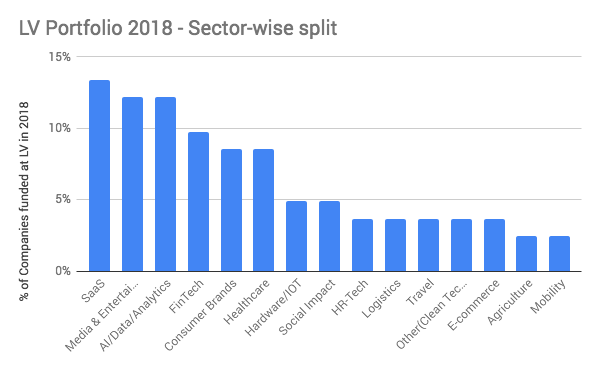

2018年アーリーステージのスタートアップトレンド

セクター分割(企業の%):

- SaaS、メディア、フィンテック、ヘルスケア、消費財は、資金提供を受けた企業の 50% 以上を占める、最も資金が多額のセクターでした。 これは、これらのセクターで同様のレベルの資金調達が見られた市場の資金提供されたセクターと一致しています。

- デジタル採用の増加:インドの大衆による支払い、コンテンツ、ビデオ、インドの中小企業や企業向けの成熟した製品、そして企業が時代の先を行くためにデジタル技術を採用する必要性が感じられたことを目の当たりにしました。

- ハードウェア / IoT が注目を集め始めている:ベンチャー投資家の間でこれまで注目されていなかったハードウェア / IoT セグメントで、通常よりも多くの取引が行われています。 これは、投資家側の成熟度と、イノベーションを推進するために必要な忍耐強い資本の利用可能性を示しています。

- 新しいテーマの出現: AI を使用したヘッジ ファンド、インテリジェントなアパレル、空港物流の最適化、ヘルスケアと教育のための破壊的な融資モデル、大衆向けの音声ベースのアシスタント、患者向けの標準化されたヘルスケア エクスペリエンス、旅行用ソーシャル ネットワーク、ナノテクノロジー ベースの汚染フィルターなどがあります。 2018年に登場した新しいテーマ。

- 垂直型 e コマース分野で活動する初期段階の企業の数が減少しています。 この分野の大企業の数を考えると、すべての人ではなく、いくつかの破壊的なアイデアだけが残る余地があります。

- 新興企業は、特に食品と飲料、衛生、ヘルスケアにおける消費者ブランドの未開拓の可能性を利用して出現し始めています。

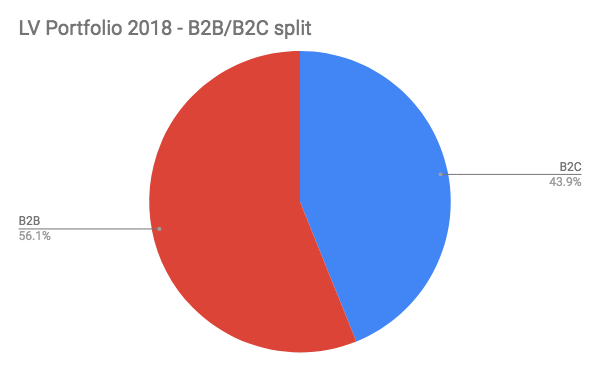

B2B/B2C 分割:

B2B は過去 3 年間増加傾向にあり、今年は初期段階の市場で支配的なセグメントになりました。 昨年の 45% から 2017 年には 56% に増加しました。

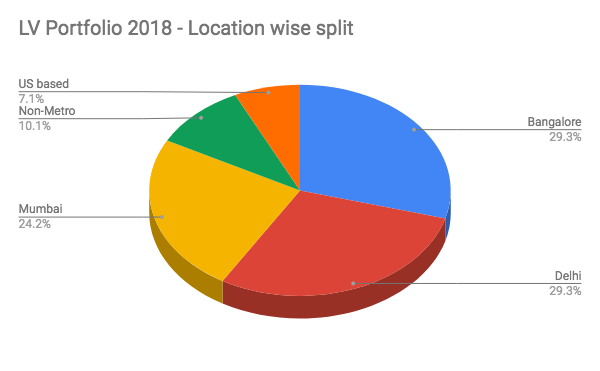

場所ごとの分割:

あなたにおすすめ:

起業家は、「Jugaad」を通じて持続可能でスケーラブルなスタートアップを作成することはできません: Cit...

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

- デリーとバンガロール (それぞれ 29%) は、プラットフォーム上での初期段階の資金調達に関しては同等を維持しました。 デリーが市場でわずかに少なかったことを除いて、市場でも同様の傾向が見られます。

- 取引の 10% に貢献した大都市以外の都市は、昨年と比較してかなりの増加を示しました。 非メトロからいくつかの最も革新的なモデルが出てくるのを見ました。

2018年アーリーステージの投資家動向

2018 年に投資家登録要求は 55% 増加しましたが、却下率は 2017 年の 23% から今年は 45% へとほぼ倍増しています。 この資産クラスに対する認識は高まっていますが、投資家がポートフォリオの分散化に苦労していることもわかります。

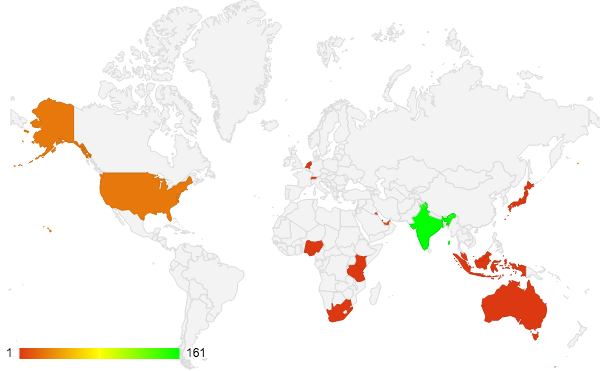

今年は投資家から合計 430 件以上のコミットを受けました。 これらのコミットのヒートマップを以下に示します。

投資家登録

- 2018 年には、2017 年と比較して、より多くの投資家がプラットフォームに登録しました。メディアやその他のチャネルを通じたインドの HNI の認識は、資産クラスとしてスタートアップに多くの投資家を引き付ける上で重要な役割を果たしました。

- 投資家を登録するためのより厳格なキュレーション プロセスにより、投資家登録の拒否数が大幅に増加しました。

エンジェルスからの LetsVenture へのコミットメント

- インドを拠点とする投資家の取引への貢献は、引き続き大きな割合を占めています。 これに米国、シンガポールの投資家が続きます。

- すべてのラウンドで、世界の投資家から 30% のコミットメントが見られます。

- すべてのラウンドで、Tier 2 都市の投資家から 18% のコミットメントが見られます。

- LV の平均小切手サイズは、INR 10 lakhs と見なされました。

- プラットフォームに参加してから最初の四半期に投資家の約 4 ~ 5% がコミットしました。

- マイクロファンドからの関与と、エンジェルとのシンジケートへの意欲の増加が見られました。 2018 年、インドのアーリー ステージの 50% 以上が機関投資家 (VC、マイクロファンド) によって行われました。

ファミリーオフィスは、資産クラスとしてスタートアップに積極的に参加

2018 年は、ファミリー オフィス向けに特別に設計されたプライベート プラットフォームである LV Titans の最初の年であり、スタートアップおよびベンチャー キャピタルの資産クラスにアクセスできます。 私たちはさまざまなセクターの 130 のビジネス ファミリーと出会い、オンボーディングしました。

過去 3 年間に成功したスタートアップの最初の波が出現したため、ファミリー オフィスはニューエイジ エコノミーに注目しましたが、それを効率的にナビゲートできる信頼できるパートナーがいませんでした。 LV Titans は歓迎すべきイニシアチブであり、最初の 1 年でファミリー オフィスのニーズを理解し、パーソナライズされたサービスを作成することができました。

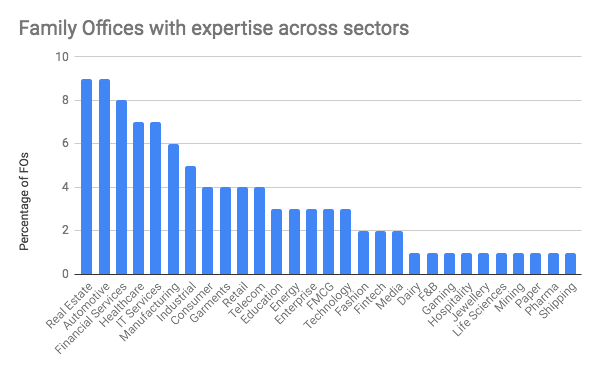

LetsVenture プラットフォームでの初期段階のスタートアップへの投資とは別に、マーキー VC が主導する成長段階のラウンド (シリーズ B & C) で、ファミリー オフィスに独占的な共同投資の割り当てを行いました。 際だったのは、ファミリー オフィスは忍耐強い資本であることは別として、彼らがビジネスを構築したセクターについて比類のない理解を提供したことです。 これにより、起業家はビジネス上のサポートを提供し、顧客はつながり、政府や規制の課題をナビゲートするためのサポートを提供します. 以下は、当社のファミリーオフィスが専門知識を持っている/大規模な事業を展開しているさまざまな業界の概要です。

ファミリーオフィスへの投資動向

直接のスタートアップ投資がファミリー オフィスの間で受け入れられ始めている一方で、多くのファミリー オフィスは、VC ファンドへのリミテッド パートナー投資を資産クラスへの最初のステップと見なしています。 リミテッド パートナーとして、典型的な公開市場やプライベート エクイティ投資との違いを並行して学びながら、この資産クラスを理解することができます。

LetsVenture により、ファミリー オフィスは、インドとシリコン バレーの主要な VC ファンドの独占的な割り当てにアクセスできるようになりました。 LV の割り当ては、共同投資権と相まって、ファミリー オフィスとの継続的な関与を提供します。

- オンボードされたファミリー オフィスの数 LV: 130

- LV経由でスタートアップに投資したファミリーオフィスの数: 19

- LV経由でVCファンドに投資したファミリーオフィスの数: 12

- VC ファンドに投資された資本の80%は、LV Titans が関与する前に VC ファンドに投資したことがなかったファミリー オフィスからのものでした。

インドのエコシステムにおける 2019 年の傾向

2018 年のアーリー ステージの資金調達パターンに基づくと、これらは 2019 年に注目すべきいくつかの重要なトレンドになると考えています。

セクターの動向

- ヘルスケアは引き続き成長分野であり、深い垂直的/専門的な焦点へとシフトします。

- フィンテックでは、融資は時代遅れのように見えますが、2019 年には、インドを対象とした保険商品やウェルス マネジメント ソリューションが登場するでしょう。 資産管理では、オフラインとオンラインの両方のプレーヤーが同じ顧客セグメントをめぐって競争することになります。

- 新しい資産モデルが出現するでしょう。 2019年は土地が資産モデルとして見られる(自動車と不動産は、市場がこれらの分野での統合に向けて動くため、引き続き注目されるだろう)

- ドローンは、新しい政府の規制が最終的に実施されることで、関心が復活するのを見るでしょう.

- 健康的な食事のオプション、心と体のフィットネスをターゲットとした健康関連製品が市場に適応するのを今後も見守っていきます。 市場統合は 2019 年にはまだ起こりません。

- 消費者ブランドは、製品のプレイで資本流入が増加し続けるでしょう。 ブランドだけがインドで足場を見つけることができるかどうかはまだ分からない

- クラウドは、企業や中小企業による採用が増加し続けるでしょう。SaaS スタートアップがインドで注目を集める余地ははるかに大きくなります。 製品の構築がインドで行われ、グローバル市場をターゲットとするモデルは、投資家の間で引き続き人気があります

その他の市場動向

- コンテンツの消費は、ビデオとオーディオのコンテンツに移行し、書かれたコンテンツを 3 ~ 5 分で読むことに重点が置かれます。

- ティア 2 およびティア 3 の都市を対象とした新しい配信モデルが 2019 年に登場します。

- このコンテキストで関連性を維持するためのモバイル ファースト モデル。

- AI/ML は実装において必須の標準となり、製品提供の差別化要因ではなくなります。

- レイヤーとしての声がゲームチェンジャーになる

- アーリーステージに参加するマイクロファンドや機関投資家は、今後も増加傾向にあります。 2018 年には、この割合が資金調達全体の 50% を超えました。 これは 2019 年も 10 ~ 15% の増加が続くと考えています。

- ベンチャー債務は急増しており、2019 年には資金調達の代替モデルとしてこれがより一般的になると考えています。

- 流動性の代替チャネルとしてのファミリーオフィスは、現在、成長段階のスタートアップに直接投資しています。 直接共同投資への配分では、この資産クラスに割り当てられる割合が増加すると考えています。