スタートアップ 101: コーポレート ベンチャー キャピタルの謎を解く

公開: 2017-07-21コーポレート ベンチャー キャピタル ゲームは、スタートアップにとっても相互に有益です

Union Square Ventures のマネージング パートナーである Fred Wilson 氏は、「CB Insights Future of Fintech Conference」で、コーポレート ベンチャー キャピタル (CVC) はばかげており、企業は購入するのではなくスタートアップに投資していると述べたとき、1 つ下を打ちました。それらは意味がありません。 ニューヨーク・タイムズのモデレーターであるナサニエル・ポッパーは、明らかにこの声明に驚いて、このような投資は企業に、特にフィンテック分野の新興企業へのアクセスを提供し、彼らを部屋に連れて行き、何が起こっているのかを聞くことができるという弁明を考え出そうとしました。スタートアップが取り組んでおり、それが彼らの会社に当てはまるかどうかを確認してください。

フレッドは、まだ確信が持てず、膨らむことを拒否し、CVC から投資を受けているスタートアップは「悪魔と取引をしている」ので注意する必要があると言い続けました。

フレッドには理由があるかもしれませんが、多くの人は彼に反対することに同意するでしょう。 アメリカのメディア コングロマリットである NBCUniversal は、間違いなくそのリストの最初の 1 つです。 2016 年、NBC Universal は、2016 年のリオ オリンピックに向けて若い視聴者を獲得したいと考えたとき、前年に 2 億ドルを投資したソーシャル メディアおよびエンターテイメント企業である BuzzFeed に目を向けました。

NBC Universal は、米国の「ビッグ 3」テレビ ネットワークの 1 つですが、典型的な視聴者層は 30 ~ 50 歳でしたが、18 ~ 30 歳のミレニアル世代の視聴者をターゲットにしたいと考えていました。 、彼らは彼らに続く有利な広告費を知っていたからです。

ある種の傑作として、NBC は、世界中のミレニアル世代の聖杯である Snapchat と提携し、彼らのアカウントのパスワードを Buzzfeed に渡して、オリンピックのコンテンツ作成に専念させました。 Buzzfeed はその気概を証明し、そのコンテンツは 2 週間で 22 億ビューと 2 億 3000 万分の消費を獲得しました。

1965 年から 2001 年までの最初の 3 つの波である CVC の第 4 の波として多くの人が考えているこの波は、過去の発展、特にクラッシュによってもたらされた第 3 の波の終わりを念頭に置いて、2000 年代初頭のどこかで始まりました。 2000 年から 2001 年にかけてテクノロジー市場の規模は縮小し、その結果、企業は 2001 年の第 2 四半期に 95 億ドル以上のベンチャー投資を台無しにしました。世界中で 800 以上のコーポレート ベンチャー アームが機能しているため、コーポレート ベンチャーはその時代から拡大しました。技術と医薬品の伝統的な拠点を、機械、金融、電力とガスの生産、太陽光と建設などの多様な分野に広げています。

しかし、最初の熱意はさておき、現在のコーポレート ベンチャー キャピタルの活動の波でさえ、サイクルのもう 1 つのスピンに過ぎないのでしょうか? 何十年もの間、大企業はコーポレートベンチャリングに慎重でした。 ベンチャーイニシアチブが完全に失敗するのを見た人もいれば、この小さな実験では期待していた見返りや洞察が得られないことに気づき、すぐに諦めてしまった人もいます. 成功した資金を持つ企業でさえ、スタートアップ投資から得た知識を活用するのに苦労することがあります。

公平を期すために言うと、コーポレート ベンチャー キャピタル部門を成功に導くのは簡単なことではありません。 しかし、R&D の結果に対する失望が大きくなるにつれて、企業の冒険が地盤を築き、尊敬されるようになっている兆候があります。

歴史的にブームと不況のサイクルを繰り返す傾向にある CVC は、投資の主な理由に関する混乱であろうと、戦略的なものなのか、それとも金銭的な利益のためなのか、常にドラマの一部を占めてきました。 企業が投資しているのは、FOMO (見逃すことへの恐怖) に苦しんでいるからですか? また、企業はこれらの新時代のスタートアップをアウトソーシングされた R&D センターとしてのみ考えているのか、それとも真の意味でイノベーションを推進するための戦略的パートナーとして考えているのでしょうか? 当然のことながら、過去 50 年ほどの間に大きく進化した株式投資の一形態として、その広さと多様性も考慮に入れているため、正確に CVC とは何か、その役割を理解することは困難になっています。 記録に残しておくと、企業は大まかに次の 4 つの理由でベンチャー アームを設立します。

- 金銭的利益。

- 親会社にとって戦略的に重要な企業への投資。

- 破壊的な技術とそれらに取り組んでいる新しいビジネス モデルに触れます。

- 革新的な起業家やその他の潜在的なパートナーとの関係を確立します。

コーポレート ベンチャー キャピタル ファンドは、上記の 4 つの動機を実現しようとするだけでなく、企業が新たな脅威から身を守るための情報収集イニシアチブとしても機能します。 従来の R&D は、通常、狭い範囲のプロジェクトに的を絞り、これらのプロジェクトの外で起こっているイノベーションに会社を盲目にしてしまうため、競争からの脅威をうまく嗅ぎ分けることができません。 もう 1 つの利点は、より良い代替手段となる可能性があるスタートアップと提携することで、どこにも行かない以前の内部投資を止めるという利点があることです。

これらの目的を達成するために、CVC は通常、次の 2 つの方法のいずれかで構成されます: 独立した LP ベースのモデルとして、法人の親会社が LP として機能し、最初に個別の金額が割り当てられた場合にのみ、または別の部門として構成されます。必要に応じて親会社から資金が入ってくる法人の親会社。

どちらのモデルも、従来は企業にうまく機能してきましたが、親会社が貸借対照表から貸してくれる金額が限られているため、資本の制約を受ける可能性があります。 したがって、前の 2 つのモデルよりも新しい 3 番目のモデルは、コーポレート ベンチャーといくつかの外部 VC の両方が投資家として手を組む共同投資ビークルであり、企業の親会社と外部ファンドの両方がファンド全体の規模に貢献し、勝利をもたらします。関係者それぞれに勝ちます。 親会社が利益とブランド名を共有するという点で懐疑的であるため、これはまだ多くの利用者を持っていませんが、スタートアップエコシステムの規模が拡大し続けているため、すぐに採用する必要があるものです。世界的な革新のペースに遅れずについていく。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

出典: ハーバード ビジネス レビュー

現在の CVC は、その構造が整っているため、波のたびに拡大および進化しており、将来の相乗効果を探り、内部摩擦を可能な限り減らすために、企業構造により適した投資テーゼを採用しています。 インテルやゼネラル・エレクトリックなどの古いタイマーに、Google Ventures/Capital、Microsoft Ventures、Comcast Ventures などの新しい名前が加わりました。

複数の業界にまたがる大企業は、常に進化し続けるスタートアップ コミュニティとの関わりが、自社のコア ビジネスに関する破壊的イノベーションを常に把握し、最新のテクノロジーや新しいビジネス モデルを認識することで最新の状態を維持するために極めて重要であることに気付きました。 コーポレート ベンチャー キャピタルは現在、ベンチャー キャピタルを手っ取り早くお金を稼ぐものと考えるのではなく、はるかに長期的な視点を持っており、戦略と財務上の要請のバランスをとっています。

企業側も、事業を拡大して実験できる数には一定の制限があることを認識しており、最終的には、市場でより大きな名前に圧倒されるのを防ぐために、それぞれが多様化する必要があります。 その結果、アクセラレーター、インキュベーター、またはイノベーション主導のラボを開始した、または開始している、または提携している企業がますます増えています。

画像ソース: CB Insights

しかし、他のすべての関係と同様に、これが機能するためには、双方が最善を尽くす必要があります. 起業家は現在、冷たい現金の先を見据えており、VC やコーポレート ベンチャー キャピタルのドルの色が緑色であることを理解しているため、投資後に投資家がテーブルにもたらす価値を検討しています。 企業のベンチャーキャピタル投資家は、ライフサイクルのすべての段階での多額の資金調達、戦略的助言と運用サポート、規模と成長の原動力など、ますます戦略的価値を取引テーブルにもたらしています。 言い換えれば、ターゲット顧客へのアクセス、流通チャネル、スタートアップの出口への道。

企業の VC は、親会社のコア ビジネス ユニットのシニア リーダーと緊密に連携して、専門知識や関心を把握し、潜在的な取引に関する情報を共有することがよくあります。 これにより、ポートフォリオ企業が親会社の注目を集めるだけでなく、可能であれば相乗効果を探る機会を得ることができます。 多くの場合、企業投資家などの大口クライアントを顧客として獲得すると、まったく別のリーグに突入します。

たとえば、Salesforce Ventures はポートフォリオ企業である ThousandEyes を導入しました。ThousandEyes は、パフォーマンス管理の問題を解決する仮想ネットワーク監視スタートアップで、Salesforce の顧客ベースにサービスへのユーザー接続を改善するために導入しました。

スタートアップは、事業を拡大する方法についてのアドバイスも必要です。企業投資家を得ることは、以前にそれを行った人々と連絡をとるのに役立ちます。以前に見たように、企業の成否が決まる成長段階であることがよくあります。

国際的に拡大しようとしているスタートアップは、世界中のいくつかの地域にあるこれらの企業のグローバルな深さ、ネットワーク、および市場インテリジェンスからさらに多くの恩恵を受けます. 最も重要なことは、他の外部投資家がスタートアップの見通しを見る方法も変えることです。 最後に、スタートアップの背後に堅固な企業があることを知ることで、他の投資家は、スタートアップが苦境に陥ったときに助けてくれる人がいるという安心感を得ることができます。

出典: CB インサイト

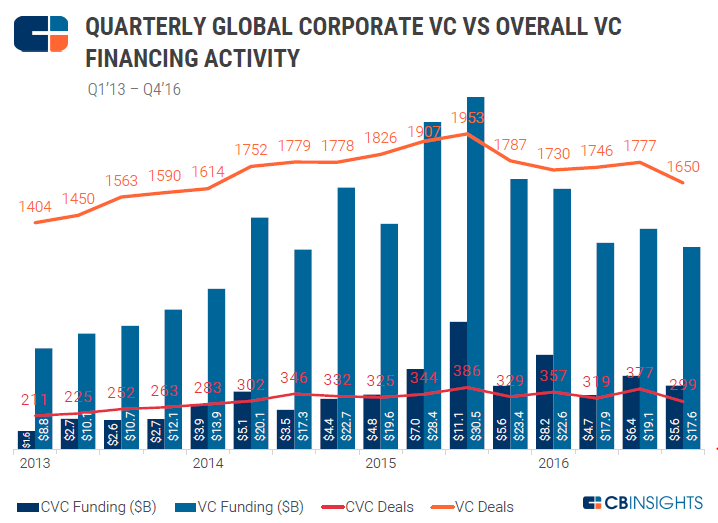

そしてどうやら、物事はうまくいっているようです。 CB Insights のレポートによると、世界的に、CVC は 2016 年に 1,352 件の取引で 249 億ドルの資金調達に参加しました。 2015 年の資金調達ブームを考えると、投資額と取引数の両方の点で取引活動は 2015 年に比べて減少しましたが、CVC からの資金調達は過去数年間で着実に増加しています。 実際、コーポレート ベンチャー ファンドは、2016 年下半期に行われたベンチャー支援による資金調達の 20% に参加しました。 別のデータ ポイントは、2016 年第 3 四半期に 204 の CVC が投資したことを示しています。これは、2012 年以来最大です。著名な企業の熱意を見て、ますます多くの企業がアクションの一部を取得したいと考えています。 2016 年に初めて投資された 107 の新しいコーポレート ファンドは、2015 年の 89 の新しいファンドから増加しました。

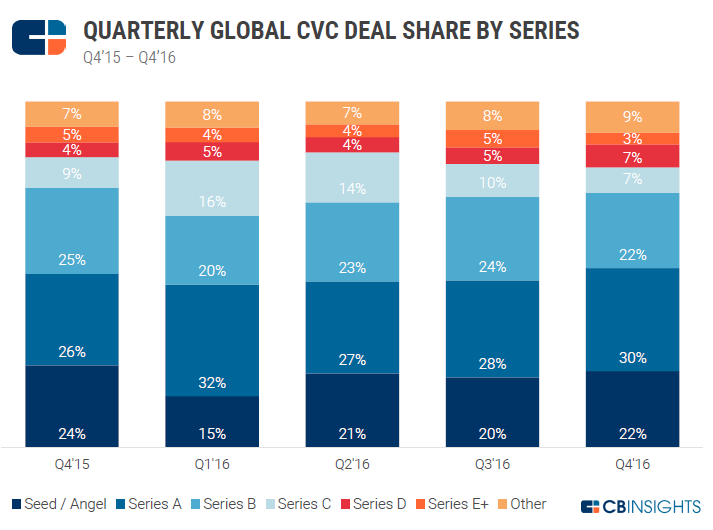

シード段階の取引への投資も、2016 年第 1 四半期の 15% から 2016 年第 4 四半期の 22% に着実に増加し、2015 年第 4 四半期に記録された最高値まで上昇することが期待されます。 2016 年には、148 のユニークなコーポレート ベンチャー キャピタル ファンドが、少なくとも 1 つのシード資金調達ラウンドに参加しました。 どちらかといえば、これは、企業がライフサイクル全体に投資する準備ができており、できるだけ早く行動に移そうとしていることの検証です. さらに、これはまた、部外者が企業ベンチャー部門の取引フローに抱く可能性のある疑問を解消します。 しかし、結局のところ、コーポレート ベンチャー キャピタルは典型的な VC ファンドよりも懐が深い傾向にあるため、平均的な取引規模は依然として典型的な VC よりも大きくなっています。

ベンチャー エコシステムにおける CVC の役割は、これまで以上に目に見えて影響力が強くなっています。 コーポレート ベンチャー キャピタルのリーダーは、スタートアップ向けの複数の資金調達オプションから自分たちを区別するために、スタートアップに測定可能な価値を提供するために、固有の明確な利点を活用する必要があることを知っています。

何年にもわたって多くの変化がありましたが、基本的なルールは同じままです。 「このゲームに勝つ」企業は、ポートフォリオ企業の知識とイノベーションを内部化し、商業化するための明確で十分に合理的な投資テーゼと明確に定義された戦略を持つ企業です。

コーポレート ベンチャー キャピタル部門は、スタートアップの投資リングに参入するための前提条件であるスピードと機敏さを備えて運営しようとする一方で、それぞれの大企業のリソースを利用するスキルと機会を持っています。 彼らの経営陣はスタートアップとの取引に内在するリスクを懸念していますが、Mark Zuckerberg は次のように語っています。リスクを取らない。」

[Aman Mehta によるこの投稿は、LinkedIn に最初に掲載されたもので、許可を得て転載しています。]