ベンチャーデットが投資家にとって魅力的な資産クラスである理由

公開: 2018-01-22ベンチャーデットのリターンは、通常の予測可能な利子収入とエクイティキッカーの組み合わせです

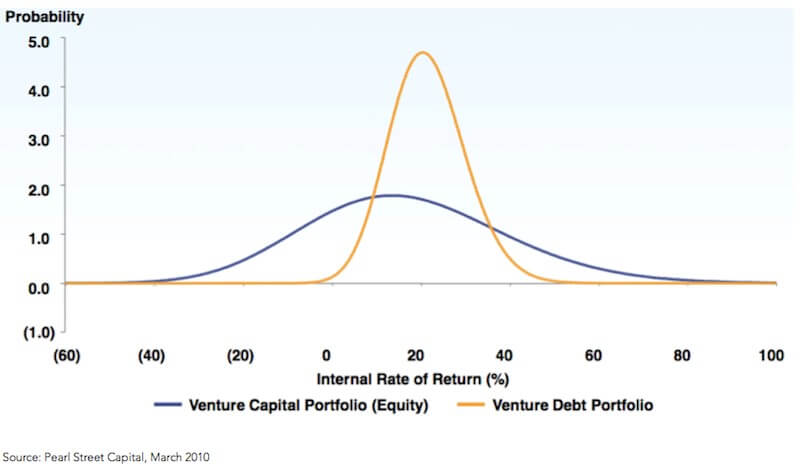

前回のトピックで触れたように、ベンチャー デットのリスクと報酬のプロファイルは、ベンチャー エクイティのそれとは大きく異なります。 ベンチャー キャピタルは、ハイ リスク、ハイ リワードのリスク リターン プロファイルに従います。 対照的に、ベンチャーデットは中程度のリスクを持ちながら優れたリターンを提供するため、投資家にとって重要な資産クラスとなっています。

通常、インドでは、ベンチャー キャピタル ファンドは 25% ~ 30% の純利益 (手数料、費用、および利益分配の純額) を目標としています。 一方、ベンチャーデットファンドの目標ネットリターンは通常15~20%程度です。 しかし、ベンチャー・デットの投資テーマと固有のリスク・プロファイルは、ベンチャー・エクイティとはまったく異なります。

VC ファンドは、投資のわずか 5 ~ 10% から収益のほとんどを生み出しています(資本または「ホームラン」の 10 倍を返す投資)。 ただし、ベンチャーデットのリターンは、定期的で予測可能な利子収入と、通常はワラントまたはオプションの形でのエクイティキッカーの組み合わせです。 このメザニン構造により、ベンチャーデットプロバイダーは優れた収益を得ることができます。

ベンチャーデットの定期的な利息収入(クーポンの支払い)がリスクを緩和する一方で、アドオンのエクイティキッカーがリターンを高めます。

投資家 (LP) の観点からは、ベンチャー キャピタルと比較してベンチャー デットのリスクとリターンの特性が異なるため、これらを独自の資産クラスと見なすことができます。 金利の低下傾向により、投資家は債券の利回りを維持するための別の投資機会を探すようになりました。

ますます、投資家は、負債ポートフォリオから従来の債券商品に投資する代わりに、ベンチャー負債を検討しています。 したがって、ベンチャーデットは、投資家が高利回り戦略を通じてベンチャーエコシステムに参加できるようにします。 洗練された投資家は、Venture Debt を資産配分フレームワークの追加の資産クラスとして活用して、望ましいリターンを達成することができます。

ベンチャーデットは、アーリーステージのエコシステムを探索したい保守的な投資家にとっても優れたオプションです。 ベンチャーキャピタルの高リスク・高報酬の性質は、特定の投資家を不快にさせることがあります。 これは、インドの初期段階のエコシステムを理解し、調査することに熱心であるが、関連するリスクを警戒しているいくつかの国際的な投資家にも当てはまります。

これらの投資家は、インドで急成長しているスタートアップ セクターを逃したくありません。 そのような投資家にとって、ベンチャーデットは、適度なリスクで初期段階のエコシステムを探索し、セクターに慣れるのに適したオプションです。 時間が経つにつれて、伝統的なインドの VC ファンドを通じて、より多くのリスクを負うことができます。

ベンチャーデットをインドの投資家にとって重要な資産クラスにする要因

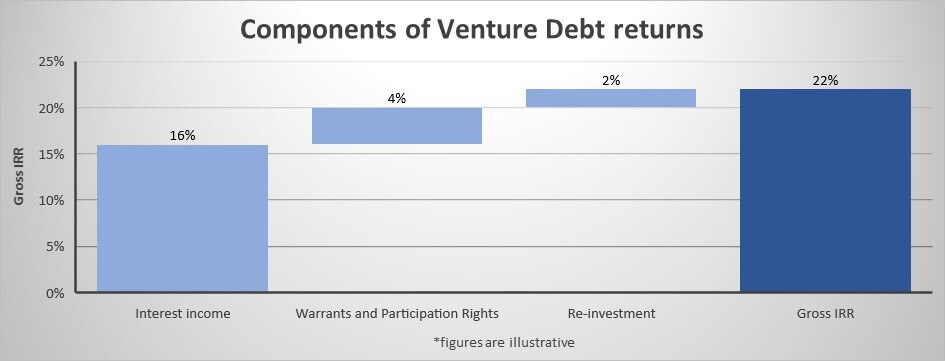

金利収入

定期的で予測可能な利息収入の安全性は、最低収益率を設定し、流動性を高め、リスクを緩和します。 この負債は通常、IP、現金債権、または資産によって担保されます。 従来の資産が利用できない場合、スタートアップは、ブランド、商標、著作権、または将来の資産購入などの無形資産を仮定しています。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

この負債は、資本構造の他の手段よりも優先され、清算の際に最も優先されます。 利息収入の分配は、流動性を求める投資家にとって非常に魅力的なファンドの存在の最初の四半期から始まります。

ワラントと参加権

Venture Debt のリターンの 2 番目の要素は、キャッシュレス ワラント、オプション、または最終評価時に部分的に払い戻された株式という形のエクイティ キッカーです。 通常、融資額の 10 ~ 25% で変動します。これは通常、会社の約 1% の株式に相当します。 これらのワラント/オプションは現在価格設定されていますが、将来の時点でファンドの裁量で行使されます。

エントリー プレミアムは小さく、ファンドはこれらのオプションをいつ行使するかについて裁量権を持っているため、全体的な IRR (内部収益率) を大きく押し上げます。 さらに、ファンドは、その後のエクイティ ファイナンシング ラウンドにその時点での一般的な評価額で参加する権利があります (義務ではありません)。 追加のアップサイドを獲得するこの機会は、IRR にさらに追加されます。

このエクイティへのエクスポージャーは、Unicorn India Ventures のようなファンドが従来のベンチャー デット ファンドと比較して際立っているところです。 私たちはベンチャー・エクイティ投資の実績を持っているため、すべての投資をエクイティのレンズを通して見ています。 したがって、利息の支払いだけに焦点を当てるのではなく、勝者を特定することに細心の注意を払います。 エクイティ リターンに関する当社の理解を活用することで、ホームランを発見し、ワラントと参加権のリターンを最大化することができます。

再投資

ベンチャー デット ファンドは通常、中程度の期間 (約 7 年) を持ち、新しい投資が行われた場合にのみ (LP から) 資本が呼び出されます。 これにより、資金が投資されていない場合の保有時間を最小限に抑えることができます。 さらに、回収された資本は再投資され、2 回目のリサイクルが行われ、ファンドの存続期間中の収益が最大化されます。 この再投資はIRRをさらに押し上げます。

リスク管理の枠組み

Unicorn India では、投資ごとに厳格な独自のリスク管理フレームワークに従っています。 財務、運用、管理のリスクの観点からすべての取引を分析し、50 を超えるさまざまな基準を評価します。 また、ポートフォリオの多様化にも注意を払い、通常、あらゆるセクターのカテゴリー リーダーまたは主要な競合他社と提携します。

特定されると、各取引は厳格なデューデリジェンスプロセスを経ます。 取引後、定期的に企業を監視し、遅れをとっている可能性のある企業と協力します。 この厳格なリスク管理の枠組みにより、スリッページを一桁台前半に抑えることができます。 さらに、当社の利益分配は、投資家 (LP) の利益と完全に一致しています。

米国および欧州のベンチャーデット市場のベストプラクティスに基づいて、ガバナンス構造をモデル化しました。

トップティアのスタートアップに投資する機会

過去 10 年間、インドのベンチャー エコシステムのほとんどの資本は、ドルの VC ファンドによって展開されました。 Rivigo、UrbanClap などのいくつかの有名なスタートアップは、国内のルピー資本をほとんど調達していません。 この選択の偏りにより、国内投資家は最高額の VC ファンド ポートフォリオへのアクセスが制限されています。 Venture Debt ファンドは VC と協力しているため、Venture Debt は国内の投資家に、他の方法ではアクセスできない一流の VC ファンド ポートフォリオに投資する機会を提供します。

要するに、ベンチャーデットは、高利回り戦略を通じてベンチャーエコシステムを探求したい投資家にとって魅力的な代替資産クラスを提供します。 また、足を濡らさずにインドの初期段階のエコシステムを体験したい慎重な投資家にとっても素晴らしいオプションです。

[この記事は、ベンチャー デットによる資金調達に関する 4 つの記事シリーズの一部です。 ここで他の記事を読むことができます。]