インドで新たに成功した消費者向けインターネット スタートアップが見られない理由

公開: 2017-11-22Flipkart、Ola、Practo のような企業は巨額の資金を調達しましたが、これはセクター全体の上昇の兆しとは言えません。

先日、フィンテック/ヘルスケア分野で熱心な創業者と話をしていました。 彼らは融資の市場モデルに従い、ニッチな分野で消費者向け融資を行い、1 年前に最初のラウンドで外部資本を調達しました。

短期間のうちに、彼らはブリッジ ラウンドを調達しようとして市場に参入しました。

彼らの必要性は?

彼らはオンラインで人を獲得しようとしましたが、経済的に意味がありませんでした。 彼らのドメインでのオンライン検索は低く、業界の標準的なコンバージョン率は 1% であったため、当初の想定が間違っていて、顧客獲得コストが急上昇しました。

その頃、ベンガルールで Nasscom Product Conclave が開催されていました。

彼らが発表した年次報告書によると、今年設立された 1000 の奇数の新規スタートアップのうち 47% が B2B セグメントに属しており、昨年の 34% から増加しています。

2017 年の B2B スタートアップの平均資金調達額は 5% 増加しましたが、B2C の平均資金調達額は 10% 減少しました。

より広い意味では、ますます多くの消費者がデジタル経済に組み込まれているということです。 これら3つの共通点の1つに言及していないインドの成長ストーリーについて語る記事/デッキを見つけるのは難しいです-

- 企業が顧客にアクセス/通信するのに役立つスマートフォンの普及率の上昇。

- コンテンツとコマースのウェブに彼らを連れてくるインターネットユーザーの数が増えています。

- インドの人口の 65% が 35 歳未満であり、意欲的であるという人口ボーナス。

状況が非常に厳しい場合、なぜ B2C ビジネスが閉鎖され、ベンチャー キャピタリストが実店舗の消費者ビジネスに賭け、評価額の値下げをめぐる絶え間ない話題を耳にするのでしょうか?

承諾する。 Tencent や Softbank などのプレーヤーが参入し、巨額の資本を一流企業に押し込んでいます。 Flipkart、Ola、Practo などは、数十億ドルに上る資金を調達しました。 しかし、これをセクター全体の上昇の兆候として読むのは、単純な推測です。

Flipkart の CEO である Kalyan Krishnamurthy が 9 月にMintとのインタビューで行った声明を考えてみましょう。

今日、収益性は最優先事項ではありません。 私たちは再び非常に明確な消費者市場の構築モードに入り、市場を拡大します。

ポールポジションのおかげで、大量の現金を燃やして市場を拡大することに集中できます。

しかし、投資家の観点からユニット エコノミクスと収益性がますます重視されるようになった今、法人化されたスタートアップは、この種の余裕を期待できるでしょうか?

Paytm が Little と Nearbuy の買収交渉を行っているという見出しを読んだとき、私はまだ可能性があるのではないかと思っていました。

取引発見と商取引スペードでスタートアップを買収する Paytm の計画。 クレジット: ライブミント

今日から旅に出れば、市場のリーダーほど大きくはならない可能性がありますが、注目の買収対象になることはできます。

「悪くない」と思いました。

しかし、その後、次の行を見ました。

両社は合わせて 8,000 万ドル以上の資本を調達しており、現在、現金と株式の取引を組み合わせて約 3,000 万ドルで買収されています。

そして、B2C インターネット企業を立ち上げるのに、これが最悪の時期ではないかと考えずにはいられませんでした。

市場は十分な速度で成長していません

誰もが間違い電話をしました。

これは、インドの消費者向けインターネット市場の状況について尋ねられたときの VC の発言でした。

正直なところ、この点は、多くの起業家や投資家を同じように驚かせてきた認識です。

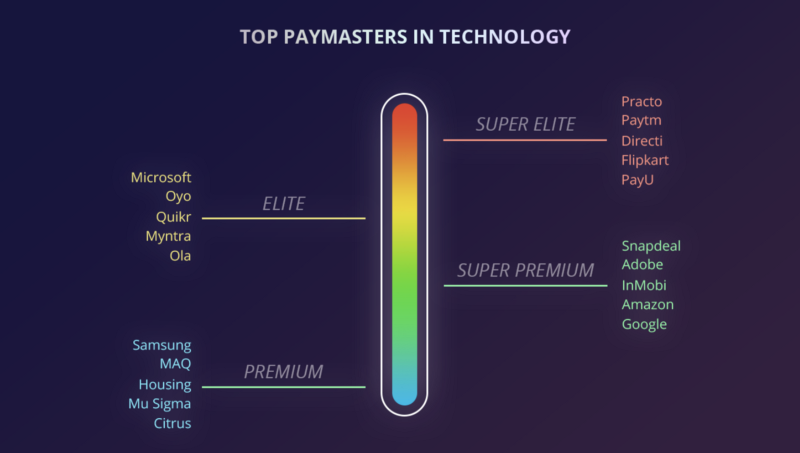

2016 年 3 月に終了した会計年度に利益を上げたのは、国内の上位 41 の民間消費者向けインターネット企業のうち 1 社だけでした。

2017 年の数字を確認したところ、これらのプレーヤーの大多数にとって、損失の増加は依然として収益の増加を上回っています。これは 2 つのことを示しています。

- 既存のユーザーは、プラットフォーム上で望ましいレベルの取引を行っていません。

- 新しいユーザーは、期待したほど早くオンラインになりません。

そしてこれは、最初の B2C e コマースのスタートアップが誕生してから 10 年になります。

2016 年、インドでは 6,000 万人がオンライン ショッピングを利用しました。 これは、インターネット ユーザー ベース全体の約 14% に相当します。

そして、この数字は、有名な e コマース サイトで買い物をする人々と、Paytm で 10 ~ 20 インドルピーをリチャージする人々で構成されています (私の意見では、パレートの原理が比率の適切な近似値であるはずです)。

実際、インドでは、e コマース サイトで製品を購入する月間ユーザー数が約 1,000 万人にすぎません。 これは、100 億から 120 億ドルの間で支出した後のものです。

数字の価値が現れるまでには時間がかかります。e コマース企業が、過去 10 年間に 150 億ドルを費やして、1000 万ドルの顧客の間で習慣として定期的なオンライン購入を作成できた場合、次の 1000 万ドルの人々を獲得するのは難しくなります。消費意識の高まりを考えると。

さまざまな経済層をこすり落とすにつれて、適応はより困難になります。

2016 年の e コマース セクターは、過去数年間の高値に対して 12% 成長しました。

オンラインで取引する人とオンラインで取引する人の間には大きな違いがあります。

INR 100 のインターネット パックを備えた INR 1000 相当のスマートフォンは、表示されている統計でインターネット ユーザーとしてカウントされます。

しかし、支払い能力は、より広範なマクロ経済の傾向に反映されています。

GDP 自体は 5 ~ 7% の間で成長しています。

国民所得の伸びは約12%です。

一人当たりの電力消費量は 5% 増加しています。

自動車の販売台数は 6% 増加しています。

GDP の % としての家計貯蓄は最低に達しました。

これらの要因のほとんどが直接的な影響を及ぼさないか、大規模な人口を扱うため、少し的外れである可能性があることに同意します.

しかし、5 億人がオンラインで購入し、この分野の成長率が 30% になるという調査レポートを見るたびに、頭を悩ませています。

インドの消費者ピラミッドを下ってみると、純粋なインターネット ビジネスでは、これらのレベルの人々の問題を解決できない可能性があることがわかります。

それは顧客にとって価値のある提案ではなく、会社自体にとってもビジネス上の意味を持ちません。

e コマース、タクシー配車、食品配達、デジタル決済 (大量のトランザクション) はすべて、ピラミッドの頂点に達しており、支払い能力のあるインドのインターネット ユーザーはここにいます。

しかし、Uber/Ola を超える個人の交通機関の場合を考えてみましょう。 ミドル/ローミドルクラスの聴衆に対応する、テクノロジー対応のシャトル/ミニバスプロバイダーがかなりあります.

いずれも、規模とユニットの経済性の面でうまくいっているようには見えません。

市場の創造は困難な作業ですが、新しく設立された B2C インターネット企業は、その範囲を超えてユーザーをプラットフォーム上で取引できるようにすることができるでしょうか?

市場に勝つために費やす

Fashionara は、2012 年にファッションおよびテクノロジー分野の上級幹部によって設立され、Myntra などと同様にファッションの e テーラーでした。 一連のマーキー投資家から約 800 万ドルの資金を調達しました。

しかし、経営不振に陥り、4年で廃業。

品質チーム?

小切手。

良い投資家?

小切手。

記事が閉鎖について言わなければならなかったことはここにあります-

ファッションを販売する多くの新興企業の 1 つである Fashionara は、割引ではなく美学と優れた顧客サービスでビジネスを成長させようとしました。 十分な買い物客が興味を持っていませんでした。 2015 年、Fashionara は生き残るためにフラッシュ セール モデルに転換しました。 その後まもなく、会社は解散した。

理想的には、美学と優れた顧客サービスに焦点を当てることは、永続的なビジネスを構築するための基本ですよね?

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

なぜこれがうまくいかなかったのですか?

ミントラがジェットコースターに乗っていたからです。 2014 年に Flipkart と合併し、すべてのアカウントで、帳簿にかなりの現金がありました。

Amazon は 2013 年にソフト ローンチを行いました。2014 年の後半にファッションを特集し始めました。そして、ジェフ ベゾスは 10 億ドルを投じることに真剣に取り組んでいました。 ここでビジネスを成長させるためのドル。

Snapdeal や Jabong などの他の水平型プレーヤーは、ファッションが収益性の高いセグメントであることを理解しました。

結局のところ、ファッショナラの差別化は堀 (防御可能な優位性) を提供しませんでした。

しかし同時に、Tiger Global は LimeRoad を支援し、それを維持するためのロープを与えました。 LimeRoad には独自の課題があるかもしれませんが、少なくとも生き残りました。

銀行にお金を持っているプレイヤーだけがロングランゲームをプレイできます。

人々は、GMV を虚栄心の指標と呼び、ユニット エコノミクスを正気の指標と呼んでいます。 しかし、インターネットの新興企業を拡大させたいのであれば、資本が必要であることを誰もが認める必要があります。 そして、その傾向がスペクトル全体に及ぶのを見てきました。

Flipkart は現金を使い果たしたにもかかわらず、Snapdeal に入札できる立場にありました。 Myntra は Jabong を購入できます。

現在、可能性のある市場規模の合計を 15 年先に取ると、すべてのセクターで 2 ~ 3 のビジネスをサポートできます。 しかし、実際には、成長の過程で、継続的な資金調達ができない企業はシステムによって排除されます。レイター ステージの投資家は、規模を示すことができるプレーヤーを支援したいと考えるからです。

要点を証明するために、2013 年にファッショナラに投資した投資家は、2014 年にライムロードに投資しました。または、閉鎖をめぐる事件により多くの注目を集めたステイジラのケースを考えてみましょう。

この段落は、創業者が操業を停止したときに書いたメモに隠されていますが、存続するための資本を持つことの重要性を要約しています。

これは、2015 年以降の旅行業界で横行する割引ベースの成長によってさらに悪化しました。価格を一致させることを余儀なくされたため、投入した金額を回収することさえできず、成長を維持するためだけに非常に大きな資本要件が必要になりました。

以下は、PepperTap が閉鎖しなければならなかった理由を説明する PepperTap の創設者のメモです。

私たちは「長距離」のためにそこにいました。 これは、ロジスティクス チームとオペレーション チームで常にバッファー キャパシティを構築する必要があることを意味していました。 [….] 値引きの必要性と相まって、これは、すべての注文で消費していた現金がかなり急速に増加し、すぐに終わりが見えないことを意味していました.

市場の現実は、最大の軍資金を持っている人が勝つということです。

しかし、市場の拡大が鈍く、閉鎖を余儀なくされた企業が数十社あることを踏まえると、今から始める新しいプレーヤーを支援する投資家はいるでしょうか?

PS:インドのベンチャーキャピタル投資家が直面する課題について記事を書きました。 すべての読者に、何が VC 業界を動かしているかについての視点を提供し、理解しやすい方法で作業を分解します。

コストのかかるエコシステム

私が定期的にやり取りしているポートフォリオ企業は、主要な顧客獲得チャネルの 1 つとして Facebook マーケティングを使用しています。 創設者は、ある日私に電話するまで、聴衆をターゲットにするのが上手でした-

「私はFacebookで多くの減少を見ています. しばらく前からそうだった」と語った。

私はオンラインで少し調査を行い、そのスペースで何人かの人々と話しました. 私たちのネットワークを通じて、競合他社の 1 人が最近資金を調達し、オンライン支出を増やしていることがわかりました。

ありがたいことに、創業者は他にもいくつかのイニシアチブを進めており、物事を軌道に乗せました。

演習の最後に気付いたのは、オンライン ビジネスを構築するためのコストが増加していることです。

デジタルチャネルによる顧客獲得の例を見てみましょう。

Facebook と Google を合わせると、今日のインドのすべてのデジタル広告に費やされる 10 ドルのうち 7 ドルを占めています。 ほとんどのスタートアップは、リードを獲得するためにこれらのチャネルに依存しています。 どうやら、2012 年以降、一部の業界ではアドワーズ広告の価格が 3 倍から 5 倍に上昇したようです。

現在インドで投資家に人気の銀行および金融テクノロジー (フィンテック) では、企業は 1 回のクリックで 1,000 インドルピー (INR) もの支出を行っています。

標準的なコンバージョン率を 3% と仮定しても、顧客獲得には膨大なコストがかかります。 複数のプレイヤーが時流 (B2C 機能) に飛び込むと、このコストは上昇し続けます。 ARPU (ユーザーあたりの平均収益) が低く、広告の成長が遅いため、これらのソーシャル プラットフォームは収益機会を無視できません。 簡単に言えば、取得コストは上昇するだけです。

これが起こるのを見ることができる他の領域は才能です。 WSJ の記事によると、トップの従業員の年間昇給率は 30% から 40% です。 給料が高騰しすぎているという話があり、スタートアップはそれが調達した資金を食いつぶしているのではないかと心配しています。

さらに驚くべきことは、e コマースなどのセクターが低迷したときでさえ、給与が下がらないことです。

また、多くの多国籍企業がインドにオフィスを開設したり、インドでの事業を拡大したりしています。 Facebook、Google、Amazon、Microsoft などは、スタートアップが獲得/保持することに誇りを持っているのと同じリソースを獲得するために競争しています。

卒業生の 47% が失業者である国では、スタートアップが具現化する「物事を成し遂げる」という哲学を体現する上位 1 ~ 2% がプレミアムを要求します。

初期段階の企業はそれを支払う余裕がありますか?

はいの場合、どのくらいの費用がかかりますか?

既存プレイヤーの統合・移動

クマが茂みから飛び出し、2 人のハイカーを追いかけ始めます。 二人とも一生懸命走り始めますが、そのうちの1人がランニングシューズを履くために立ち止まります。

彼の友達は、「何をしているの? クマを追い越すことはできません!」

彼の友人は次のように答えています。 追い抜くしかない!」

これはベルを鳴らしますか?

Flipkart vs. 残り?

Oyo vs. Zo Rooms?

Grofers vs. PepperTap?

市場が十分な速度で成長していないため、ある程度の規模に達したすべての既存のプレーヤー (巨人?) は、これらの戦略のいずれかまたは両方に従っています。

- 習慣形成行動を誘発することで、オンラインで獲得した顧客を統合し、プラットフォームに結び付けます。 顧客から生み出される生涯価値を高めます。

- オフラインにして店舗を開くことで、人口のより広いセグメントに手を差し伸べてみてください。

そして、これは彼らに有利です。 誰もがすぐにお金を稼ぐことが期待されていないことを知っており、提供するバスケットに追加し続けることは理にかなっています.

それを単純化するためにブランドの想起と呼んだり、評価を正当化する必要があると言ったりすることができます。

しかし、要点は、これらのプレーヤーはゲームにとどまる必要があるということです。 彼らは競争相手を追い越す必要があります。 そして、彼らは最後に立っていなければなりません。 潤沢な資金を持つすべてのプレーヤーは、堀を広げ、消費者の嗜好の変化と将来への不確実性によって、成長が見られない市場から身を守ることに決めました。 顧客を獲得するために、彼らは、インターネットを介して (複数のプラットフォームで) 提供されるサービスに対して既に料金を支払っているユーザーの収益化/エンゲージメントを見失いたくありません。

これは、上位の視聴者の統合です。

Flipkart は Bookmyshow と Swiggy の株式を購入する交渉を行っている。 メディアの報道によると、同社はハイパーローカル サービス企業の UrbanClap や家具小売業者の Urban Ladder と交渉中だという。 Amazon が BigBasket を買収するという話もありました。 アリババも興味を持っているようです。

インドでのサブスクリプション ビジネスの増加は、この戦略の副産物であり、うまくいっているようです。Amazon での注文の 30% は、すでにプライムの顧客からのものです。驚異的な反応。

個々の企業が大きくなると、水平的なアプローチを取り、製品のバンドル化を開始します。

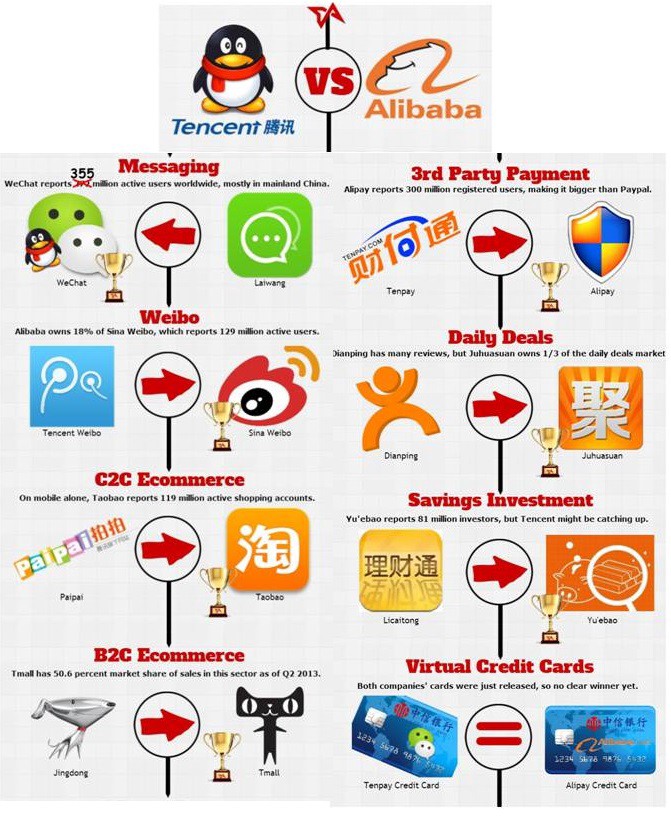

それは中国人が完成させたものです。 だからこそ、Tencent と Alibaba は巨人なのです。 そして、彼らは同じ戦略を繰り返すためにインドに投資しています。

これはインドで起こるのを待っていますか?

ここで、明確な勝者がまだいないセクターを見てみましょう。

P2P (Peer to Peer) レンディングが良い例です。

インドで最初の P2P レンディング プラットフォームが開始されたのは 2012 年です。 これらすべてのプラットフォームを合わせた貸付帳簿は、約 5 億ルピーです (オンラインで顧客を獲得することの難しさを示す量が少ない?)。

ここでのもう 1 つのモデルは、プラットフォームがバックエンドで銀行または NBFC と提携し、効率的な方法でローンを分散させる市場モデルです。

公式の見積もりはありませんが、メディアの報道によると、プラットフォームによって分散されたお金は約200〜300億ルピーになるはずです.

現在、いくつかの企業が規模を達成し始め、規制がより明確になった瞬間、これらのプレーヤーはドルを集め始めるでしょう. そして、それはサイクルに入ります。 証拠金は融資額の 2 ~ 3% です。

実行可能なビジネスを構築するだけで十分ですか? より大きなプレイヤーとの競争はどうですか?

Paytm はユーザーをウォレットに入れました。 その後、e コマースに足を踏み入れました。 現在は、旅行やエンターテイメントのチケット予約に使用されています。 次に来るのは決済銀行です。 デジタル保険/融資の分野に有利な機会があるとすれば、エコシステムに消費者がいるため有利なスタートを切ることができるのではないでしょうか?

編集: この記事を書いているとき、Paytm はICICI との融資に関するパートナーシップを発表しました。

同様に、水平方向の成長は他の垂直方向にも見られます。 Byju's は単なる CAT コーチング プラットフォームからサービスを拡大し、現在では K-12 セグメント全体で運用されています。 それは、ロイヤルティ プログラム、習慣的な使用、または変化への抵抗が原因である可能性があります。 しかし、この束縛から顧客を引き離すことはますます難しくなります。

さらに、Flipkart は現在、月に 2,000 万から 2,500 万ドルを費やしています。

今年、エドテック部門が受け取った全体の資金の 81% は Byju's だけに行き、今年のヘルステック分野の総資金の約 35% は Practo によって調達されました。

オンラインでの購入が便利なものから習慣に変わる中、新規参入者はどのようにしてこのエコシステムに侵入するのでしょうか?

バーティカル プレイヤーが先発アドバンテージを利用してあなたのエリアに侵入した場合、あなたはどうしますか?

時間が経つにつれて、堀は非常に侵入できなくなり、その空間で何もしようとしない方がよいでしょうか?

既存のオフライン/従来のプレーヤーがオンラインになる

オンライン小売業者がターゲット市場を拡大するためにオフラインに移行することを忘れてください。 テクノロジーとインターネットに関する知識が増えるにつれて、従来の公的機関や民間機関はデジタル ソリューションを採用し始めています。 これらの新規参入者は、競争力を与える強さの要素を持っています。

それは規制の側面かもしれませんし、しばらくの間事業を行っていたおかげで、事業からの現金がバランスシート上に流れる自由さえあるかもしれません。 銀行が主導し、中央銀行が支援するコンソーシアムが、直感的で顧客の感性を考慮したアプリを特徴とすることを誰が考えたでしょうか?

BHIM は、PhonePe が 5 か月で記録したのと同じ数のダウンロードを 10 日間で達成しました。 短期間で、BHIM アプリは決済の世界で考慮すべき勢力となり、政府自体がキャッシュ バックと紹介ボーナスを提供しています。

それだけにとどまらず、アプリのバージョン 2.0 は、ウォレット ビジネスに大打撃を与える可能性があります。 何年にもわたる失敗の後、IRCTC はより良いユーザー エクスペリエンスを提供するために製品をアップグレードしました。

ホテルや航空会社は、他のオンライン旅行プラットフォームに掲載するものではなく、独自のポータルでより良いオファーを顧客に提供しています. 航空会社の割引は、当社のオンライン メディア ポータルの一面のニュースになります。 通常、各ニュース レポートには、次の免責事項も記載されています。

このオファーは、エア インディア ネットワークで運航され、エア インディアのウェブサイトおよびエア インディアのモバイル アプリケーションから予約されたすべてのフライトでのみ有効です。 スキームは、片道と往復の両方の予約に有効です。

Axis Bank は Freecharge を買収するために急襲しました。 ホットスターは、スターグループの取り組みに新たな活力を加えました。 Myntra が割引 SMS で私を攻撃している場合、Central と Lifestyle も同様です。 1 mg に連絡先の詳細が必要な場合は、MedPlus も必要です。

ヘルスケア、ホスピタリティ、小売、エンターテイメントなどの業界のほとんどの従来のビジネスは、彼らが持っている顧客が、彼らにも彼らが取引するプラットフォームにも忠実ではない割引を利用した顧客であることに気づき始めています.

多くの B2B スタートアップが、そのような伝統的なプレーヤーをオンラインにするというテーマに取り組んでいます。

彼らは、顧客と通信するための直接的なチャネルを持ちたいと考えています。 彼らは、定期的に取引や割引を送信するか、ロイヤルティを購入できると思われる場合は、より良い顧客体験を提供するようにします.

そして、これらの企業がデジタルプレゼンスを強化するにつれて、インターネット企業がその分野で競争することはさらに難しくなります.

リサージェントスパーク?

B2Cスタートアップが成功する方法はありませんか?

あると思います。

顧客獲得とビジネス提供の主要な手段としてのインターネットから離れて、インドの感性がスタートアップに持続可能な優位性を与えることができる分野に目を向ける必要があるだけです.

そして私は、その可能性は乗り越えられることを何度も示してきたインドの起業家を信頼しています。

すでに道を示した企業があります。

2001 年に設立された Matrimony.com は、オンライン マッチメイキングおよび結婚サービスのプロバイダーです。 2017 年 9 月に IPO を行い、最大 300 万人のアクティブ ユーザーを記録しました。 IPO は約 1.26 倍の応募超過となり、現在の時価総額は ~ INR 2,000 クローレです。

オムニチャネルは今ではバズワードかもしれませんが、Bharat Matrimony は創業以来、オンラインでのプレゼンスを補完するオフライン センターを持っていました。

1 つ確かなことは、純粋なインターネット モデルは、インドの消費者のほとんどの問題/ニーズに対する答えにはならないということです (所得レベルを問わず)。

上記の点を念頭に置いて構築できる B2C ビジネスの種類について、会話を生成し、アイデアを交換するために、別の記事を書くつもりです。 ご意見やご感想をお聞かせいただければ幸いです。

[この Uday Marepalli による投稿は、Medium に最初に掲載されたものであり、許可を得て複製されています。]