아마존이 비밀리에 온라인 식료품 사업을 이기는 방법

게시 됨: 2021-10-05오늘날 미국 소비자의 60% 는 온라인으로 식료품을 비축합니다. 팬데믹의 여파로 전통적인 식료품점은 이제 Instacart와 같은 파괴자 및 Walmart 및 Amazon과 같은 거대 소매업체와 경쟁합니다. 이러한 소매업체가 치열한 온라인 식료품 비즈니스 에서 성공할 수 있도록 우리는 Similarweb Shopper 및 Research Intelligence를 사용하여 Amazon, Walmart, Instacart 및 기존 식료품점을 비교합니다.

먼저 디지털 성장에 대해 자세히 살펴보겠습니다.

미국 식료품 업계의 웹 트래픽은 COVID-19 발병 이후 전년 대비(YoY) 47% 급증했습니다. 2021년 3월에 정점을 찍은 이후 트래픽이 감소했지만 팬 데믹은 여전히 흔적을 남겼습니다. 온라인 식료품 쇼핑은 여기에 있는 것처럼 보입니다.

전통적인 식료품점 대 아마존

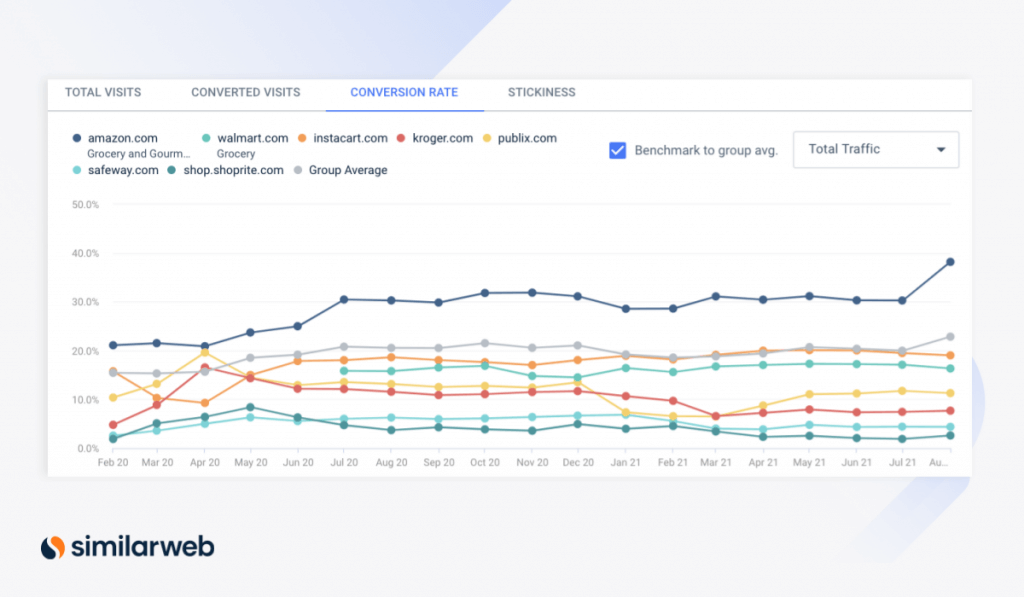

2020년 봄의 공황 구매는 기존 식료품점의 데스크톱 전환율을 높였습니다. Kroger의 전환율(CVR)은 2020년 3월 8.9%에서 4월 16.6%로 전월 대비 86.5% 증가했으며 Publix의 CVR은 전월 대비 48.5% 증가했습니다.

짧은 기간 동안 Kroger와 Publix의 CVR은 대형 소매업체 Walmart (/grocery) 와 식료품 택배 서비스 Instacart 의 식료품 범주를 넘어섰고 Safeway 및 ShopRite 와 같은 다른 전통적인 식료품점 은 그 뒤를 쫓았 습니다.

그러나 2020년 4월 CVR이 거의 21%에 달하는 Amazon의 Grocery & Gourmet 카테고리가 1위를 차지했습니다.

주요 식료품점을 위한 데스크톱 CVR(Research Intelligence를 통해)

식료품 사업 은 전자 상거래 플레이어에게 간다

Amazon Grocery의 CVR은 2020년 2월보다 81% 증가하여 2021년 8월에는 38%에 도달하여 기술 거대 기업이 다른 식료품 소매업체보다 우위를 확장하는 데 도움이 되었습니다.

전통적으로 Amazon의 가장 큰 경쟁자로 여겨졌으나 Walmart의 CVR은 16.3%로 Instacart의 19%에 뒤처졌습니다. 그럼에도 불구하고 Instacart는 Amazon에 거의 20% 포인트(ppts) 뒤처졌습니다. 동시에 Publix, Kroger, Safeway 및 ShopRite 웹사이트의 CVR은 각각 11.3%, 7.7%, 4.4%, 2.6%로 뒤처져 통로에서 이탈을 보였습니다.

Amazon Grocery 성장은 다른 범주를 능가합니다.

모바일을 혼합할 때 Amazon Grocery의 CVR은 훨씬 더 높아져 2020년 2월 36.2%에서 지난 8월 52.4%로 45% 증가했습니다. 이 CVR 성장은 Amazon 카테고리 전체에서 평균 3.1%를 초과하여 증가가 Amazon 플랫폼의 일반적인 성장 때문만은 아니라는 것을 나타냅니다. 같은 기간에:

- 식료품 판매는 범주 전체에서 73.6% 증가(2690만에서 4410만)에 비해 120% 이상 (9570만에서 2억1360만) 증가했습니다.

- 식료품 매출은 카테고리 전체에서 66.2% 성장(7억 4,640만 달러에서 12억 달러)에 비해 99% (11억 달러에서 22억 달러) 증가했습니다.

그렇다면 Amazon이 앞서나가는 데 도움이 된 것은 무엇입니까? 더 중요한 것은 거기에 머물 수 있을까요?

1. 구독 및 할인율은 강력한 고객 충성도를 나타냅니다.

아마존의 식료품 카테고리가 카테고리 간 평균보다 뒤처지는 유일한 지표는 약 16ppt만큼 제품 조회수입니다. 제품 조회수는 카테고리 전체에서 75.3% 급증한 반면 식료품은 59%에 그쳤습니다. 이는 소비자가 구매하기 전에 탐색을 덜 하고 있음을 나타냅니다. 이는 Amazon의 구독 프로그램 인 Subscribe and Save 의 성장 때문일 수 있습니다 .

2020년 4월(1억 9,880만 달러)부터 2021년 8월(7억 2,070만 달러)까지 프로그램의 카테고리 수익이 급증했습니다. 동시에 정기 배송 할인 프로그램을 통해 생성된 총 카테고리 수익의 비율은 12.9%에서 24.6%로 거의 두 배가 되었으며, 이는 정기적으로 온라인에서 할인된 식료품을 구매하려는 소비자 수요 증가를 반영합니다.

Amazon Grocery의 구독 및 할인율 급증(Shopper Intelligence를 통해)

Subscribe and Save의 성장은 더 많은 반복 수익을 가져오고 Amazon의 고객 확보 비용(CAC)을 낮춥니다. 가장 주목할 만한 점은 강력한 고객 충성도 를 반영한다는 것 입니다. 식료품 고객의 83.2%가 재방문 고객입니다. 또한 이 프로그램은 프라임 회원뿐만 아니라 누구에게나 열려 있어 훨씬 더 많은 청중에게 다가갈 수 있는 잠재력이 있습니다.

2. 매장 내 쇼핑 준비가 성과를 거두다

그러나 다른 소매업체는 아직 장바구니를 포기할 필요가 없습니다. 온라인 식료품 시장에서 가장 많이 검색되는 검색어는 실제로 현장 위치와 관련되어 소비자가 매장으로 돌아올 준비가 되어 있음을 보여줍니다. 검색량 순으로 보면 이러한 검색 및 전월 대비 증가량은 다음과 같습니다.

- "publix near me"(71만 검색; +18.8%)

- "내 근처의 웨그맨"(67.8K 검색, +28.5%)

- "가까운 식료품점"(328.4K 검색; +70.7%)

- "내 근처의 전체 식품 시장"(8.4K 검색; +238.4%)

Amazon은 소비자가 디지털 카트를 실제 카트로 교환할 준비가 된 것으로 보입니다 . 팬데믹이 절정에 달했던 2020년 8월에 Amazon Fresh 실제 매장을 출시했습니다.

몇 군데만 문을 열었지만 새로운 오프라인 식료품 매장에 대한 브랜드 인지도가 높아지고 있는 것 같습니다. 실제로 "Amazon 신규 위치"에 대한 키워드 검색은 8월에 전월 대비 135% 증가했습니다. 검색량은 6,100개에 불과했지만 Amazon Fresh가 확장됨에 따라 더 강력해질 것으로 예상됩니다.

Amazon Fresh 대 전체 식품

Amazon Fresh 는 Whole Foods 매장 과는 다른 쇼핑객 인구 통계를 제공합니다 . 특히 Whole Foods 고객은 가장 저렴한 가격보다 유기농 재료를 선호하는 경향이 있는 반면, 가치를 추구하는 고객은 먼저 Amazon Fresh(현장) 또는 amazon.com (온라인)을 찾습니다.

Amazon Fresh의 추가는 전체 식료품 사업에서 Amazon의 잠재적인 시장 점유율을 전략적으로 싹트게 합니다.

Amazon 대 Instacart: 중개인에 대한 수요 감소

Amazon의 매장 내 쇼핑 이니셔티브는 Instacart 와 같이 온라인에만 집중하는 경쟁업체보다 회사를 더 나은 위치에 놓았습니다.

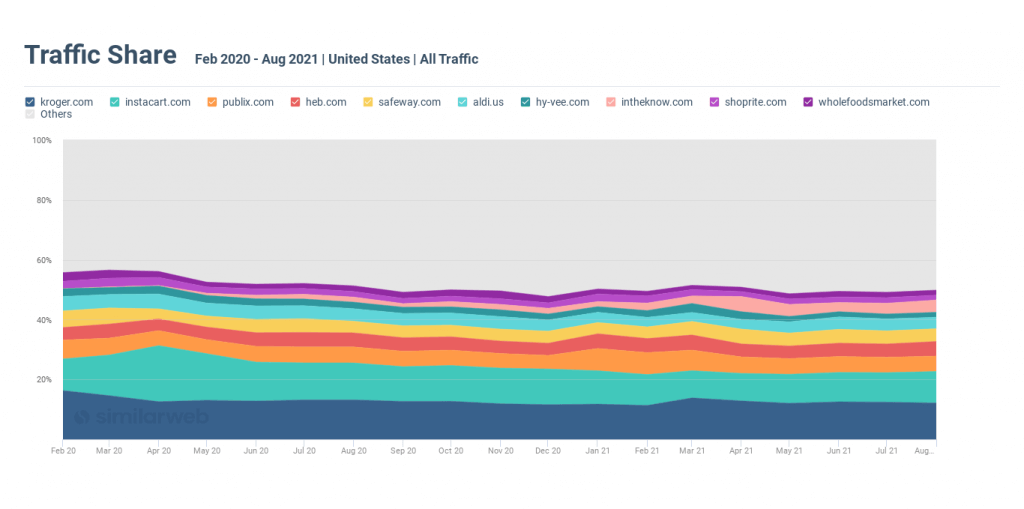

팬데믹이 절정에 달했을 때 Instacart는 온라인 쇼핑 수요로 인해 이익을 얻었습니다. 식료품점 간 택배 트래픽 점유율 은 2020년 4월 온라인 식료품 업계의 18.8%로 증가했습니다. 6월까지 국내 최대 식료품 체인 인 Kroger를 1위에서 밀어냈습니다.

이러한 성장은 매장에서 물리적으로 구매할 수 없을 때 Instacart를 사용하여 지역의 신뢰할 수 있는 소매점에서 쇼핑하려는 소비자 수요 증가를 반영했습니다.

오프라인 소매업체가 전자상거래 옵션을 개선하고 사람들이 매장 쇼핑으로 돌아오면서 상황이 바뀌었습니다.

이러한 변화를 반영하여 Instacarts의 트래픽 점유율은 올해 7월 9.8%로 감소했습니다. 이는 팬데믹이 절정에 달했던 18.8%에서 거의 절반 수준으로 떨어졌습니다.

Instacart의 트래픽 점유율은 팬데믹이 절정에 달한 이후 감소했습니다.

아마존은 매장 내 식료품 사업으로 확장하면서 변화하는 시장에서 더 나은 위치에 놓였습니다.

Instacart에 대한 자세한 내용은 최근 분석 을 확인하세요 .

3. 소비자 기호에 맞는 다양한 온라인 식료품 브랜드

예측할 수 없는 팬데믹과 Amazon Grocery의 성장에도 불구하고 Amazon의 Whole Foods( wholefoodsmarket.com )는 전체 온라인 식료품 업계 의 꾸준한 트래픽 점유율(약 1.8%)을 받았습니다 . 이러한 확고함은 강력한 브랜드 충성도 와 온/오프라인에서의 확고한 포지셔닝을 보여줍니다.

Amazon의 온라인 식료품 사업 이 호황을 누리고 있는 동안 Whole Foods는 고객을 잃지 않는 것 같습니다. 실제로 "Whole Foods"는 올 8월 170만 건의 검색량으로 온라인 식료품 업계 전체에서 7위를 차지한 검색어였으며 Amazon의 장기적인 식료품 성공에 대한 핵심 사업 부문으로서의 중요성을 반영했습니다.

4. 1P(First-Party) 브랜드 성장으로 수익성 지속

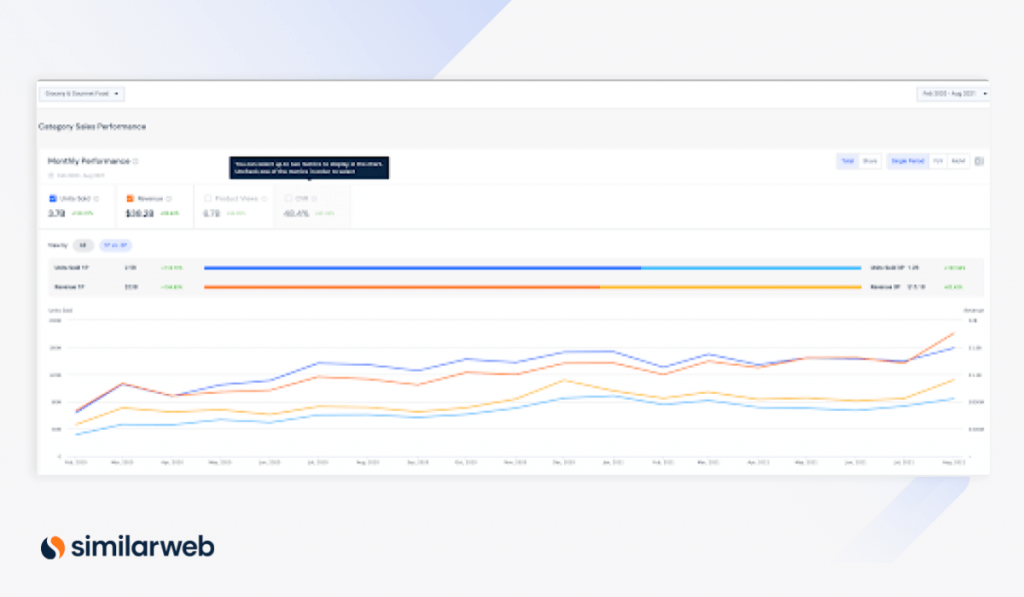

Amazon의 상위 5개 식료품 브랜드 중 절반 이상이 1P 브랜드이거나 Amazon에서 직접 제조합니다. 1P 브랜드는 타사(3P) 브랜드보다 이윤이 20~30% 더 높은 풍부한 수익원을 자랑합니다.

예를 들어 Whole Foods 는 amazon.com에서 상위 1P 브랜드로 2020년 2월 이후 4억 7,500만 개 판매 및 20억 달러의 수익을 기록하며 소비자 신뢰 와 충성도의 영향과 중요성을 다시 한 번 강화합니다.

이 기간 동안 수상한 다른 1P 브랜드는 다음과 같습니다.

- 해피벨리 : 7,370만장 판매; 2억 5,600만 달러의 수익

- 365 Everyday Value : 5,390만 개 판매; 매출 2억 5,560만 달러

전반적으로 Amazon 식료품의 1P 단위 판매는 2020년 2월(6,390만 달러)에서 2021년 8월(1억 5,900만 달러)까지 118.7% 증가했으며 같은 기간 매출은 104.8%(6억 6,800만 달러에서 18억 달러) 증가했습니다.

1P 대 3P 브랜드(Shopper Intelligence를 통해)

다시 한 번 Grocery & Gourmet 부문의 1P 브랜드 성장이 amazon.com 전체의 성장을 초과했습니다. 같은 기간 동안 판매량은 39.7%, 수익은 44.5% 증가했습니다.

이러한 패턴은 식료품이 Amazon이 수익성이 더 높은 1P 브랜드를 추진할 수 있는 최고의 방법임을 나타냅니다.

메가 eTailer Walmart와 맞붙어도 Amazon이 여전히 승리합니다.

Amazon과 마찬가지로 Walmart 는 식료품 부문을 확장했습니다. Walmart의 식료품 카테고리에 대한 데스크톱 방문은 2020년 2월 850만 건에서 오늘 2250만 건으로 165% 급증했습니다.

그러나 Walmart의 식료품 성장이 둔화되고 있다는 징후가 있습니다. 월간 트래픽은 2020년 4월 거의 3,000만 건으로 급증한 이후 현재 750만 건 감소했습니다. 한편, 같은 해 4월에도 급증한 Amazon의 유기적 클릭 수는 계속 증가하고 있습니다.

쇼핑객 중복

또한 아마존 쇼핑객의 15.7%가 같은 날 식료품을 구매하기 위해 walmart.com 을 방문 하지만 이 수치는 2020년 4월 최고치인 18.7%에서 감소하여 전자가 시장에서 더 강력한 지배력을 얻고 있음을 시사합니다.

과거와 현재 Walmarts의 고객 은 식료품을 위해 amazon.com 을 교차 쇼핑하는 데 덜 관심이 있는 것 같습니다 . 2020년 4월 최고 6.1%에서 4.8%만 amazon.com을 방문했으며 쇼핑객은 온라인으로 식료품을 구매할 수 있는 옵션이 적었습니다.

식료품 카테고리로 이동하는 walmart.com의 웹 방문 비율은 2020년 2월 8.5%에서 현재 13.2%로 5ppt 증가했지만 소비자 관심 감소로 인해 2021년 2월 최고 16.4%에서 감소했습니다. 추운 겨울 날씨에 쇼핑하러 집을 나설 때(2020년 11월부터 지금까지 세그먼트 점유율이 꾸준히 상승하는 것을 볼 수 있습니다).

이 전투에 대한 자세한 내용은 Amazon 대 Walmart에 대한 최근 게시물을 확인하십시오.

마지막 생각들

온라인 식료품 업계의 경쟁이 계속 치열해지고 있어 이 분야에서 성공하기 위해서는 올바른 디지털 인텔리전스가 점점 더 중요해지고 있습니다.

전자 상거래 통찰력을 얻기 위해 Similarweb Shopper Intelligence 및 Research Intelligence를 사용했습니다. 자세히 알아보려면 전문가 중 한 명과 함께 데모를 예약하십시오.