대출의 변화하는 풍경: NBFC는 은행에 자금 조달을 제공합니다.

게시 됨: 2018-06-26NBFC 및 Fintechs는 통합 기술 접근 방식과 대출 시장의 은행 코너에 훌륭한 고객 서비스를 활용하고 있습니다

10년 전까지만 해도 대출을 받는 것은 번거로운 과정이었습니다. 차용인들은 대출을 위해 은행에 접근할 수 밖에 없었고, 시간이 많이 소요되는 서류 작업에 몰두하고 신용도를 증명하려고 했습니다. 주로 사람의 판단에 의존하는 신용 인수는 시간이 걸렸고 대출이 승인되고 처리되기까지 몇 주 또는 몇 달이 걸릴 수 있습니다. 대부분의 은행은 자신의 CASA(경상저축계좌) 보유자에게만 대출을 제공했으며 일부 은행은 은행에 급여 계좌를 보유한 신청자에게만 승인된 대출을 제공했습니다. 대출 기관이 상인에게 직접 지불하고 EMI로 상환받는 소비 대출은 거의 들어본 적이 없습니다.

인도 신용 시장을 관찰한 사람이라면 누구나 알다시피 Bajaj Finance와 Tata Capital 및 Capital First와 같은 다른 민첩한 대출 기관은 이러한 소비자 대출 모델을 뒤집고 은행들이 계속해서 따라잡을 수 있도록 하는 경쟁에서 선두를 차지했습니다. 1987년에 설립된 Bajaj Finance는 7,350만 달러(INR 500 Cr, 2000년 연간 지출액)를 넘어섰습니다. 다음 6년 동안 회사는 1억 4,700만 달러(INR 1,000 Cr)로 두 배로 늘었습니다. 2014년까지 회사는 관리 중인 자산이 29억 5000만 달러(INR 20,000 Cr)를 넘었다고 주장했습니다.

이러한 비은행 금융 회사(NBFC)는 의욕적이고 효율적인 직원으로 구성된 팀을 구성하고 소비자 대출을 위한 메뉴 기반 프로세스를 만들어 신청과 신용 결정 사이의 지연을 몇 주에서 며칠 또는 몇 시간으로 줄였습니다. 거의 하룻밤 사이에 소비자 대출 NBFC가 탄생했고 소비자 금융 혁명이 인도에 도착했습니다. 그러나 대출 프로세스는 여전히 인간 집약적이었습니다. 훈련된 영업 사원과 신용 담당자로 구성된 군대는 프로세스 혁신에서 모든 생산성 향상을 짜낼 때까지 수동 프로세스를 연마했습니다.

오늘날 디지털이 주도하는 훨씬 더 극적인 일이 인도의 소비자 대출 분야에서 일어나고 있습니다. 소비자 및 중소기업 금융의 두 번째 혁명이 여기에 있습니다. 업계 사람들에게 새로운 유행어는 eKYC, eSign, eNACH, India Stack, API 및 모든 것을 포괄하는 "fintech" 입니다. 첫 번째 혁명이 차용인을 은행 대출의 족쇄에서 해방시킨 것처럼 CIBIL 점수가 높은 사람이 비교적 빠르고 번거롭지 않게 대출을 이용할 수 있도록 함으로써 이 두 번째 혁명은 빠르고 저렴한 신용을 제공합니다. 전통적으로 금융의 문이 닫혀 있음을 발견한 사람들 , 즉 NTC(new-to-credit) 차용자의 범주입니다.

첫 번째 혁명이 Bajaj Finance와 같은 회사의 가명을 만든 것처럼 이 혁명에도 혁신과 기술을 활용하여 소비자 대출 경험을 변화시키는 회사가 있습니다. 이러한 회사 중 일부는 Moneyview 및 IndiaLends와 같은 핀테크 스타트업으로 , 편리하고 직관적인 웹 및 앱 기반 인터페이스를 제공하여 새로운 차용인을 생태계로 끌어들이는 데 중점을 두고 있습니다.

다른 하나는 DMI Finance, Capital Float 및 LendingKart 와 같은 새로운 시대의 NBFC와 기술 우선 또는 기술 전용 접근 방식을 채택하고 대차 대조표 지원을 제공하는 RBL과 같은 은행의 일부 그룹입니다. 핀테크 기업에. 많은 경우 신용 인수에 대한 지연 시간이 단 몇 초로 단축되었으며 차용인은 은행 계좌에서 돈을 확인하거나 판매자-판매자에게 지불한 금액을 몇 주, 며칠이 아니라 몇 시간 및 몇 분 만에 확인할 수 있습니다.

소비자 대출: 은행, NBFC-Fintech 팀과 함께 따라잡기

다시 한 번, 대형 은행은 작지만 더 민첩하고 혁신적인 경쟁자를 따라잡기 위해 노력하고 있습니다. 이번에는 핀테크 플레이어와 신기술 주도형 NBFC의 태그팀이다.

예를 들어, 델리에 기반을 둔 NBFC인 DMI Finance는 40개 이상의 핀테크 회사와 제휴 하여 다양한 소비 및 개인 대출 상품에 대한 기록상 대출 역할을 하고 있습니다. 파트너는 다양한 범주의 차용인으로부터 인도 전역의 대출 수요를 집계하는 데 적극적입니다. 방갈로르에 기반을 둔 Slicepay와 같은 DMI의 핀테크 파트너 중 일부는 학생들과 협력하는 반면 ZestMoney와 같은 다른 파트너는 Flipkart 및 Amazon과 같은 전자 상거래 회사와 협력합니다. 일부 다른 DMI 파트너는 여행 포털과 협력하거나 SME와 직접 협력합니다. 그들은 고객 경험에 기술 전용 정신을 가져오고 대부분의 기술 회사는 대차 대조표 파트너가 필요합니다. DMI와 같은 NBFC는 해당 언어를 사용하므로 차용인에게 원활한 경험을 제공합니다.

" 기술에 정통한 밀레니얼 세대와 결합된 400mm 스마트폰은 이전에는 볼 수 없었던 속도로 지금까지 서비스를 받지 못하거나 제대로 서비스를 받지 못하는 많은 사람들을 금융의 주류로 끌어들이고 유통 퍼널을 구축하고 있습니다. DMI Group의 공동 설립자인 Shivashish Chatterjee는 "이러한 신규 차용자들은 이전 세대 차용자들과는 완전히 다른 참여 및 이행 경험 패러다임을 요구하기 때문에 은행과 기존 NBFC에 진정으로 파괴적인 순간입니다."라고 말했습니다.

서류 작업, 대출 승인에 대한 불확실성, 승인 후 긴 대기 기간. 이러한 핀테크 스타트업과 NBFC는 기계 학습 기술과 데이터 분석을 활용하여 차용인의 신용도를 평가하고 API의 힘을 활용하여 이러한 결과를 거의 실시간으로 제공합니다. 그들은 즉각적인 신용 결정, 서류 작업이 거의 또는 전혀 없음, 서비스의 투명성, 훌륭한 고객 서비스(이전 경험에서 크게 업그레이드됨)를 약속하고 일부는 실제로 이 약속을 이행하고 있습니다. 예를 들어 DMI는 24명의 전문가로 구성된 소규모 전담 팀과 함께 5월 한 달 동안 100,000건 이상의 대출을 처리했으며 대출의 90% 이상이 1분 이내에 신용 결정을 받았습니다.

대출 시장에서 은행의 점유율은 하락한 반면 NBFC는 전년 대비 28%의 놀라운 성장을 기록했습니다. BCG 보고서에 따르면 2014년과 2017년 사이에 총 대출에서 NBFC의 비중은 21%에서 44%로 증가한 반면 공공 부문 은행의 경우 49%에서 28%로 감소한 것으로 추정됩니다.

PWC의 Fintech Trends Report - India 2017에 따르면, "대체 대출은 인도 핀테크 분야에서 두 번째로 많은 자금을 지원받고 가장 빠르게 성장하는 부문 중 하나입니다." 2017년 현재 인도에는 225개 이상의 대체 대출 회사가 설립되었습니다. 대체 대출은 소비자, 중소기업, 학자금 대출, 모기지 등 다양한 대출 요구를 충족하는 디지털 대출 플랫폼을 의미합니다.

대체 대출: 모두를 위한 기술 기반 신용 솔루션

기술과 혁신 - 데이터 및 디지털 기술, 머신 러닝 및 AI 기반 신용 평가 알고리즘, 스마트 UX가 포함된 모바일 앱에 의해 지원되는 원활한 프로세스 -는 대출 솔루션을 재정의하고 있습니다. 이러한 기술은 또한 대출 프로세스 자동화에서 고객에 대한 개인화된 실시간 서비스 확장에 이르기까지 대출 솔루션을 통합하는 데 도움이 되었습니다. 은행에서 처리하는 데 35~90일이 걸리던 대출이 이제는 몇 분 안에 완료되며 스마트폰 탭으로도 가능합니다.

이러한 혁신의 대부분은 UPA와 NDA 정부가 옹호하는 디지털 인도 백본인 India Stack의 레일을 기반으로 구축되고 있습니다. Aadhaar 주도의 eKYC를 통해 새로운 생태계는 며칠이 아닌 몇 초 만에 잠재적인 차용인을 검증할 수 있습니다. Aadhaar 기반 전자 서명은 많은 신청자들에게 완전히 종이 없는 프로세스로 가는 길을 허용했습니다.

한편, NPCI(National Payments Corporation of India)의 eNACH 이니셔티브를 통해 대출 기관은 물리적 수표 및 수동 예금에서 Aadhaar 연결 은행 계좌에서 EMI 지불을 전자적으로 이체할 수 있습니다. 이러한 기술 발전 덕분에 새로운 인도 소비자 신용 생태계는 오늘날 세계에서 가장 발전된 생태계 중 하나입니다.

그러나 디지털 대출의 진정한 잠재력을 열 수 있는 기술은 블록체인입니다. 기존의 평가, 대출 및 신용 지출 시스템은 대출을 투명하게 만들거나 효율성을 최적화하지 못했습니다. 전체 프로세스를 블록체인으로 전환하면 '신뢰' 요소가 제거되어 대출의 투명성이 향상되고 차용인이 얼마나 신뢰할 수 있는지 반영합니다.

SME 및 NTC: NBFC는 은행이 두려워하는 대출을 연장합니다.

오랫동안 인도 은행 시스템은 접근 방식이 정체되어 있었고 신용 대출을 중소기업 및 기타 차용인에게 제공하지 않는 데 엄격했습니다. 신용을 연장하는 경우 이용 약관이 엄격했습니다. 그 과정에서 그들은 차용인의 큰 부분을 잃었습니다. Fintech Trends는 "이 부문의 주요 성장 동인은 신용 공급에 약(2000억 달러)의 격차가 있는 MSME의 대출에 대한 충족되지 않은 대규모 수요와 은행이 부족한 인구 및 신규 은행 인구입니다."라고 말했습니다. 보고서가 추가되었습니다.

옛날 옛적에 대차대조표가 탄탄한 은행이 대출 사업을 더 잘 관리할 수 있었던 반면, 더 나은 품질의 자본, 강력한 대차대조표 및 통합 기술 접근 방식을 갖춘 NBFC는 중소기업 대출 부문에 성공적으로 침투하여 후자의 문제를 완화했습니다. 구조적 유동성을 낮추고 NTC 소비자와 중소기업에 대한 불충분한 신용 공급의 격차를 메웁니다.

ASSOCHAM의 Sunil Kanoria 사장은 PwC 보고서 에서 다음과 같이 말했습니다. . 이는 중소기업에 신용을 제공하기 위한 완벽한 통로가 됩니다.”

당신을 위해 추천 된:

기업가는 'Jugaad'를 통해 지속 가능하고 확장 가능한 스타트업을 만들 수 없습니다: Cit...

메타버스가 인도 자동차 산업을 어떻게 변화시킬 것인가?

인도 스타트업에 대한 반 영리 조항은 무엇을 의미합니까?

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도 스타트업, 자금 조달을 위해 지름길 선택

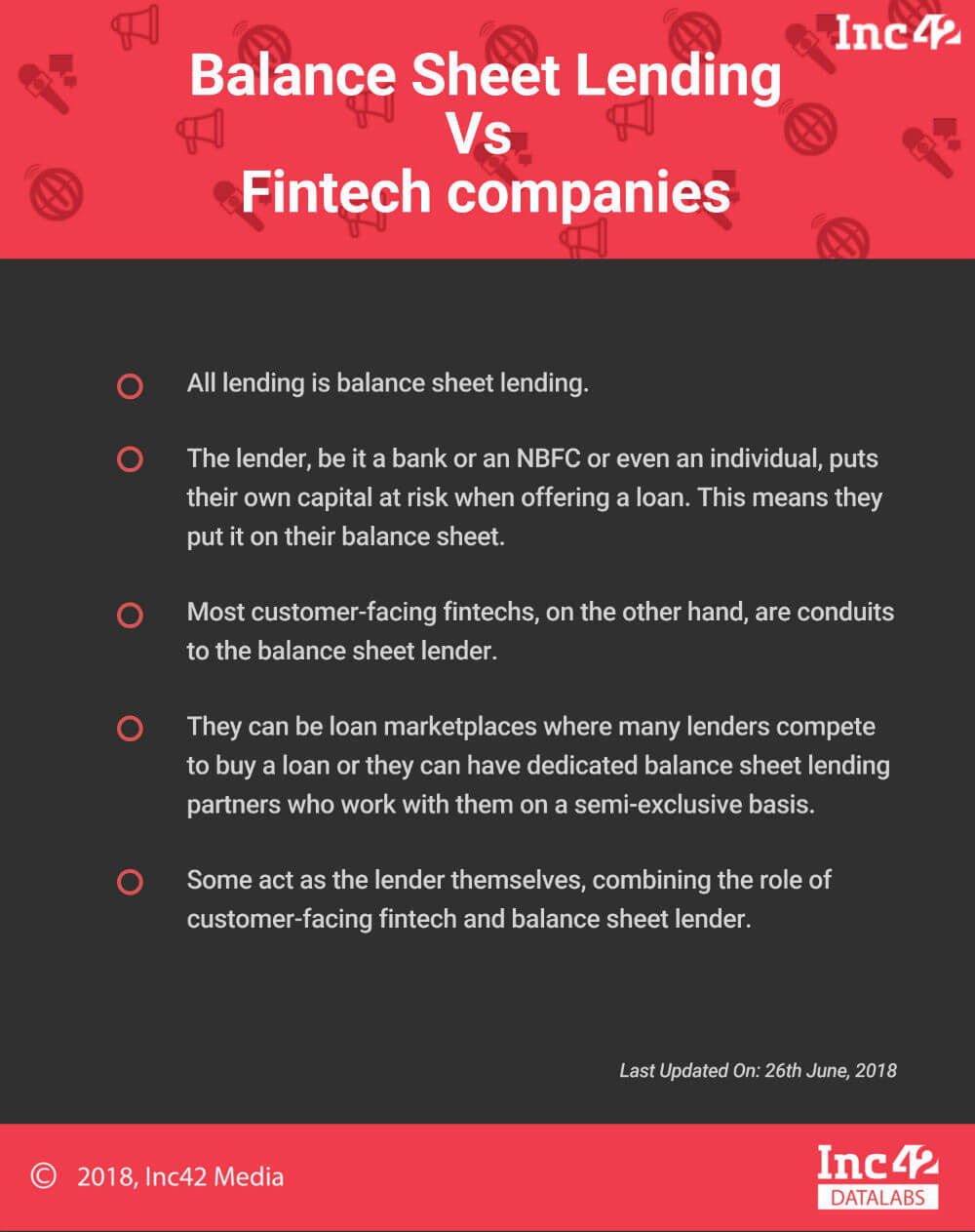

모든 대출은 대차대조표 대출입니다. 은행이든 NBFC이든 개인이든 대출 기관은 대출을 제공할 때 자신의 자본을 위험에 빠뜨립니다. 이것은 그들이 대차 대조표에 그것을 넣었다는 것을 의미합니다. 반면에 대부분의 고객 대면 핀테크는 대차대조표 대출 기관의 통로입니다. 그들은 많은 대출 기관이 대출을 사기 위해 경쟁하는 대출 시장이 될 수도 있고, 반독점적으로 그들과 협력하는 전용 대차대조표 대출 파트너를 가질 수도 있습니다. 일부는 고객 대면 핀테크와 대차대조표 대출의 역할을 결합하여 대출자 역할을 합니다.

기술 기반 솔루션과 Aadhaar 도구로 무장한 NBFC는 은행이 소액 신용에 대한 수요가 높은 SME와 NTC 사이의 소비자 대출을 재편하고 은행이 밟는 것을 두려워했던 격차를 쉽게 채웠습니다. 그들은 또한 더 낮은 이자율을 제공합니다.

대체 데이터를 실험하려는 NBFC의 의지에 힘입어 소액 크레딧이 폭발적으로 증가했습니다. 전통적인 언더라이팅은 "두꺼운 파일" 신용 기록에 의존하지만 인도의 13억 인구 중 1억 미만이 이에 해당 합니다. 따라서 "신뢰할 수 없는" 또는 "신용을 처음 접하는" 수억 명의 사람들에게 서비스를 제공하기 위해 대출 기관은 믿음을 갖고 신용도를 평가하는 다른 방법을 채택해야 합니다.

Tala, RedCarpet 및 Slicepay와 같은 핀테크는 소액 대출로 시작하여 차용인을 더 큰 신용 한도로 천천히 졸업하는 등 자체 신용 기록을 구축하고 있습니다. 전자 상거래 및 지갑 회사는 거래 데이터를 마이닝하여 구매자 중 후불 크레딧을 받을 자격이 있는지 결정합니다. CIBIL과 Experian과 같은 전통적인 신용 평가 기관조차도 신용 평가에서 이러한 혁명보다 앞서기 위해 노력하고 있습니다. 이러한 대안적 접근 방식 중 어떤 것이 실질적인 장점이 있는지, 아니면 전통적인 대출 기관이 먼지가 가라앉았을 때 웃을지 여부는 시간만이 알 수 있습니다.

“우리는 신용을 실험하고 있습니다. 전통적인 언더라이팅 모델은 오늘날의 실시간 의사결정 프레임워크에서 사용할 수 없는 많은 입력을 필요로 합니다. 우리는 대체 데이터 소스의 효율성을 평가하고 있습니다. 데이터 양이 증가함에 따라 우리는 기존 모델보다 훨씬 더 많은 입력 데이터를 필요로 하는 통계 및 ML 모델을 개발하므로 효과적으로 사용되기까지 시간이 걸립니다.”라고 DMI Consumer Finance의 CEO인 Arindam Das가 말했습니다.

NBFC의 장점: 유연한 이자율 및 더 큰 대출

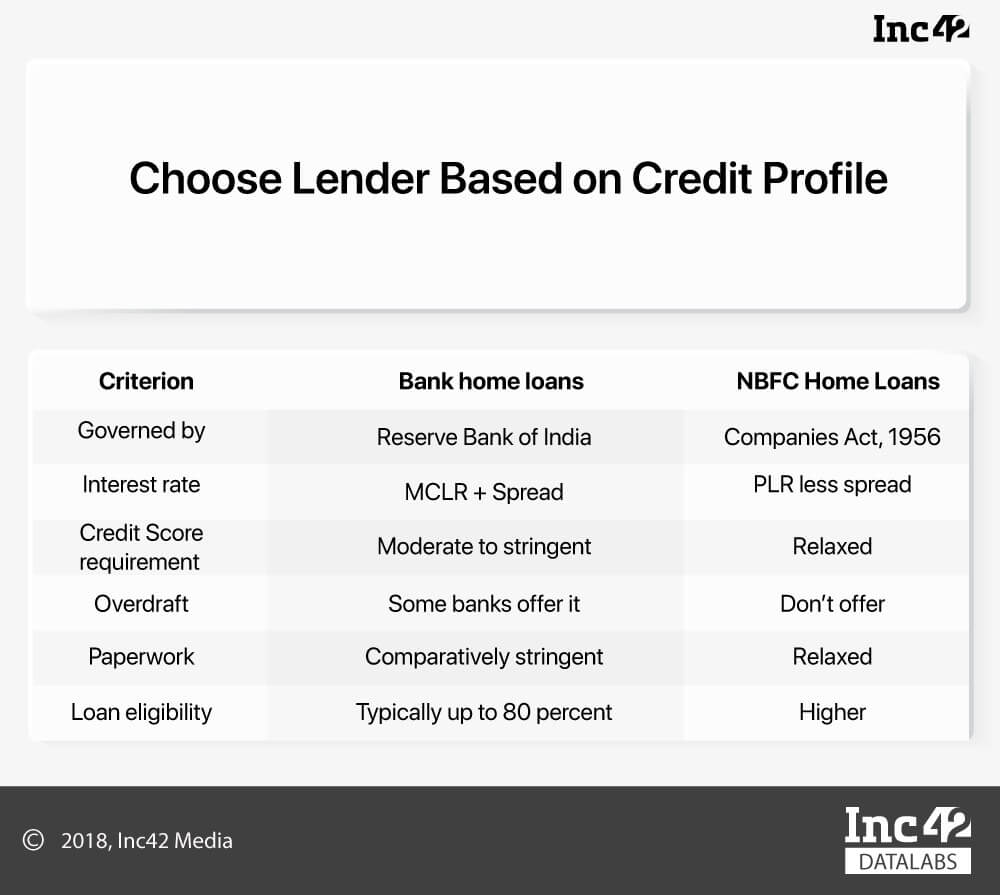

NBFC에서 대출을 받는 것의 큰 장점은 RBI 규범으로 인해 은행이 할 수 없는 이자율을 변경할 수 있다는 것입니다. 은행이 변동금리로 신규 대출을 제공할 때, 금리가 자동으로 변경되는 간격을 언급하는 한계대출금리(MCLR)와 연결됩니다. 그러나 NBFC는 RBI 범위 밖에 있는 우대 대출 금리(PLR)와 연결되어 있기 때문에 다양한 금리를 제공할 수 있습니다.

BankBazaar의 CEO인 Adhil Shetty에 따르면, “은행은 MCLR 미만의 금리로 대출을 할 수 없지만 PLR 연계 대출에는 이러한 제한이 없습니다. NBFC 및 HFC(주택금융회사)는 PLR을 자유롭게 설정할 수 있습니다. 이를 통해 NBFC는 판매 요구 사항에 따라 대출 금리를 높이거나 낮출 수 있습니다. 이는 고객에게 적합하고 특히 은행의 대출 자격 기준을 충족하지 못하는 경우 더 많은 옵션을 제공합니다.”

또한 은행에 비해 NBFC는 동일한 담보에 대해 더 많은 금액을 대출할 수 있습니다. 이는 NBFC와 은행 모두 인지세 및 등록 비용을 충당할 수 없지만 NBFC는 이러한 비용을 부동산 시장 평가의 일부로 포함할 수 있기 때문입니다.

라이센스 대 무면허 대주

소비자 대출이 더 빠르고 쉽게 접근할 수 있게 되었지만 차용인은 대출 파트너를 선택할 때 신중해야 합니다. 소비자가 가장 먼저 확인해야 할 것은 대출 파트너에게 라이선스가 있는지 여부입니다.

IndiaFilings에 따르면 회사의 금융 자산이 총 자산의 50% 이상을 구성하고 금융 자산으로 인한 수입이 총 수입의 50% 이상을 구성하는 경우 NBFC 라이선스가 있어야 합니다. 그러나 현실은 많은 민간 대출 기관이 면허 없이 또는 만료된 면허로 사업을 운영하여 엄청난 이자를 부과하고 대출이 필요한 사람들에게 빈 양식이나 문서에 서명하도록 강요하고 있다는 것입니다. 대출 기관이 NBFC도 은행도 아닌 경우 매우 조심하십시오!

또한 시장에는 다양한 요구 사항에 대한 다양한 솔루션이 있지만 차용인은 통합 기술 솔루션, 강력한 관리 팀, 깊은 경험 및 지식 기반, 고객 서비스에 중점을 제공하는 대출 파트너와 함께 가는 것이 좋습니다. 유리한 조건, 대출에 대한 개인적인 접촉 및 대차 대조표 명확성은 올바른 파트너를 선택하는 동안 확인해야 하는 기타 사항입니다.

차용인은 또한 대출 기관의 신원을 알고 있어야 합니다. 핀테크 기업과 NBFC가 손을 잡고 상품을 제공하는 이 통합 생태계에서 대출자는 대출자가 아닌 프런트 엔드에서 핀테크에 노출되는 것이 일반적이다.

시장에 무허가 대출 회사가 존재하면 허가된 NBFC의 신뢰성이 손상되고 소수의 나쁜 경험이 전체 부문을 손상시키는 동시에 올바른 규제 프레임워크의 개발을 심각하게 방해할 수 있습니다.

Flip Side: 온라인 신용 추구를 촉진하는 기술

기술이 NBFC와 핀테크 기업이 제공하는 서비스의 관점에서 소비자 대출을 변화시킨 것처럼 대출에도 영향을 미쳤습니다. 인도 정부의 비현금화 정책 및 이니셔티브(예: 화폐화폐화 및 UPI 구현)에 힘입어 소비자가 신용을 찾을 때 온라인으로 전환하는 강력한 추진력이 생겼습니다. 또한, 디지털 마케팅 채널은 점점 더 많은 차용인을 온라인으로 끌어들이려는 소비자의 욕구가 증가함에 따라 최적화되고 있습니다.

또한 eKYC 및 온라인 뱅킹의 등장으로 차용인이 필요한 모든 대출 신청 서류를 온라인으로 업로드할 수 있게 되면서 대출 지출 시간도 단축되었습니다. 이것은 사람들이 사업을 하거나 새 집을 사는 방식을 가속화하는 데 도움이 됩니다.

대출 지불이 수년에 걸쳐 분산됨에 따라 차용인이 전자적으로 지불할 수 있도록 하는 원활한 기술이 필요합니다. UPI 2.0의 도입은 이러한 방향에서 중요한 단계이며 전반적으로 대출 회수 및 지불 일정 준수의 효율성을 향상시킬 것입니다. 이는 차례로 신용 대출 시스템에 대한 차용인의 신뢰를 높이고 이용 가능한 옵션을 증가시킬 것입니다.

가치 기반 대출에 대한 강조가 증가하고 AI 및 머신 러닝을 기반으로 하는 통합 기술 솔루션의 등장으로 대출 솔루션의 효율성이 향상되었으며 고객은 사용 가능한 가장 유익한 대출 옵션에 액세스할 수 있습니다.

대출 게임을 주도할 NBFC?

인도 은행이 부실 자산(NPA)과 씨름하고 있는 동안에도 NBFC는 지난 3년 동안 깊은 지역적 범위, 최신 혁신 기술 기반 솔루션, 고객과의 긴밀한 관계 및 대체 신용을 활용하여 공격적으로 공간을 확보했습니다. 평가 시스템.

최근 몇 년 동안 NBFC는 제공되는 서비스의 양과 수 모두에서 엄청난 기하급수적 성장을 목격했습니다. 이러한 금융 기관은 인프라 프로젝트에 신용을 제공함으로써 국가 건설에도 도움이 됩니다. 2013년 3월 기준으로 NBFC는 전체 자산의 35.8% 이상을 인프라 부문에 대출한 반면 은행은 7.6%만 대출했습니다.

NBFC를 위한 공정한 경쟁의 장 없음

NBFC가 게임에서 앞서고 있다는 것은 FY16까지 은행 시스템이 인도 기업의 대출 요건의 50% 이상을 충족했지만 FY17에는 신규 신용에서 은행의 점유율이 35%로 급락한 반면 비 - 은행 출처가 자금 조달 요건의 65%를 충족했습니다. 비은행 소스는 기업에 최대 1360억 달러(92억 5000만 달러)를 대출해 은행 신용 흐름 730억 달러(502만 달러)를 축소했다.

그러나 NBFC는 특정 규제 제약 하에서 운영되기 때문에 은행에 비해 불리합니다. “자산 측면에서 은행과 NBFC 사이에 규제 수렴이 있었지만 부채 측면에서 NBFC는 여전히 공정한 경쟁의 장을 즐기지 못하고 있습니다. 이는 NBFC가 잠재력을 최대한 발휘하여 보다 효율적으로 임무를 수행할 수 있도록 도와야 합니다.”라고 Kanoria는 설명합니다.

더욱이, 은행 시스템이 대출 활동을 확대하는 측면에서 분명히 제약을 받고 있는 상황에서 NBFC의 역할은 특히 인도가 하나의 국가가 아닌 일자리 창출 국가로 부상할 수 있도록 기업가 정신을 촉진하는 데 중점을 두고 있는 NBFC의 역할이 더욱 중요해지고 있습니다. 구직자.

따라서 은행과 달리 NBFC는 현재 공정한 경쟁의 장 부족, 더 중요한 것은 무면허 민간 대출 업체와의 치열한 경쟁에 직면해 있습니다. 정부는 빠른 속도로 성장하고 있는 이 부문을 돕기 위해 이러한 문제를 해결해야 합니다.

이러한 제약에도 불구하고 NBFC는 장기적으로 은행을 능가할 태세입니다. 보고서에 따르면 비은행 기관은 최근 몇 년 동안 대출 장부를 연 27%씩 늘리고 있는 반면 공공 부문 은행은 거의 확장하지 않고 있습니다. 그 이유는 통합 기술 접근 방식, 규제에서 더 큰 자유, 고객 서비스에 중점을 두기 때문입니다.

“은행과 달리 뉴에이지 NBFC와 핀테크는 특정 부문이나 문제를 해결하는 데만 집중합니다. 이를 통해 고객 경험을 개선하고 매우 현지화된 방식으로 신용 인수를 연마할 수 있습니다. DMI 그룹의 공동 설립자인 Yuvraja Singh는 "앞으로 우리는 보다 고도로 전문화된 대출 기관과 핀테크가 일반적인 광범위한 대출 기관과 차별화되는 모습을 볼 수 있을 것"이라고 말했습니다.

문제는 은행이 현재 NBFC가 지배하기 시작한 소비자 대출 분야에서 살아남을 수 있느냐는 것입니다.