5C kredytów dla firm w czasie pandemii

Opublikowany: 2020-07-19Covid-19 niewątpliwie przyniósł wiele nowych wyzwań i nowszy krajobraz w świecie kredytów

Każdy pożyczkobiorca był dobrym pożyczkobiorcą, zanim stało się złe

Czas kontrolować faktyczny odpływ środków, zapewniając, że środki są wykorzystywane wyłącznie na zamierzone cele

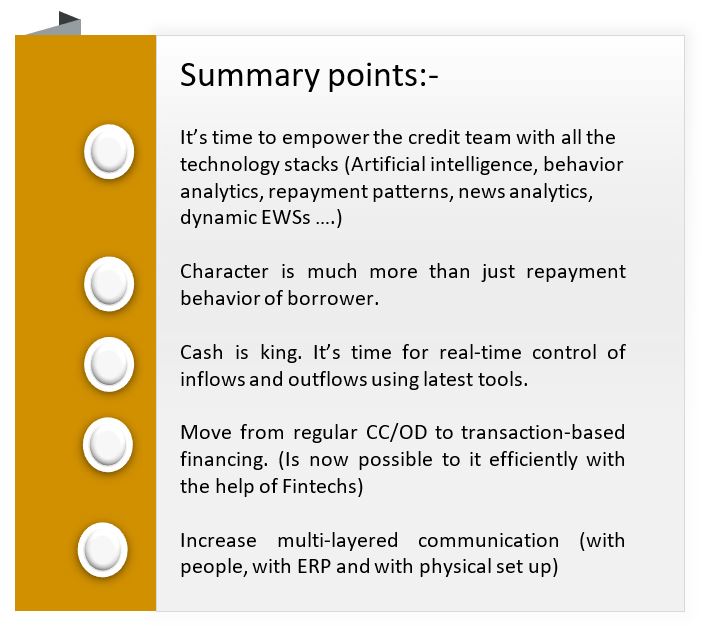

Wszechświat analizy kredytowej jest powszechnie zarządzany przez słynne 5 C – charakter, pojemność, kapitał, zabezpieczenia i umowy. Niezależnie od tego, czy chodzi o pozyskiwanie, wycenę czy monitorowanie, oto pięć atrybutów, na które należy zwrócić uwagę, zwłaszcza gdy udzielamy pożyczek firmom.

Nieoczekiwane pojawienie się przerażającej pandemii niewątpliwie stworzyło wiele nowych wyzwań i nowszy krajobraz w świecie pożyczek, w którym wpływa to na każde „C” modelu. Kredytobiorcy przyjmują moratorium na spłatę (podobno wpływa to na ich charakter), zmniejszyła się ich zdolność do spłaty (historycznie oceniana na podstawie kwartalnych rachunków zysków i strat), spadają wartości zabezpieczeń, sam RBI poprosił o złagodzenie wymogów kapitałowych i większość zawartych umów naruszone.

To rzeczywiście organiczny skutek tej sytuacji, że wielu ludzi zajmujących się kredytami zastanawia się, jak w dzisiejszych czasach pożyczać. Najwyraźniej potrzeba godziny jest nowa w tym procesie. Bazując na własnym doświadczeniu i zrozumieniu, proponuję nową wersję modelu kredytu 5C, zastępując lub modyfikując wcześniejsze mantry.

Postać

Można ewentualnie pożyczać dobremu człowiekowi w złych czasach, ale nigdy nie powinno się pożyczać złemu człowiekowi nawet w dobrych czasach

Postać to jeden atrybut, którego nie można wykluczyć z żadnego modelu. Podczas gdy historycznie zawsze ocenialiśmy charakter kredytobiorcy głównie na podstawie jego historii kredytowej, w dzisiejszych czasach horyzont musi zostać poszerzony. Każdy pożyczkobiorca był dobrym pożyczkobiorcą, zanim stał się zły. Ta bardzo prosta realizacja oznacza, że musimy wyjść poza punktację biura i historię spłat.

Równie ważny jest aspekt zachowania kredytobiorcy. W części naukowej musimy dodać narzędzia, takie jak modelowanie AI i analiza zachowań. W części artystycznej (ponieważ ten atrybut jest bardziej sztuką niż nauką), trzeba spojrzeć na sprytne wskazówki. Jak oszczędny był pożyczkobiorca w tamtych czasach? Czy kredytobiorca rzeczywiście potrzebował moratorium? W jaki sposób kredytobiorca był w stanie wypełnić (nawet częściowo) swoje zobowiązanie wobec wierzycieli (pracowników/operacyjnych/finansowych)? Odpowiedzi na niektóre z tych pytań dadzą wystarczająco dużo wskazówek na temat charakteru pożyczkobiorcy.

Przepływy środków pieniężnych

Obrót to marność, zysk to zdrowy rozsądek, ale gotówka to rzeczywistość

Cashflow zastępuje pojemność atrybutów w proponowanym nowym modelu. Zdolności produkcyjne są generalnie oceniane na podstawie wskaźników związanych z zyskami i stratami (pokrycie odsetek, DSCR). Ponieważ jednak dłużnicy tkwią w dużej mierze w zyskach, tak naprawdę liczy się przepływ środków pieniężnych. Jak więc zapewnić regularne przepływy pieniężne? Kluczowe są dwa punkty. Po pierwsze, klienci Twojego klienta powinni płacić, a po drugie, klienci Twojego klienta powinni płacić tylko Tobie (pożyczkodawcy).

Po pierwsze, ważne jest KYCC (poznaj klienta swojego klienta). Zazwyczaj w nocie do oferty dodajemy mały akapit dotyczący 5 największych kupujących pożyczkobiorcy. Ale z wyjątkiem pożyczkobiorców samochodowych OEM (gdzie łańcuch dostaw jest jasno określony), nie doświadczyłem głębokiej analizy kupujących pożyczkobiorców. Dzieje się tak przede wszystkim dlatego, że zapewnia ogólny komfort działalności, branży i vintage pożyczkobiorców. Ale to od klientów twojego pożyczkobiorcy faktycznie pochodziłyby spłaty pożyczki, prawda?

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Tutaj wyzwaniem jest, jak przeanalizować dziesiątki klientów tysięcy pożyczkobiorców? Odpowiedź tkwi w technologii. FinTechy mogą pomóc w ustaleniu a) czy klient pożyczkobiorcy jest prawdziwy (interfejsy API są dostępne dla KYC, weryfikacji konta i wersji archiwalnej) oraz b) Jakie jest prawdopodobieństwo, że spłata nastąpi w terminie? (wzorce spłat, analiza wiadomości, IPI mogą w tym pomóc).

W przypadku drugiego punktu (tj. routing przepływu gotówki) najprostszym rozwiązaniem jest konwersja zwykłych linii CC/OD na linie oparte na transakcjach (dyskontowanie faktur/faktoring/finansowanie PO). Kredyt gotówkowy jako produkt nie występuje w żadnej innej dużej gospodarce, z wyjątkiem Indii. W finansowaniu transakcyjnym klient każdego pożyczkobiorcy zapłaci wyłącznie na dedykowane konto pożyczkodawcy. Co więcej, zwiększy to autentyczność transakcji, zapewni dokładne zachowanie każdego nabywcy w zakresie spłaty i jeszcze bardziej wzmocni mechanizm wczesnego ostrzegania (z poziomem faktur odpowiadającym opóźnieniom u dłużników będzie łatwo widoczny).

Pożyczkobiorcy mogą zgłosić sprzeciw z dwóch powodów. Po pierwsze, sami przewidują opóźnienia w płatnościach za faktury (powód, dla którego wolumeny TRED spadają). Dlatego podczas dyskontowania należy amortyzować odpowiednie okresy karencji. Po drugie, dyskontowanie każdej faktury jest operacyjnie kłopotliwe. Ten problem można rozwiązać, stosując cyfrowe rozwiązania dyskontowania faktur, w których następuje bezpośrednie dopasowanie poziomu faktury (dalsze uwierzytelnianie z GSTIN). Umożliwia również inteligentne windykacje za pośrednictwem poczty elektronicznej, linków i innych kanałów, dzięki czemu spłata faktury następuje bezpośrednio na konto pożyczkodawcy. Innym rozwiązaniem może być integracja hosta z hostem (choć możliwa tylko w dużych przedsiębiorstwach)

Kontrola

W przypadku działającej firmy wierzyciele operacyjni dostarczający kolejną partię materiału to ci, którzy otrzymują spłatę jako pierwsi.

Kontroluj teraz, zamiast przeprowadzać sekcję zwłok za pomocą monitorowania końcowego użytkownika. Nadszedł czas na kontrolę faktycznego odpływu środków, tak aby środki były wykorzystywane wyłącznie na zamierzone cele. Dzięki nowym narzędziom można uwierzytelnić każdego dostawcę, do którego ma trafić płatność, a przy większej kwocie można faktycznie kontrolować płatności na poziomie faktury. Można również dokonać uwierzytelnienia każdego odbiorcy (KYC, konto bankowe i inne dane). Ponownie, nie można ręcznie obsługiwać woluminu, ale można w tym celu skorzystać z niezbędnych rozwiązań technologicznych. Pożyczki oparte na PO z przelewami bezpośrednio do dostawców pożyczkobiorców zapewnią środki finansowe w ramach działalności biznesowej.

Połącz się

Chociaż istnieją różne punkty widzenia na ten sam temat, osobiście uważam, że to nie marża promotora (czy proporcja kapitałowa) ma znaczenie, ale intencja promotora. Już RBI umożliwił bankom złagodzenie wkładu kapitałowego przy obliczaniu MPBF. Pieniądze z depozytu zabezpieczającego powinny w rzeczywistości odpowiadać zyskowi operacyjnemu firmy. Faktury dłużnika można dyskontować do zapłaty bezpośrednio wierzycielom (z marżą zwalnianą dopiero po opłaceniu faktury). W ten sposób nie trzeba zbierać zestawień giełdowych (marże są zarządzane w czasie rzeczywistym).

W aspekcie behawioralnym należy sprawdzić poziom zaangażowania w biznes. Czy to jedyny biznes, którym zarządza promotor? jak zaangażowana jest cała rodzina w biznes? Ile PG jest dostarczonych z rodziny promotorów? Te pytania odpowiedzą na poziom zaangażowania.

Komunikacja

Ważniejsze jest, aby usłyszeć, co nie zostało powiedziane

W szybko zmieniającym się świecie, zamiast monitorowania umów, ważniejsze jest regularne (i prawdopodobnie w czasie rzeczywistym) komunikowanie się z pożyczkobiorcą. Komunikacja musi być trójwarstwowa; z ludźmi, z ERP i z fizyczną konfiguracją. Menedżerowie kredytowi prawie nie komunikują się z klientami, ale to samo musi wzrosnąć. Ponadto osobista interakcja nie powinna ograniczać się do CFO, ale także do jednej warstwy w górę (promotora) i jednej warstwy w dół, ponieważ trzech z nich postrzega firmę inaczej.

Ponadto, dzięki API, możliwa jest integracja w czasie rzeczywistym z ERP pożyczkobiorcy, podając dokładne szczegóły sprzedaży, zakupu i odbiorów. Ponadto raporty z wizyt w zakładach można uzupełnić rzeczywistymi materiałami wideo z zakładów. W rzeczywistości jest to właściwy moment, aby pożyczkobiorcy zaakceptowali wszystkie narzędzia monitorujące, które zawsze chciałeś wdrożyć. Narzędzia te powinny nie tylko dawać właściwe wczesne sygnały ostrzegawcze, ale także opierać promotorom myśli o przekierowywaniu funduszy.

Szczęśliwe pożyczki.