Jak obliczyć konwersję banknotów zamiennych podczas podnoszenia serii A

Opublikowany: 2017-07-15Naprawdę nie wiesz, jak działa konwersja banknotów zamiennych na etapie serii A

Podniosłeś obligację zamienną i teraz trafiasz na serię A. Czas, aby te banknoty stały się kapitałem. Teraz matematyka konwersji notatek do konwersji jest w najlepszym razie trudna, ale nie wiesz, że w rzeczywistości istnieją trzy sposoby obliczania konwersji!

Co? Zgadza się 3! Nie jest to jedyny sposób, w jaki przypuszczałeś, a jeśli w ogóle o tym myślałeś? Na tym blogu zajmiemy się matematyką obliczeń konwersji, a na koniec będziesz nie tylko mądrzejszy od 5-klasisty, ale także od większości inwestorów.

Zaczyna. Twoja pierwsza runda aniołów to zazwyczaj wymienialny banknot

Ty i twoja wesoła banda hakerów wypuściłaś produkt, trochę trakcji i przyciągnęłaś 1 milion dolarów od aniołów biznesu.

Zamienny banknot od aniołów ma strukturę:

- Banknot zamienny o wartości 1 mln USD (z pewnym oprocentowaniem. Załóżmy, że suma wynosi do 1 mln USD, aby uprościć).

- 30% zniżki (Tak, nie super, ale potrzebowałeś pieniędzy, więc je wziąłeś).

- Czapka na 8 mln $ (cóż, masz całkiem niezłą czapkę, jak to się dzieje).

- Dojrzałość itp. nie będziemy się tutaj zajmować, ponieważ nie jest to przydatne w matematyce.

Zgodziłeś się, że obligacja zamienna zostanie przekonwertowana w Serii A („Finansowanie kwalifikowane”).

Trwa seria A! Czas na konwersję banknotów zamiennych

Gratulacje, więc pokonujesz szanse i ładnie tykasz. Dobrze się rozwijasz, skomponowałeś dobry pitch deck (po sprawdzeniu innych super przykładów), grałeś jak szalony i dostałeś zestawienie terminów od super najlepszych inwestorów Serii A.

Główne warunki finansowe oferowane przez Series A VC to:

- 8 milionów dolarów z góry.

- Inwestycja 2 mln USD.

- 10 milionów dolarów post-pieniędzy.

- 20% poinwestycyjnej puli ESOP do utworzenia,

- Uwaga: załóż, że masz 1 mln akcji pozostających w obrocie (w zasadzie # akcji, które mają założyciele. Nie zakładaj, że masz już ESOP).

Co teraz? Kto jest właścicielem czego?

Zapewne zdajesz sobie sprawę, że obligacje zamienne z instrumentu dłużnego stają się faktyczną własnością Twojego startupu (akcje; prawdopodobnie preferencja nie jest powszechna), w zależności od przyszłej wyceny. Nota zamienna jest często używana do odroczenia rozmowy na temat tej wyceny do Serii A, gdzie VC ustala wycenę. W tym przypadku ta wycena jest serią A (finansowanie kwalifikowane).

Aby zrozumieć matematykę, musisz zmienić swój paradygmat z wyceny nagłówkowej (wycena przed lub po pieniądzu) na cenę za akcję (która jest wyceną za akcję). Analogicznie, jeśli handlujesz i analizujesz spółki publiczne, odnotowujesz EPS (zysk na akcję), który jest dochodem netto na akcję. Choć teraz musimy pomyśleć o wycenie spółki na akcję.

Więc teraz masz swoją Serię A VC i uzgodniłeś wycenę, jak obliczyć cenę za akcję, o której wspomniałem dla finansowania Serii A, skoro to jest podstawa matematyki?

Seria A Matematyka jest prosta (bez wymienialnych notatek)

Inwestor zaoferował, że zainwestuje w Ciebie 2 mln dolarów za akcje uprzywilejowane (to daje im specjalne prawa, o które poproszą) z wyceną z góry na 8 mln dolarów. Jeśli dodasz te dwa, otrzymasz wycenę post-money w wysokości 10 mln USD.

Wycena po pieniądzu = przed pieniędzmi + inwestycja

Aby obliczyć, ile ma VC Serii A, dzielisz 2 mln USD/10 mln USD (inwestycja przez pieniądze pobrane), co oznacza, że 20% własności po sfinansowaniu. Jeśli nie podniosłeś notatek wymienialnych, matematyka jest prosta. Cena serii A za akcję wynosi 8 mln USD (wycena pre-money) podzielona przez 1 mln (akcje założycielskie). Cena za akcję wynosi zatem 8 USD. Wynika z tego, że VC posiada 20% udziałów w firmie, a założyciele 80%.

Dodawanie w ESOP

Ale jak pamiętasz, VC poprosił o pulę ESOP (dokonanie akcji, aby przekazać pracownikom) w wysokości 20%. Chcą mieć pulę 20% po inwestycji NIE WCZEŚNIEJ! Jest to ważne, ponieważ matematyka działa w taki sposób, że musisz zrobić ESOP ~30% przed inwestycją, aby uzyskać 20% po inwestycji. Całe rozcieńczenie spada na barki założycieli. Oznacza to, że posiadasz ~70% przed inwestycją, a nie 100%. Przedstawiam to jasno, abyś zrozumiał, jak duża pula ESOP wypali ci dziurę w kieszeni!

Wskazówka: spraw, aby ESOP był jak najmniejszy i wszystko, czego potrzebujesz, aby zatrudnić personel do następnej zbiórki pieniędzy! Negocjuj z planem zatrudnienia

Rezultatem tego jest posiadanie przez założycieli 60%, 20% dla ESOP i 20% dla Series A VC. ESOP skutecznie obniża cenę za akcję z 8 USD do 6 USD. Twój wpis wynosi 10 milionów dolarów, więc odejmij 2 dolary na podbicie i 2 dolary na ESOP (20% z postu 10 milionów dolarów), a to doprowadzi cię do efektywnej wyceny 6 milionów dolarów. Podziel to przez milion akcji, a otrzymasz 6 USD za akcję. Matematyka sprawdza się również, jeśli rekursywnie obliczysz liczbę akcji, które musisz wyemitować do ESOP, aby uzyskać 20% własności po podniesieniu, więc mianownik jest większy #akcje i dzielisz przez to 8 mln $ (łatwiej to zobaczyć Model).

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Cena za akcję z obligacjami zamiennymi

Teraz zaczyna się zabawa! Zamiana weksli zamiennych na kapitał nie jest wcale prosta. Nie jest to proste, jeśli założysz, że jest tylko jeden sposób, aby to zrobić, ale ten post ma cię nauczyć, że są na to 3 sposoby. Tak, party zaludnia nas x3 ;).

Jest kilka rzeczy, które należy zrozumieć, aby przetworzenie tego było trochę mniej bolesne:

- 20% ESOP musi być po zebraniu funduszy . Czyli wystawiasz ESOP zanim inwestor serii A otrzyma akcje i akcje zamienne. Ważne jest, aby znać konwertytów konwertowalnych po stworzeniu ESOP, więc rozwodnienie spoczywa na was, założycielach, a nie na aniołach.

- Anioły decydują się na konwersję po ograniczeniu LUB zniżce. Wybierają dla siebie lepszą, czyli najniższą cenę za akcję. Czapka to po prostu górna granica liczby akcji. Rabat jest powiązany z ceną serii (i zniżką na nią). W pewnym momencie limit i rabat zbiegają się, więc są takie same.

- Te trzy metody różnią się w zależności od tego, gdzie dokonuje się odliczeń przy obliczaniu ceny akcji. Aniołowie będą posiadać procent Twojego startupu po zakończeniu transakcji, więc albo będziesz właścicielem mniej niż 80% (przed ESOP) swojego startupu, albo inwestorzy VC Series A będą posiadać mniej niż 20%. Innym sposobem powiedzenia tego jest to, że albo efektywna wycena pre-money wyniesie mniej niż 8 mln USD, albo seria A, VC będzie posiadać mniej niż 20% po zakończeniu. Musisz pomyśleć o tym, czyj procent własności jest mniejszy (rozcieńczony przez emisję akcji na obligację zamienną); i ile jest rozwodniony każdy inwestor i założyciel.

Ponieważ nikt nie wie, jak to wszystko kurwa działa (lub nie chce wiedzieć), jeśli ktoś uważa, że matematyka powinna działać w sposób, w jaki inny nie działa, czekają kłopoty, jeśli sprawdzi.

Ty jako założyciel chcesz najlepszej oferty, a aniołowie i inwestorzy VC chcą swojego funta mięsa (przynajmniej niektórzy inwestorzy VC to zrozumieją – większość nie). Istnieją trzy różne sposoby obliczania konwersji, więc najlepiej wiesz, jak działa optymalizacja pod kątem wyniku. Omówimy teraz, jak działa matematyka konwersji.

Ruszajmy z naszym maniakiem!

Trzy sposoby obliczania konwersji banknotów zamiennych

Ważna uwaga : jeśli ktoś mądrzejszy ode mnie (czyli większość ludzi) znajdzie błędy, daj mi znać, abym mógł je naprawić. Model jest skomplikowany i nie tworzyłem instrukcji o błędach dla każdej odmiany, ponieważ formuły stają się skomplikowane i trudno będzie ci je zastosować. Jeśli wybuchnie, ponieważ postanowiłeś zagrać w pułapkę 0 $, nie narzekaj. Chodzi o to, aby pokazać matematykę, jeśli masz kabriolety.

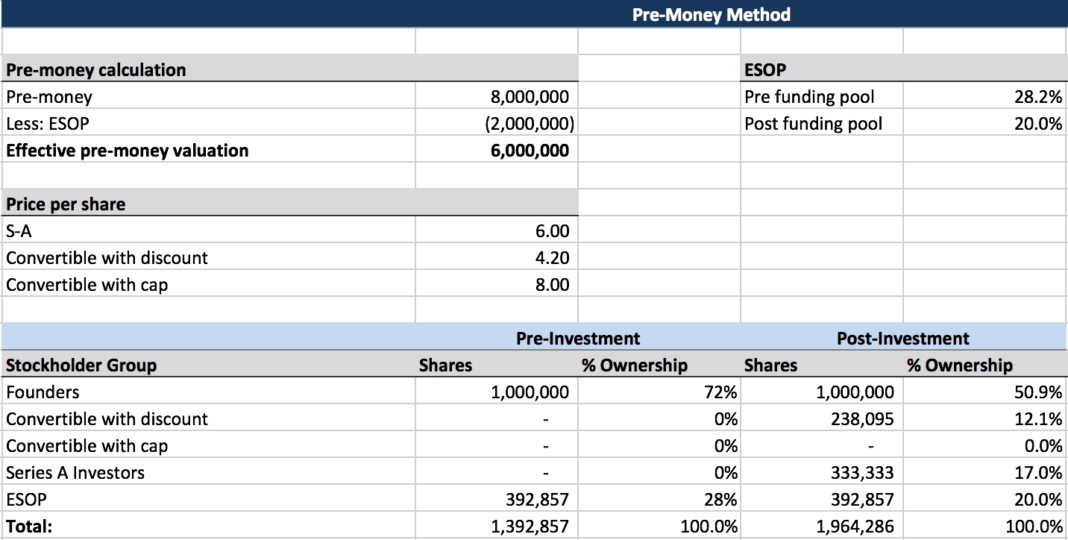

Metoda przedpłacona

- Założyciele : Booyakasha. To jest dla Ciebie najlepsze. Posiadasz około 50,9% . Rozcieńczenie jest udostępniane VC.

- Anioły : To najgorszy wynik dla Ciebie. Nie chcesz tego. Dostajesz 12,1%.

- VCs : Tobie też się nie podoba. Otrzymasz 17%.

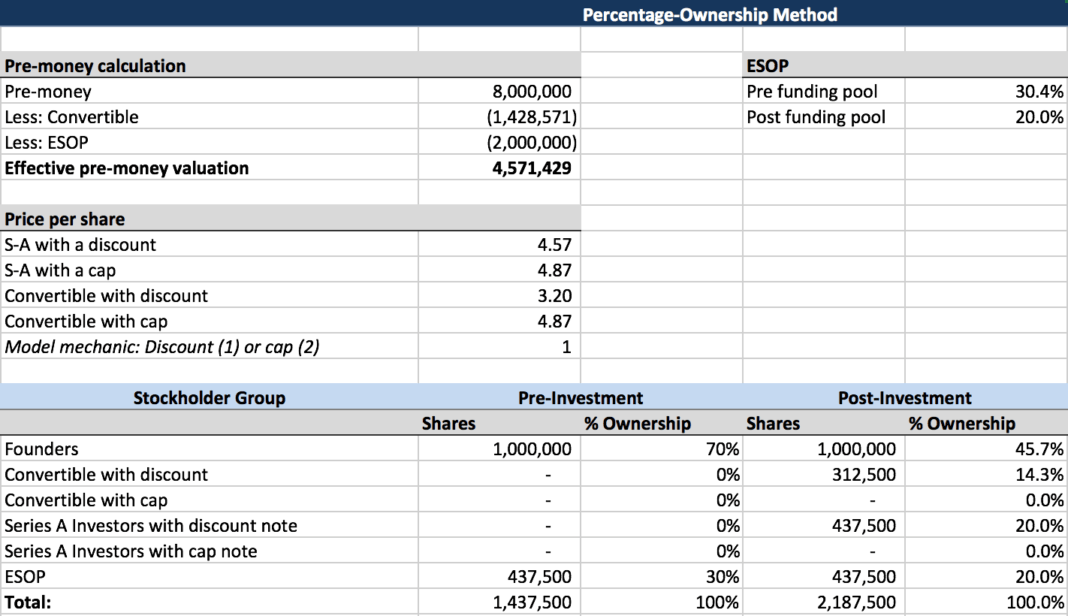

Metoda procentowo-własności

- Założyciele : Snark. To najgorszy wynik dla Ciebie. Posiadasz około 45,7% . Rozcieńczenie to twój przyjaciel, którego nie masz wspólnego z innymi.

- Anioły : To najlepszy wynik dla Ciebie. Dostajesz 14,3%.

- VCs : Uwielbiasz to. Dostajesz swój pełny łup. Otrzymasz 20,0%.

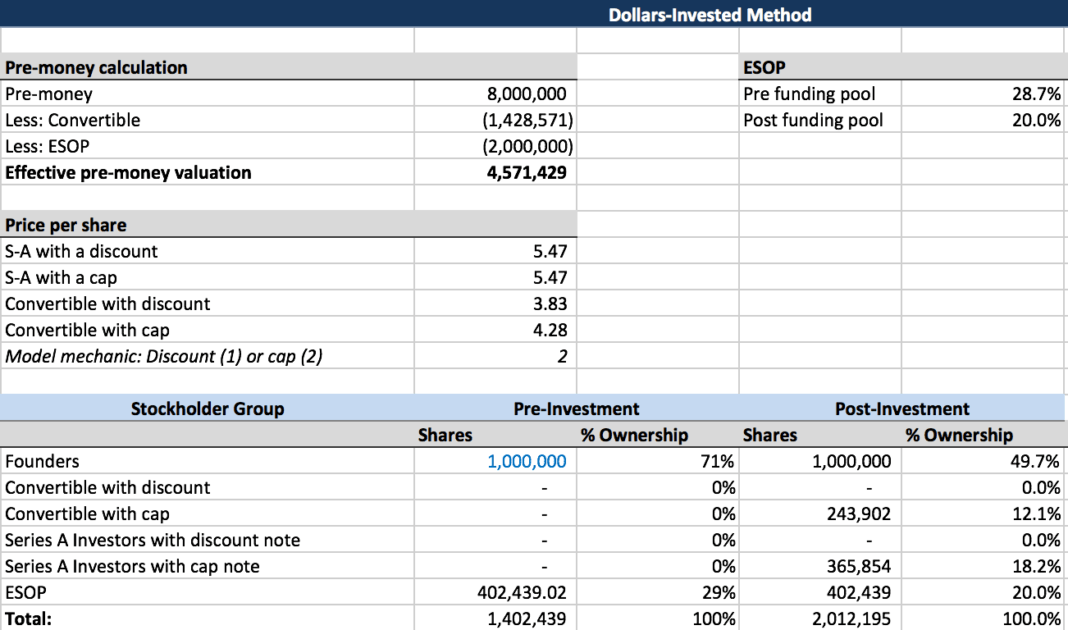

Metoda zainwestowana w dolary

- Założyciele : To jest kompromis, na którym trzeba się zadowolić. Posiadasz około 49,7%.

- Angels : To jest twój kompromis. Dostajesz 12,1%.

- VC : Nie tak zła jak metoda pre-money, ale możesz ją zaakceptować. Otrzymujesz 18,2 %.

Metoda przedpłat

To jest to, co chcesz „ założyć ” i nawrócić (dopóki ktoś nie zauważy i nie narzeka). To najbardziej przyjazny dla założycieli wynik. Dlaczego (poza faktem, że masz najwięcej equity)?

Twoje rozcieńczenie tutaj jest najmniejsze, ponieważ rozcieńczenie jest dzielone . Jest to prawdopodobnie najpopularniejsza metoda konwersji, ale oczywiście inwestorom się to nie podoba, ponieważ powoduje, że mają mniej własności niż sądzili.

Pre-money są tutaj ustalone (6 mln USD po ESOP), a cena konwersji dla aniołów jest oparta na tym, co oznacza, że cena za akcję nie spada, jak w przypadku innych podejść. Metoda pre-money powoduje, że wszyscy dzielą się rozcieńczeniem z konwersją banknotów proporcjonalnie do ich procentu własności.

Twoja cena za akcję Serii A wynosi 6,0 USD (8 mln USD minus 2 mln ESOP podzielone przez 1 mln akcji), a cena konwersji obligacji wyniosłaby 4,2 USD za akcję (6,0 USD minus 30% rabatu, zakładając, że jest to preferowane w stosunku do limitu).

Podczas gdy wycena pre-money pozostaje stała na poziomie 6 mln USD, po inwestycji udział procentowy Inwestorów Serii A wynosi 17,0%, a wycena post-money implikowana tą metodą wynosi 11,79 mln USD (2 mln USD podzielone przez % udziałów, 17 %).

Metoda procentowej własności

Ta metoda nie jest twoim przyjacielem jako założycielem, ponieważ pieniądze pobrane są ustalone, a pieniądze przedpłacone zmniejszają się, aby zrównać własność . % kupowanego przez VC jest stały i na jego podstawie obliczane są inne zmienne. VC w zasadzie mówi, chcę moje 20%, nie obchodzi mnie, co stanie się z nikim innym, wymyśl to.

Tutaj bierzesz pre-money w wysokości 8 mln $, odejmujesz ESOP i walutę wymienialną, aby uzyskać efektywną pre-monetę w wysokości 4,57 $. Tak, to długa droga od początkowych 8 milionów dolarów!

Cena za akcję VC wynosi 4,57 USD za akcję, a cena konwersji obligacji wyniosłaby 4,87 USD za akcję (4,57 USD minus 30% zniżki, ponieważ limit nie jest w grze).

Metoda zainwestowana w dolara

To jest twój kompromis, ponieważ wszyscy trochę się rozmywają . Używasz tego jako kompromisu między metodą pre-money a metodą procentowej własności.

W tym przypadku wycena po pieniądzu jest ustalona tak, aby równała się uzgodnionej wycenie przed pieniędzmi plus dolary zainwestowane przez nowych inwestorów plus kapitał i naliczone odsetki od wymienianych banknotów. Stosując powyższe założenia, wycena post-money zostałaby ustalona na 11 mln USD, a każda z pozostałych zmiennych zostałaby obliczona na tej podstawie. W tym przykładzie cena za akcję dla Inwestorów Serii A wyniosłaby 7,57 USD za akcję, a cena zamiany obligacji wyniosłaby 5,30 USD za akcję (7,57 USD minus 30% rabatu).

Wniosek

Metoda zainwestowanych dolarów daje założycielom kredyt na kapitał i naliczone odsetki od obligacji, które są konwertowane na kapitał własny, tak jakby były to środki nowo zainwestowane w spółkę, ale tylko założyciele są rozwadniani przez „dodatkowe” akcje, które posiadacze obligacji otrzymujesz ze względu na rabat konwersji. Uzasadnienie jest takie, że zamiana długu na kapitał bez dyskonta nie zmienia procentowego udziału inwestorów serii A w wartości przedsiębiorstwa firmy, więc nadal otrzymują transakcję, o którą się targowali. Założyciele muszą iść na kompromis i zaakceptować dodatkowe rozcieńczenie, ale jest to znacznie mniej niż to, co ucierpieliby w przypadku metody procentowej własności .

Najtrudniejsze w wyliczeniu ceny za akcję w finansowaniu Serii A spółki, która posiada obligacje zamienne z dyskontem, jest to, że skutecznie otwiera to na nowo dyskusję o wycenie spółki. Każda ze stron mogła pomyśleć, że zawarła umowę, a teraz jedna (lub obie) muszą pójść na kompromis, aby osiągnąć porozumienie. Mamy nadzieję, że ten artykuł pomógł ci zrozumieć niektóre z różnych opcji rozwiązania problemu, dzięki czemu możesz odpowiednio dostosować swoje podejście.

[Ten post Alexandra Jarvisa pojawił się po raz pierwszy na oficjalnej stronie internetowej i został powielony za zgodą.]