Jak koszty życia w kryzysie wpływają na wydatki konsumentów

Opublikowany: 2022-05-29W Wielkiej Brytanii inflacja gwałtownie wzrosła do najwyższego poziomu od 30 lat, a ożywienie gospodarcze zostało zatrzymane. Liczby były słabsze niż przewidywali eksperci ekonomiczni – i wygląda na to, że będzie jeszcze gorzej. Na początku maja Bank Anglii wysłał surowy komunikat: przewiduje się, że inflacja w tym roku wzrośnie do 10,2%.

Reszta świata widzi podobny obraz. Inflacja w USA jest również najwyższa od 40 lat, a koszty żywności, paliwa i mieszkań gwałtownie rosną. W krajach rozwijających się wpływ będzie jeszcze bardziej dotkliwy.

Jak więc koszty życia naprawdę wpływają na konsumentów? A jakie zmiany w wydatkach moglibyśmy z tego wyciągnąć? Korzystając z naszych badań Zeitgeist z marca i kwietnia 2022 r., zagłębimy się w najważniejsze informacje o tym, jak czują się konsumenci i dokąd mogą trafić ich pieniądze.

Bezpieczeństwo finansowe wygląda w dużej mierze pozytywnie – na razie

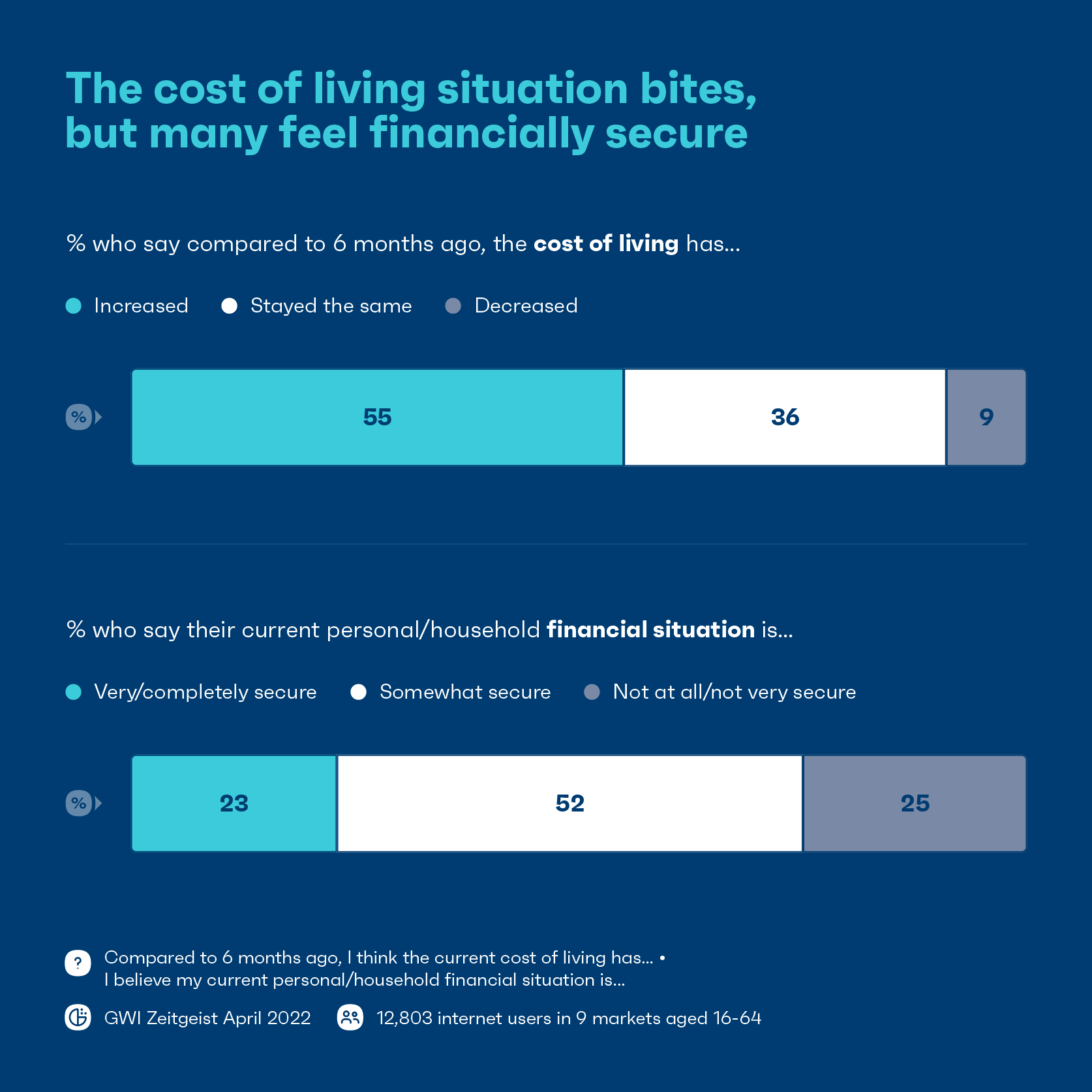

Większość ludzi dostrzega wpływ inflacji, a ponad dwie trzecie konsumentów na 9 rynkach uważa, że inflacja ma umiarkowany/dramatyczny wpływ na ich życie. Tylko 6% twierdzi, że nie miało to żadnego wpływu.

Zgodnie z tym, ponad połowa konsumentów twierdzi, że obecne koszty życia wzrosły w porównaniu do sytuacji sprzed sześciu miesięcy, przy czym występują znaczne różnice w zależności od wieku i kraju.

Starsze pokolenia najczęściej twierdzą, że koszty życia wzrosły w porównaniu z młodszymi pokoleniami. Na przykład tak twierdzi 77% wyżu demograficznego w porównaniu z 49% millenialsów.

Na poziomie krajowym blisko 90% konsumentów w USA i Wielkiej Brytanii twierdzi, że koszty życia wzrosły; po drugiej stronie spektrum jest Japonia, gdzie tylko 17% konsumentów mówi to samo.

Chociaż wiele osób uważa, że koszty życia wzrosły, nieco ponad połowa konsumentów twierdzi, że jest w pewnym stopniu zabezpieczona finansowo, a kolejne 23% twierdzi, że jest bardzo lub całkowicie zabezpieczona finansowo. Więc to nie tylko zguba i przygnębienie.

Ponownie, optymizm finansowy różni się znacznie w zależności od kraju. Na przykład we Włoszech i Francji prawie 2 na 5 osób twierdzi, że nie jest finansowo bezpieczne.

Należy o tym pamiętać: wpływ nie będzie jednakowy. Ludzie w różnych krajach, grupach wiekowych i poziomach dochodów będą odczuwać napięcie w różny sposób, niektórzy bardziej niż inni.

Dla wielu osób skumulowane oszczędności z pandemii mogą być najcięższymi ciosami – na razie. Gospodarstwa domowe o niskich dochodach mają średnio 3000 dolarów na swoich kontach oszczędnościowych i bieżących w USA – prawie dwukrotnie więcej niż na początku 2019 roku, według danych Bank of America.

Ale ponieważ koszty nadal rosną, a oszczędności maleją, zaufanie finansowe konsumentów prawdopodobnie jeszcze bardziej spadnie.

Nikt nie jest odporny na podwyżki cen, ale niektórzy są uderzeni mocniej niż inni

Najbardziej zagrożone są grupy starsze, wrażliwe i o niższych dochodach. Niektórzy ludzie są zmuszani do ograniczania wydatków w gospodarstwie domowym, rezygnacji z posiłków lub w skrajnych przypadkach do odłączenia się na pewien czas od prądu i gazu.

Starsze grupy częściej twierdzą, że wydają mniej – 37% wyżu demograficznego twierdzi, że w porównaniu do około 30% pokolenia Z i milenialsów.

Starsi konsumenci mogą mieć większą siłę nabywczą, ale to nie znaczy, że inflacja ma na nich mniejszy wpływ. Ta grupa jest na ogół bardziej wrażliwa na ceny i ostrożna w kwestii swoich finansów. Wyprzedzają inne pokolenia, twierdząc, że bezpieczeństwo finansowe jest dla nich ważne. Posiadanie tej sieci bezpieczeństwa finansowego ma dla nich znaczenie, więc może to wyjaśniać, dlaczego podejmują kroki, aby zachować komfort finansowy.

Konsumenci w Wielkiej Brytanii są również najbardziej skłonni ze wszystkich śledzonych rynków do stwierdzenia, że wydają mniej w porównaniu do sytuacji sprzed dwóch lat (44%).

Jeszcze przed ostatnimi podwyżkami wiele gospodarstw domowych w Wielkiej Brytanii już odczuwało napięcie. Według rządowych danych w 2020 roku ponad 3 miliony ludzi w Anglii borykało się z „ubóstwem energetycznym” lub walczyło o ogrzanie domu.

W kwietniu prawie połowa dorosłych płacących rachunki za energię stwierdziła, że trudno było im sobie pozwolić na te opłaty, a co piąty nie był w stanie kupić paliwa w pewnym momencie, według brytyjskiego Urzędu Statystyk Narodowych.

Problemy finansowe nie ograniczają się również do osób o niższych dochodach. Odkryliśmy, że 27% osób o wyższych zarobkach twierdzi, że wydaje mniej pieniędzy, co nie jest milowe za osobami o niższych zarobkach (35%).

Odkrycia te odzwierciedlają badania CNBC i Momentive, które wykazały, że decyzje o cięciu wydatków przez osoby o wyższych zarobkach nie odbiegają od decyzji podejmowanych przez grupy o niższych dochodach. Biorąc pod uwagę, że osoby o wyższych zarobkach odpowiadają za maksymalnie trzy czwarte wydatków, ich cięcia będą najbardziej kłopotliwe dla firm.

Podczas gdy większość ludzi w jakiś sposób odczuje wpływ, rosnące ceny i ograniczenie budżetów ostatecznie zwiększą nierówności dochodowe.

Rośnie presja na rządy, aby wzmogły się i podjęły działania, podczas gdy niektóre grupy społeczności lokalnych w Anglii wskakują, by wesprzeć tych, którzy walczą.

Konsumenci mają zmienić priorytety swoich wydatków

Ponieważ wszystko, od kosztów mieszkania po nasze ulubione batoniki, staje się coraz droższe, nasuwa się pytanie: gdzie konsumenci ograniczą wydatki?

Konsumenci są najbardziej świadomi cen, jeśli chodzi o podstawowe produkty, takie jak żywność/artykuły spożywcze, usługi komunalne i transport, taki jak paliwo samochodowe, z których wszystkie wzrosły. W niektórych przypadkach konsumenci mogą dokonywać tańszych zamian żywności, takich jak zakupy marek własnych. Generalnie jednak trudniej jest ograniczyć wydatki na niezbędne przedmioty.

Zamiast tego zobaczymy, że coraz więcej konsumentów zmienia priorytety swoich wydatków, przy czym w pierwszej kolejności prawdopodobnie znikną przedmioty uznaniowe.

Na pytanie, na co konsumenci prawdopodobnie wydadzą mniej, na szczycie listy znajdują się smakołyki/luksusy, wieczorne wyjścia lub jedzenie poza domem oraz koszty podróży, takie jak paliwo. Przeciętne jedzenie na wynos w Wielkiej Brytanii kosztuje 20% więcej niż 5 lat temu, więc możemy zobaczyć, że konsumenci będą częściej gotować w domu. Prawdopodobnie zobaczymy również, że konsumenci częściej korzystają z innych środków transportu, takich jak chodzenie lub jazda na rowerze.

Ponieważ coraz więcej konsumentów ocenia, czego naprawdę potrzebują , wielu z nich ograniczy mniej istotne rzeczy, takie jak subskrypcje, produkty luksusowe i nowe ubrania.

Tymczasem inni mogą odłożyć duże wydatki domowe. Zakupy mebli domowych (-7%), pralek/suszarek bębnowych (-7%) i zmywarek (-9%) spadły od ostatniego kwartału – coś, co British Retail Consortium również odkryło we własnych danych.

Wiele osób będzie myślało o sprytnych zamianach pieniędzy, które mogą zrobić, a to pozostawia kilka kategorii na bloku do krojenia.

Pomimo trudnej sytuacji gospodarczej wydatki na hotele, ośrodki wypoczynkowe i zakwaterowanie wzrosły w Wielkiej Brytanii o 16,6% w porównaniu do trzech lat temu – najwyższy wzrost w tej kategorii od września ubiegłego roku.

Tak więc, podczas gdy ponad jedna czwarta twierdzi, że wakacje są czymś, z czego potencjalnie ograniczyłaby się, gdyby była potrzebna, wielu z nich poświęciłoby się, zanim zrezygnuje z wakacji. Jest to szczególnie pozytywna wiadomość dla sektora, który tak wiele stracił podczas pandemii, i sygnalizuje apetyt, jaki niektórzy konsumenci muszą nadrobić z powodu opuszczonych podróży.

Środki oszczędzające pieniądze = wygrana dla planety

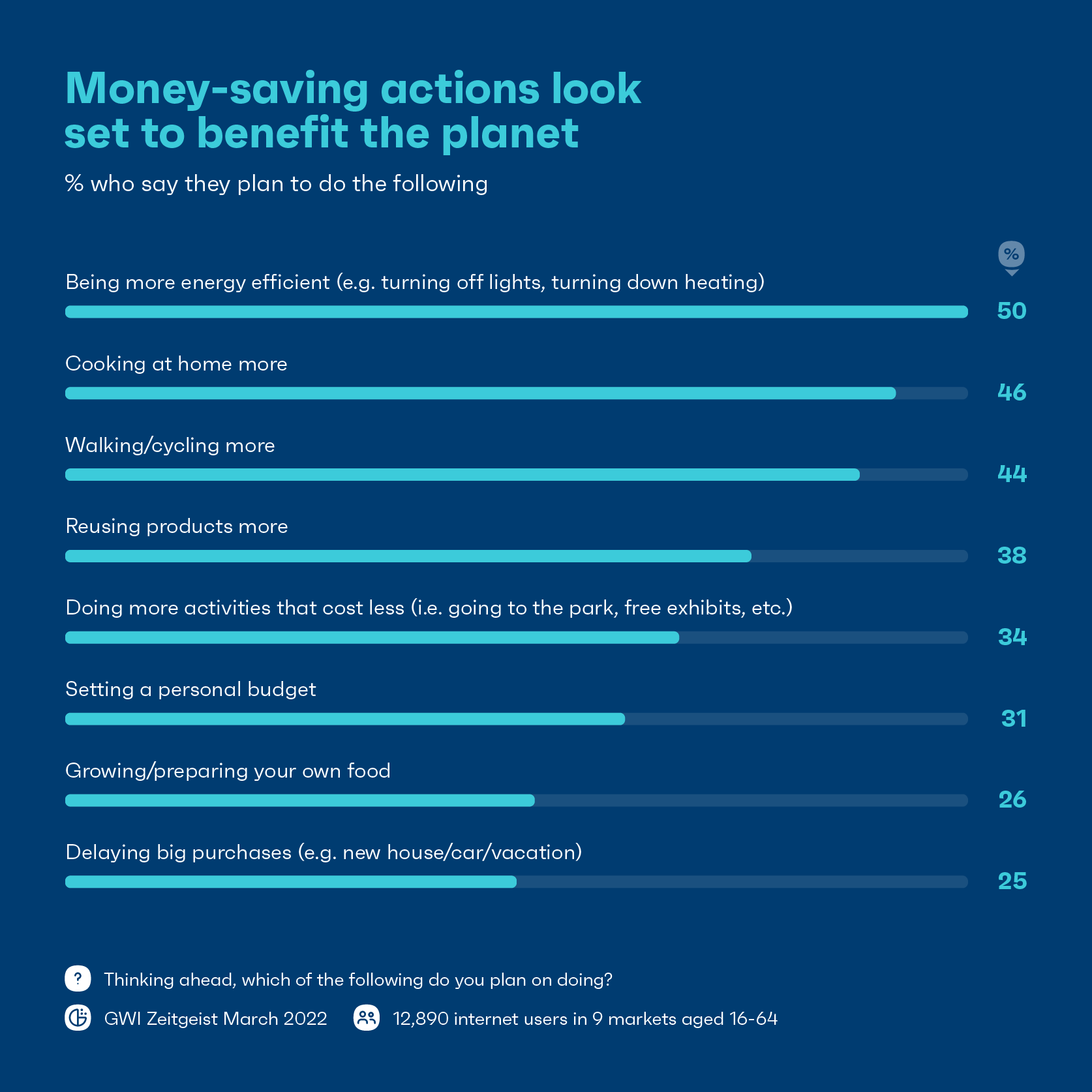

Ponieważ coraz więcej konsumentów ocenia koszty, wielu z nich przyjmie strategie oszczędzania pieniędzy. Ale jest też plus: niektóre zachowania, które obniżają koszty, zmniejszą również emisje i odpady.

Niektóre z największych strategii oszczędzania pieniędzy, takie jak bycie bardziej energooszczędnym, częstsze chodzenie/jazda na rowerze lub ponowne używanie produktów, wszystkie mocno opierają się na okrągłym modelu życia. Zasady modelu cyrkularnego są mocno zakorzenione w przemyśleniu sposobu, w jaki projektujemy, wytwarzamy i używamy rzeczy, których potrzebujemy, aby wyeliminować odpady i zanieczyszczenia, a produkty i materiały są ponownie wykorzystywane.

Konsumenci zazwyczaj wybierają sposoby na zaoszczędzenie pieniędzy, ale nie musi to odbywać się kosztem planety.

Marki powinny opierać się na sposobach, dzięki którym konsumenci mogą dbać o środowisko przy ograniczonym budżecie.

To doskonała okazja dla marek, by pokazać, że są przyjaciółmi zarówno konsumentów, jak i całej planety, pomagając im żyć w sposób zrównoważony za mniej. Zachęty inspirowane ekologią, takie jak programy recyklingu, które zachęcają konsumentów do przynoszenia używanych przedmiotów po zniżki, mogą być zwycięską strategią.

Chociaż nie można ignorować kosztów życia, jakie kryzys będzie miał dla wielu ludzi, istnieją również pewne potencjalne korzyści, z których warto skorzystać.

Co dalej?

Wpływ inflacji dopiero się zaczyna. Chociaż w niektórych przypadkach wydatki konsumentów wydają się na razie dość stabilne, może wyglądać zupełnie inaczej pod koniec tego roku lub w 2023 roku.

Analiza przeprowadzona przez Guardiana wykazała, że rozmowy dotyczące finansów i zarobków wielu czołowych korporacji pokazują, że większość z nich cieszy się wzrostem zysków, nawet jeśli przerzucają koszty na klientów. Podczas gdy konsumenci ponoszą ciężar, jest tylko tyle, z którymi mogą sobie poradzić, zanim będą musieli ograniczyć wydatki.