Tworzenie przekonujących wniosków o dotacje i pożyczki dla małych firm

Opublikowany: 2023-06-02Podczas tego seminarium internetowego, przeznaczonego dla właścicieli małych firm, którzy chcą uzyskać dotacje lub pożyczki dla małych firm, uzyskasz cenne informacje i praktyczne strategie poprawy jakości swoich aplikacji. Dzięki poradom ekspertów nauczysz się, jak tworzyć przekonujące propozycje i zwiększać swoje szanse na uzyskanie finansowania.

Poznaj ekspertów

Lindsay Chung

Lindsay Chung jest kierownikiem programu i trenerem biznesowym w Accion Opportunity Fund i ma ponad 12-letnie doświadczenie w branży księgowości i finansów. Lindsay współpracowała z setkami właścicieli małych firm z ponad 20 różnych branż. Od start-upów po firmy o ugruntowanej pozycji, pomagała firmom zrozumieć ich zdolność kredytową i sposoby jej poprawy, a także doradzała im, jak zarządzać przepływami pieniężnymi, analizować finanse i ulepszać praktyki księgowe. Lindsay po raz pierwszy zrealizowała swoją pasję do wzmocnienia pozycji ekonomicznej, kiedy z dumą służyła jako wolontariuszka Korpusu Pokoju w Botswanie. Posiada tytuł Bachelor of Science w dziedzinie administracji biznesowej, rachunkowości i finansów uzyskany na University of Colorado.

Jeannette Flores-Katz

Jeannette Flores-Katz urodziła się i wychowała w Salwadorze. Poprzez Kosher Guacamole Corp. Jeannette wraz z mężem używa wysokiej jakości składników i dzieli się z Atlantą salwadorską kuchnią i kulturą. Jeannette uosabia przedsiębiorczość i jest oddana samorozwojowi oraz mentoringowi kobiet w Atlancie.

Opcje dotacji i pożyczek dla małych firm

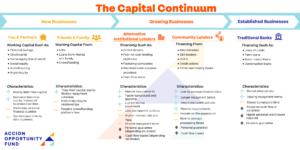

Rodzaje kapitału

Istnieje wiele różnych sposobów finansowania firmy, w tym wiele różnych rodzajów kapitału dłużnego (takich jak pożyczki, zaliczki handlowe, karty kredytowe), dotacje lub inwestycje kapitałowe. Poniższy wykres przedstawia popularne rodzaje kapitału w zależności od etapu Twojej działalności. Ważne jest, aby być świadomym wielu różnych rodzajów kapitału i ich typowych cech, aby móc podjąć świadomą decyzję o najlepszym rodzaju kapitału dla Twojej firmy.

Wybór odpowiedniego rodzaju kapitału

Oceniając opcje finansowania, ważne jest, aby wybrać najlepszy rodzaj kapitału dla swojej firmy. Oprócz dokładnej wiedzy, na ile możesz sobie pozwolić, niezbędna jest ocena pożyczkodawcy i upewnienie się, że jego opcje pożyczkowe są odpowiednie dla Ciebie i Twojej firmy, tak samo jak pożyczkodawca ocenia Cię jako pożyczkobiorcę. Firmy, które nie są regulowane i związane przepisami dotyczącymi skarbu państwa, zazwyczaj oferują pożyczki pełne ukrytych opłat i zmiennych harmonogramów płatności. Te dzienne lub tygodniowe harmonogramy spłat mogą pozbawić właścicieli firm gotówki potrzebnej do prowadzenia działalności.

Oceniając ofertę finansowania, chcesz szukać tradycyjnych warunków, takich jak miesięczny harmonogram płatności, łatwo zrozumiałe warunki i RRSO. Jeśli chodzi o płatności dzienne lub tygodniowe, postępuj z najwyższą ostrożnością. W zależności od przepływów pieniężnych najlepiej jest unikać takiej pożyczki, ponieważ może to zaszkodzić przyszłości Twojej firmy. Pożyczkodawcy, którzy nie dzielą się wyraźnie kosztami pożyczki z góry lub reklamują, że udzielą ci szybkiej gotówki bez pytania o szczegóły Twojej firmy, mogą mieć coś niebezpiecznego do ukrycia. Jeśli rozważasz pożyczkę, zapoznaj się z praktykami i technikami drapieżnego udzielania pożyczek, aby chronić swoją firmę.

Dotacje

Gdy skutki gospodarcze pandemii COVID-19 stały się jasne, wiele dużych korporacji, agencji rządowych i organizacji non-profit rozpoczęło programy wspierające przedsiębiorców, które obejmowały dotacje dla małych firm. Wiele z tych programów jest kontynuowanych do dziś. Niektóre programy zapewniają tylko dotację wybranym wnioskodawcom, podczas gdy inne zapewniają dodatkowe środki oprócz dotacji dla małych firm.

Dodatkowe Korzyści Programów Edukacyjnych z Komponentami Dotacyjnymi

Wiele programów obejmuje zasoby edukacyjne, coaching, tworzenie sieci kontaktów i możliwości marketingowe, a także grant po pomyślnym ukończeniu programu.

- Programy edukacyjne często przedstawiają zasoby dla małych firm, o których mogłeś wcześniej nie wiedzieć, zarówno na poziomie lokalnym, jak i krajowym. Bezpłatna biblioteka zasobów biznesowych AOF i interaktywne krótkie kursy są doskonałym źródłem dla wielu potrzeb małych firm.

- Cotygodniowe lub comiesięczne zajęcia dotyczące odpowiednich tematów dotyczących małych firm. Jeannette zdaje sobie sprawę, że te zajęcia mogą być zobowiązaniem w już napiętym harmonogramie właściciela małej firmy. Jednak zaletą zajęć, często wirtualnych, jest to, że jesteś zmuszony pracować nad swoim biznesem, a nie w swoim biznesie. Ten sposób myślenia pomaga również nauczyć się cofać z dnia na dzień w swojej firmie, szkolić i ufać swojemu zespołowi, aby wykonywał swoją pracę oraz przejść do następnego etapu podróży jako właściciel firmy.

- Niektóre programy obejmują również coaching ze strony doświadczonych trenerów biznesowych, którzy mogą doradzić w zakresie unikalnych potrzeb Twojej firmy.

- Wiele programów edukacyjnych obejmuje nawiązywanie kontaktów z innymi właścicielami firm. Networking to okazja do zdobywania pomysłów i dzielenia się nimi ze swoimi współpracownikami i ekspertami biznesowymi. Nigdy nie wiesz, czego się nauczysz. Jeannette zaleca przystąpienie do tych programów z otwartym umysłem. Z jej doświadczenia zawsze dowiesz się czegoś wartościowego, więc wykorzystaj jak najlepiej okazję.

Gdzie znaleźć dotacje

- strona AOF

- Witaj Alicja

- Zapisz się do biuletynów (AOF, HelloAlice)

- Poziom lokalny, stanowy, krajowy

- Listy (AOF)

Jak stworzyć atrakcyjny wniosek o dotację

nie zawsze wiesz, czego szukają. Upewnij się, że spełniasz wszystkie wymagania kwalifikacyjne, ale nie poddawaj się i aplikuj dalej. Jeannette ubiegała się o konkretną dotację trzy razy, zanim została przyjęta. Nie ma jednej recepty na sukces, ale trzeba być przygotowanym.

- Przeczytaj uważnie, czego szukają lub dla kogo jest przeznaczony program

- Podziel się swoim marzeniem. Szukają ludzi, którzy są pasjonatami Twojego biznesu

- Chcą widzieć Cię jako osobę odnoszącą sukcesy, dlatego chcą zobaczyć kogoś, kto zmaksymalizuje wpływ funduszy na ich działalność

- Chcą również kogoś, kto skorzysta z innych elementów programu, takich jak zasoby edukacyjne lub coachingowe

Dotacje dołączone do programów edukacyjnych są często mniej konkurencyjne niż dotacje, które nie mają zasobów edukacyjnych w ramach programu. Otrzymujesz również dodatkowe korzyści, takie jak coaching i zasoby edukacyjne, które pomogą Twojej firmie odnieść sukces.

Mogą być bolesne. Jeannette nazywała starania się o nie pracą samą w sobie.

Powiedz im jak najwięcej o swojej firmie. Skoncentruj się na opowiedzeniu swojej historii, podzieleniu się tym, w jaki sposób wykorzystałbyś fundusze i jak wpłynęłoby to na Twój biznes

Zapisz wszystkie swoje wnioski o dotacje, zwłaszcza odpowiedzi na wszelkie pytania, aby móc ich ponownie użyć w przyszłych wnioskach o dotacje, aby móc wrócić i zastanowić się nad swoimi celami biznesowymi i odpowiedziami na przestrzeni czasu.

Aplikacje grantowe oferują fantastyczną okazję do zastanowienia się nad swoją firmą, poważnego i strategicznego rozważenia swoich celów oraz sporządzenia planu dla swojej firmy. Właściciele firm są tak zajęci, że znalezienie czasu na pracę w firmie, a nie w firmie, może być trudne. Wnioski o dotację lub pożyczkę mogą zmusić Cię do nadania priorytetu temu czasowi.

Po prostu musisz na to iść. Nie musisz mieć zawyżonych kwalifikacji ani być absolutnie najlepszym. Nauczysz się tego procesu i możesz po drodze wygrać grant.

Pożyczki

Czego szukają kredytodawcy

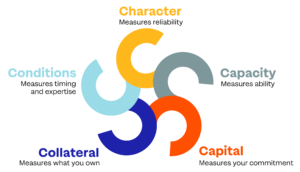

Złożenie wniosku o finansowanie może przypominać włożenie wniosku do czarnej skrzynki. Często nie wiesz, co dzieje się w pudełku i nie wiesz, co wyjdzie po drugiej stronie. Czego tak naprawdę pożyczkodawcy szukają we wniosku o pożyczkę? Ogólnie rzecz biorąc, starają się ustalić, jakie jest prawdopodobieństwo, że wnioskodawca będzie w stanie spłacić pożyczkę. Aby określić to prawdopodobieństwo, oceniają wniosek o pożyczkę na podstawie 5 C.

- Charakter: Zazwyczaj jest to reprezentowane przez raport kredytowy. W przypadku większości małych firm pożyczkodawcy przejrzą Twój osobisty raport kredytowy i uzyskają wynik. Aby zbudować swój kredyt biznesowy, oprócz kredytu osobistego, będziesz musiał ubiegać się o numer DUNS. Aby rozpocząć budowanie kredytu biznesowego, Lindsay zaleca rozpoczęcie od instytucji bankowej i uzyskanie zabezpieczonej biznesowej karty kredytowej. Dokonuj płatności na czas iw całości, aby zbudować swój kredyt. Z biegiem czasu sprawdź, czy możesz przejść na niezabezpieczoną biznesową kartę kredytową.

- Pojemność: Mierzy twoją zdolność do spłacenia pożyczki. Zdolność jest zazwyczaj mierzona za pomocą wskaźnika kredytu na obsługę zadłużenia. Kredytodawcy muszą zapewnić, że masz wystarczający dochód netto na pokrycie wydatków, obecnego zadłużenia oraz przyszłego lub potencjalnego zadłużenia. W przypadku nowszych firm, aby określić dochód netto, pożyczkodawcy dokonują przeglądu prognoz finansowych. Upewnij się, że Twoje prognozy są dobrze zbadane i poparte danymi z branży lub konkurencji.

- Kapitał: Mierzy twoje zaangażowanie finansowe w twoją firmę. Kredytodawcy chcą mieć pewność, że masz skórę w grze i osobistą inwestycję w biznes. Aby to ocenić, kredytodawcy zazwyczaj sprawdzają Twój bilans.

- Zabezpieczenie: Jest to aktywa, które posiadasz, które zastawiasz w celu zabezpieczenia pożyczki. Oznacza to, że jeśli nie spłacisz pożyczki, pożyczkodawca zazwyczaj przejmie własność tego składnika aktywów. Nie wszyscy pożyczkodawcy wymagają zabezpieczenia, ale wielu tak robi, zwłaszcza w przypadku zakupu nieruchomości lub dużego sprzętu.

- Warunki: Obejmuje to ocenę okoliczności, które mogą mieć wpływ na twoją zdolność do spłaty pożyczki. Kredytodawcy zazwyczaj rozważają, w jaki sposób planujesz wykorzystać fundusze, perspektywy branży i trajektorię całej gospodarki.

Biorąc pod uwagę 5 C, pożyczkodawcy określają, czy mogą zaoferować ci pożyczkę, ile ci zaoferują i na jakich warunkach.

Wskazówki dotyczące sukcesu: wnioski o dotacje i pożyczki dla małych firm

Podziel się swoją wyjątkową wartością

- „Mogę podać ci moje przepisy, ale twój produkt końcowy nie będzie taki sam jak mój”, powiedziała Jeannette. Jako właściciel firmy nadajesz swoim produktom i usługom niepowtarzalny charakter, tak jak Jeannette nakłada na swoje. Możesz sprzedawać podobne produkty lub usługi swoim konkurentom, ale Twoja historia, pasja i podejście sprawiają, że Ty i Twoja firma jesteście wyjątkowi. Podziel się swoją historią w zwięzłej, klarownej formie.

- Bądź autentyczny. Nie wszyscy będą lubić Ciebie i to, co sprzedajesz. Twoi najlepsi klienci będą cię lubić za to, kim jesteś i jak to sprzedajesz lub prezentujesz. Klienci (i recenzenci aplikacji) szukają jasnego i autentycznego obrazu tego, kim jesteś i co sprzedajesz. Z tego powodu korzystanie z autorów grantów może być chybione lub chybione. Recenzenci chcą usłyszeć Twój głos w aplikacji lub rozmowie kwalifikacyjnej.

- Dostosuj swoją ofertę za każdym razem, gdy ubiegasz się o dotację. Za każdym razem, gdy składasz wniosek, znajdziesz się w innej sytuacji niż przy ostatnim składaniu wniosku, więc musisz odpowiednio zaktualizować swoją ofertę. Ponadto, ponieważ każda dotacja jest skierowana do różnych profili właścicieli firm, koncentruje się na różnych aspektach działalności lub zadaje różne pytania, konieczne jest dostosowanie każdej oferty lub wniosku do tej konkretnej dotacji lub pożyczki.

- Nie wstydź się ani nie wstydź. Podziel się, gdzie naprawdę znajduje się Twoja firma w momencie składania wniosku. Porozmawiaj o swoich celach dla swojej firmy oraz o tym, jak planujesz osiągnąć te cele dzięki dotacji lub pożyczce. Chociaż udane wnioski o dotacje i pożyczki dla małych firm muszą być otwarte i szczere, należy zachować ostrożność przy ujawnianiu „tajemniczego sosu” lub jakiejkolwiek innej własności intelektualnej we wniosku.

Poznaj swoje liczby

Częścią ubiegania się o pożyczkę jest podzielenie się sytuacją finansową firmy z pożyczkodawcami. Finanse mogą być zastraszające i posiadanie księgowego, który pomaga ci na co dzień, może być bardzo pomocne, ale nadal musisz zrozumieć podstawy swoich raportów finansowych i budżetu, aby móc śmiało rozmawiać z pożyczkodawcami o swoich liczbach i swojej firmie.

- Poznaj swoją zdolność kredytową. Spójrz na to i miej oko na swój raport kredytowy. Pamiętaj, że posiadanie zbyt wielu zapytań w raporcie kredytowym może zostać uznane przez pożyczkodawców za negatywne.

- Wiedz, na co Cię stać. Zrozum swoje przepływy pieniężne i unikaj drapieżnych sytuacji kredytowych, takich jak zaliczki gotówkowe handlowców.

- Dowiedz się, jak wykorzystasz środki i napisz konkretny plan. Oblicz dokładnie, ile potrzebujesz. Nie proś o zbyt mało, ponieważ uzyskanie dodatkowego kapitału może być trudne, ale nie proś też o zbyt wiele, ponieważ nie chcesz płacić odsetek od funduszy, których tak naprawdę nie potrzebujesz. Przedstawiając swoją prośbę, użyj następującego szablonu jako zarysu swojej oferty: Proszę o [kwota] $ do wykorzystania na [konkretny powód], który moim zdaniem zwiększy lub poprawi [sprzedaż/produkcję/zysk/przychody] o [ kwota lub procent].

- Na przykład taqueria może powiedzieć: „Proszę o 7000 USD na zakup automatycznej maszyny do tortilli. Wiemy, że domowe tortille są bardzo popularne wśród naszych klientów, a na podstawie bieżącej sprzedaży i ankiet wśród klientów przewidujemy, że domowe tortille zwiększą przychody o 9%.

Uporządkuj swoje dokumenty

- Zachowaj porządek we wszystkich dokumentach biznesowych i osobistych.

- Prześlij wszystko, o co prosi wniosek o dotację. Jeśli nie rozumiesz pytania lub prośby, poproś organizację o wyjaśnienie.

- Gdy masz go na zamówienie, aplikacje stają się znacznie łatwiejsze. Pamiętaj, aby aktualizować dokumenty i informacje.

- Utwórz biznesplan. Nawet jeśli dokonujesz dużych zakupów biznesowych z własnych środków, musisz znać swoje liczby, mieć plan i rozumieć, w jaki sposób ten zakup pomoże Ci osiągnąć cele biznesowe. Recenzenci wniosków kredytowych i grantowych chcą wiedzieć to samo.

- Kiedy rozmawiasz z pożyczkodawcami, traktuj to jak rozmowę o pracę. Masz rozmowę kwalifikacyjną i musisz być przygotowany z dokumentami finansowymi, dokumentami biznesowymi i odpowiednimi badaniami rynku. Kredytodawcy chcą wiedzieć, w jaki sposób Twoja firma będzie generować dochód, aby móc spłacić pożyczkodawcy i jak Twoja wiedza przyczyni się do tego sukcesu. Przeprowadzasz również rozmowę z pożyczkodawcą. Upewnij się, że jesteś przygotowany do zadawania pytań, aby w pełni zrozumieć, w jaki sposób działa pożyczkodawca i warunki wszelkich oferowanych pożyczek lub programów edukacyjnych, do których jesteś akceptowany.

Czy potrzebujesz porady dotyczącej tworzenia wniosków o dotacje i pożyczki dla małych firm dla Twojej firmy? Kliknij tutaj, aby zarejestrować się na bezpłatne indywidualne coachingi z naszymi ekspertami w dziedzinie trenerów biznesowych, w tym Lindsay Chung. Jak mówi Jeannette, do zbudowania wioski potrzebna jest wioska, więc nie bój się prosić o pomoc w zakresie wszelkich dostępnych zasobów.