Pojazdy elektryczne: segment wyboru do inwestowania w 2020 r.

Opublikowany: 2020-02-23Przejście na pojazdy elektryczne może znacznie obniżyć indyjski rachunek za import ropy naftowej, który w tym roku wyniósł prawie 85 miliardów dolarów

Niższe ceny danych i rosnąca penetracja internetu sprawiły, że miliony Hindusów stały się online

Cena pojazdu elektrycznego pozostaje dziś wyższa niż analogicznych pojazdów ICE

Przemysł motoryzacyjny znajduje się u progu największej zmiany od ponad 100 lat. Odchodzi się od pojazdów sterowanych mechanicznie i napędzanych benzyną na rzecz tych, które będą sterowane elektronicznie i zasilane przez szereg źródeł energii. Transformacja w kierunku elektryczności będzie znacznie bardziej zrównoważona i przyniesie radykalną zmianę w branży.

Elektryfikacja samochodu jest możliwa dzięki ulepszeniom technologii akumulatorów i rosnącemu wsparciu infrastruktury ładowania.

Ich długofalowe zalety są rewolucyjne zarówno dla rządu, firm, jak i konsumentów. Chociaż na drodze są pewne wyzwania, ich przyjęcie jest bardziej kwestią „kiedy” niż „jeśli”.

Korzyści z pojazdów elektrycznych dla Indii są zbyt liczne, aby je zignorować

Mniejsza zależność od importu

Przejście na pojazdy elektryczne może znacznie obniżyć indyjskie rachunki za import ropy naftowej, które w tym roku wyniosły prawie 85 miliardów dolarów. W przeciwieństwie do tego, zainstalowana moc wytwarzania energii w Indiach jest dwukrotnie wyższa od rocznego zapotrzebowania. Chociaż nadal potrzebne są prace, aby zainstalowana moc była dostępna, powinna ona nadążać za przyjęciem pojazdów elektrycznych lub je przewyższać.

Czystsze powietrze, ponieważ więcej energii staje się odnawialne

Aby w pełni wykorzystać korzyści środowiskowe pojazdów elektrycznych, należy je ładować przy użyciu energii wytworzonej ze źródeł odnawialnych, a nie z węgla. Sprawy wyglądają obiecująco na tym froncie, ponieważ oczekuje się, że do 2027 r. 57% całkowitej energii w Indiach będzie odnawialne, w porównaniu z ~35% obecnie.

Znacznie niższe koszty eksploatacji i konserwacji dla użytkowników

Każda firma, która obsługuje pojazdy, może znacznie obniżyć koszty, przechodząc na energię elektryczną. Pojazdy elektryczne oferują niższe koszty eksploatacji niż ich odpowiedniki na benzynę, olej napędowy i CNG dla wszystkich typów pojazdów – dwu-, trzykołowych, samochodów osobowych, autobusów i ciężarówek. Koszt eksploatacji na km spada do 40% lub mniej dla każdego z powyższych pojazdów. Koszt utrzymania drastycznie spada, ponieważ pojazdy elektryczne nie posiadają tych części, na które wydatki na utrzymanie są największe w przypadku pojazdów z silnikiem spalinowym.

Niższe ceny danych i rosnąca penetracja internetu sprawiły, że miliony Hindusów stały się online. Indie mają dziś blisko 100 milionów kupujących online i stale rosną. Dostawa pierwszej i ostatniej mili to aspekty działalności e-commerce. Wszystko to oznacza więcej obsługiwanych klientów, większe odległości do pokonania i więcej pojazdów do wykorzystania. W przypadku pojazdów elektrycznych daje to możliwość zaoszczędzenia milionów kosztów operacyjnych. Firmy takie jak Big Basket, Zomato, Blowhorn, Flipkart itp. zaczęły wdrażać pojazdy elektryczne, a kolejne powinny szybko pójść w ich ślady.

Rząd był liderem w propagowaniu pojazdów elektrycznych. Zainicjowano szereg środków politycznych w celu przyspieszenia przyjęcia pojazdów elektrycznych. Należą do nich między innymi FAME II, obniżka GST zarówno na produkcję pojazdów elektrycznych, jak i infrastruktury do ładowania, odliczenie podatku dochodowego od odsetek zapłaconych od kredytów na zakup pojazdów elektrycznych.

Wyzwania i ścieżki do ich pokonania

Wysoki koszt początkowy

Cena pojazdu elektrycznego pozostaje dziś wyższa niż ekwiwalentnych pojazdów ICE. Jednak wraz z przejściem na akumulatory litowo-jonowe, które stanowią ~40% całkowitych kosztów pojazdu, całkowity koszt posiadania spadnie. Postęp technologiczny, wzrost gęstości baterii, ekonomia skali dzięki wyższemu światowemu popytowi i zastąpienie kobaltu innymi tańszymi metalami, takimi jak nikiel, to tylko niektóre z czynników przyczyniających się do spadku cen baterii litowo-jonowych, które spadły z 1000 USD za kw/h w 2010 r. do ~200 USD za kw/h w 2019 r. Oczekuje się, że do 2025 r. nastąpi dalsze obniżenie do 100 USD za kw/h. Aby osiągnąć większą penetrację rynku, firmy prawdopodobnie przeniosą te korzyści na swoich klientów.

Dostrzegany brak infrastruktury do ładowania

Drugą przeszkodą jest rzekomy brak infrastruktury do ładowania. Chociaż stacje ładowania są dziś nieliczne i oddalone od siebie, jest to poważny problem tylko dla 4W. Jednoślady są w dużej mierze ładowane w domu, a riksze elektryczne, które istnieją od kilku lat, zwykle mają wystarczający zasięg, aby wytrzymać dzień pracy lub mają dedykowane huby do ładowania. Firmy takie jak TATA Power, Delta Electronics, Fortum itp. zaczęły instalować stacje ładowania we współpracy z producentami OEM pojazdów i rządem dla wszystkich typów pojazdów. Wymiana baterii to model, który jest intensywnie testowany i powinien złagodzić obawy związane z zasięgiem i obniżyć koszty.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

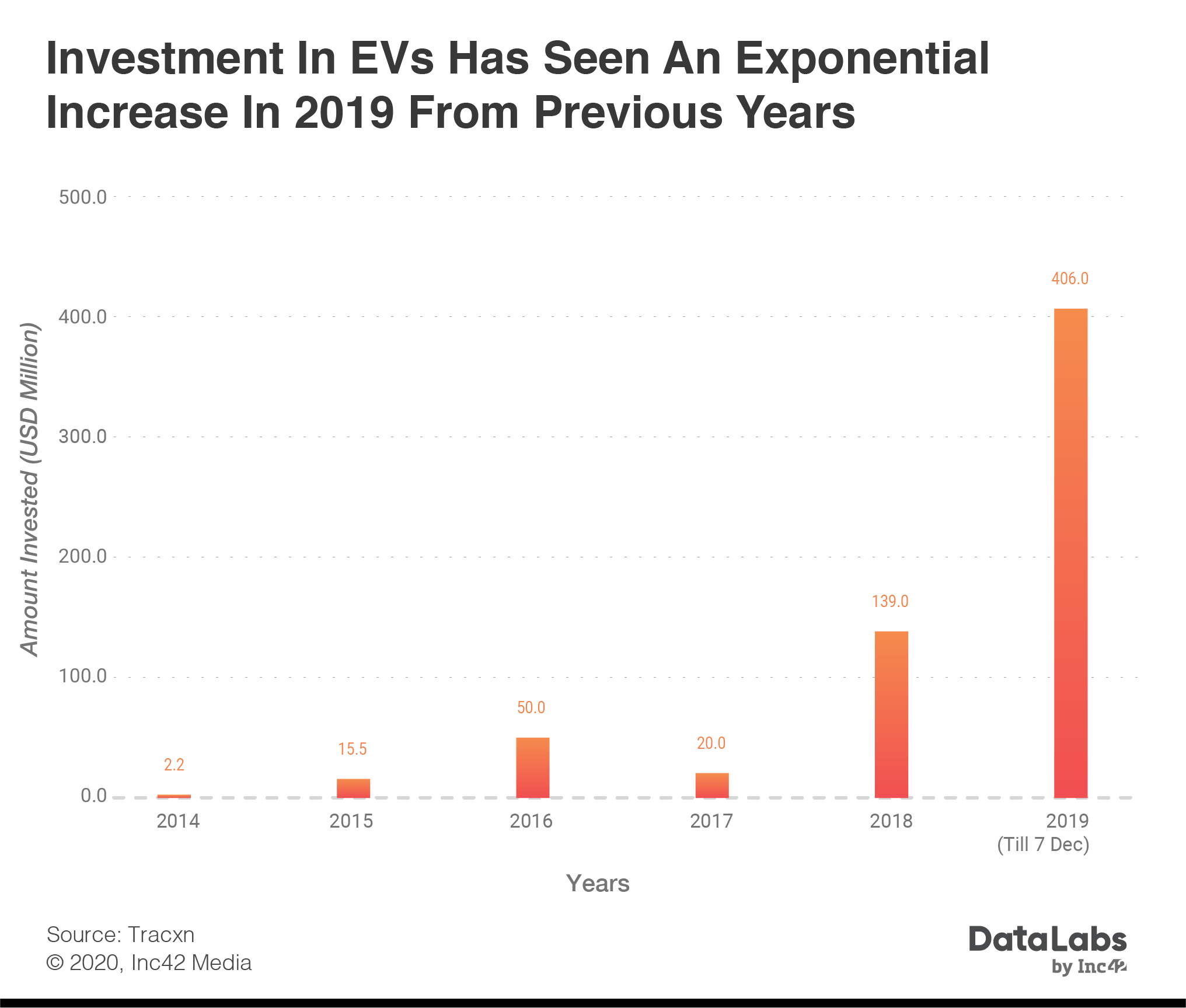

Indie są wreszcie na mapie inwestycji w pojazdy elektryczne

Do grudnia 2019 r. zainwestowano blisko 40 miliardów dolarów w firmy tworzące rozwiązania dla sektora pojazdów elektrycznych na całym świecie. Z tego tylko ~1,6% przypada na Indie.

Jednak inwestycje w indyjskie start-upy EV wzrosły z ~20 mln USD w 2017 r. do ~406 mln do tej pory w 2019 r., co jest niezwykłym wzrostem. Podczas gdy Ola Electric z 300 milionami dolarów finansowania jest oczywistym odstaniem, start-upy, takie jak Ather Energy, Twenty-Two Motors, Lithium Cabs, Yulu, Zypp, SmartE, były w stanie przyciągnąć finansowanie, między innymi,

Jakie są więc obszary, w których prawdopodobnie popłyną inwestycje w 2020 roku?

Podsegmenty dla inwestycji

Obecny ekosystem pojazdów elektrycznych można podzielić na cztery kategorie:

Produkt

To jest rdzeń, prawdziwy pojazd elektryczny. Jeśli spojrzymy na elektryczne dwukołowe i trzykołowe pojazdy na dzisiejszym rynku indyjskim, są to głównie bezpośrednie i pośrednie importy z Chin o bardzo małej wartości dodanej. Wystarczy minimalna personalizacja i homologacja, aby były zgodne z indyjskimi normami. Tylko kilka startupów i producentów OEM buduje od podstaw w Indiach. Użytek osobisty jest oczywistym przypadkiem użycia, ale wyższy potencjał może leżeć w budowaniu tych pojazdów na potrzeby logistyki, dostaw hiperlokalnych i mikromobilności. Być może przegapiliśmy pozycję lidera w produkcji w większości krytycznych segmentów, ale możliwość odwrócenia tego trendu dzięki pojazdom elektrycznym może być realna.

składniki

Akumulator jest sercem pojazdu, a litowo-jonowy jest szeroko reklamowany jako najbardziej zaawansowana technologia. Firmy takie jak Exide i Suzuki ogłosiły plany budowy fabryk akumulatorów litowo-jonowych w Indiach. Jednak startupy mają potencjał do eksperymentowania z innymi technologiami, takimi jak superkondensator i metal-powietrze, które zmniejszają zależność od importu. Komponenty, takie jak BMS i silnik, również muszą być dostosowane do specyficznych warunków w Indiach, a lokalne zaopatrzenie będzie kluczowe dla uzyskania dotacji przez producentów OEM. W tym miejscu startupy, takie jak Cell Propulsion, mogą zaspokoić znaczną potrzebę w łańcuchu dostaw. Producenci OEM mogą nie być w stanie polegać na swoich dotychczasowych dostawcach tych części ze względu na brak doświadczenia z pojazdami elektrycznymi, które charakteryzują się unikalnymi niuansami technologicznymi.

Usługa

Pojazdy elektryczne jako usługa to model, który został zbadany przez startupy, takie jak SmartE i Yulu, które posiadają flotę elektryczną w oparciu o aplikacje typu ride-sharing lub biznes mikromobilności. Inne, takie jak Vogo i Bounce, znacznie się rozwinęły w ciągu ostatniego roku i zmierzają w kierunku elektryfikacji swojej floty. Ekonomia tych graczy ma większe szanse powodzenia w przypadku pojazdów elektrycznych niż pojazdów ICE. Lithium Cabs oferuje usługi kabin elektrycznych, współpracując z takimi pojazdami jak TATA i Mahindra.

Infrastruktura Energetyczna

Podzielony na stacje ładowania i wymianę baterii. Ten pierwszy jest kierowany przez organy rządowe, takie jak EESL, we współpracy z większymi graczami, takimi jak Delta Electronics. Jeśli chodzi o wymianę baterii, istnieje możliwość wyeliminowania zarówno wysokich kosztów początkowych, jak i długich czasów ładowania dzięki dedykowanym stacjom wymiany. RACEnergy z siedzibą w Hyderabadzie umożliwia kierowcom samochodów skrócenie przestojów związanych z tankowaniem, zwiększenie zarobków na jeździe i przejście na jazdę elektryczną dzięki zestawowi modernizacyjnemu i technologii wymiany baterii.

Kapitał pacjenta jest potrzebą godziny

Chociaż każdy z powyższych segmentów ma swoje indywidualne niuanse, przewidujemy, że startupy w tej przestrzeni będą potrzebowały 3-5 lat, aby znaleźć stabilność, odeprzeć dużą konkurencję i zacząć stać się głównymi graczami w tej przestrzeni. Inwestorom przyzwyczajonym do patrzenia w horyzoncie 3-6-letnim, jeśli chodzi o EV, znacznie lepiej byłoby spojrzeć na perspektywę 8-10 lat.

Wczesne oznaki strategicznej inwestycji w Ather Hero lub Yulu Bajaj mogą wskazywać na to, że przejęcia staną się w końcu tematem w tej przestrzeni. Wiadomo, że gracze w przemyśle motoryzacyjnym rozwijają się w sposób nieorganiczny i mogą preferować kupowanie przebudowy dla pojazdów elektrycznych. W przypadku usług mogliśmy zaobserwować konsolidację wśród niektórych operatorów zasiedziałych, zanim staną się celem akwizycji dla takich jak Ola czy Uber. Producenci podzespołów mogą odbyć własną dochodową podróż rozwoju lub ostatecznie stać się celem dla dostawców części samochodowych.

Aby jakiekolwiek wyjście mogło się urzeczywistnić, te start-upy będą musiały najpierw wykazać się zróżnicowaną technologią i walidacją poprzez przychody. Jest wiele powodów do optymizmu, ponieważ wspólny wysiłek startupów, inwestorów, akceleratorów i rządu zaczyna nabierać kształtu, aby budować pojazdy elektryczne, nie jako trend, ale technologia przyszłości i sposób na życie.

Podsumowując, konsument jest prawdziwym zwycięzcą. Najwyższy czas, by nadać należytą wagę siłom rynkowym i bezczelnemu zapotrzebowaniu na czystsze powietrze i bardziej zieloną planetę. Ponieważ segmenty dwu- i trzykołowych nabierają tempa w kierunku elektryfikacji, znacznie większe segmenty PV (czterokołowe pojazdy osobowe) oraz autobusy/ciężarówki również pójdą w ich ślady za kilka lat.

[Artykuł jest współautorami Hetal Sonpal, mentora Huddle i Sanila Sachara, Huddle, założyciela i partnera.]