18 rzeczy, które musisz zrobić, aby otrzymać pożyczkę biznesową

Opublikowany: 2018-12-07W dzisiejszych czasach istnieje więcej sposobów na dotowanie niezależnego przedsięwzięcia niż kiedykolwiek w ostatnich czasach. Doświadczenie wszystkich alternatywnych zaliczek Twojej prywatnej firmy w celu znalezienia idealnego kredytu dla Twojej firmy to tylko wstępna faza poszukiwania — następnie musisz przygotować się do procesu składania wniosku o awans biznesowy.

Świadomość podstawowych warunków wstępnych niezależnych przedsięwzięć jest pierwszym krokiem do skonfigurowania aplikacji do zaawansowanej działalności biznesowej i postawienia z najlepszej strony.

Odkryj 20 warunków wstępnych regularnych prywatnych kredytów venture, jak zmieniają się potrzeby w zależności od rodzaju zaliczki, o którą się ubiegasz, i normalne błędy, których należy unikać. Aby wypełnić te luki, pojawili się dobrowolni pożyczkodawcy, aby obsługiwać niezależne firmy.

Dzięki tym nowym specjalistom ds. pożyczek organizacje zwracają się do znacznie większych środków na wsparcie rozwoju swojej organizacji. W każdym razie z tymi nowymi punktami kredytowymi wiążą się nowe wnioski i warunki wstępne.

Zawartość strony

- Oto kilka rzeczy, które należy wiedzieć, aby uzyskać pożyczkę biznesową zgodnie z żądaniem.

- Kwota kredytu

- Cel pożyczki

- Indywidualna ocena kredytowa

- Biznesowa ocena kredytowa

- Czas w biznesie

- Strategia rynkowa

- Przemysł

- Rejestruje wiekowanie należności i wiekowanie zobowiązań

- Rodzaj substancji

- Licencje i zezwolenia na prowadzenie działalności

- Dowód zabezpieczenia

- Roczne przychody i zyski firmy (obsługiwane przez zestawienia zysków i strat)

- Wyciągi bankowe

- Posiadanie i afiliacje

- Bilans

- Zeznania podatkowe dla osób fizycznych i firm

- Duplikat Twojej umowy najmu komercyjnej

- Ujawnienie innego zadłużenia (Harmonogram zadłużenia biznesowego)

- Dodatkowe źródła

Oto kilka rzeczy, które należy wiedzieć, aby uzyskać pożyczkę biznesową zgodnie z żądaniem.

Kwota kredytu

Najważniejszą rzeczą, którą musisz powiedzieć każdemu bankowi biznesowemu, jest miara gotówki, którą musisz zdobyć. Każdy specjalista ds. pożyczek ma dach. Banki zbliżają się do największego kapitału i zwykle udzielają kredytów sześcio- i siedmiocyfrowych. Jednak jeśli nie potrzebujesz mniejszej ilości gotówki (poniżej 250 000 USD), banki często nie są najlepszą drogą.

Bank musi zainwestować podobną ilość energii, dostosowując zaliczkę w wysokości 1 miliona dolarów i kredyt w wysokości 10 000 USD, a jednocześnie czerpie znacznie więcej korzyści z poprzedniego.

Dlatego banki są znacznie bardziej zaintrygowane udzielaniem dużych kredytów dolarowych. To jest miejsce, w którym specjaliści od pożyczek do wyboru stają się prawdopodobnie najważniejszym czynnikiem.

Banki elektywne oferują niewielkie kredyty (poniżej 500 000 USD) i ułatwiają stosowanie i przesyłanie danych w Internecie. Za zakwaterowanie, które oferują, specjaliści ds. kredytów dobrowolnych pobierają wyższe koszty finansowania niż banki.

Cel pożyczki

Może się to wydawać rażąco oczywiste, jednak pożyczkodawcy powinni wiedzieć, na co planujesz wykorzystać swoją zaliczkę. Co więcej, im bardziej konkretny możesz być, tym lepiej. Na przykład, jeśli potrzebujesz gotówki na zakup sprzętu, ustal, jaki sprzęt kupisz.

Jeśli nie będziesz potrzebować dodatkowego personelu. ocenić ilość nowych kontraktów. Jeśli nie jest to kapitał obrotowy, wyjaśnij, jakie rzeczy zamierzasz zrobić z gotówką, na przykład płacenie kupcom lub czynsz.

Wyliczanie zaliczek trwa bez końca – od pokrywania sporadycznych spadków, dotowania przedsięwzięć deweloperskich, po renegocjowanie istniejących zobowiązań.

Większość pożyczkodawców pozwala na różne sposoby wykorzystania kredytu i po prostu musi upewnić się, że kwota gotówki, o którą prosisz, jest zgodna z powodem zaliczki. Być może potrzebujesz podkładki na dochód w umiarkowanych miesiącach swojej firmy – przedłużenie kredytu biznesowego może być tutaj przyzwoitą alternatywą.

Jeśli nie będziesz musiał renegocjować zobowiązania, kredyt SBA lub średnioterminowa zaliczka mogą być dokładnie tym, czego potrzebujesz.

Indywidualna ocena kredytowa

Ubieganie się o pożyczkę biznesową może być naprawdę procesem wyjątkowo bliskim. Banki poproszą o Twoją własną dokumentację jako konsumenta i dane związane z pieniędzmi, aby ocenić prawdopodobieństwo, że spłacisz zaliczkę.

Twój własny kredyt decyduje nie tylko o tym, czy bank udzieli Ci zaliczki, ale dodatkowo decyduje o stopniu Twojej przewagi. Wielu ludzi biznesu pyta, dlaczego indywidualny kredyt wpływa na zaliczkę biznesową.

Twoja własna ocena FICO odzwierciedla twoją zdolność do radzenia sobie z własnymi funduszami, więc banki akceptują, jeśli to jest świetne, oznacza to, że będziesz również w stanie dobrze radzić sobie z funduszami biznesowymi.

Banki przyglądają się szczególnie uważnie kredytowi bliskiego domu właściciela, gdy organizacja jest start-upem bez długiej historii. Im lepszy jest Twój własny rating FICO, tym bardziej zaawansowane alternatywy będziesz mieć dla Ciebie. Musisz uzyskać ocenę FICO nie mniejszą niż 600 – i znacznie wyższą, w idealnym świecie.

Biznesowa ocena kredytowa

Ocena finansowa firmy pozwala ocenić wiarygodność firmy. Ocena FICO firmy zależy od historii rat ratalnych dla dostawców i specjalistów pożyczkowych.

Branża, wielkość i dochód Twojej firmy mogą również wpływać na wynik. Wielu wizjonerów biznesowych nie jest świadomych, że ich firma ma ocenę FICO, jednak organizacje mogą rejestrować Twoją organizację w związku z różnymi rzeczami, na przykład otwieraniem firmy bilans finansowy, konsolidacja firmy lub nabycie numeru dowodu wyróżniającego firmę.

Istnieje jeszcze jeden wynik — zwany FICO Small Business Scoring Service (SBSS) — w zakresie od 0 do 300. Banki najczęściej wykorzystują wynik SBSS w świetle faktu, że zależy on od kombinacji oceny FICO firmy na podstawie inne trzy organizacje oprócz własnego ratingu FICO i finansów firmy.

Daje to wszechstronne spojrzenie na twoją zdolność do spłaty kredytu, o który się ubiegasz.

Czas w biznesie

Kiedy ubiegasz się o zaliczkę biznesową, każdy specjalista ds. Pożyczek zapyta, w jakim stopniu pracowałeś dla swojej firmy.

Im więcej robisz interesy, tym lepiej, ponieważ pokazuje to pożyczkodawcy, że Twoja firma odniosła długofalowy sukces. Numer zaklęcia to dwa lata. Jeśli Twoja firma ma mniej niż dwa lata, nie utrudnia to awansu, jednak ogranicza Twoje alternatywy.

Ogólnie rzecz biorąc, banki właśnie pożyczyły organizacjom w wieku powyżej dwóch lat, jednak banki są bardziej otwarte na pomoc bardziej nowoczesnym organizacjom za pomocą kredytów SBA.

Strategia rynkowa

Strategia rynkowa lub propozycja zaliczki nie będą na ogół uwzględniać wymagań wstępnych dla każdej zaawansowanej aplikacji, ale będzie to dotyczyć kilku. Pożyczkodawcy muszą zobaczyć strategię sukcesu dla konwencjonalnych kredytów terminowych i zaliczek SBA. Poza tym, niezależnie od tego, czy nie jesteś specjalnie proszony o przesłanie jednego, rozsądnym pomysłem jest jego skonfigurowanie.

Twoja strategia na sukces to Twoja szansa na rozłożenie zarówno celów związanych z pieniędzmi – przyszłe transakcje, świadczenia, wynagrodzenie, dochód itd. – jak i subiektywnych celów biznesowych.

Potraktuj to jako ryzyko, aby stać się innowacyjnym i zademonstrować swój entuzjazm dla niezależnej firmy. Specjaliści od kredytów skaczą z szansy, aby zobaczyć, że rozważyłeś wszystkie potencjalne szanse i trudności dla Twojej firmy oraz sposób, w jaki będziesz rozwijać efektywną organizację.

Przemysł

Większość zaawansowanych aplikacji prywatnych firm wymaga uznania Twojej branży. Twoja branża może wpływać na kwalifikację kredytową, ponieważ każda branża ma alternatywny wymiar zagrożenia.

Większość banków ma pewne przedsięwzięcia, którym nie udzielają pożyczek. Dominująca część pożyczkodawców bojkotuje niektóre przedsiębiorstwa, podobnie jak organizacje strzeleckie i organizacje stymulujące dorosłych, co może wpłynąć na sławę specjalistów od pożyczek. W każdym razie kilka banków ma również bardziej subtelne ograniczenia.

Najlepszym sposobem, aby wiedzieć bez wątpienia, jest skontaktowanie się z pożyczkodawcą, do którego aplikujesz. Upewnij się, że skutecznie rozpoznałeś branżę swojej firmy we wcześniejszym zgłoszeniu. Mała wpadka może opóźnić rozpatrzenie wniosku, a nawet spowodować, że pożyczkodawca błędnie go odrzuci.

Rejestruje wiekowanie należności i wiekowanie zobowiązań

Kilku specjalistów ds. kredytów, zwłaszcza banki, poprosi o raporty dotyczące zapadalności bieżących należności (A/R) i ewidencji zobowiązań (A/P). Raporty dotyczące zapadalności i płatności pokazują pożyczkodawcy, jak wydajna jest Twoja firma w przyjmowaniu rat za towary i przedsięwzięcia oraz płaceniu własnych rachunków.

Raport sprzedaży zawiera liczbę przeterminowanych ofert, które wysłałeś do klientów, oraz okres, o który są spóźnieni.

Jeśli ten raport wykaże tak dużą liczbę rekordów, oznacza to, że Twoja firma nie była wyjątkowo atrakcyjna w ściąganiu rat.

Rodzaj substancji

Prywatne firmy mogą być tworzone na cztery podstawowe sposoby: jednoosobowa działalność gospodarcza, stowarzyszenie, organizacja ograniczonego ryzyka (LLC) lub partnerstwo. W przypadku niektórych niezależnych przedsięwzięć rodzaj substancji biznesowej jest prostym warunkiem wstępnym kredytu dla prywatnej firmy.

Powinieneś po prostu powiedzieć swojemu specjaliście ds. kredytów o swojej strukturze.

Z punktu widzenia pożyczkodawcy wiedza o tym, jak uporządkowana jest Twoja organizacja, może dać zarówno Tobie, jak i Twojemu bankowi pewną wiedzę na temat tego, jak tworzysz i pracujesz w swojej prywatnej firmie.

Pomimo tego, że jest to rzadkością, kilka banków nie udziela pożyczek jednoosobowym firmom i stowarzyszeniom.

Licencje i zezwolenia na prowadzenie działalności

Większość stanów i obszarów wymaga od prywatnych firm uzyskania zezwoleń lub licencji przed rozpoczęciem pracy. Prawidłowe warunki wstępne zmienią się w zależności od branży i stanu, w którym pracujesz.

W każdym razie możesz upewnić się, że Twoje pozwolenie na prowadzenie działalności będzie zgodne z warunkami wstępnymi kredytu biznesowego – banki będą musiały zobaczyć Twoje potwierdzenie posiadania i pozwolenie na prowadzenie firmy. Czasami nawet specjaliści i przedsięwzięcia domowe wymagają pozwolenia. Numer identyfikacyjny kierownika (EIN)

Nie wszystkie organizacje wymagają numeru EIN, ale raczej powinieneś go uzyskać, jeśli którykolwiek z dokumentów towarzyszących przedstawia Twoją firmę:

- Masz organizację

- Masz przedstawicieli

- Masz wieloczęściową spółkę LLC

- Musisz wyczerpać swoją LLC jako organizacja lub firma

W przypadku, gdy Twoja firma nie może zostać zakwalifikowana do jednej z tych klas, możesz wykorzystać swój rządowy numer niepełnosprawności (SSN) zamiast numeru EIN na formularzach oceny. Jednak wszystkie organizacje (bez względu na to, jak są zorganizowane) mogą wybrać, aby uzyskać numer EIN.

Dowód zabezpieczenia

Bezpieczeństwo to właściwość, którą możesz stracić, jeśli nie możesz spłacić swojego specjalisty ds. Pożyczek — niezależnie od tego, czy ta wyspa, sprzęt, a nawet zapasy, których używasz do produkcji swoich przedmiotów. W przypadku braku spłaty zaliczki bank może licytować zabezpieczenie i zastosować zwroty do pożyczki.

Na szczęście większość pożyczkodawców z wyboru nie wymaga szczególnego ubezpieczenia. W każdym razie, jeśli starasz się o kredyt SBA lub pożyczkę bankową, pożyczkodawcy będą musieli rozpoznać, jaki rodzaj zabezpieczenia ma twoje niezależne przedsięwzięcie i jaki jest jego szacunek.

Roczne przychody i zyski firmy (obsługiwane przez zestawienia zysków i strat)

Pożyczkodawcy muszą śledzić dochody i korzyści Twojej firmy, więc pomyśl o proklamacjach korzyści i nieszczęścia (zwanych również artykulacjami płacowymi) jako niezbędnym archiwum dla kredytu Twojej prywatnej firmy.

Specjaliści ds. pożyczek będą regularnie musieli zapoznać się zarówno z wyjaśnieniem korzyści i nieszczęścia od początku roku, odświeżonym w ciągu ostatnich 60 dni, jak i artykulacjami z ostatnich dwóch lat.

Potrzeby obejmujące dochody i świadczenia różnią się znacznie. Z jednej strony są banki, które zasadniczo współpracują tylko z organizacjami dochodowymi.

SBA ma wymagania kwalifikacyjne dla punktów SBA, które często obejmują zarobki. W centrum znajdują się lichwiarze, którzy nie mają wymogu zarobkowego, ale mają podstawowe dochody.

Wyciągi bankowe

Mając na celu wsparcie kredytu niezależnej firmy, banki będą musiały przyjrzeć się finansom Twojej firmy. Biorąc to wszystko pod uwagę, banki prywatne muszą sprawdzić, czy możesz zarządzać kosztami kredytu i czy możesz go spłacić, oprócz składki.

W tym kontekście wyjaśnienia banków biznesowych są prawdopodobnie najbardziej znanymi wymogami kredytowymi prywatnych firm.

Artykuły bankowe mogą również dać specjalistom ds. kredytów pewną wiedzę na temat tego, jak dobrze radzisz sobie z pieniędzmi, które trafiają do Twojej firmy. Zarabianie gotówki to coś, ale uważne nadzorowanie tego to coś innego.

Posiadanie i afiliacje

Przygotuj się na ujawnienie wszelkich praw własności, które Ty lub Twoi wspólnicy posiadacie w różnych organizacjach, a dodatkowo wszelkie powiązania, na przykład bycie członkiem zarządu lub doradcą w innej firmie.

Ujawnia to wszelkie potencjalne nie do pogodzenia okoliczności, które pożyczkodawca może mieć z wydawaniem zaliczki, oraz wszelkie energie współpracy, jakie Twoja firma może mieć z różnymi organizacjami.

Ubieganie się o awans biznesowy, gdy masz różnych właścicieli, może być testem. Poszczególne banki mają różne standardy dotyczące liczby właścicieli potrzebnych do obsługi zapytania kredytowego.

SBA sprawdza indywidualne dane związane z pieniędzmi każdej osoby, która posiada co najmniej 20 procent firmy i wymaga od tych osób indywidualnego zapewnienia.

- Zgodne z prawem umowy i porozumienia

- Ostatnia konieczność rozwoju biznesu — uzasadnione umowy i porozumienia, które Twoja firma ma od teraz. Specjaliści kredytowi mogą zabiegać o dostrzeżenie dowolnego z towarzyszących:

- Umowy ze znaczącymi dostawcami lub innymi osobami z zewnątrz

- Lokalne przepisy korporacyjne

- Porozumienie robocze LLC

- Zgoda organizacji

- Zrozumienie zakładu

- Umowa o zrozumienie, finanse i dane dotyczące firmy, którą pozyskujesz (jeśli kredyt ma na celu zakup innej firmy)

- Kupno działki biznesowej lub kupno sprzętu (jeśli zaliczka jest przeznaczona na zakup działki lub sprzętu biznesowego)

Takie porozumienia mogą mieć wpływ na sytuację finansową Twojej firmy lub powodować uzasadnione problemy dla Twojej firmy w dalszej kolejności, więc są rozsądną dywersją dla specjalisty ds. Pożyczek.

Bilans

Bilans to podgląd sytuacji budżetowej Twojej firmy. Jest to podstawowy warunek wstępny dla prywatnej firmy, ponieważ pokazują one twojemu pożyczkodawcy, jak twoje możliwości biznesowe i niezależnie od tego, czy twoje finanse są w doskonałej kondycji.

Dokumentacja pieniężna pokazuje specjaliście ds. kredytów, co posiadasz (zasoby) i co jesteś winien (zobowiązania).

Pożyczkodawcy muszą upewnić się, że masz wystarczające środki na pokrycie kosztów pracy Twojej firmy i zebranie wszystkich wymaganych funduszy.

Zeznania podatkowe dla osób fizycznych i firm

Formularze wydatków indywidualnych i biznesowych są zgodne z warunkami wstępnymi zaliczek biznesowych. Jak wspomnieliśmy wcześniej, pożyczkodawcy uważnie sprawdzają indywidualne finanse przedsiębiorcy pod kątem kredytów biznesowych.

Większość pożyczkodawców w każdym przypadku będzie wymagać od Ciebie oddania indywidualnych formularzy oceny z ostatnich dwóch lat.

Indywidualne formularze wydatków są szczególnie ważne, jeśli nie masz szansy, że przejdziesz przez substancję (firma jednoosobowa, organizacja lub Scorp), w której zgłaszasz korzyści biznesowe i nieszczęścia na formularzu oceny indywidualnej.

Duplikat Twojej umowy najmu komercyjnej

W przypadku, gdy masz fizyczną firmę, powinieneś dołączyć duplikat czynszu wraz z innymi raportami kredytowymi.

Czynsz biznesowy pokazuje, że Twoja firma będzie miała zdolność do korzystania z nieruchomości przez dowolny okres czasu, niezależnie od wyniku końcowego dla właściciela.

Rozpoczęcie działalności lokalu jest okropne dla przedsiębiorcy i banku, a czynsz daje specjalistom od kredytów autentyczne poczucie spokoju, że możesz pozostać w obecnym miejscu prowadzenia działalności przez okres najmu.

Ujawnienie innego zadłużenia (Harmonogram zadłużenia biznesowego)

Jak mogłeś spekulować, plan zobowiązań biznesowych informuje pożyczkodawców o aktualnym stanie wszelkich zobowiązań, które jesteś winien.

Harmonogram zobowiązań biznesowych pokaże Twoje wyjątkowe kwoty zaliczek i kredytów, a także zobrazuje Twoje regularnie zaplanowane raty wraz z datami intryg i rat.

Pożyczkodawcy w małych firmach bardzo uważnie podchodzą do udzielania pożyczek przedsiębiorcom, którzy od tej pory mają różne zaliczki.

Dzieje się tak dlatego, że pożyczkodawca obawia się, że nie będziesz w stanie ponieść kosztów dodatkowych rat zaliczek.

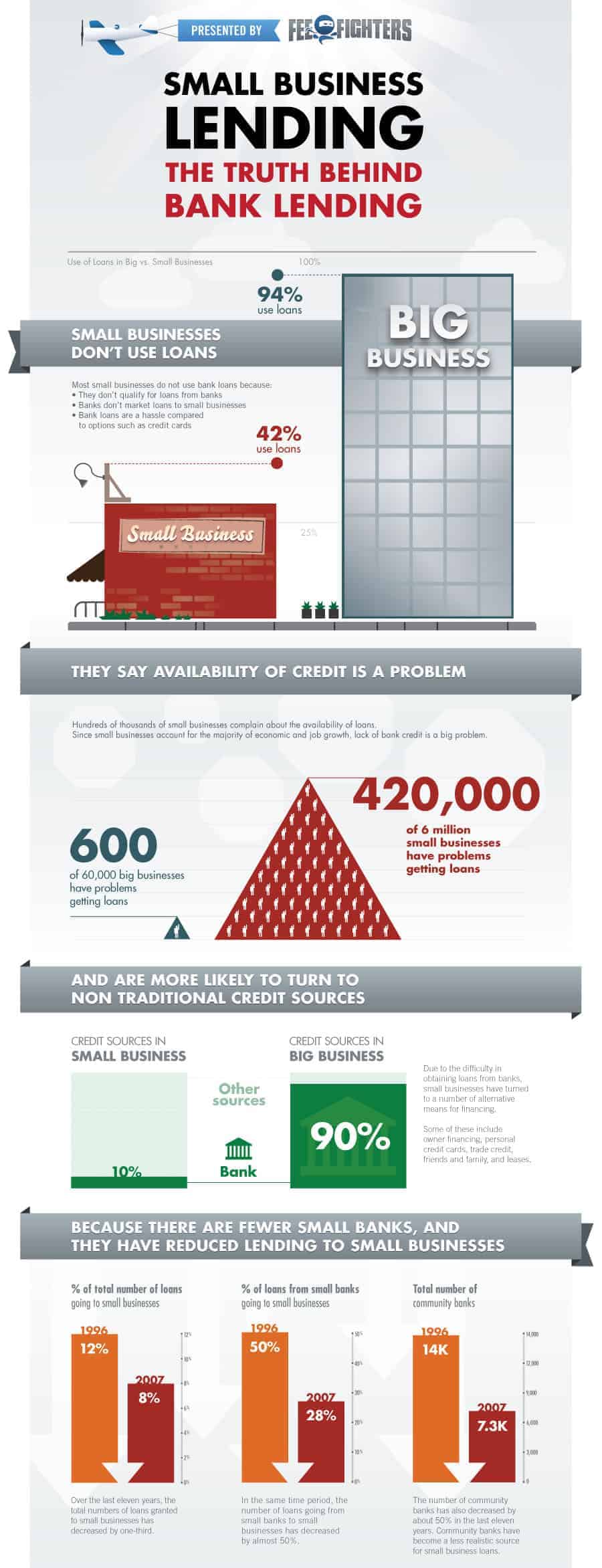

Uzyskanie pożyczki to bardzo długa praca. Musimy spełnić ich wymagania we wszystkim. potem po sankcjonowaniu pożyczki zgodnie z naszą prośbą. W kredycie biznesowym kryje się wiele rzeczy. Tutaj zbieramy jedną infografikę, która jest pełna przydatnych informacji na temat faktów dotyczących kredytów bankowych. Czytaj poniżej.