Jak wygrać grę o kredyt konsumencki w te święta (4 wskazówki)

Opublikowany: 2021-10-19W ubiegłym roku wydatki online wzrosły o 49% rok do roku (r/r) w okresie świątecznym, pomimo niepewności gospodarczej. Oznaki wskazują na jeszcze wyższe wydatki w tym roku, a wraz z nimi możliwości w zakresie kredytów konsumenckich.

Aby pomóc firmom świadczącym usługi finansowe wykorzystać zachowania konsumentów pod koniec roku, przygotowaliśmy kilka szybkich wskazówek, których nie możesz przegapić, korzystając z danych z Analogweb Digital Research Intelligence i Shopper Intelligence.

1. Przygotuj się na zwiększone wydatki

Wzorce wydatków w 2021 roku wskazują, że konsumenci mogą pożyczać pieniądze na świąteczne zakupy.

W drugim kwartale miliony Amerykanów przestały otrzymywać czeki z tytułu koronawirusa. Nie powstrzymało ich to jednak przed wydatkami na towary nieistotne, w tym dobra trwałego użytku, takie jak elektronika, oraz nietrwałe, szybko zbywalne produkty CPG, takie jak kosmetyki, które wzrosły odpowiednio o 13% i 13,9%.

Nic więc dziwnego, że zainteresowanie kartami kredytowymi już rośnie. W sierpniu użytkownicy wyszukiwali hasła związane z kartami kredytowymi 11 milionów razy, wskazując na wykorzystanie środków poza osobistymi rachunkami bankowymi – ta liczba wyszukiwań przewyższyła nawet okres świąteczny 2020 r. o 9%.

Ponadto salda kart kredytowych wzrosły o 11% od kwietnia do maja 2021 r., co jest największym skokiem od pięciu lat w ujęciu rocznym.

Silne zaufanie konsumentów wskazuje również, że wzrost zadłużenia napędza wydatki. W rzeczywistości 44% Amerykanów stwierdziło, że w drugiej połowie 2021 r. jest skłonnych zaciągnąć dług na mniej istotne zakupy, takie jak jedzenie i rozrywka. Wesołość okresu świątecznego może doprowadzić do jeszcze większego wzrostu tej liczby.

Jamie Dimon, dyrektor generalny JP Morgan, również dostrzega to pozytywne nastawienie konsumentów w wezwaniu banku do zarobków:

„Pompa jest zalana… Konsument, wartość ich domów wzrosła, ich zapasy wzrosły, ich dochody wzrosły, ich oszczędności wzrosły, ich pewność siebie wzrosła”.

Przy wyższym poziomie zaufania niż w 2020 r. i rosnącym poziomie konsumpcji zmieniły się również metody płatności, co sprawia, że szczególnie ważne jest, aby firmy świadczące usługi finansowe były przemyślane w swojej świątecznej strategii, aby wyprzedzić konkurencję.

2. Awansuj, aby konkurować z miękkim kredytem

Zarówno branża finansowa, jak i eCommerce są przekształcane przez Kup teraz, zapłać później (BNPL), zwane także pożyczkami w punktach sprzedaży. Dzięki BNPL konsumenci potrzebują jedynie miękkiego czeku kredytowego, aby zapłacić za zakupy w ratach.

Megadetailer Amazon ogłosił, że tej jesieni nawiązał współpracę z Afterpay, jednym z najszybciej rozwijających się dostawców usług płatniczych (w tym samym czasie firma została również przejęta przez Square za 29 miliardów dolarów). Partnerstwo pozwoli klientom Amazona płacić za zakupy powyżej 50 USD w ratach – kamień milowy w nowoczesnych zakupach online.

Apel konsumencki

BNPL pozwala kupującym rozłożyć płatności, często bez płacenia odsetek. Jest mało prawdopodobne, aby miękka kontrola kredytowa wymagana w przypadku tych programów miała wpływ na ocenę zdolności kredytowej. W związku z tym liczba wyszukiwań hasła „kup teraz, zapłać później” prawie się podwoiła z 33 719 w październiku 2020 r. do 64 936 we wrześniu 2021 r., odzwierciedlając gwałtowny wzrost popytu na tę opcję płatności.

Apel eCommerce

RBC Capital Markets szacuje, że pożyczki w punktach sprzedaży zwiększają współczynniki konwersji detalicznej o 20% do 30%, a średnią wartość zamówienia (AOV) o 30% do 50%.

Ten wzrost AOV jest również zgodny z rosnącymi gustami konsumentów premium. We wszystkich kategoriach Amazon przychody rok do roku (r/r) wzrosły we wrześniu o 27,7%, podczas gdy wzrost sprzedaży r/r był niższy o prawie 10 punktów procentowych (ppt), co wskazuje, że konsumenci wydają więcej na produkt.

Wzrost przychodów rok do roku przewyższa sprzedaż na Amazon, pokazując, że konsumenci wydają więcej na zakup (za pośrednictwem Shopper Intelligence)

3. Promuj niskooprocentowane karty

Jeśli konsumenci mogą płacić 0% odsetek w BNPL, dlaczego mieliby zapisywać się na karty kredytowe o wyższym oprocentowaniu i większym ryzyku zadłużenia?

Banki muszą odpowiedzieć na to pytanie, promując karty o niskim oprocentowaniu za pomocą skutecznego, ukierunkowanego przekazu. Oto jak:

Twórz ukierunkowane treści

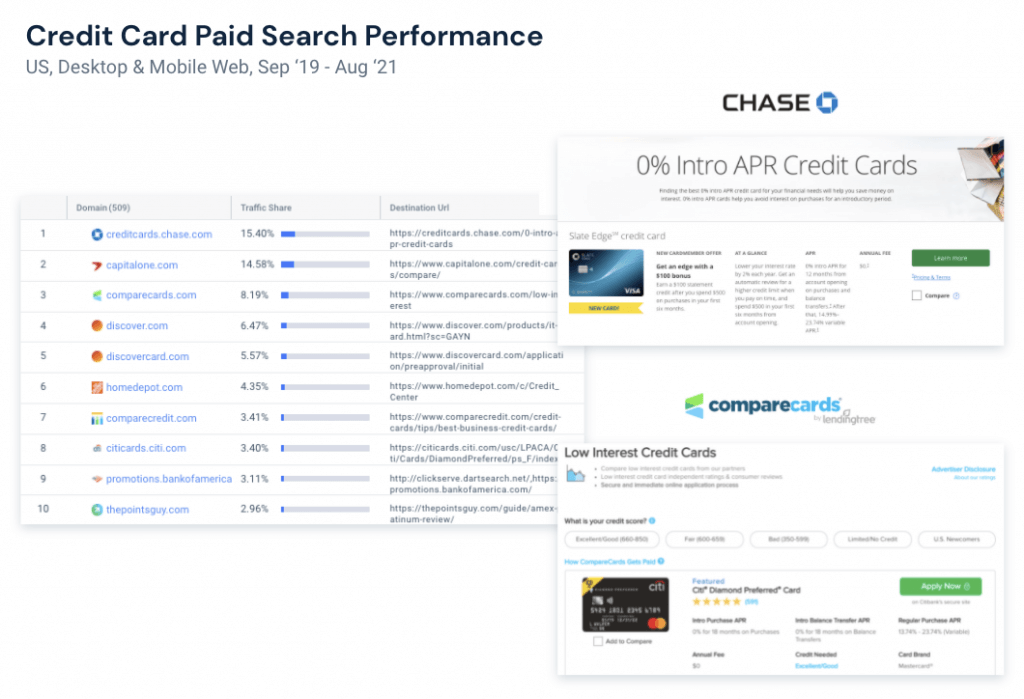

Poza ruchem bezpośrednim i wewnętrznym, wyszukiwanie organiczne jest największym źródłem kliknięć. Ponieważ potrzeby konsumentów są często takie same, „niskie oprocentowanie”, „RRSO 0%” i „przelew salda” powinny znajdować się na tej samej stronie docelowej.

Opracuj ukierunkowane treści, odzwierciedlające zapotrzebowanie konsumentów na niskie stopy procentowe

4. Zainwestuj w odpowiednie słowa kluczowe

Po ograniczeniu w czasie pandemii wydatki banków na płatne reklamy wzrosły w sierpniu o 295 000 płatnych kliknięć na najpopularniejsze słowa kluczowe związane z kartami kredytowymi. Zarówno podmioty stowarzyszone, jak i dostawcy kart kredytowych licytują wysokie stawki za słowa kluczowe o niskim oprocentowaniu, dlatego ważne jest, aby banki dokładnie badały i wybierały odpowiednie słowa kluczowe, aby konkurować na wysoce konkurencyjnym rynku.

Wskazówka dla profesjonalistów : Przykładowy pulpit Digital Research Intelligence: popularne słowa kluczowe, inwestowanie

Rozważ współpracę z podmiotami stowarzyszonymi

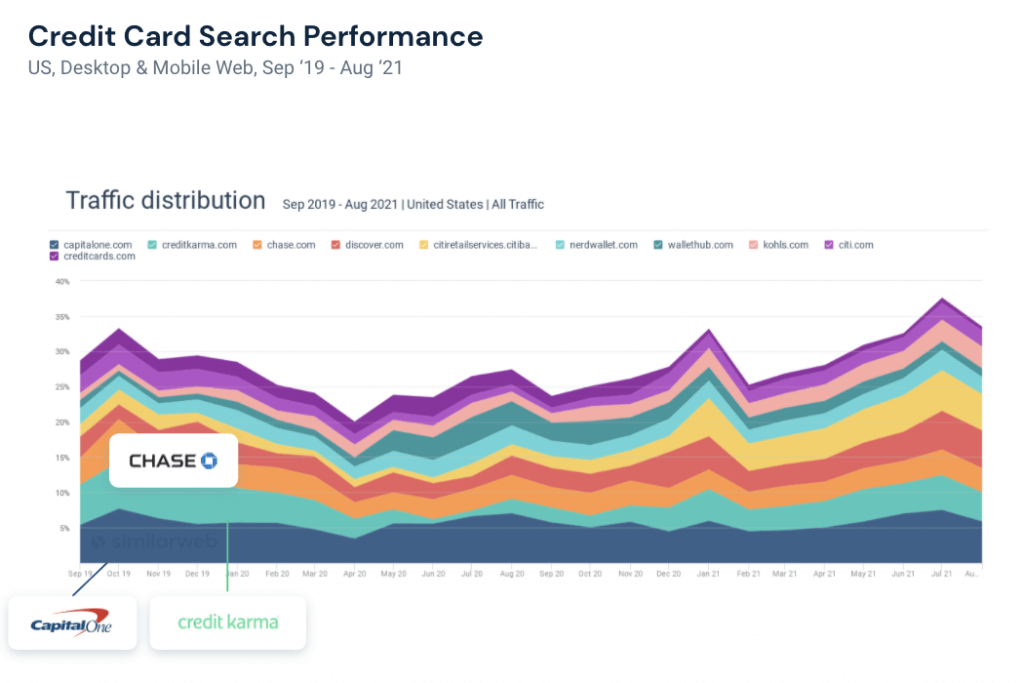

Usługi finansowe mogą również rozważyć współpracę z czołowymi partnerami, którzy uzyskują duży udział w ruchu dla ukierunkowanych, najczęściej wyszukiwanych haseł. Na przykład Credit Karma, Nerd Wallet i WalletHub znajdują się w pierwszej dziesiątce witryn internetowych pod względem udziału w ruchu dla słów kluczowych związanych z kredytami.

Udział w ruchu dla najpopularniejszych słów kluczowych związanych z kartami kredytowymi za pośrednictwem podobnej sieci Digital Research Intelligence

Końcowe przemyślenia

Wydatki rosną, dlatego firmy świadczące usługi finansowe muszą mieć odpowiednie dane, aby dostosować swoje strategie kredytów konsumenckich. Dotyczy to całego roku, nie tylko okresu świątecznego.

Do zebrania naszej analizy wykorzystaliśmy podobne narzędzia Digital Research Intelligence i Shopper Intelligence. Aby uzyskać własne spostrzeżenia na temat udanych wakacji, zaplanuj prezentację już dziś.