Jak Amazon potajemnie wygrywa biznes spożywczy online

Opublikowany: 2021-10-05Obecnie 60% amerykańskich konsumentów zaopatruje się w artykuły spożywcze online. W następstwie pandemii tradycyjni sklepy spożywcze konkurują teraz z takimi rewolucjonistami, jak Instacart, oraz wielkimi detalistami, takimi jak Walmart i Amazon. Aby pomóc tym detalistom rozwijać się w bezlitosnym internetowym biznesie spożywczym , korzystamy z usługi Chooseweb Shopper i Research Intelligence, aby porównać sklepy Amazon, Walmart, Instacart i tradycyjne sklepy spożywcze.

Najpierw przyjrzyjmy się rozwojowi cyfrowemu

Ruch internetowy w branży spożywczej w USA wzrósł o 47% rok do roku (r/r) od początku COVID-19. Chociaż ruch spadł od szczytu w marcu 2021 r., pandemia nadal pozostawiła po sobie ślad. Wygląda na to, że zakupy spożywcze online już tu zostaną.

Tradycyjne sklepy spożywcze kontra Amazon

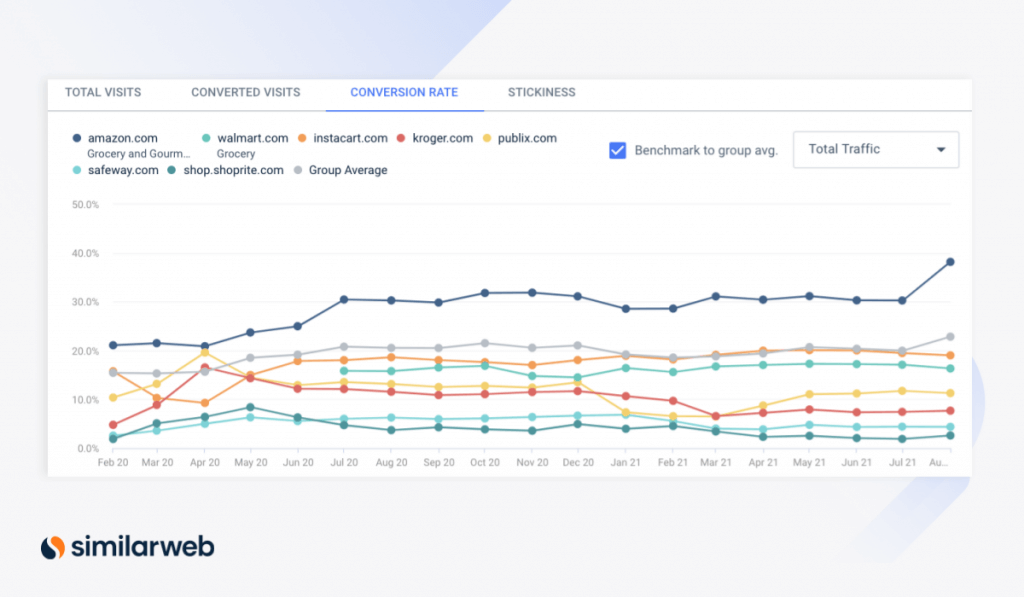

Panika zakupowa wiosną 2020 r. napędzała współczynniki konwersji komputerów stacjonarnych dla tradycyjnych sklepów spożywczych. Współczynnik konwersji Kroger (CVR) wzrósł o 86,5% miesiąc do miesiąca (m/m) z 8,9% w marcu 2020 r. do 16,6% w kwietniu, podczas gdy CVR Publix wzrósł o 48,5% m/m.

Przez krótki czas CVR Krogera i Publixa przewyższały nawet kategorię sklepów spożywczych mega-detalistów Walmart (/grocery) i usług kurierskich Instacart, podczas gdy inne tradycyjne sklepy spożywcze, takie jak Safeway i ShopRite , pozostawały w tyle.

Jednak przy CVR na poziomie prawie 21% w kwietniu 2020 r . kategoria artykułów spożywczych i dla smakoszy Amazona znalazła się na szczycie.

Komputerowy CVR dla głównych sklepów spożywczych (za pośrednictwem Research Intelligence)

Biznes spożywczy trafia do graczy eCommerce

CVR dla Amazon Grocery wzrósł o 81% od lutego 2020 r. do 38% w sierpniu 2021 r., pomagając gigantowi technologicznemu zwiększyć przewagę nad innymi sprzedawcami spożywczymi.

Chociaż tradycyjnie uważano, że jest największym konkurentem Amazona, CVR Walmart wynoszący 16,3% był niższy niż 19% Instacart. Mimo to Instacart wyprzedził Amazon o prawie 20 punktów procentowych (ppt). W tym samym czasie CVR dla witryn Publix, Kroger, Safeway i ShopRite wyniósł odpowiednio 11,3%, 7,7%, 4,4% i 2,6%, pokazując porzucenie w przejściach.

Wzrost Amazon Grocery przekracza inne kategorie

Dodając urządzenia mobilne do miksu, CVR dla Amazon Grocery jest jeszcze wyższy, wzrastając o 45% z 36,2% w lutym 2020 r. do 52,4% w sierpniu ubiegłego roku. Ten wzrost CVR przekracza średnią 3,1% we wszystkich kategoriach Amazon, co wskazuje, że wzrost ten nie wynika tylko z ogólnego rozwoju platformy Amazon. W tym samym przedziale czasowym:

- Sprzedaż artykułów spożywczych wzrosła o ponad 120% (95,7 mln do 213,6 mln) wobec wzrostu o 73,6% (26,9 mln do 44,1 mln) we wszystkich kategoriach.

- Przychody ze sprzedaży artykułów spożywczych wzrosły o 99% (1,1 mld USD do 2,2 mld USD) w porównaniu ze wzrostem o 66,2% (746,4 mln USD do 1,2 mld USD) we wszystkich kategoriach.

Co więc robi Amazon, co pomogło mu awansować? A co ważniejsze, czy będzie mógł tam zostać?

1. Wskaźniki subskrypcji i oszczędzania wskazują na silną lojalność klientów

Jedynym wskaźnikiem, w którym kategoria Amazon Grocery odbiega od średniej między kategoriami, są wyświetlenia produktów, o około 16 punktów procentowych. Liczba wyświetleń produktów wzrosła o 75,3% we wszystkich kategoriach w porównaniu z zaledwie 59% w przypadku artykułów spożywczych, co wskazuje, że konsumenci rzadziej przeglądają produkty przed zakupem. Można to przypisać wzrostowi Subskrybuj i oszczędzaj , program subskrypcji Amazon.

Przychody kategorii z programu wzrosły od kwietnia 2020 r. (198,8 mln USD) do sierpnia 2021 r. (720,7 mln USD). Jednocześnie odsetek całkowitych przychodów kategorii generowanych przez Subskrybuj i oszczędzaj prawie się podwoił z 12,9% do 24,6%, odzwierciedlając zwiększone zapotrzebowanie konsumentów na regularne kupowanie artykułów spożywczych ze zniżkami online.

Rosnące stawki subskrypcji i oszczędności dla sklepu spożywczego Amazon (za pośrednictwem Shopper Intelligence)

Wzrost subskrypcji i oszczędzania przynosi więcej stałych przychodów i obniża koszty pozyskiwania klientów Amazon (CAC). Przede wszystkim odzwierciedla silną lojalność klientów – 83,2% klientów sklepu spożywczego to powracający klienci. Ponadto program jest otwarty dla każdego, nie tylko dla członków Prime, co wskazuje na jego potencjał dotarcia do jeszcze większej liczby odbiorców.

2. Przygotowania do zakupów w sklepie procentują

Ale inni detaliści nie muszą jeszcze porzucać swoich wózków. Najpopularniejsze wyszukiwane hasła dotyczące internetowego rynku spożywczego w rzeczywistości odnoszą się do lokalizacji na miejscu, co wskazuje na gotowość konsumentów do powrotu do sklepów. W kolejności według liczby wyszukiwań, te wyszukiwania i ich wzrosty MoM obejmują:

- „opublikuj w pobliżu” (710 tys. wyszukiwań; +18,8%)

- „wegmans near me” (67,8 tys. wyszukiwań, +28,5%)

- „sklepy spożywcze w pobliżu” (328,4 tys. wyszukiwań; +70,7%)

- „cały rynek spożywczy w pobliżu” (8,4 tys. wyszukiwań; +238,4%)

Odpowiednio, Amazon wydaje się być przygotowany na to, by konsumenci zamienili swoje cyfrowe wózki na fizyczne – uruchomił fizyczne sklepy Amazon Fresh w sierpniu 2020 r., blisko szczytu pandemii.

Chociaż otwarto tylko kilka lokalizacji, świadomość marki wydaje się rosnąć w przypadku nowego oddziału sklepu spożywczego z cegły i zaprawy murarskiej. W rzeczywistości liczba wyszukiwań słów kluczowych dla „świeżych lokalizacji Amazon” wzrosła w sierpniu o 135% m/m. Chociaż liczba wyszukiwań wyniosła zaledwie 6100, spodziewamy się, że liczba ta wzrośnie wraz z rozwojem Amazon Fresh.

Amazon Fresh vs. Whole Foods

Amazon Fresh obsługuje inną grupę demograficzną kupujących niż sklepy Whole Foods . Przede wszystkim klienci Whole Foods preferują składniki organiczne zamiast najbardziej przystępnych cen, podczas gdy ci, którzy szukają wartości, najpierw zwracają się do Amazon Fresh (na miejscu) lub amazon.com (online).

Dodanie Amazon Fresh strategicznie zwiększa potencjalny udział Amazona w rynku całej branży spożywczej.

Amazon kontra Instacart: Utrata popytu na pośrednika

Inicjatywy Amazona dotyczące zakupów w sklepach postawiły firmę w lepszej sytuacji niż rywale skupieni wyłącznie w Internecie, tacy jak Instacart.

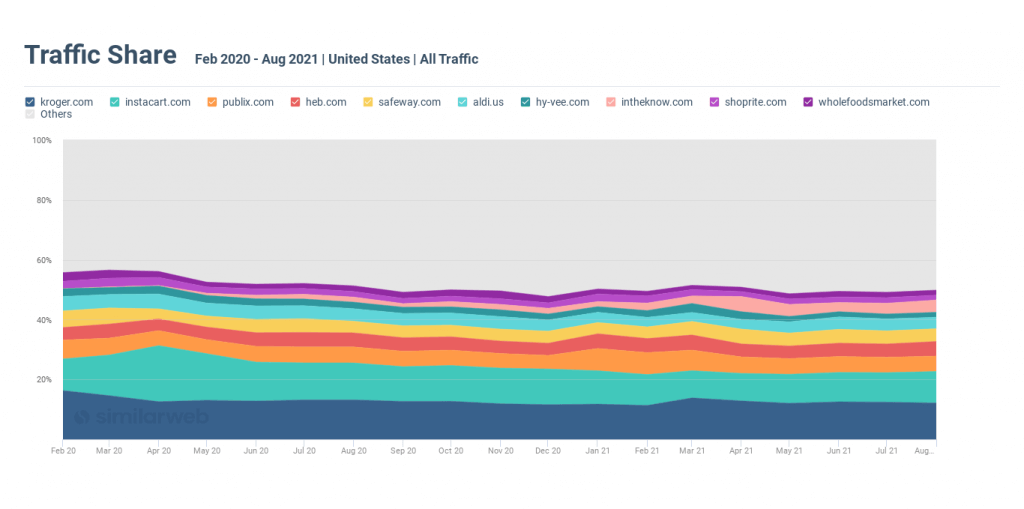

W szczytowym momencie pandemii Instacart skorzystał na popycie na zakupy online. Udział kuriera w ruchu między sklepami spożywczymi wzrósł do 18,8% w branży spożywczej online w kwietniu 2020 r. Do czerwca wyparł Kroger, największą w kraju sieć sklepów spożywczych , z pierwszego miejsca.

Wzrost ten odzwierciedlał zwiększone zapotrzebowanie konsumentów na zakupy u lokalnych, zaufanych sprzedawców detalicznych, którzy korzystali z Instacart, aby łączyć ich, gdy nie mogli fizycznie kupować w sklepach.

Sytuacja uległa zmianie, gdy detaliści stacjonarni ulepszyli swoje opcje handlu elektronicznego, a ludzie wrócili do zakupów w sklepach.

Odzwierciedlając tę zmianę, udział Instacarts w ruchu spadł do 9,8% w lipcu tego roku – prawie o połowę od szczytowego poziomu 18,8% w szczytowym momencie pandemii.

Udział ruchu Instacart zmniejszył się od szczytu pandemii

Ekspansja Amazona w branży spożywczej w sklepach zapewniła mu lepszą pozycję na zmieniającym się rynku.

Aby uzyskać więcej informacji na temat Instacart, zapoznaj się z naszą ostatnią analizą .

3. Różnorodne internetowe marki spożywcze zaspokajają preferencje konsumentów

Pomimo nieprzewidywalnej pandemii i rozwoju Amazon Grocery, Amazon's Whole Foods ( wholefoodsmarket.com ) odnotował stały udział ruchu (oscylujący wokół 1,8%) w całym przemyśle spożywczym online . Ta niezłomność świadczy o silnej lojalności wobec marki i solidnej pozycji w Internecie i poza nim.

Podczas gdy internetowy biznes spożywczy Amazon kwitnie, Whole Foods nie wydaje się tracić klientów. W rzeczywistości „Whole Foods” było wyszukiwanym hasłem na siódmym miejscu w całej branży spożywczej online z liczbą wyszukiwań na poziomie 1,7 miliona w sierpniu tego roku, co odzwierciedla jego znaczenie jako kluczowego ramienia biznesowego dla długoterminowego sukcesu Amazona w branży spożywczej.

4. Rozwój marek własnych (1P) zapewnia trwałą rentowność

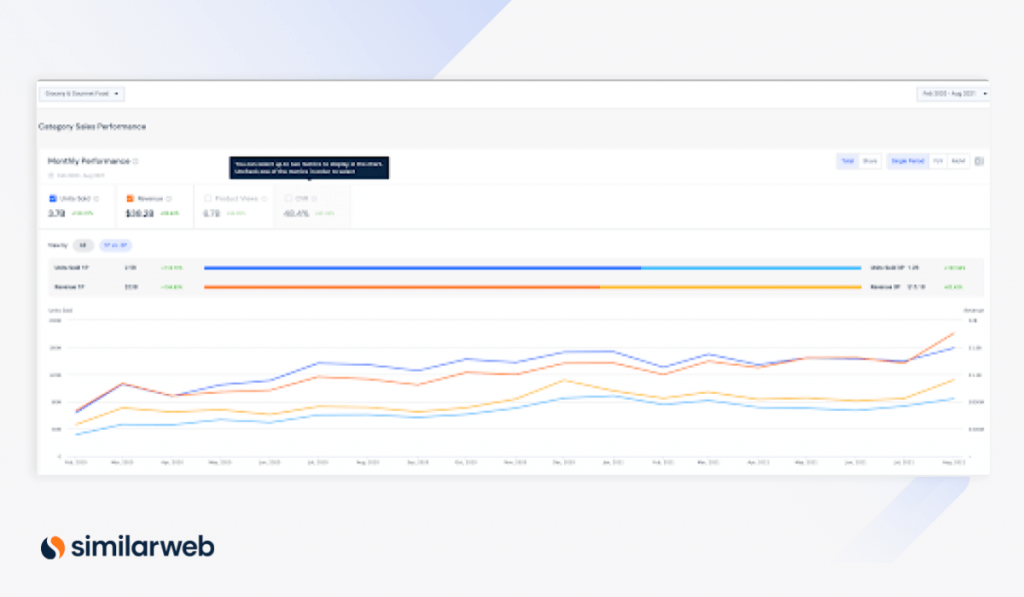

Ponad połowa z pięciu największych marek artykułów spożywczych Amazon to marki 1P – lub produkowane bezpośrednio przez Amazon. Marki 1P mogą pochwalić się obfitymi źródłami przychodów, a marże zysku są o 20-30% wyższe niż marki innych firm (3P).

Na przykład Whole Foods jest czołową marką 1P na amazon.com, z 475 milionami sprzedaży jednostkowej i 2 miliardami dolarów przychodu od lutego 2020 r., po raz kolejny wzmacniając wpływ i znaczenie zaufania i lojalności konsumentów.

Inne zwycięskie marki 1P w tym przedziale czasowym to:

- Happy Belly : 73,7 miliona sprzedanych egzemplarzy; 256 milionów dolarów przychodów

- 365 Wartość codzienna : 53,9 miliona sprzedanych egzemplarzy; 255,6 mln USD przychodów

Ogółem sprzedaż jednostek 1P dla Amazon's Grocery wzrosła o 118,7% od lutego 2020 r. (63,9 mln) do sierpnia 2021 r. (159 mln), a przychody wzrosły o 104,8% (668 mln USD do 1,8 mld USD) w tym samym okresie.

Marki 1-osobowe a marki 3-osobowe (za pośrednictwem Shopper Intelligence)

Ponownie, wzrost marek 1P w Grocery & Gourmet przewyższa wzrost w amazon.com. W tym samym czasie liczba sprzedanych jednostek wzrosła o 39,7%, a przychody o 44,5%.

Wzorce te wskazują, że sklep spożywczy jest najlepszą drogą dla Amazon do promowania swoich bardziej dochodowych marek 1P.

W starciu łeb w łeb z mega eTailer Walmart Amazon wciąż wygrywa

Podobnie jak Amazon , Walmart rozszerzył swój sektor spożywczy. Wizyty na komputerach stacjonarnych w kategorii artykułów spożywczych Walmart wzrosły o 165% z 8,5 miliona w lutym 2020 r. do 22,5 miliona dzisiaj.

Istnieją jednak oznaki, że wzrost spożywczy Walmart spowalnia. Miesięczny ruch jest teraz o 7,5 miliona mniejszy od czasu, gdy w kwietniu 2020 r. wzrósł do prawie 30 milionów. Tymczasem organiczne kliknięcia Amazona, które również wzrosły w kwietniu, nadal rosną.

Nakładanie się kupującego

Ponadto, chociaż 15,7% kupujących na Amazon odwiedza stronę walmart.com w poszukiwaniu produktów spożywczych tego samego dnia, liczba ta spadła z wysokiego poziomu 18,7% w kwietniu 2020 r., co sugeruje, że ta pierwsza strona zyskuje większą kontrolę nad rynkiem.

Klienci Walmarts zarówno w przeszłości, jak i dziś wydają się mniej zainteresowani kupowaniem artykułów spożywczych na stronie amazon.com . Zaledwie 4,8% odwiedziło amazon.com w porównaniu z wysokim poziomem 6,1% w kwietniu 2020 r., kupujący mieli mniej możliwości kupowania artykułów spożywczych online.

Odsetek odwiedzin strony internetowej walmart.com, które prowadzą do kategorii produktów spożywczych, wzrósł o 5 punktów procentowych z 8,5% w lutym 2020 r. do 13,2% obecnie, ale spadł z najwyższego poziomu 16,4% w lutym 2021 r., co mogło wynikać ze zmniejszonego zainteresowania konsumentów wychodzenia z domu na zakupy w chłodniejsze zimowe dni (od listopada 2020 r. do tego czasu obserwujemy stały wzrost udziału segmentu).

Aby uzyskać więcej informacji na temat tej bitwy, sprawdź nasz ostatni post na temat Amazon kontra Walmart.

Końcowe przemyślenia

Bitwa w branży spożywczej online wciąż się zaostrza, przez co odpowiednia inteligencja cyfrowa staje się coraz ważniejsza, aby odnieść sukces w tej branży.

Aby wyciągnąć nasze spostrzeżenia dotyczące handlu elektronicznego, wykorzystaliśmy podobne analizy klientów internetowych i analizy analityczne . Aby dowiedzieć się więcej, umów się na prezentację z jednym z naszych ekspertów.