Indyjski rynek dostaw żywności: ewolucja i droga przed nami

Opublikowany: 2020-09-28Sektor FoodTech w Indiach był świadkiem powstania ponad 1500 start-upów i od 2014 roku przyciągnął 4 mld USD+ finansowania venture

Biorąc pod uwagę ich doświadczenie w logistyce, technologii, sztucznej inteligencji/ML oraz istniejącą bazę klientów i flotę dostawczą, operatorzy dostaw żywności są wyjątkowo przygotowani do wejścia w szybki handel

Wielomarkowe kuchnie w chmurze, handel subskrypcyjny, automatyzacja kuchni, internet rzeczy w restauracjach, alternatywne kategorie żywności, modele DIY/D2C i doświadczenia w domu to tylko niektóre z innych możliwości w tym sektorze w świecie po Covid.

Foodtech, zwłaszcza dostawa żywności, był jednym z najbardziej gorących sektorów dyskusji w ciągu ostatnich pięciu lat i być może takim, który od czasu do czasu przyciągał różnych krytyków i zwolenników.

Po raz pierwszy zetknąłem się z sektorem, kiedy pracowałem w Unilazer, gdzie byłem częścią zespołu ds. transakcji, który kierował inwestycją w Maroosh – kuchnia libańska skupiała się na sieci QSR. W ramach due diligence transakcji miałem okazję poznać sedno budowania i prowadzenia biznesu spożywczego w Indiach. Fascynujące było dowiedzieć się, jak globalni gracze, tacy jak Dominos i McDonalds, budowali swój łańcuch dostaw i logistykę ostatniej mili w Indiach w czasie (połowa lat 90.), gdy podstawowa infrastruktura po prostu nie istniała.

Te wnioski przydały się, kiedy dołączyłem do Accel w 2014 roku. Moja pierwsza inwestycja w firmie dotyczyła przestrzeni dostarczania żywności. Miałem szczęście współprowadzić (wraz z Partnerem) inwestycję funduszu Serii A (pierwsza runda instytucjonalna) w Swiggy. W czasie inwestycji Swiggy był małym zespołem wykonującym około 100 transakcji dziennie. W ciągu ostatnich pięciu lat firma nawiązała współpracę z jednymi z najlepszych inwestorów w ekosystemie i stała się jednym z największych operatorów dostaw żywności w kraju. Praca z założycielami (Sriharsha, Nandan i Rahul) oraz wczesnym zarządem była ogromną przyjemnością i odegrała niewielką rolę w pierwszych trzech latach działalności firmy.

Korzystam z okazji, aby podzielić się przemyśleniami na temat ewolucji sektora dostaw żywności w Indiach i możliwości, które stoją przed nami.

Ewolucja Indii FoodTech (krótkie podsumowanie)

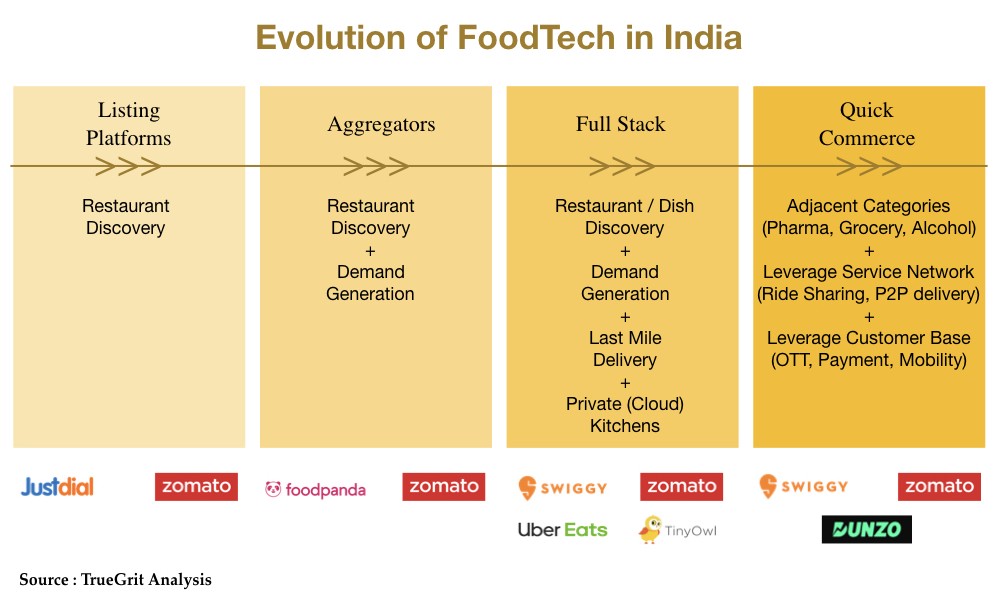

Fala technologii żywnościowej dotarła do indyjskich wybrzeży na początku dekady, kiedy uruchomiono pierwsze platformy z listą restauracji (FoodTech 1.0).

Z biegiem czasu, w miarę pogłębiania się partnerstw między restauracjami i graczami z branży technologii żywności, model przekształcił się w model agregatora (FoodTech 2.0), który koncentrował się na odkrywaniu restauracji i generowaniu popytu, ale pozostawił dostawę na ostatnim etapie do restauracji.

Chociaż model agregatora dobrze poradził sobie z odkrywaniem restauracji i generowaniem popytu, nie uwzględniał ekonomii po stronie podaży (wydajność dostawcy, koszty ogólne itp.), a także doświadczeń konsumentów, które były bardzo zepsute (niekonsekwentny czas dostawy, brak śledzenie zamówień w czasie rzeczywistym, niewłaściwe pakowanie, higiena itp.) w danym czasie.

Te luki w potrzebach na rynku doprowadziły do powstania agregatorów hiperlokalnych lub na żądanie (FoodTech 3.0), dzięki którym te start-upy ewoluowały, aby posiadać cały stos żywności (odkrywanie restauracji/dania, przygotowywanie potraw, generowanie popytu i dostawa na ostatnim etapie).

Jesteśmy teraz świadkami czwartej ewolucji sektora, w której duże, uznane jednorożce z branży technologii żywności wykorzystują swoją wiedzę w zakresie usług i bazę klientów, aby rozszerzyć się na sąsiednie kategorie.

FoodTech 3.0 i gorączka złota…

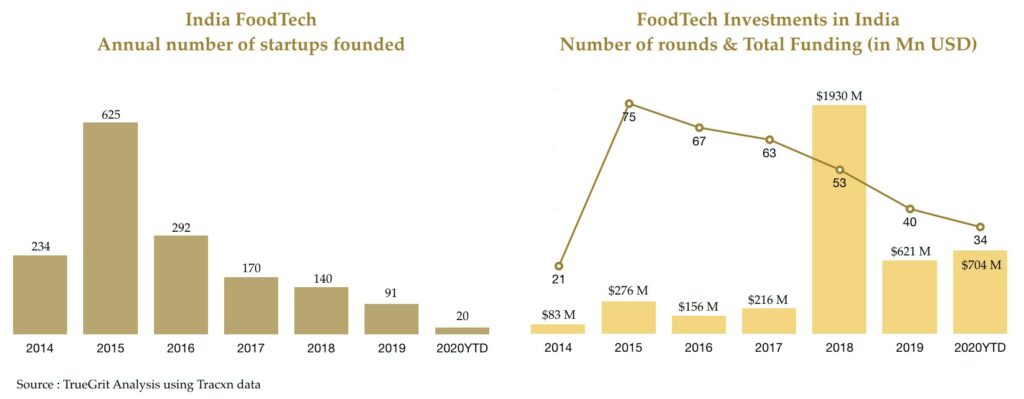

Wraz z pojawieniem się FoodTech 3.0, sektor doświadczył gwałtownego wzrostu w 2014 i 2015 roku – zarówno pod względem start-upów, jak i rund inwestycyjnych.

W ciągu dwóch lat powstało ponad 850 startupów zajmujących się technologiami spożywczymi – niektóre z nich zidentyfikowały model biznesowy, podczas gdy większość nadal eksperymentuje z różnymi osiami.

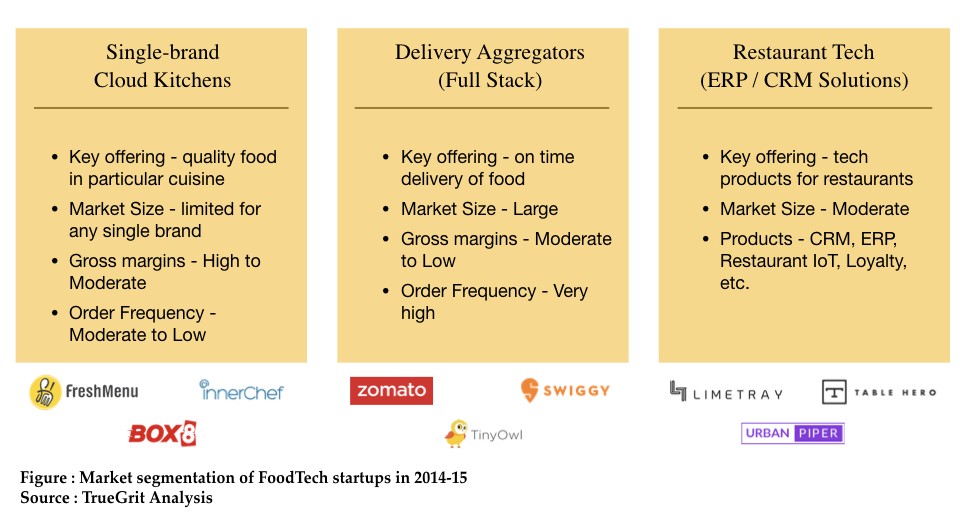

Rynek w tamtym czasie można było ogólnie podzielić na trzy kluczowe segmenty:

Podczas gdy jednomarkowy model kuchni w chmurze oferował zdrowe marże brutto, agregatory dostarczania zajęły się większym problemem, a tym samym większą szansą rynkową.

Po gwałtownym wzroście w 2015 r. nastąpiła faza ponownej kalibracji w latach 2016-17, kiedy wiele takich jednomarkowych startupów kuchni w chmurze, takich jak Dazo, Spoonjoy, Eatlo i EatOnGo, które cieszyły się zdrowym początkiem, musiało albo zamknąć sklep, albo zdecydować się na sprzedaż awaryjną / zostań nabyty. Faasos, który okazał się silny w tym segmencie, przestawił się na wielomarkowy model kuchni w chmurze i przemianował się na żywność REBEL.

Chociaż segment agregatorów dostarczania full stack okazał się zwycięzcą, oni również stanęli przed egzystencjalnymi pytaniami dotyczącymi ekonomiki jednostek i rentowności.

Po potwierdzeniu na poziomie miasta opłacalnej ekonomiki jednostek, segment dostaw żywności doświadczył odrodzenia w 2018 roku, kiedy zarówno Swiggy, jak i Zomato zebrali duże rundy finansowania. Byliśmy również świadkami pewnej konsolidacji w sektorze, kiedy Ola przejęła Foodpandę, a Zomato przejęła jednostkę UberEats India.

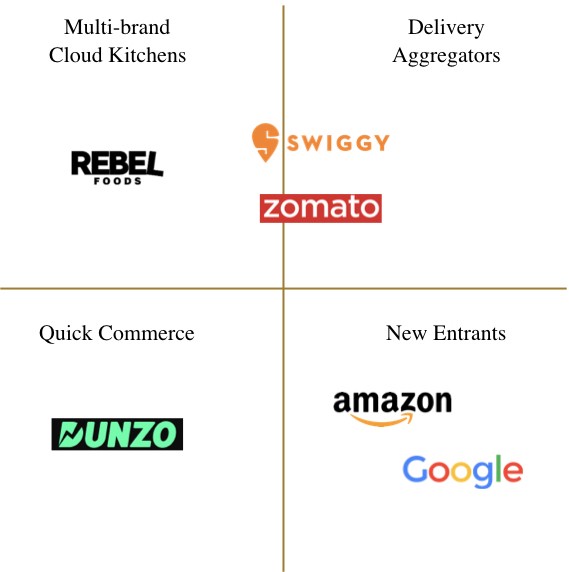

Obecnie krajobraz dostaw żywności w Indiach jest zdominowany przez następujące firmy:

Wpływ Covid

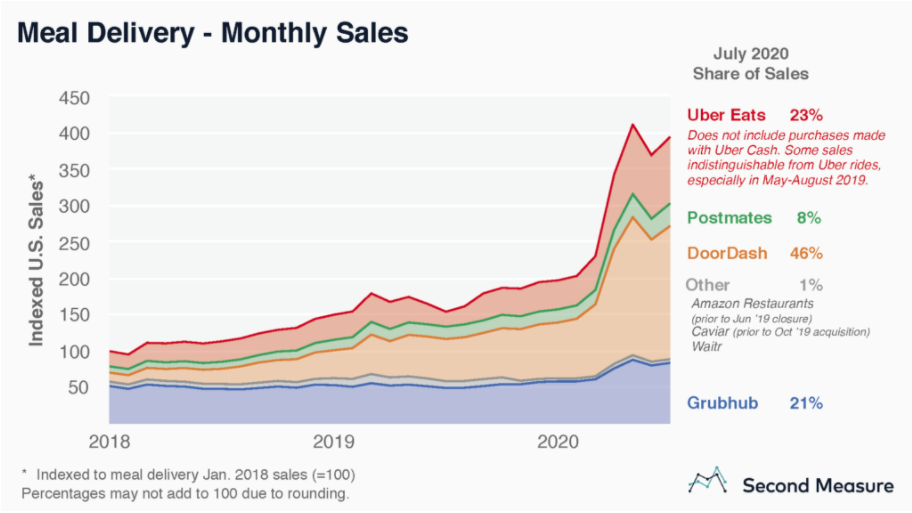

Globalnie segment dostaw żywności cieszy się silnym wiatrem w plecy ze względu na Covid, ponieważ ludzie przestawiają się na jedzenie w domu z jedzenia poza domem. Zgodnie z analizą Second Measure, skumulowana sprzedaż brutto w czterech największych agregatorach dostaw żywności w USA (DoorDash, UberEats, GrubHub, Postmates) prawie się podwoiła podczas pandemii.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

W Europie Delivery Hero (który jest również udziałowcem Zomato poprzez przejęcie Zomato UAE) prawie podwoił swoją kapitalizację rynkową między marcem a sierpniem.

Co więcej, miesiące pandemii były również świadkami znacznej aktywności konsolidacyjnej w sektorze, gdy Just Eat Takeaway ogłosiło przejęcie Grubhub za 7,3 mld USD w transakcji na wszystkie akcje, a Uber ogłosił przejęcie Postmates za 2,65 mld USD w transakcji na wszystkie akcje .

Jednak w Indiach dostawa żywności odczuła poważny negatywny wpływ z powodu Covid. W pierwszych tygodniach spreadu wielkość dostaw dla większości platform internetowych spadła do 20-30% czasu przed covid. Ten odwrotny trend w segmencie w Indiach można przypisać przede wszystkim trzem przyczynom:

Ogólnokrajowa blokada wywołana rozprzestrzenianiem się koronawirusa

Ogólnokrajowa blokada ogłoszona 24 marca 2020 r. doprowadziła do nagłego zamknięcia kraju, co doprowadziło do tego, że ponad 95% restauracji notowanych na platformach dostawczych zamyka drzwi dla dostaw żywności.

Exodus pracowników migrujących

Zamknięcie doprowadziło również do exodusu pracowników migrujących z dużych miast do ich rodzinnych miast. Ci pracownicy migrujący stanowią większość floty dostawczej dla internetowych dostawców żywności. W związku z tym, nawet po zniesieniu krawężników blokujących, operatorzy dostaw stanęli w obliczu problemu z dostawami i zajęło trochę czasu, aby zaopatrzenie było gotowe do pracy.

Nastroje konsumentów i zwrot w kierunku domowej kuchni

We wczesnych dniach pandemii chłopiec dostawczy z jednego z głównych operatorów dostaw uzyskał pozytywny wynik testu na Covid. Zaszkodziło to nastrojom konsumentów i zaufaniu do standardów bezpieczeństwa dostawców żywności, powodując przejście na gotowanie w domu. W przeciwieństwie do Stanów Zjednoczonych i Europy, gdzie alternatywą dla jedzenia poza domem jest przede wszystkim dostawa, w Indiach alternatywą może być dostawa lub gotowanie w domu.

Od września ilość dostaw żywności powróciła do 60%-80% czasu sprzed choroby. Wynika to z rygorystycznych środków bezpieczeństwa (takich jak dwuwarstwowe opakowanie, dezynfekcja chłopca przy dostawie, śledzenie dezynfekcji żywności i kuchni, płatności bezgotówkowe, dostawa zbliżeniowa) wprowadzonych przez operatorów dostaw w celu odzyskania zaufania klientów. Co więcej, ci operatorzy dostaw próbowali również wejść w sąsiednie kategorie, takie jak dostawy artykułów spożywczych, farmaceutycznych i alkoholi, aby zwiększyć swoją górną linię poprzez zwiększenie ARPU zmniejszonej bazy klientów.

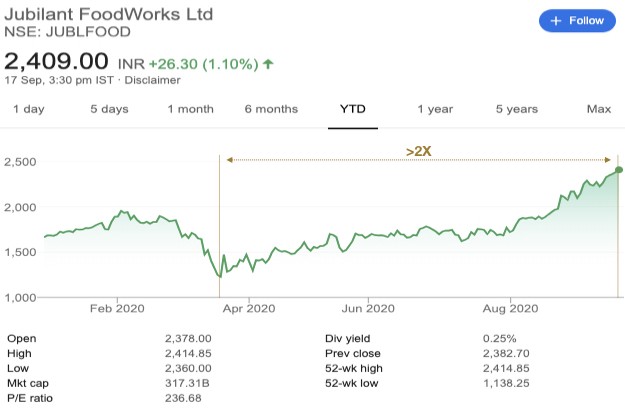

Jedną z firm dostarczających żywność, która przeszła próbę Covid w Indiach i zasługuje na wzmiankę jest Jubilant Foodworks – firma posiada master-franczyzę Dominos w Indiach. Od marca kapitalizacja rynkowa firmy wzrosła ponad dwukrotnie.

FoodTech 4.0 i droga przed nami

Wejdź do Gigantów!

Wykorzystując spadek wolumenu sprzedaży Swiggy i Zomato dotkniętych chorobą krowią, globalni giganci technologiczni – Amazon i Google – uruchomili własne oferty dostaw żywności w Indiach. Chociaż to jeszcze bardziej potwierdza wielkość możliwości w Indiach, rzuca to bezpośrednie wyzwanie dla rodzimego duopolu Swiggy-Zomato.

Amazon, który od maja pilotuje Amazon Food w niektórych częściach Bangalore, najprawdopodobniej będzie działał na podobnym modelu (do Swiggy i Zomato), wykorzystując wiedzę o usługach i dostawach, którą zbudowała w kraju dzięki swoim ofertom, takim jak Amazon Prime Now i Amazon Świeży.

Jednak Google będzie działać w modelu innej firmy, podobnie jak działa w Stanach Zjednoczonych, gdzie dostawę ostatniej mili realizują firmy takie jak DoorDash, Postmates itp. W Indiach Google współpracuje z Dunzo i innymi zewnętrznymi interfejsami API dla dostawy ostatniej mili. Ciekawe, czy Google patrzy na Swiggy i Zomato jako na konkurentów lub potencjalnych partnerów.

Pojawienie się „szybkiego handlu”

Quick Commerce to nowa generacja e-commerce, która koncentruje się na rozwiniętej klasie konsumentów (w szczególności jednoosobowych gospodarstwach domowych, DINKach i osobach starszych), która ceni szybkość, wygodę i doświadczenie ponad cenę. Ta klasa konsumentów woli kupować małe ilości artykułów na małe bilety niż zakupy z dużymi rabatami. Model wykorzystuje centralnie zlokalizowane sklepy w chmurze, aby zapewnić lepszą obsługę klienta niż tradycyjny model e-commerce, który opiera się na dużych magazynach zbudowanych na obrzeżach miasta. Poniższa infografika Delivery Hero dobrze wyjaśnia koncepcję szybkiego handlu:

Biorąc pod uwagę ich doświadczenie w logistyce, technologii, sztucznej inteligencji/ML oraz istniejącą bazę klientów i flotę dostawczą, operatorzy dostaw żywności w Indiach mają wyjątkową pozycję do wejścia w szybki handel. Dunzo, który zalicza Google do swoich inwestorów, wcześnie wprowadził się w kosmos. Niedawno byliśmy świadkami, jak Zomato i Swiggy wkraczają w sąsiednie branże, takie jak dostawa artykułów spożywczych, alkohol i farmaceutyki. Szybki handel wydaje się naturalnym rozszerzeniem dla dostawców żywności.

Ponowne pojawienie się kuchni w chmurze

Prawdopodobnie najbardziej ucierpiał segment gastronomiczny z powodu pandemii, w której liczba odwiedzin w większości restauracji spadła poniżej 20% czasu przed pandemią.

Według różnych raportów branżowych szacuje się, że blisko 40%-45% restauracji może zniknąć z działalności z powodu utrzymujących się wysokich czynszów najmu, zwiększonych kosztów stałych (z powodu nowych norm sanitarnych i dystansu społecznego) oraz zmniejszonej odwiedzalności.

Restauracje, które dostosowują się do formatu dostawy i technologii, mogą przetrwać, ale poza tym przyszłość niestety wygląda ponuro, chyba że wkrótce pojawi się szczepionka.

To prowadzi mnie do przekonania, że model Cloud Kitchen (czyli wirtualne kuchnie, ciemne kuchnie, kuchnie duchów) ma powrócić, choć w nowym awatarze, w świecie post-Covid.

Nacisk zostanie położony na budowanie od podstaw kuchni zoptymalizowanych pod kątem dostarczania klientom wysokiej jakości, higienicznej i zdrowej żywności. Przyjmowane będą nowsze SOP, które zapewnią najwyższe standardy bezpieczeństwa w każdym punkcie styku. Możemy również być świadkami większej automatyzacji kuchni (możliwość zabłysnięcia dla startupów zajmujących się robotyką) i innowacji w zakresie składników na poziomie naczyń.

Z mojego punktu widzenia mogą istnieć trzy możliwości:

Zwiększona aukcja na platformach dostawczych

Istniejące samodzielne lub małe sieci restauracji jadalnych na zewnątrz przeobrażają się w restauracje tylko z dostawą i korzystają z istniejącej infrastruktury dostawczej i kuchennej, oferowanej przez agregatory dostaw

Wielomarkowe kuchnie w chmurze

Większe grupy hotelarskie mogą zdecydować się na nawiązanie współpracy i uruchomienie własnych kuchni komisowych z wykorzystaniem istniejącej lub nowej infrastruktury i zbudowanie wielomarkowych kuchni w chmurze, podobnych do żywności REBEL.

Być może nowy rynek kuchni w chmurze :

To zapewnia dostawę tylko samodzielnych kuchni w chmurze, a tym samym jest w stanie zaoferować lepszą ekonomię restropreneurom

Inne trendy i możliwości

Wzrost handlu subskrypcjami

Zaufanie konsumentów, zbudowane w oparciu o wysokie standardy bezpieczeństwa i higieny, będzie miało kluczowe znaczenie dla sukcesu agregatorów dostaw żywności po Covid. Zwiększone zaufanie do platformy lub marki powinno prowadzić do wyższych subskrypcji. Modele subskrypcyjne oparte na elementach o dużej powtarzalności i wysokiej częstotliwości powinny zyskać większą akceptację po Covid.

Automatyka kuchenna i restauracja IOT

Wraz z przyjęciem nowych SOP po Covid, nastąpiłby wzrost automatyzacji w kuchniach i restauracjach. Podczas gdy zrobotyzowane przygotowywanie żywności wciąż jest daleko, można spodziewać się automatycznych linii montażowych żywności w kuchniach oraz zrobotyzowanej obsługi żywności w restauracjach i bufetach.

Wzrost w kategoriach żywności alternatywnej

Podczas gdy globalnie konsumpcja mięsa spada, w Indiach (podobnie jak w Chinach) obserwujemy wzrost spożycia mięsa wraz ze wzrostem dochodów. A ponieważ baza mięsna w Indiach jest wciąż niewielka, nie widzę w najbliższym czasie zbyt wielu okazji na analogi mięsa. Jednak może istnieć ogromny potencjał w kategorii alternatywnych białek (roślinnych lub innych) i alternatywnych kategorii mleka (roślinnego, bez orzechów, owsa itp.).

Modele DIY i bezpośrednio do marek konsumenckich :

Marki żywności paczkowanej, szczególnie w kategoriach takich jak zdrowe przekąski, żywność wegańska i gotowe do spożycia posiłki, powinny odnotować gwałtowny wzrost popytu wśród konsumentów. Co więcej, start-upy DIY i dostawcy zestawów posiłków powinni wreszcie znaleźć odbiorców wśród indyjskich konsumentów, którzy odkryli nową miłość do gotowania w domu. Te startupy typu „zrób to sam” i marki D2C mogą wykorzystać doświadczenie w zakresie usług i infrastrukturę dostaw zbudowaną przez agregatorów dostaw, aby dotrzeć bezpośrednio do klienta.

Doświadczenia w domu

Ponieważ restauracje są teraz zmuszone do działania na poziomie 30%-50%, wiele z nich zacznie oferować domowe doświadczenia małym grupom ludzi, aby sprostać ekonomii restauracji. Co więcej, wysokiej klasy szefowie kuchni, którzy specjalizują się w ekskluzywnych doznaniach kulinarnych, mogą również przestawić się na oferowanie domowych doświadczeń butikowych. Odkrywanie i rezerwowanie takich doświadczeń może być świetną, samodzielną okazją dla rynku internetowego lub dodatkowym wertykalnym rynkiem dla operatorów dostaw żywności.

Przestrzeń Foodtech stale się rozwija i nie mogę się doczekać, aby zobaczyć, co przyniesie przyszłość. Chętnie podzielę się moją perspektywą, jeśli jesteś inwestorem inwestującym w sektorze lub przedsiębiorcą próbującym czegoś nowego w branży.

Ten artykuł został po raz pierwszy opublikowany na LinkedIn i został powielony za zgodą.

Zastrzeżenie : Wszystkie myśli, poglądy i opinie wyrażone w tym artykule są moimi własnymi i nie reprezentują opinii jakiegokolwiek podmiotu, z którym byłem, jestem teraz lub będę związany w przyszłości. Ponadto artykuł nie jest skierowany do żadnych inwestorów ani potencjalnych inwestorów i nie stanowi oferty sprzedaży – ani zachęty do złożenia oferty kupna – jakichkolwiek papierów wartościowych i nie może być używany ani nie można na nim polegać przy ocenie zalet jakiejkolwiek inwestycji . Treść nie powinna być interpretowana jako porada inwestycyjna, prawna, podatkowa lub inna ani w żaden sposób na niej polegać.