Indyjski krajobraz Agritech dojrzał do inwestycji VC

Opublikowany: 2020-08-22W ciągu ostatnich kilku lat sektor agritech cieszył się silnymi wiatrami w plecy, które doprowadziły do wzrostu zainteresowania VC

Indie są domem dla ponad 500 startupów Agritech, które zebrały łącznie ~ 250 mln USD w finansowaniu venture w 2019 r.

Chociaż w różnych segmentach rolników istnieją szerokie wyzwania sektorowe, w każdym z nich istnieją specyficzne, niezaspokojone potrzeby, które oferują możliwość budowania dużych firm wspieranych kapitałem wysokiego ryzyka

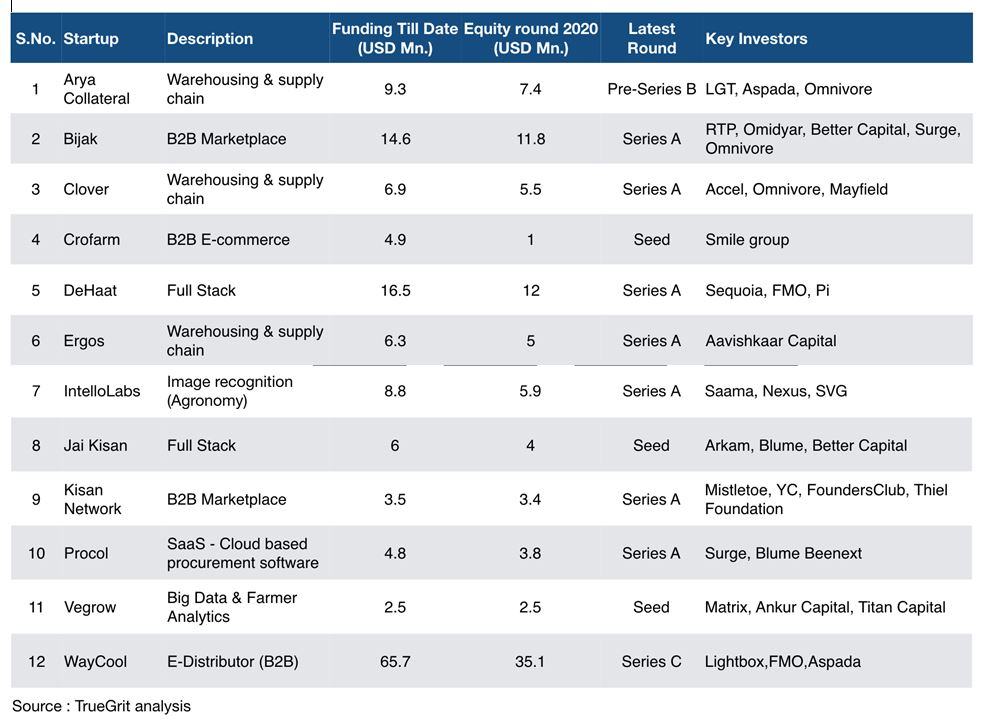

W ciągu ostatnich kilku lat byliśmy świadkami gwałtownego wzrostu inwestycji VC w przestrzeni agritech – Arya Collateral Warehousing Services Pvt. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow między innymi.

Za moich czasów Accel agritech był sektorem wschodzącym. Szanse rynkowe były ogromne, ale pula wysokiej jakości startupów i zespołów założycielskich w kraju była niewielka. Mój pierwszy kontakt z sektorem miał miejsce za pośrednictwem Agrostar. Miałem szczęście współprowadzić (wraz z partnerem) rundę inwestycji funduszu Serii B w spółkę. Po inwestycji firma zebrała w 2018 r. rundę serii C o wartości 27 mln USD. Praca z założycielami (Shardul i Sitanshu) była ogromną przyjemnością i odegrała niewielką rolę w podróży Agrostar.

Chociaż tylko zarysowałem powierzchnię i w żadnym razie nie uważam się za eksperta w dziedzinie agrotechniki, jest to moja skromna próba zebrania moich myśli i doświadczeń zdobytych w ciągu ostatnich kilku lat śledząc sektor agrotechniczny w Indiach.

Perspektywa makro dla rolnictwa

Indie posiadają drugą co do wielkości ziemię rolniczą na świecie (>150 mln ha) i przyczyniają się do około 10% światowej produkcji rolnej. Rolnictwo i sektory pokrewne przyczyniają się w przybliżeniu do 14% (276 miliardów dolarów w FY20) PKB kraju. Sektor nadal jest podstawowym źródłem utrzymania dla prawie 58% ludności kraju, co czyni go ważnym nie tylko z punktu widzenia gospodarczego, ale także społecznego. Jednak do tej pory nie byliśmy świadkami pojawienia się jednorożca technologicznego z sektora.

W sektorze istnieje wiele wyzwań, które w przeszłości powodowały utrudnienia w jego rozwoju. Gospodarstwa gruntowe w Indiach są bardzo rozdrobnione, co prowadzi do słabej ekonomiki jednostkowej dla rolników. Ponad 70% ziem uprawnych jest nawadnianych (i nie nawadnianych), co prowadzi do niskich plonów. Większość czynności rolniczych, zarówno przed, jak i po zbiorach, jest wykonywana ręcznie, co jeszcze bardziej przyczynia się do niskiej wydajności i nieefektywnej ekonomii. Łańcuch dostaw produktów rolnych jest bardzo rozdrobniony i zepsuty, co sprawia, że nabywanie środków produkcji (we właściwej cenie) jest dużym wyzwaniem dla rolników. Brak przejrzystości/odkrycia cen i istnienie pośredników bardzo utrudnia rolnikom sprzedaż produktów w optymalnym punkcie cenowym.

Nieodłączne wyzwania strukturalne sprawiły, że rolnictwo stało się nieatrakcyjnym sektorem, w który mogliby zapuszczać się przedsiębiorcy nowej ery. Po stronie inwestycyjnej, podczas gdy większość VC doceniała samą wielkość możliwości rynkowych, zawsze brakowało przekonania o skalowalności, monetyzacji i dystrybucji w sektorze. Co więcej, nie było wielu wykształconych zespołów założycielskich, które dobrze rozumiały budowanie agrobiznesu w Indiach. Jednak sytuacja zaczęła się zmieniać.

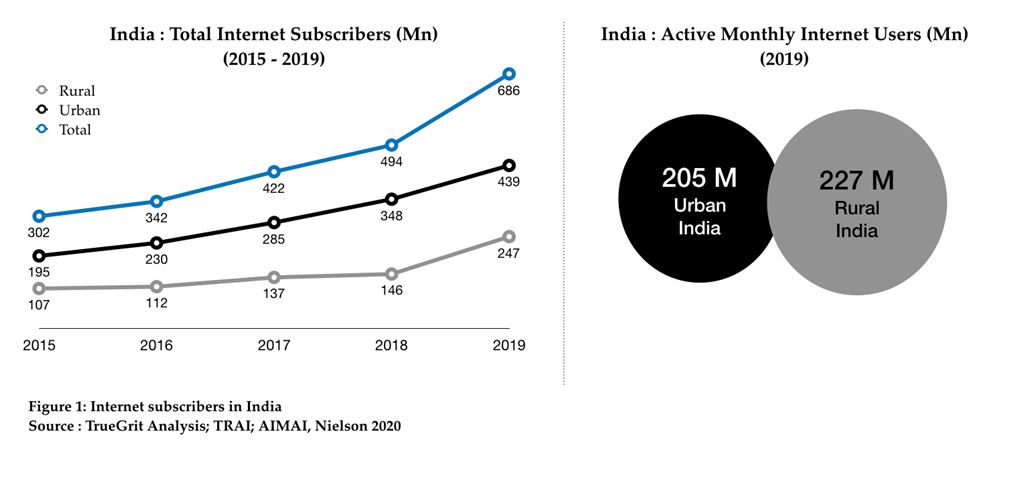

W ciągu ostatnich kilku lat sektor cieszył się silnymi wiatrami w plecy, które doprowadziły do wzrostu zainteresowania VC tą przestrzenią. Spadające koszty danych i pojawienie się Jio doprowadziły do wzrostu penetracji Internetu i smartfonów wśród rolników. Wraz z wprowadzeniem UPI rolnicy powoli przyzwyczajają się do zawierania transakcji online. Co więcej, pojawiło się wiele korzystnych polityk i inicjatyw rządowych, takich jak PM-KISAN, PM-AASHA, PMSKY, PM-KMY, które podnoszą na duchu rolników i przynoszą korzyści zainteresowanym stronom w całym łańcuchu wartości. Wygląda na to, że agritech jest teraz wyjątkowo przygotowany na zmiany za pomocą technologii.

Szansa rynkowa Agritech

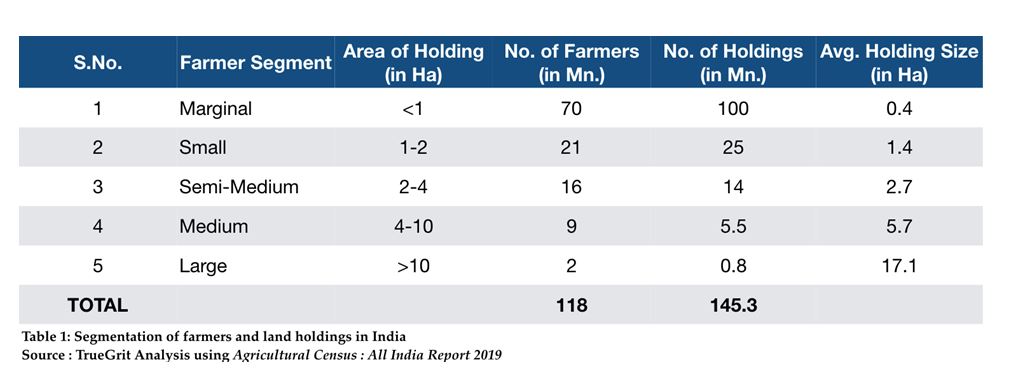

W Indiach jest około 118 milionów rolników prowadzących ponad 145 milionów gospodarstw rolnych. Z tych 145 Mn+ gospodarstw rolnych, ponad 85% to gospodarstwa marginalne i małe (tj. <2 ha), a tylko 0,5% to duże (tj. >10 ha):

Chociaż w poszczególnych segmentach rolników istnieją szerokie wyzwania sektorowe, w każdym z nich istnieją specyficzne, niezaspokojone potrzeby, które dają możliwość budowania dużych przedsiębiorstw wspieranych kapitałem wysokiego ryzyka.

Jak widzę, możliwości agrotechnologiczne w Indiach można ogólnie podzielić na następujące cztery segmenty:

Powiązania rynkowe

Są to start-upy budujące rynek/platformę do pozyskiwania środków produkcji rolnej (rolnik po stronie popytu) i sprzedaży produktów (rolnik po stronie podaży) w oparciu o silną grę treści agronomicznych. Rolnicy w Indiach mają niewielką wiedzę na temat tego, jakie rośliny uprawiać, aby osiągnąć maksymalne korzyści ekonomiczne. Duża część decyzji „co uprawiać” opiera się na sprzedaży produkcji w poprzednim sezonie wegetacyjnym. Ponadto informacje na temat technik/procesów przed zbiorem i po zbiorze są ograniczone.

Nie ma przejrzystości w zakresie cen produktów i dostępnych spreadów SKU. Co więcej, łańcuch dostaw produktów rolnych jest bardzo rozdrobniony i zepsuty, a dostęp detaliczny jest ograniczony do poziomu Taluka. Dostawa na ostatniej mili prawie nie istnieje, z wyjątkiem kilku dużych wiosek w trzech najbardziej rolniczych stanach.

Daje to ogromne możliwości wprowadzenia zmian na rynkach wejścia/wyjścia i platform agronomicznych. Niektóre z finansowanych startupów w przestrzeni agro-input to Agrostar, BigHaat, DeHaat i Gramophone, a w przestrzeni sprzedaży wyjściowej są Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart i Istnieje kilka samodzielnych platform treści agronomicznych, takich jak Reuters Market Light, które miały początkowy sukces w skalowaniu, ale trudno było znaleźć odpowiedni model monetyzacji.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

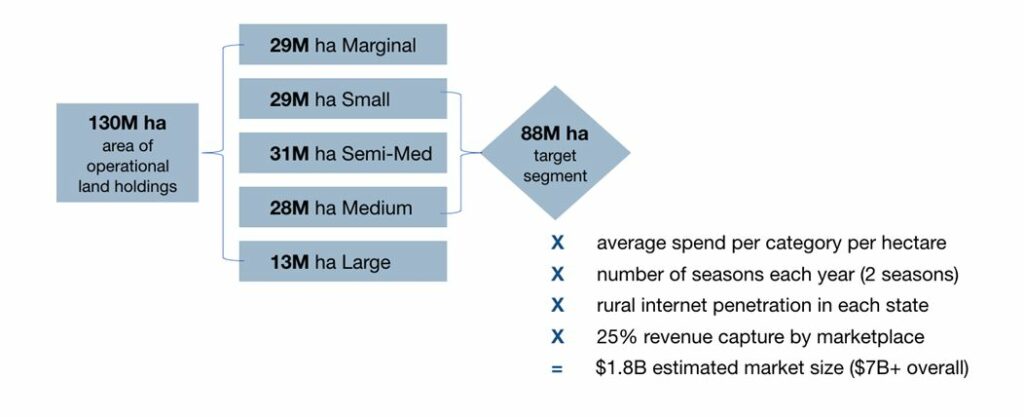

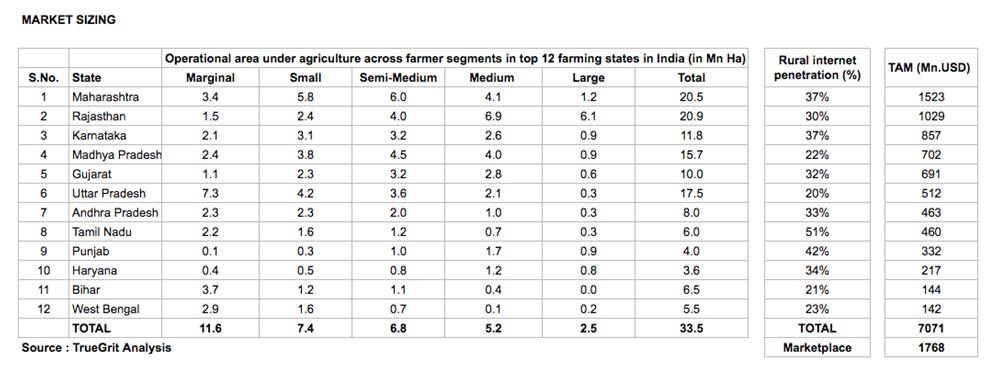

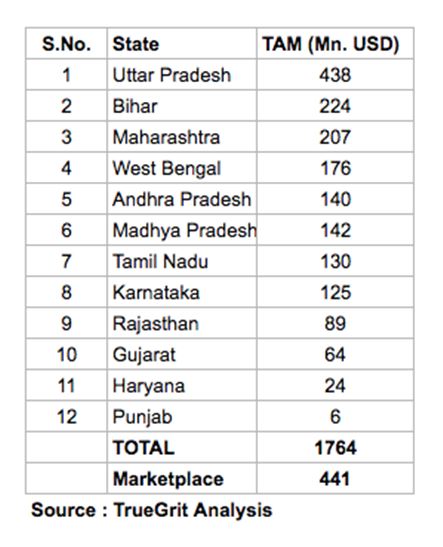

Maniak we mnie wykonał małe ćwiczenie z ustaleniem wielkości rynku i odkrył, że całkowity rynek adresowalny (TAM) dla internetowego rynku nakładów rolnych w Indiach wynosi około 1,8 miliarda dolarów (całkowity rynek nakładów rolnych = 7 miliardów).

Zakłada to 2 pory roku w roku, 25% udział w rynku i tylko rolnicy posiadający grunty o powierzchni od 1 ha do 10 ha w 12 największych stanach rolniczych w Indiach. Duzi rolnicy (gospodarstwa ziemskie o powierzchni >10 ha) zazwyczaj mają swoje relacje w zakresie zaopatrzenia, a rolnicy marginalni (gospodarstwa ziemskie o powierzchni <1 ha) mają niską penetrację Internetu/smartfonów w celu dokonywania zakupów online. Poniżej możesz zapoznać się z metodologią i szczegółowym wymiarowaniem:

Rolnictwo jako usługa

Jak wspomniano wcześniej, gospodarstwa rolne w Indiach są bardzo rozdrobnione i wynoszą około 70 mln. rolnicy posiadający mniej niż 1 ha (patrz Tabela 1). Ci marginalni rolnicy mają niewielki dostęp do technologii, a mechanizacja gospodarstw pozostaje na bardzo niskim poziomie. Prowadzi to do niższych plonów i nieefektywnej ekonomiki gospodarstwa. Ponieważ pochodzą z najniższych grup dochodowych, rolnicy ci nie mogą inwestować dużych nakładów inwestycyjnych w sprzęt rolniczy, taki jak traktory, kombajny itp.

Wiele startupów zaczęło akumulować ten popyt i zapewniać dostęp do takich maszyn i urządzeń tym marginalnym rolnikom na zasadzie opłaty za użytkowanie, tym samym przekształcając CAPEX rolników w OPEX. Niektóre ze startupów wiodących w tym segmencie to EM3, Goldfarm i farMart.

Rozszerzając to samo podejście do określania wielkości rynku, odkryłem, że TAM dla rynku w tym segmencie dla 12 największych stanów rolniczych w Indiach wynosi około 450 mln USD. Ogólny rynek wynosi około 1,7 mld USD. Chociaż jest to również duży rynek, trudno jest zbudować i skalować całkowicie internetowy startup w tym segmencie. Większość startupów z tego segmentu działa w modelu offline lub offline plus online.

Big Data i start-upy ERP

Jak wspomniano wcześniej, brakuje informacji ze strony rolników na temat najlepszych praktyk rolniczych oraz sposobów maksymalizacji korzyści ekonomicznych. Brakuje również informacji na temat jakości gleby, jej wilgotności i warunków uprawy. Po stronie podaży brakuje informacji o tym, jaki produkt rozwijać i wciskać klientom. Pozyskiwanie klientów dla firm (sprzedających środki rolne rolnikom) odbywa się w dużej mierze za pośrednictwem pieszych działających oddolnie, co skutkuje wysokim CAC.

Co więcej, firmy te nie mają zbyt wielu analiz na temat wymagań rolników, co prowadzi do braku innowacji produktowych, słabego doświadczenia klientów, a tym samym ogólnie nieefektywnej ekonomiki biznesowej. Big data i analityka mogą rozwiązać większość tych problemów. Niektóre startupy w przestrzeni Big Data i analityki farmy to AgRisk, AgNext, CropIn, Intellolabs, Skymet, a te pracujące nad rozwojem oprogramowania ERP dla rolnictwa to CropIn & FrontalRain.

Agri — Fintech

Większość finansowania kapitału obrotowego w Indiach dla rolników jest pokrywana ze źródeł pozainstytucjonalnych. W połączeniu z faktem, że prawie wszystkie transakcje są dokonywane w gotówce, istnieje ogromna szansa na budowanie startupów, które cyfryzują płatności i oferują finansowanie obrotowe. Niektóre z finansowanych startupów w tym segmencie to farMart, Jai Kisan i Samunnati.

Niezależnie od segmentu budowanie startupu w przestrzeni agritech jest grą regionalną. Wskazane jest posiadanie przemyślanej strategii lokalnej dla różnych klastrów kulturowych i językowych w kraju, a nie jednostronnej strategii krajowej. Decyzja o zakupie wśród rolników jest w dużej mierze podyktowana zaufaniem i jakością produktu/usługi. Elastyczność cenowa jest wysoka, ale gotowość do płacenia premii za produkt/usługę najwyższej jakości jest również bardzo wysoka. Dlatego posiadanie silnej gry treściowej, która edukuje i buduje zaufanie wśród lokalnych rolników, może naprawdę stać się początkiem sukcesu w kosmosie.

Wreszcie, chociaż możliwości agritech są ogromne we wszystkich segmentach, niektóre modele biznesowe mogą być nieco kapitałochłonne i jako takie mogą nie być dobrze dostosowane do inwestycji VC, które wiążą się z oczekiwaniem ponadnormatywnych zwrotów.

Działalność inwestycyjna Agritech

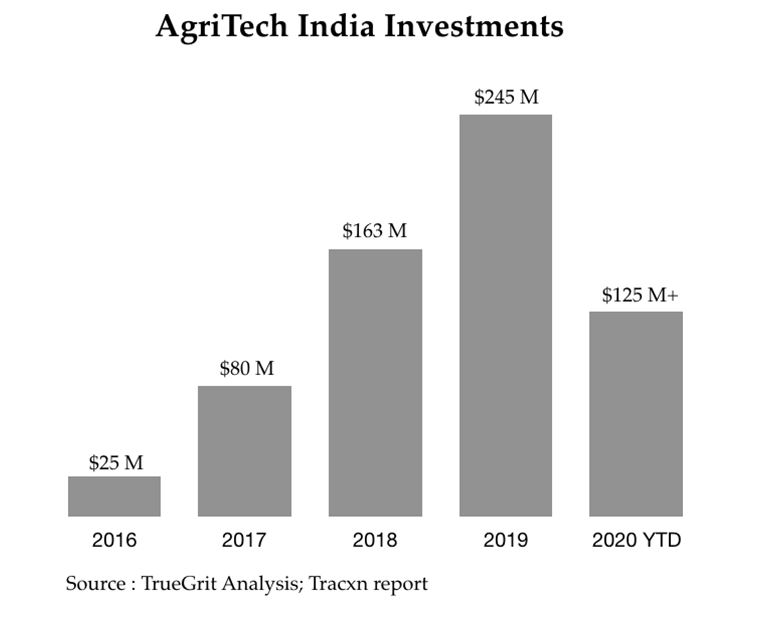

Indie są domem dla ponad 500 startupów Agritech, które rosną w tempie 25% rok do roku. Startupy te pozyskały łącznie ~ 250 mln USD finansowania venture w 2019 r., co stanowi trzykrotność łącznej kwoty zainwestowanej w sektor w 2018 r. Przewiduje się, że sektor przyciągnie ponad 500 mln USD finansowania w ciągu najbliższych kilku lat. Aavishkaar, Accel, Ankur Capital, Beenext i Omnivore byli pierwszymi inwestorami w tym sektorze. Niedawno byliśmy świadkami, jak fundusze takie jak Blume, Nexus, Sequoia, Tiger Global i RTP również inwestują w ten sektor.

W 2020 r. (rok do daty) ponad 20 startupów agritech zebrało łączną sumę 125 mln USD w ramach rund kapitałowych, zadłużenia venture i konwencjonalnych rund zadłużenia. Niektóre z ważnych rund akcji są wymienione w poniższej tabeli:

Podsumowując, Indie agritech to ogromna niewykorzystana szansa, która wciąż się rozwija. Można argumentować, że inwestycje w agritech podążają tą samą trajektorią, co inwestycje w MIF, przy czym początkowe źródło kapitału w sektorze ograniczało się do funduszy wpływowych i dotacji społecznych, ale później, gdy sektor dojrzał, zaczął przyciągać dolary VC / PE z głównego nurtu. Wydaje się, że Agritech osiągnął ten punkt przegięcia, dzięki czemu nabiera znacznego rozpędu wśród VC.

Inwestując w przestrzeń agritech, inwestorzy muszą czuć się komfortowo z dłuższymi niż przeciętnymi cyklami wyjścia, ponieważ skalowanie przedsięwzięcia agritech na początku może być trudne ze względu na różne wyzwania omówione powyżej. Jednak dzięki cierpliwemu kapitałowi i długoterminowemu dostosowaniu interesów sektor oferuje ogromne możliwości budowania udanych, trwałych firm z dochodową ekonomią jednostkową.

[Pierwotnie opublikowane na LinkedIn]

Zastrzeżenie :

Wszystkie myśli, poglądy i opinie wyrażone w tym artykule są moimi własnymi i nie reprezentują opinii jakiegokolwiek podmiotu, z którym byłem, jestem teraz lub będę związany w przyszłości. Ponadto artykuł nie jest skierowany do żadnych inwestorów ani potencjalnych inwestorów i nie stanowi oferty sprzedaży – ani zachęty do złożenia oferty kupna – jakichkolwiek papierów wartościowych i nie może być używany ani nie można na nim polegać przy ocenie zalet jakiejkolwiek inwestycji . Treść nie powinna być interpretowana jako porada inwestycyjna, prawna, podatkowa lub inna ani w żaden sposób na niej nie polegać.