Czy technologia Blockchain jest nadal futurystyczna dla indyjskiego sektora finansowego?

Opublikowany: 2020-07-03Ekosystem blockchain przeszedł gwałtowną transformację w ciągu ostatnich kilku lat

Z kryptowalutami lub bez, blockchain już zademonstrował swój potencjał

Przejrzystość, zarządzanie i odpowiedzialność to najbardziej pożądane funkcje, które blockchain zapewnia od samego początku

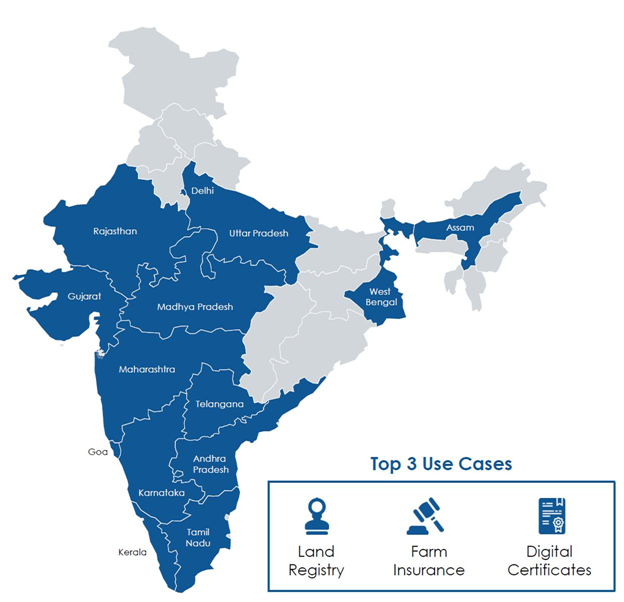

W niezbyt odległej przyszłości rolnik Ramlal, który chce kupić ziemię rolną w odległym mieście Maharashtra, szuka ziemi za pomocą aplikacji mobilnej. Ta aplikacja jest powiązana z księgą wieczystą utrzymywaną przez rząd i przy użyciu dowodu o zerowej wiedzy.

Dowód z wiedzą zerową to metoda udowodnienia własności/tytułu gruntu bez ujawniania jakichkolwiek innych informacji) weryfikuje prawo własności i wyraźny tytuł własności gruntu, oszczędzając im czasu i kłopotów ze strony Ramlal do przeprowadzenia prawnego due diligence za ostatnie 12 do 30 lat lat. Ramlal może użyć konta z wieloma podpisami (podobnego do rachunku powierniczego) do zdeponowania pieniędzy i zawarcia inteligentnego kontraktu w celu zainicjowania transakcji transferu ziemi.

Wszystkie strony transakcji (kupujący, sprzedający, ich prawnicy, platforma i banki) są na bezpiecznym kanale i tylko oni mają dostęp do dokumentów i wszelkich danych wymienianych podczas tej transakcji. Po zakończeniu i należytym podpisaniu umowy inteligentna umowa rozdziela opłaty i rozlicza kwoty między zaangażowanymi stronami. Przenosi również tytuł własności ziemi na nazwę Ramlal, aktualizując wszystkie niezbędne rejestry rządowe.

Ramlal korzysta z oficjalnej rządowej aplikacji mobilnej, aby uzyskać dostęp do różnych dostępnych programów i ubiega się o pożyczkę Krishi i kupuje ubezpieczenie upraw, które zostanie automatycznie powiązane z jego nazwiskiem dzięki księdze wieczystej. W przeciwieństwie do dzisiejszego dnia, w którym rząd musi ogłaszać obszary dotknięte powodzią i suszą, rząd po prostu umieścił progi i zabezpieczył czujniki IoT mierzące wilgotność, opady, temperaturę itp. w różnych miejscach, co automatycznie uruchamia komunikaty o powodzi/susze, a nawet może uruchomić ubezpieczenie upraw moratorium na roszczenia i pożyczki.

Jeśli brzmi to zbyt futurystycznie, powiem, że prace nad księgą wieczystą opartą na blockchain już się rozpoczęły w kilku stanach w Indiach, a większość innych wspomnianych powiązań jest już obecna jako rozwiązanie. Jak każda technologia, obietnica blockchain może być realizowana skuteczniej, gdy jest bezproblemowo zintegrowana z innymi technologiami.

Ekosystem blockchain przeszedł szybką transformację w ciągu ostatnich kilku lat. Wracając z początkowego szumu, wszedł w fazę eksperymentów i stabilizacji, w której poważniejsi gracze badają, w jaki sposób można wykorzystać blockchain wraz z istniejącymi technologiami i frameworkami. Blockchain jest powszechnie uważany za Internet wartości, który wykorzystuje rozproszoną sieć peer-to-peer i cyfrową warstwę zaufania, aby usunąć wymóg pośredników. Większość publicznych frameworków blockchain działa na tej zasadzie.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Jednak w ciągu ostatnich kilku lat, większość inwestycji przyciągnęły prywatne, licencjonowane struktury blockchain dla przedsiębiorstw i przybliżyły blockchain do codziennego użytku. W styczniu 2020 r. Niti Aayog wydał dokument do dyskusji na temat Blockchain - The India Strategy, w którym przedstawiono różne obiecujące przypadki użycia. Jest to zgodne z ich wizją Indiachain, którą ujawnili w 2018 roku.

W większości krajów rozwijających się przyjęcie nowych technologii, takich jak blockchain, może być znacznie szybsze, gdy jest kierowane przez rząd i publiczne instytucje finansowe. Z kryptowalutami lub bez, blockchain już wykazał swój potencjał do zmiany sposobu, w jaki będziemy korzystać z usług finansowych w przyszłości.

National Payments Corporation of India (NPCI) uruchomiła system płatności oparty na blockchain „Platforma Vajra”. Nowo uruchomiona platforma została zaprojektowana z myślą o automatyzacji procesów rozliczania i rozrachunku płatności produktów NPCI, takich jak ujednolicony interfejs płatności (UPI) i karta Rupay. Platforma ma trzy typy węzłów, a mianowicie węzeł Izby Rozliczeniowej (CHN) dla NPCI, węzeł UIDAI do uwierzytelniania Aadhaar i węzeł uczestnika (PN) dla wszystkich banków.

W BFSI rozwiązania oparte na blockchain są wykorzystywane do finansowania handlu, dyskontowania faktur, finansowania łańcucha dostaw, faktoringu, aukcji, aukcji odwrotnej, rejestru opłat, zarządzania cyklem życia umowy, współdzielonego KYC i due diligence, przelewów transgranicznych, rynków danych, podpisy elektroniczne, karty wirtualne, weryfikacja i wdrażanie pracowników lub dostawców, szyfrowana komunikacja i przechowywanie rozproszonych danych, udzielanie pożyczek i zarządzanie cyklem życia, syndykacja pożyczek, zarządzanie programem lojalnościowym, uwierzytelnianie bez hasła, pożyczki typu peer-to-peer i finansowanie społecznościowe, repozytorium AML, transgraniczne przelewy bankowe i zgłaszanie podejrzanych transakcji, inteligentne zarządzanie cyklem życia aktywów i rynek aktywów w warunkach skrajnych (NPA).

Musimy jednak zrozumieć, że blockchain nie jest panaceum na każdy problem. Po początkowym szumie i wykorzystaniu projektów opartych na blockchain dla PR, indyjski sektor bankowości i usług finansowych (BFSI) zdał sobie sprawę ze swojego prawdziwego potencjału i w większości przypadków aktywnie pracuje nad osiągnięciem wspólnych celów poprzez podejście oparte na konsorcjum.

Na początku 2019 r. ICICI Bank, HDFC bank, Kotak Mahindra Bank i Axis Bank wraz z 11 dużymi pożyczkodawcami uruchomiły pierwsze w kraju finansowanie oparte na blockchain dla małych i średnich przedsiębiorstw (MŚP), które ma zmienić oblicze kredytów MŚP/MMŚP o skłonnościach do niewypłacalności. Ideą posiadania takiej organizacji jest usunięcie wszelkich przeszkód komunikacyjnych między różnymi bankami, zapewnienie przejrzystości kredytowej, umożliwienie wymiany danych/informacji oraz zmniejszenie szans na oszustwa, takie jak podwójne dyskontowanie lub brak tworzenia/raportowania opłat.

ICICI Bank wprowadził ponad 250 przedsiębiorstw na swoją platformę blockchain do finansowania handlu krajowego i międzynarodowego w 2019 r. Bank wdrożył również technologię blockchain do automatyzacji procesów międzybankowych w zakresie finansowania handlu i przekazów pieniężnych, co pomogło mu skrócić czas przetwarzania i koszty transakcji oraz zaowocowało zmniejszeniem zużycia papieru na poziomie przemysłu. Na początku 2018 r. SBI kierowało konsorcjum Bankchain w celu zbadania różnych standardowych przypadków użycia w branży bankowej.

Przejrzystość, zarządzanie i odpowiedzialność to najbardziej pożądane funkcje, które blockchain zapewnia od samego początku. Biorąc pod uwagę różne niedawne oszustwa w wielu bankach, wdrożenie rozwiązań opartych na blockchain jest potrzebą chwili.