Wnioski z nieudanej próby pozyskania funduszu VC

Opublikowany: 2020-04-23W 2018 roku zacząłem rozważać możliwość wprowadzenia funduszu na wczesnym etapie rozwoju skoncentrowanego na Indiach

Docelowa podwyżka dla funduszu została ustalona na 100 mln USD

Moją radą dla wschodzących menedżerów byłoby trzymanie co najmniej 3 zamknięć, jeśli nie więcej, dla ich pierwszego funduszu

Mam nadzieję, że w tych dziwnych czasach wszyscy jesteście bezpieczni i zdrowi. Ostatnie kilka miesięcy dało nam wiele do introspekcji. Co więcej, pandemia Covid19 nauczyła nas, że żaden naród, instytucja ani jednostka nie są odporne na porażkę. Ale razem możemy przez to przejść z odnowionym duchem i głębokimi siłami.

W moim przypadku ta blokada dała mi czas na napisanie o niepowodzeniu, którym chciałem się podzielić przez jakiś czas. Moja kariera w venture capital rozpoczęła się w 2012 roku od krótkiego stażu w Startup Leadership Program, gdzie kierowałem marketingiem i rekrutacjami do czterech jego rozdziałów. To był mój pierwszy kontakt z ekosystemem startupowym — do tej pory nie wiedziałem, jak wygląda prezentacja inwestycyjna.

Przypadkowe spotkanie doprowadziło następnie do roli inwestycyjnej w Unilazer Ventures, ramieniu PE rodzinnego biura Ronnie Screwvaala. Podczas mojej pracy w firmie miałem szczęście zaangażować się w inwestycje takie jak między innymi Lenskart, Zivame, Maroosh, Dogspot. Chociaż nie prowadziłem tych inwestycji, wiele się nauczyłem o inwestowaniu i budowaniu venture, co dobrze przygotowało mnie do następnej roli – inwestowania dla Accel.

W ciągu trzech lat pracy w Accel współprowadziłem inwestycje funduszu między innymi w Swiggy, Agrostar, HolidayME i Bicycle.AI (poprzednik AppSmith). Miałem również możliwość współpracy z szerszymi spółkami portfelowymi funduszu.

Przez lata miałem szczęście spotykać się i pracować u boku najzdolniejszych i najmądrzejszych przedsiębiorców w ekosystemie — Sriharsha, Nandan, Rishabh, Vijay, Abhishek, Karan, Geet, Shardul, Sitanshu, Anjana, Adarssh, Vaibhav - wśród wielu innych. Mój czas spędzony w ekosystemie pomógł mi również nawiązać znaczące relacje z jednymi z najbardziej serdecznych współinwestorów. Za to czuję się niezmiernie wdzięczna.

Po wyprowadzce z Accel poczułem silną potrzebę zbudowania czegoś od podstaw. To było poza moją strefą komfortu, ale myślę, że praca z tak wieloma fantastycznymi przedsiębiorcami może mieć na ciebie taki wpływ.

Tak więc w 2018 roku, jako młody profesjonalista inwestycyjny z mniej niż pół dziesięcioletnim doświadczeniem inwestycyjnym na swoim koncie, zacząłem badać możliwość uruchomienia funduszu na wczesnym etapie rozwoju skoncentrowanego na Indiach. To jest podsumowanie mojej podróży do zbierania funduszy i wiedzy zdobytej w trakcie tego procesu. Mam nadzieję, że pomoże to osobom przechodzącym podobny etap w życiu zawodowym.

Trochę kontekstu o funduszu:

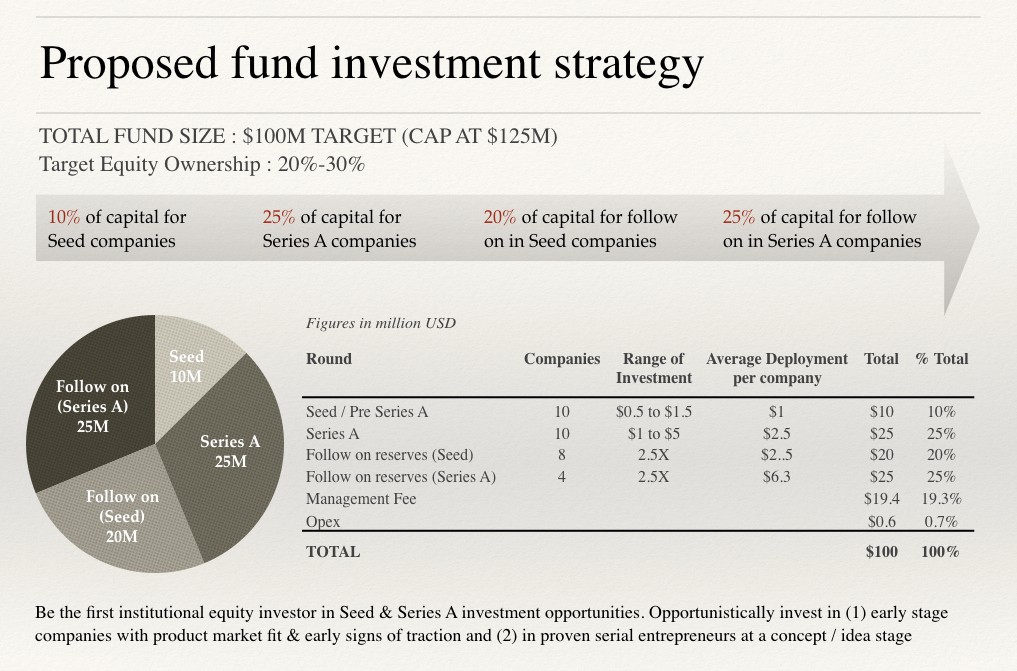

Strategia inwestycyjna

Wielkość funduszu: Docelowa podwyżka dla funduszu została ustalona na 100 mln USD z rezerwą na kolejne 25 mln USD. pod opcją greenshoe.

Strategia funduszu: Inwestować w technologie konsumenckie 18-20 Seed, Pre-Series A i Series A, z obsługą technologii i bezpośrednio do start-upów marek konsumenckich w zamian za docelową własność 20%-30%.

Rozmiar biletu: Rozmiar biletu na inwestycje w Seed wynosił od 500 000 USD do 1,5 mln USD. przy średnim rozmieszczeniu 1 mln USD, a dla inwestycji Serii A wynosiły od 1 mln USD. i 5 mln dolarów. przy średnim wdrożeniu 2,5 mln USD.

Rezerwy kontynuacyjne: Zwycięzcom w portfelu przydzielono zdrowy wskaźnik rezerw kontynuacyjnych wynoszący 2,5x. Jedną z największych nauk, jakie odniosły firmy VC działające w Indiach w ciągu ostatniej dekady, jest to, że indyjskie firmy konsumenckie, nawet te skalowalne, mają dłuższe cykle wyjścia i są znacznie bardziej kapitałochłonne niż ich globalni rówieśnicy.

Dlatego ważne jest nie tylko wczesne wykrycie okazji, ale także posiadanie znacznego suchego proszku (kapitału rezerwowego) do podwojenia i potrojenia zwycięzców. Chociaż cykle wyjścia znacznie się ostatnio zmniejszyły, w modelowaniu założyłem skromny średni okres likwidacji wynoszący 7 lat.

Teza Inwestycyjna

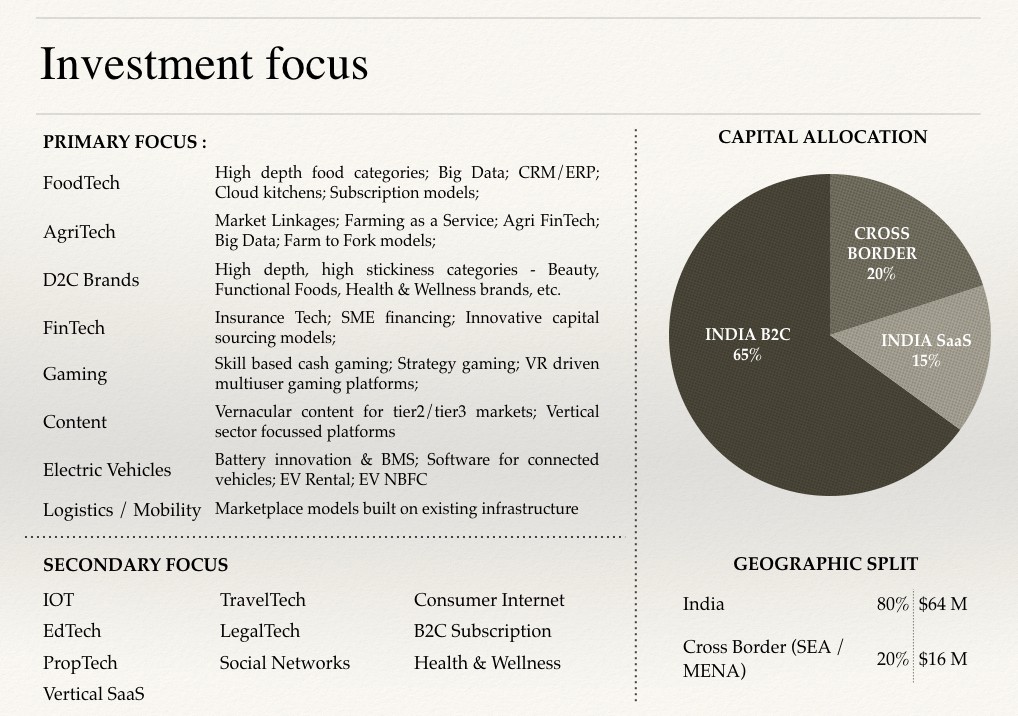

Jestem zdecydowanym zwolennikiem wyboru tezy ogólnej zamiast tezy dotyczącej konkretnej domeny dla początkujących menedżerów, chyba że menedżer ma kilka dekad doświadczenia w dziedzinie domeny. W związku z tym moja teza inwestycyjna była dość zróżnicowana w ramach szerokiego tematu konsumenckiego. Dla zwięzłości podzieliłem się tutaj tylko wstępnym slajdem pracy. Każdy z sektorów skupiających się miał podstawową tezę z powiązanym potoku transakcji. Mógłbym napisać osobny blog, aby później rzucić na to światło.

Polecany dla Ciebie:

Jak platforma agregacji kont RBI ma przekształcić fintech w Indiach

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Budowa portfela i modelowanie VC

Opublikowałem tutaj uproszczoną wersję całego modelu. Stworzy z tego szablon później dla czytelników. Udostępniliśmy też kilka zrzutów ekranu modeli na końcu posta.

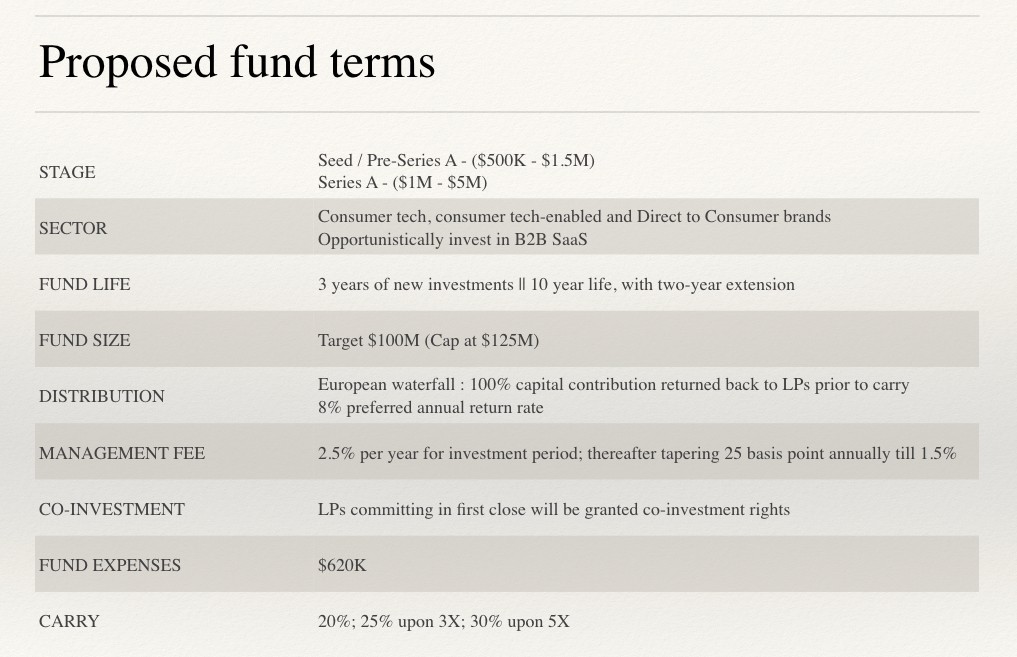

Proponowane warunki funduszu

Jak każdy początkujący menedżer, elastycznie podchodziłem do spotkań z warunkami funduszu. Jako propozycję umieściłem następujący slajd w mojej talii :

Wyjaśnienie niektórych nieznanych terminów i moje uzasadnienie propozycji:

- Żywotność funduszu : Jest to suma okresu inwestycyjnego i okresu likwidacji. W moim modelu uwzględniłem trzy lata nowych inwestycji i siedem lat średniego okresu likwidacji inwestycji na rynku indyjskim. Oczywiście LP preferują krótsze okresy likwidacji.

- Dystrybucja : zaproponowano rozkład kaskadowy z 8% współczynnikiem przeszkód. W związku z tym cały kapitał musi zostać zwrócony plus dodatkowe 8% odsetek naliczanych corocznie od wezwań kapitałowych, zanim jakikolwiek GP będzie mógł pobrać jakiekolwiek odsetki. Po spełnieniu obowiązków przeszkód, odsetki do podziału zgodnie z wnioskiem.

- Opłata za zarządzanie : jest to opłata roczna pobierana przez fundusz od zobowiązań kapitałowych LP. Większość z nich przeznaczana jest na wynagrodzenia i operacje na funduszach. Zazwyczaj wynosi od 2% do 3%, w zależności od wielkości funduszu i liczby roczników. Duże fundusze zazwyczaj pobierają 2%, podczas gdy fundusze Mikro/Nano są w stanie uzasadnić opłatę w wysokości 3%, biorąc pod uwagę mały rozmiar funduszu. Fundusze najwyższego poziomu z dziedzictwem ustalonych zwrotów mogą pobierać opłatę w wysokości 3% niezależnie od tego, jak duży jest fundusz. W moim modelu uwzględniłem opłatę za zarządzanie w wysokości 2,5% za trzyletni okres inwestycji. W każdym kolejnym roku opłata zmniejszałaby się o 25 punktów bazowych, aż do osiągnięcia 1,5% w siódmym roku życia funduszu.

- Wydatki funduszu : są to wydatki, które są przeznaczone na usługi takie jak administracja funduszu, doradztwo w zakresie tworzenia funduszu, bankowość, audyt/podatki, ubezpieczenia i inne. wydatki. Wydatki funduszu to jednorazowa alokacja przez cały cykl funduszu na te wydatki. Zazwyczaj fundusze mogą wymagać od 500 000 do 1 mln w zależności od usługodawców, z których korzystają.

Kluczowe wnioski z doświadczenia

Zrozumienie puli płyt długogrających — wybór odpowiedniego zestawu płyt długogrających

Globalna pula komandytariuszy (LP) składa się z dużych funduszy instytucjonalnych, biur rodzinnych i (U)HNI. Fundusze żelazne, fundusze emerytalne, państwowe fundusze majątkowe, fundusze hedgingowe i fundusze funduszy łącznie stanowią zestaw instytucjonalny LP. W ciągu pierwszych kilku miesięcy skontaktowałem się z kilkoma instytucjonalnymi LP w celu przeprowadzenia rozmów eksploracyjnych, aby zrozumieć ich podejście do Indii / wschodzących menedżerów i wymienić notatki na temat procesu pozyskiwania funduszy VC.

Aby dać wam pewien kontekst, chociaż moja rola w Accel nie była odpowiedzialna za zarządzanie relacjami z LP, w końcu nawiązałem ciepłe relacje z instytucjonalnymi LP (poza ekosystemem Accel) poprzez mój osobisty rygor i zasięg. W związku z tym ci goście byli moim pierwszym przystankiem, kiedy zdecydowałem się wyruszyć na własną rękę. Dzięki tym rozmowom dowiedziałem się, co następuje:

- Minimalna wielkość biletu dla większości takich instytucjonalnych LP wynosi 25 milionów dolarów i nie chcą one więcej niż 10% ekspozycji w jednym funduszu. Jest kilku, którzy mogą rozciągnąć to do 20%, ale to bardzo rzadkie. W związku z tym tylko menedżerowie o wielkości funduszu > 250 mln USD. powinien dotrzeć do takich LP.

- Chociaż globalny kapitał instytucjonalny wynosi biliony dolarów, alokacja do klasy India Venture Asset to bardzo mały ułamek. Mówiąc anegdotycznie, jeśli na świecie jest 100 instytucjonalnych płyt długogrających. A z nich, jeśli 20 zainwestuje w klasę aktywów wysokiego ryzyka, może 5 zainwestuje w wschodzących menedżerów, a co najwyżej 2 spojrzy na Indie jako docelową geografię. Nakładanie się wschodzących menedżerów i alokacji w Indiach jest więc bardzo małą pulą LP.

- Wreszcie, większość instytucjonalnych LP, którzy inwestują w skoncentrowane fundusze w Indiach, już zaangażowała kapitał w 2-3 najwyższe fundusze działające w kraju w oparciu o relacje budowane przez dziesięciolecia. W związku z tym te LP mają już dostęp do 80% rurociągu transakcji z kraju. Potrzeba było nadzwyczajnej „istniejącej” relacji między wschodzącym menedżerem a LP, aby LP się zaangażował. Jak widzę, wśród funduszy instytucjonalnych, które mogą inwestować w wschodzących menedżerów VC z Indii, są m.in. Adam Street Partners, ADIA, KAUST, LGT, ADIC, HillHouse.

- Biura rodzinne, UHNI i HNI — pierwsi wierzący dla wschodzących menedżerów: Ponad 70% kapitału dla wschodzących menedżerów pochodzi z biur rodzinnych, UHNI i HNI. Tak więc po pierwszych miesiącach rozczarowań przewartościowałem swoją strategię i zacząłem sięgać do takiej puli inwestorów. Moja sieć w tym zestawie płyt LP ograniczała się do kilku biur rodzinnych w MENA i HK. Jedną z kluczowych wniosków wyciągniętych z tego zestawu LP było — oczekiwali, że wschodzący menedżer przeznaczy znaczny procent łącznych zobowiązań kapitałowych na ich rynek krajowy. Miało to miejsce zwłaszcza w regionie MENA, gdzie większość biur rodzinnych chce zwiększyć swój udział i stworzyć spuściznę w powstającym krajobrazie technologicznym regionu.

2. Zbyt ambitny cel dla wschodzącego menedżera z Indii

Chociaż byłem świadkiem, jak moi rówieśnicy z całego świata z powodzeniem pozyskują fundusz tej wielkości po raz pierwszy, okazało się to dla mnie trochę trudne do sprzedania, biorąc pod uwagę krajobraz rynku indyjskiego i moje ograniczone doświadczenie inwestycyjne. Kiedy ustaliłem cel funduszu w wysokości 100 mln USD, zrobiłem to w oparciu o strategię inwestycyjną, która pozwoliła na znaczne rezerwy kapitałowe na kolejne rundy u zwycięzców portfela.

Nadal wierzę, że w Indiach, jeśli chcesz zbudować udaną franczyzę VC, musisz mieć co najmniej 100 mln dolarów korpusu, aby wypisać znaczące czeki w wybranych firmach. W przeciwnym razie staniesz się funduszem powiązanym, który ogranicza potencjalne ponadwymiarowe zwroty od zwycięzców portfela. Typowa strategia spryskiwania i modlitwy po prostu nie działa w Indiach.

3. Idź solo

Kiedy zaczynałem, byłem świadomy powinowactwa LP do wybierania Partnerstw zamiast GP solo. Podjąłem jednak świadomą decyzję, aby po raz pierwszy pojechać solo, a następnie na co-GP. Partnerstwa w Venture Capital mogą być bardzo trudne. Wybór odpowiedniego lekarza rodzinnego jest tak samo ważną decyzją, jak wybór odpowiedniego partnera życiowego.

Chciałem lekarza rodzinnego, który miał podobne systemy wartości, wyrównanie w DNA i podróż osobistą i zawodową, która przyniosła pewne trudności. Jeden z uzupełniającymi się zestawami umiejętności, być może ktoś ze środowiska operacyjnego, z którym pracowałem przez jakiś czas. Jestem pewien, że większość młodych, wschodzących menedżerów odniesie się do tego wyzwania, biorąc pod uwagę krótkie nakładanie się kariery inwestycyjnej, jaką mamy z innymi inwestorami.

Chociaż zidentyfikowałem potencjalnego współpracownika GP, doświadczonego przedsiębiorcę z ponad dziesięcioletnim doświadczeniem operacyjnym, oboje chcieliśmy spędzić trochę czasu na wspólnych inwestycjach, zanim podpiszemy takie zobowiązanie. Nie chcieliśmy współpracować wyłącznie dla optyki LP, aby przyspieszyć perspektywy pozyskiwania funduszy. Z perspektywy czasu granie solo było złym pomysłem. Twój co-GP musi być przy tobie, spotykając się z LP w dniu zerowym. Okres!

4. Nie posiadanie wielu zamknięć

Moją radą dla wschodzących menedżerów byłoby trzymanie co najmniej 3 zamknięć, jeśli nie więcej, dla ich pierwszego funduszu. Celowałem w pierwsze zamknięcie 40 mln $, a ostateczne zamknięcie na 100 mln $, co z perspektywy czasu nie było zbyt mądrą decyzją, biorąc pod uwagę moje niewielkie zrozumienie (i dostęp do) świata LP w tamtym czasie. Małe pierwsze zamknięcie pomaga nabrać rozpędu i wysyła pozytywne sygnały do ekosystemu LP. Co więcej, pozwala zacząć inwestować w startupy, co rzeczywiście przynosi więcej radości niż fundraising.

5. Wkład lekarza rodzinnego

Wkład GP to kwota kapitału, którą GP zobowiązał się do funduszu w momencie zamknięcia. Minimalna kwota, jakiej LP oczekują od lekarzy ogólnych, to 1%-2% funduszu. Oczywiście nie ma górnego limitu liczby, ale większość wschodzących menedżerów zobowiązuje się do 1%.

Ponieważ pochodzę z bardzo skromnych początków i miałem niewiele osobistych oszczędności, moim największym zmartwieniem, kiedy po raz pierwszy zacząłem myśleć o zniesieniu funduszu, był wkład GP. Chociaż w moim modelu uwzględniłem 1% składki na lekarza rodzinnego, moja propozycja zapłaty tej samej kwoty była raczej niezwykła/innowacyjna (połączenie sponsora, płatności na bieżąco i zwrotów wynagrodzenia).

Cała podróż do zbierania funduszy była niesamowicie trudna i upokarzająca, ale znacznie zwiększyła moją krzywą uczenia się. Jestem pewien, że jako młody inwestor, który podejmuje herkulesowe zadanie zebrania własnego funduszu, jest wiele rzeczy, które mógłbym zrobić lepiej, ale życie jest długie i jestem pewien, że to doświadczenie przyda się przez lata. chodź.

Zbieranie funduszy pochłonęło również duże osobiste straty, ponieważ straciłem kontakt z wieloma bliskimi i drogimi. Ale na szczęście miałem szczęście spotkać po drodze równie wspaniałych ludzi, którzy pomogli w sposób, w jaki mogę mieć nadzieję, że pewnego dnia się odwdzięczę. Dziękuję wszystkim, którzy byli dla mnie filarem wsparcia w ciągu ostatnich kilku lat. Mam nadzieję, że moje doświadczenie zainspiruje nową grupę inwestorów, którzy chcą założyć własne fundusze i mam nadzieję, że niektóre z moich doświadczeń pomogą im pozyskać własne fundusze.

Jeśli chodzi o to, co będzie dalej dla mnie, poświęcam trochę czasu na zbadanie opcji, kontynuację rozmów, które toczą się w świecie inwestycji i przedsiębiorczości. Bardzo podekscytowany (i równie przerażony) gdy piszę kolejny rozdział mojego życia zawodowego. I oczywiście chętnie pomogę każdemu (zarówno przedsiębiorcy, jak i inwestorowi), którzy mogą skorzystać z mojego doświadczenia.

{Artykuł po raz pierwszy pojawił się na LinkedIn i został ponownie opublikowany za zgodą.}