Baterie litowo-jonowe – Indie muszą w nim być, aby wygrać

Opublikowany: 2017-10-31Indie importują obecnie 100% baterii litowo-jonowych

W pogoni za pojazdami całkowicie elektrycznymi w ciągu mniej niż półtorej dekady państwowy Energy Efficiency Services Limited (EESL), którego zadaniem jest szybkie śledzenie programu elektrycznego, przeprowadził największy na świecie pojedynczy przetarg na 10 000 zamówień na samochody elektryczne . przez rząd federalny za około cztery lata. Krajowe firmy motoryzacyjne Tata Motors, które do tej pory nie sprzedały ani jednego samochodu elektrycznego, oraz Mahindra & Mahindra (M&M) to jedyne dwie firmy wybrane przez EESL do dostarczenia 500 samochodów elektrycznych w pierwszej fazie za cenę INR 10,16 lakh bez podatku GST za pojazd. Pozostałe 9500 samochodów zostanie zakupionych po zakończeniu pierwszego etapu.

Firma M&M, która od pięciu lat jest jedynym producentem pojazdów elektrycznych w kraju, stwierdziła potencjalną stratę 200 000 INR/pojazd w wysokości 30 mln INR w porównaniu z dostarczeniem 150 e-Veritos. Pierwszy konkretny krok w kierunku indyjskiej misji „All Electric do 2030”, przetarg EESL wywołał intensywny wyścig w celu obniżenia kosztów, podczas gdy Tata Motors próbuje zbudować swoją strategię wejścia na rynek, wykorzystując okazję i M&M wskazujące na straty w ich pojazdach elektrycznych biznes.

Indie wyprzedzają – Transformative Mobility Solutions for All, raport opublikowany przez indyjski think tank „NITI AAYOG” na początku tego roku, nakreślił plan działania Indii w kierunku w 100% elektrycznych pojazdów do 2030 roku. Raport podkreśla trzy kluczowe elementy, a mianowicie: Wspólne, elektryczne i połączone, które najprawdopodobniej będą stanowić podstawę polityki ekologicznego samochodu w nadchodzących czasach. Między innymi raport wyraźnie wskazuje również na znaczenie „podejścia integracyjnego” w kierunku „produkcji na dużą skalę”.

Chociaż w Indiach jest jeszcze w powijakach, mobilność elektryczna będzie potencjalnie ważniejsza niż na jakimkolwiek innym rynku i wymaga udziału producentów samochodów, aby ją zdobyć. Jak dotąd pojazdy typu xEV są drogie przede wszystkim ze względu na wysoki koszt akumulatorów, który nawet dzisiaj stanowi aż 45-50% całkowitego kosztu pojazdów elektrycznych o średniej baterii (BEV). W ciągu ostatnich kilku lat ceny akumulatorów spadły znacznie szybciej niż oczekiwano, a ich udział spadł o około 73-75% od 2010 r., a więc oczekuje się, że ich wkład wyniesie <20% całkowitego kosztu BEV, znacznie mniej niż obecnie, co czyni go tańszym niż wewnętrzny pojazd z silnikiem spalinowym (ICE) szybciej niż oczekiwano.

Megatrend, nigdy wcześniej nie widziany

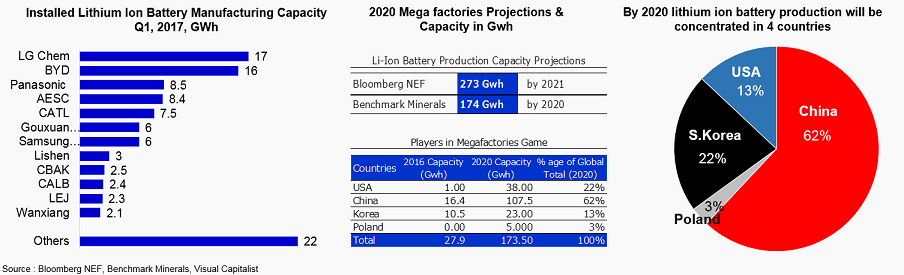

Chiński rynek xEV, największy na świecie, jest gotowy do powtórzenia tego samego w produkcji akumulatorów litowo-jonowych i oczekuje się, że do 2020 r. przechwyci 62% światowej produkcji. Globalnie, gigafabryka Tesla Motors, później przemianowana na „GIGAFACTORY 1” zapoczątkował megatrend, jakiego przemysł akumulatorowy nigdy wcześniej nie widział. Zainicjowała globalny wyścig o przesunięcie krzywej cen baterii znacznie wcześniej, przy jednoczesnym zwiększeniu korzyści skali z Indiami, jednak w większości prognoz nie ma nawet śladu na globalnej mapie produkcji baterii.

Desperacja Indii

W ostatnim czasie przegrana z Chinami o pierwszą fabrykę Tesli poza Stanami Zjednoczonymi z pewnością budzi niepokój naszego kraju. Straciliśmy wielką szansę, mimo że Tesla wielokrotnie wykazywał zainteresowanie założeniem pierwszego zakładu produkcyjnego poza Stanami Zjednoczonymi w Indiach. Indie, piąty co do wielkości rynek motoryzacyjny na świecie z >60% udziałem pojazdów z silnikami wysokoprężnymi, wymagają całkowitej zmiany paradygmatu w swoich przyszłych strategiach, aby nadal stać się zrównoważonym graczem przy jednoczesnym przejściu na mobilność elektryczną przyszłości. Przejście kraju na pojazdy elektryczne jest nieuniknione, jeśli nie bliskie, z kilku powodów i tak jest w przypadku „lokalizacji akumulatorów litowo-jonowych (LiB)” , aby osiągnąć wysoką wartość dodaną, a nie tylko kontynuować działalność zorientowaną na montaż.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Robić dobrze za pierwszym razem!

Doświadczenie EESL w osiąganiu korzyści skali w celu obniżenia kosztów lamp LED do znacznie przystępnego poziomu z pewnością będzie miało zasadnicze znaczenie, jednak „technologia rdzeni ogniw litowo-jonowych” i akumulator, szczególnie zintegrowany „system zarządzania baterią”, aby były bezpieczne, niezawodne i skalowalne są kluczowymi wyzwaniami dla Indii, znając niebezpieczny charakter takich baterii.

Oczywiście czynione są pewne wysiłki w celu przeprojektowania/modelowania technologii baterii opracowanej przez Indyjską Organizację Badań Kosmicznych (ISRO) i dostosowania jej do pojazdów xEV. technologia może nie mieć głębokich kieszeni na skalę.

Po pierwsze Po pierwsze: wartość jest wszystkim

Indie importują obecnie 100% baterii litowo-jonowych i jak dotąd nie ma w tym kraju produkcji, a większość firm jest uzależniona od importu ogniw litowo-jonowych (głównie LFP Chemistry) z Chin i wytwarza zestawy akumulatorów w Indiach.

Podczas gdy zarówno GoI, jak i prywatni gracze próbują zwiększyć produkcję baterii w Indiach, konieczne jest szybkie zrozumienie również łańcucha wartości baterii, ponieważ na całym świecie istnieje potencjalne ryzyko łańcucha dostaw, szczególnie w przypadku metali ziem rzadkich, takich jak kobalt, który jest niezbędnym elementem dla większości chemikaliów akumulatorów litowo-jonowych (np. LCO, NCM, NCA ).

Na początku tego roku pojawiły się informacje dotyczące Ministerstwa Minerałów i Kopalń wskazujące na potencjalne partnerstwa z Argentyną, Boliwią i Chile, popularnie znanym jako „trójkąt litowy”, ponieważ Indie nie mają znacznych rezerw zarówno litu i kobaltu, jak i innych surowców, takich jak mangan, Magnes trwały itp.

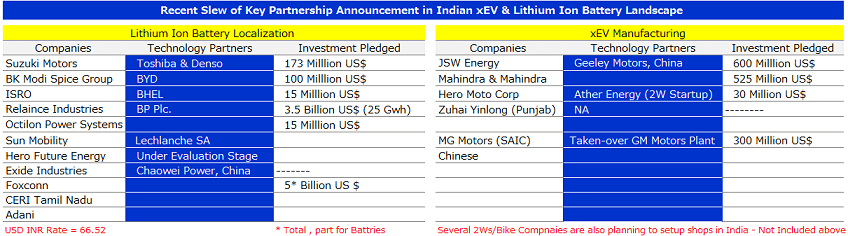

Baterie litowo-jonowe stanowiące duży składnik całkowitego kosztu BEV, jest nieuniknione, aby zlokalizować produkcję baterii w celu osiągnięcia niższych kosztów i z kolei przystępnych cenowo pojazdów xEV, zapewniających, jeśli nie zerowy, minimalny koszt przejścia dla konsumentów na zmianę. Ze względu na brak podstawowej technologii w Indiach, indyjskie firmy ogłosiły ostatnio szereg partnerstw zarówno w zakresie produkcji akumulatorów, jak i pojazdów elektrycznych, a gracze technologiczni planują inwestycje o wartości kilku miliardów dolarów w ciągu najbliższej dekady.

Jeśli jednak nie przyjrzymy się kompletnemu ekosystemowi xEV „Upstream” i „Downstream” i nie wprowadzimy odpowiednich regulacji i polityk dotyczących krytycznych części całego łańcucha wartości, z pewnością ryzykujemy ambitną misję „All Electric do 2030”.

Według ekspertów branżowych przyszłość polega na lepszym i efektywnym wykorzystaniu zasobów, a klucz do „tworzenia wartości” można najlepiej opisać jako „współdziałanie” i „współintegrację”. Konwergencja między branżami międzysektorowymi jest istotna dla rozprzestrzeniania się nowych technologii, podobnie jak w przypadku pojazdów xEV, gdzie kompetencje w zakresie technologii i innowacji biznesowych są niezbędne, aby łączyć się w celu zapewnienia sukcesu.

Rząd wymaga skoordynowanych wysiłków, aby zharmonizować współpracę międzysektorową i transgraniczną poprzez ustanowienie organu szczytowego, potencjalnie albo „Departamentu Współpracy Technologicznej” albo „Niezależnego Ministerstwa Technologii i Badań”, skupiając się na potencjalnej współpracy międzynarodowej w zakresie przyszłych technologii .