Zmieniający się krajobraz kredytowania: banki NBFC dają bankom szansę na zdobycie pieniędzy

Opublikowany: 2018-06-26NBFC i fintechy wykorzystują zintegrowane podejście technologiczne i doskonałą obsługę klienta, aby przyciągnąć banki na rynku pożyczek

Jeszcze 10 lat temu zaciąganie pożyczki było uciążliwym procesem. Pożyczkobiorcy nie mieli innego wyjścia, jak zwracać się do banków po pożyczki, wplątując się w czasochłonną papierkową robotę i próbując udowodnić swoją zdolność kredytową. Ubezpieczenie kredytu, które w większości opierało się na ludzkim osądzie, wymagało czasu i mogło upłynąć tygodnie, a nawet miesiące, zanim kredyty zostaną usankcjonowane i przetworzone. Większość banków udzielała pożyczek tylko własnym posiadaczom CASA (rachunków bieżących oszczędnościowych), a niektóre zatwierdzały pożyczki tylko wnioskodawców, którzy posiadali w banku rachunki płacowe. Pożyczki konsumpcyjne, w których pożyczkodawca płaci bezpośrednio kupcowi i otrzymuje spłatę w EMI, były praktycznie niespotykane.

Jak wie każdy obserwator indyjskiego rynku kredytowego, Bajaj Finance, a za nim inni zwinni pożyczkodawcy, tacy jak Tata Capital i Capital First, obalili ten model pożyczek konsumenckich i objęli prowadzenie w wyścigu, który pozostawił banki w ciągłym nadrabianiu zaległości. Bajaj Finance, który powstał w 1987 r., przekroczył 73,5 mln USD (500 INR Cr, w rocznych wypłatach w 2000 r.). W ciągu następnych sześciu lat firma podwoiła ją do 147 mln USD (1 000 INR Cr). Do 2014 r. firma twierdziła, że przekroczyła 2,95 mld USD (20 000 INR Cr) dla swoich zarządzanych aktywów.

Te pozabankowe firmy finansowe (NBFC) stworzyły zespoły zmotywowanych i wydajnych pracowników oraz stworzyły oparty na menu proces udzielania pożyczek konsumenckich, co zmniejsza opóźnienie między złożeniem wniosku a decyzją kredytową z tygodni, dni, a nawet godzin. Niemal z dnia na dzień narodziła się pożyczka konsumencka NBFC, a do Indii dotarła rewolucja w dziedzinie finansów konsumenckich. Jednak proces udzielania pożyczek pozostał skoncentrowany na ludziach — armia przeszkolonych sprzedawców i urzędników kredytowych doskonaliła proces ręczny, dopóki nie wycisnęli całego wzrostu wydajności z innowacji procesowych.

Dziś coś jeszcze bardziej dramatycznego – na czele z technologią cyfrową – dzieje się w przestrzeni kredytów konsumenckich w Indiach. Nadchodzi druga rewolucja w finansach konsumenckich i MŚP. Dla ludzi z branży nowe modne hasła to eKYC, eSign, eNACH, India Stack, API i wszechogarniający „fintech” . Tak jak pierwsza rewolucja uwolniła pożyczkobiorców z kajdan bankowych pożyczek, ułatwiając osobie z wysokim wynikiem CIBIL skorzystanie z pożyczki w stosunkowo szybki i bezproblemowy sposób, ta druga rewolucja przynosi szybki i przystępny kredyt dla tych, którzy tradycyjnie uważali, że drzwi finansów są dla nich zamknięte — kategoria kredytobiorców, którzy są nowicjuszami na kredyt (NTC).

Tak jak pierwsza rewolucja uczyniła znane firmy, takie jak Bajaj Finance, tak i ta ma swój własny zestaw mistrzów — firm, które wykorzystują innowacje i technologię, aby zmienić doświadczenie zaciągania pożyczek przez konsumentów. Niektóre z takich firm to startupy fintech, takie jak Moneyview i IndiaLends , które koncentrują się na wprowadzaniu nowych pożyczkobiorców do ekosystemu, zapewniając im wygodne i intuicyjne interfejsy internetowe i aplikacje.

Pozostałe to rodzaj nowopowstałych banków NBFC, takich jak DMI Finance, Capital Float i LendingKart oraz wybrana grupa banków, takich jak RBL, które przyjmują podejście tech-first lub tech-only do underwritingu i zapewniają wsparcie bilansowe do firm z branży fintech. W wielu przypadkach opóźnienie w gwarantowaniu kredytu zostało skrócone do zaledwie kilku sekund, a kredytobiorcy widzą pieniądze na swoich kontach bankowych lub płatności dokonywane na rzecz sprzedawcy w ciągu kilku godzin i minut, a nie tygodni i dni.

Kredyty konsumenckie: banki doganiają zespoły NBFC-Fintech

Po raz kolejny duże banki doganiają mniejszego, ale zwinniejszego i bardziej innowacyjnego konkurenta. Tym razem jest to zespół tagów składający się z graczy z branży fintech i nowych, opartych na technologii NBFC.

Na przykład DMI Finance, NBFC z siedzibą w Delhi, nawiązała współpracę z ponad 40 firmami z branży fintech, aby działać jako pożyczkodawca w rejestrze dla różnych produktów konsumpcyjnych i pożyczek osobistych. Jej partnerzy aktywnie agregują popyt na pożyczki w Indiach ze strony różnych kategorii pożyczkobiorców. Niektórzy partnerzy fintech DMI, tacy jak Slicepay z Bangalore, pracują ze studentami, podczas gdy inni, tacy jak ZestMoney, współpracują z firmami e-commerce, takimi jak Flipkart i Amazon. Niektórzy inni partnerzy DMI współpracują z portalami turystycznymi lub bezpośrednio z MŚP. Wprowadzają etos tylko do technologii do obsługi klienta, a większość z nich, będąc firmami technologicznymi, potrzebuje partnera do bilansu. NBFC, takie jak DMI, mówią w swoim języku, a rezultatem jest bezproblemowe doświadczenie dla pożyczkobiorcy.

„ Smartfony 400 mm w połączeniu z populacją milenialsów znającą się na technologii wprowadzają dużą liczbę dotychczas nieobsługiwanych lub niedostatecznie obsługiwanych do głównego nurtu finansów i budowania lejków dystrybucyjnych z szybkością niespotykaną wcześniej. To naprawdę przełomowy moment dla banków i tradycyjnych NBFC, ponieważ ci nowi pożyczkobiorcy wymagają zupełnie innego paradygmatu dla doświadczeń związanych z zaangażowaniem i realizacją niż starsza generacja pożyczkobiorców – mówi Shivashish Chatterjee, współzałożyciel DMI Group.

Koniec z papierkową robotą, niepewnością co do sankcji pożyczek i długimi okresami oczekiwania po nałożeniu sankcji. Te fintechowe start-upy i NBFC wykorzystują techniki uczenia maszynowego i analizę danych, aby ocenić zdolność kredytową pożyczkobiorców i wykorzystać moc interfejsów API do dostarczania tych wyników w czasie zbliżonym do rzeczywistego. Obiecują natychmiastowe decyzje kredytowe, niewiele lub brak papierkowej roboty, przejrzystość swojej oferty i doskonałą obsługę klienta — znaczące ulepszenie w stosunku do wcześniejszego doświadczenia — a niektórzy z nich faktycznie wywiązują się z tej obietnicy. Na przykład DMI przetworzyło podobno ponad 100 000 pożyczek w maju przy pomocy małego dedykowanego zespołu złożonego z 24 specjalistów, przy czym ponad 90% pożyczek otrzymało decyzję kredytową w czasie krótszym niż minuta.

Udziały banków w rynku kredytów spadły, podczas gdy banki NBFC odnotowały znaczący wzrost o 28% w porównaniu z poprzednim rokiem. Według raportu BCG w latach 2014-2017 udział banków NBFC w kredytach ogółem wzrósł z 21% do 44%, natomiast w przypadku banków sektora publicznego spadł z 49% do 28%.

Według Fintech Trends Report — India 2017 przez PWC, „Pożyczki alternatywne są drugim najczęściej finansowanym i jednym z najszybciej rozwijających się segmentów w indyjskiej przestrzeni Fintech”. Od 2017 r. w Indiach założono ponad 225 alternatywnych firm pożyczkowych. Alternatywne pożyczki odnoszą się do cyfrowych platform pożyczkowych zaspokajających różne potrzeby pożyczkowe, w tym konsumentów, MMŚP, pożyczki studenckie i kredyty hipoteczne.

Alternatywne pożyczki: rozwiązania kredytowe oparte na technologii dla wszystkich

Technologia i innowacyjność — płynne procesy zapewniane przez dane i technologie cyfrowe, uczenie maszynowe i algorytmy oceny zdolności kredytowej oparte na sztucznej inteligencji, pożyczki na aplikacje mobilne z inteligentnym UX — na nowo definiują rozwiązania kredytowe. Technologie te pomogły również zintegrować rozwiązania pożyczkowe — od automatyzacji procesu udzielania pożyczek po rozszerzanie spersonalizowanych usług świadczonych klientom w czasie rzeczywistym. Pożyczki, których przetworzenie zajmowało bankom 35-90 dni, teraz można brać w kilka minut, i to również za dotknięciem smartfona.

Wiele z tych innowacji jest tworzonych na szynach India Stack, cyfrowego szkieletu Indii, promowanego zarówno przez rządy UPA, jak i NDA. Oparty na Aadhaar eKYC umożliwił nowemu ekosystemowi weryfikację potencjalnego pożyczkobiorcy w ciągu kilku sekund, a nie dni. Elektroniczny podpis elektroniczny oparty na Aadhaar umożliwił wielu aplikantom drogę do całkowicie pozbawionego papieru procesu.

Tymczasem inicjatywa eNACH Narodowej Korporacji Płatniczej Indii (NPCI) umożliwiła pożyczkodawcom odejście od fizycznych czeków i wpłat ręcznych na rzecz elektronicznego przesyłania płatności EMI z kont bankowych powiązanych z Aadhaar. Dzięki temu postępowi technologicznemu nowy indyjski ekosystem kredytów konsumenckich jest obecnie jednym z najbardziej zaawansowanych na świecie.

Jednak technologią, która może uwolnić prawdziwy potencjał pożyczek cyfrowych, jest blockchain. Istniejący system oceny, udzielania i wypłaty kredytu nie czynił ani przejrzystym, ani nie optymalizował jego efektywności. Przeniesienie całego procesu na blockchain wyeliminuje czynnik „zaufania”, przynosząc większą przejrzystość w udzielaniu pożyczek i odzwierciedlając, jak godny zaufania jest pożyczkobiorca.

MŚP i NTC: NBFC udzielają pożyczek tam, gdzie banki boją się stąpać

Przez długi czas indyjski system bankowy był w stagnacji w swoim podejściu i sztywny w kwestii nieudzielania kredytów przedsiębiorstwom z sektora MŚP i innym kredytobiorcom. W przypadku przedłużenia kredytu, warunki były surowe. W tym procesie stracili dużą część pożyczkobiorców. „Głównym motorem wzrostu w tym sektorze jest duży niezaspokojony popyt na pożyczki ze strony MMSP, z luką w podaży kredytu wynoszącą około 200 miliardów dolarów oraz znaczną populacją niedostatecznie ubankowioną i nową dla banków”, Fintech Trends Dodano raport.

Podczas gdy kiedyś banki o silnych bilansach były w stanie lepiej zarządzać działalnością kredytową, banki niefinansowe, z kapitałem lepszej jakości, mocnymi bilansami i zintegrowanym podejściem technologicznym, z powodzeniem przeniknęły do sektora kredytowego MŚP, łagodząc jego niższa płynność strukturalna i wypełnienie luki w niedostatecznej podaży kredytów dla konsumentów NTC i MŚP.

Sunil Kanoria, prezes ASSOCHAM, w raporcie PwC stwierdził: „Podstawowe zrozumienie profilu klientów i ich potrzeb kredytowych przez NBFC daje im przewagę, podobnie jak ich zdolność do wprowadzania innowacji i dostosowywania produktów do potrzeb klientów . To sprawia, że są idealnym kanałem do udzielania kredytów MMŚP”.

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

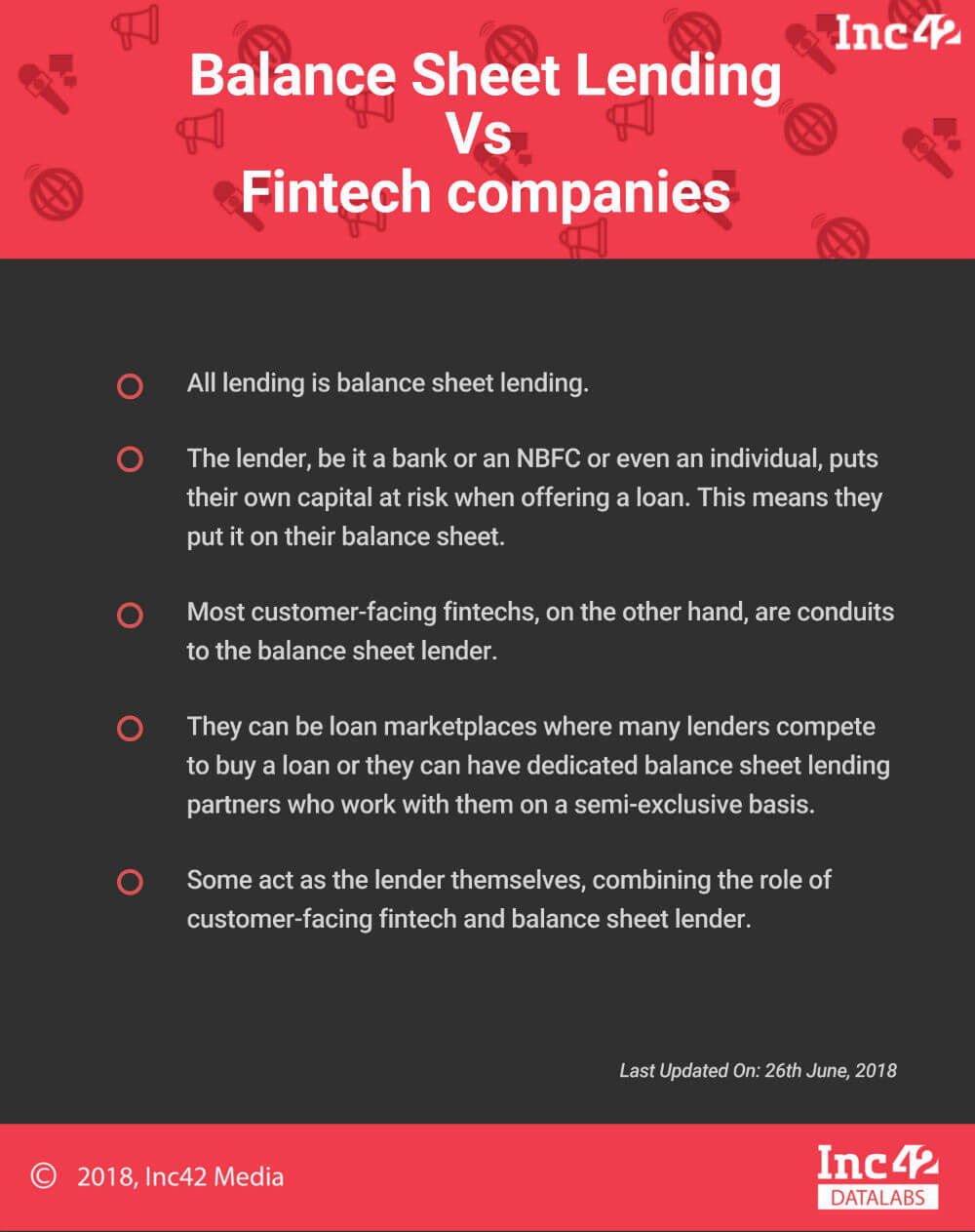

Wszystkie kredyty są kredytami bilansowymi. Pożyczkodawca, czy to bank, NBFC, czy nawet osoba fizyczna, naraża swój własny kapitał na ryzyko, oferując pożyczkę. Oznacza to, że umieszczają je w swoim bilansie. Z drugiej strony większość fintechów, które mają kontakt z klientami, jest kanałem prowadzącym do pożyczkodawcy bilansowego. Mogą to być rynki pożyczkowe, na których wielu pożyczkodawców konkuruje o zakup pożyczki, lub mogą mieć dedykowanych partnerów pożyczkowych z bilansu, którzy współpracują z nimi na zasadzie półwyłączności. Niektórzy działają jako pożyczkodawcy, łącząc rolę fintechu skierowanego do klientów i pożyczkodawcy bilansowego.

Uzbrojone w rozwiązania oparte na technologii i narzędzia Aadhaar, banki NBFC z łatwością wypełniły lukę, w której banki obawiały się nadepnąć i przekształcać kredyty konsumenckie wśród MŚP i NTC o wysokim popycie na kredyty na małe bilety. Oferują również niższe oprocentowanie.

Nastąpiła eksplozja kredytów na małe bilety, napędzana chęcią NBFC do eksperymentowania z alternatywnymi danymi. Tradycyjne gwarantowanie emisji opiera się na „grubej” historii kredytowej, ale kwalifikuje się do tego znacznie mniej niż 100 milionów z 1,3 miliarda indyjskiej populacji . W związku z tym, aby zaspokoić setki milionów, którzy są „cienkimi aktami” lub „nowymi kredytami”, pożyczkodawcy muszą wykonać skok wiary i przyjąć inny sposób oceny swojej zdolności kredytowej.

Fintechy, takie jak Tala, RedCarpet i Slicepay, budują własną historię kredytową, zaczynając od mikropożyczek i powoli przestawiając swoich kredytobiorców na większe linie kredytowe. Firmy zajmujące się handlem elektronicznym i portfelami eksplorują swoje dane dotyczące transakcji, aby określić, którzy z ich kupujących kwalifikują się do kredytu z opcją płatności później. Nawet tradycyjne biura kredytowe — CIBIL i Experian — starają się wyprzedzić tę rewolucję w ocenie kredytowej. Sam czas pokaże, czy którekolwiek z tych alternatywnych podejść ma jakąkolwiek wartość, czy też tradycyjni pożyczkodawcy będą się śmiać, gdy opadnie kurz.

„Eksperymentujemy z kredytem. Tradycyjne modele oceny ryzyka wymagają wielu danych wejściowych, które są niedostępne w dzisiejszych ramach decyzyjnych w czasie rzeczywistym. Oceniamy skuteczność alternatywnych źródeł danych. Wraz ze wzrostem ilości danych opracowujemy modele statystyczne i modele ML, które wymagają znacznie więcej danych wejściowych niż tradycyjne modele, a zatem potrzeba czasu, zanim będą mogły być efektywnie wykorzystane” – mówi Arindam Das, dyrektor generalny DMI Consumer Finance.

Przewaga NBFC: elastyczne oprocentowanie i większe pożyczki

Dużą zaletą zaciągania pożyczki od banków NBFC jest to, że mogą one zmieniać oprocentowanie, czego banki nie mogą ze względu na normy RBI. Kiedy banki oferują nowe kredyty o zmiennym oprocentowaniu, są one powiązane ze stopą krańcowego kosztu kredytu (MCLR), która określa przedziały, w których oprocentowanie automatycznie się zmienia. Ponieważ jednak banki NBFC są powiązane z główną stopą kredytową (PLR), która jest poza zakresem RBI, mogą oferować różne stawki.

Według Adhila Shetty, dyrektora generalnego BankBazaar, „Podczas gdy banki nie mogą udzielać pożyczek po stawkach poniżej MCLR, pożyczki powiązane z PLR nie mają takich ograniczeń. NBFC i HFC (firmy zajmujące się finansowaniem mieszkań) mogą swobodnie ustalać swoje PLR. Pozwala to NBFC na większą swobodę w zwiększaniu lub obniżaniu oprocentowania kredytów zgodnie z ich wymaganiami dotyczącymi sprzedaży. To odpowiada klientom i daje im więcej możliwości, zwłaszcza gdy nie spełniają kryteriów kwalifikowalności kredytu banków.”

Ponadto, w porównaniu z bankami, banki NBFC mogą pożyczać większą kwotę pod tym samym zabezpieczeniem. Dzieje się tak, ponieważ podczas gdy zarówno NBFC, jak i banki nie mogą finansować opłaty skarbowej i kosztów rejestracji, NBFC mogą uwzględnić te koszty jako część wyceny rynkowej nieruchomości.

Licencjonowani a nielicencjonowani pożyczkodawcy

Mimo że pożyczki konsumpcyjne stały się szybsze i bardziej dostępne, pożyczkobiorcy muszą zachować ostrożność przy wyborze partnerów pożyczkowych. Pierwszą rzeczą, którą konsument musi sprawdzić, jest to, czy partner pożyczający posiada licencję.

Zgodnie z IndiaFilings, jeśli aktywa finansowe firmy stanowią ponad 50% jej aktywów ogółem, a dochody z aktywów finansowych stanowią ponad 50% jej dochodu brutto, musi posiadać licencję NBFC. Rzeczywistość jest jednak taka, że wielu prywatnych pożyczkodawców prowadzi działalność bez licencji lub z wygasłymi licencjami, naliczając wygórowane stopy procentowe i zmuszając osoby potrzebujące pożyczki do podpisywania pustych formularzy lub dokumentów. Jeśli twój pożyczkodawca nie jest ani NBFC, ani bankiem, bądź bardzo ostrożny!

Ponadto, chociaż rynek oferuje zróżnicowane rozwiązania dla różnych wymagań, zaleca się, aby kredytobiorcy wybrali partnera kredytowego oferującego zintegrowane rozwiązanie technologiczne, silny zespół zarządzający, głębokie doświadczenie i bazę wiedzy oraz koncentrację na obsłudze klienta. Korzystne warunki, osobisty charakter w udzielaniu kredytów i przejrzystość bilansu to tylko niektóre z rzeczy, które należy sprawdzić przy wyborze odpowiedniego partnera.

Pożyczkobiorcy powinni również być świadomi tożsamości swojego pożyczkodawcy. W tym zintegrowanym ekosystemie, w którym firmy fintechowe i NBFC łączą siły, aby dostarczyć produkt, pożyczkobiorca jest zwykle narażony na kontakt z fintechem, a nie pożyczkodawcą.

Obecność na rynku nielicencjonowanych firm pożyczkowych szkodzi wiarygodności licencjonowanych NBFC, a garść złych doświadczeń może nadszarpnąć cały sektor, jednocześnie poważnie utrudniając rozwój właściwych ram regulacyjnych.

Odwrotna strona: technologia przyspiesza również poszukiwanie kredytów online

Tak jak technologia zmieniła kredyty konsumenckie z punktu widzenia usług oferowanych przez NBFC i fintechy, wpłynęła również na zaciąganie pożyczek. Dzięki pro-gotówkowej polityce i inicjatywom rządu indyjskiego, takich jak demonetyzacja i wdrażanie UPI, konsumenci zaczęli szukać kredytu w Internecie. Co więcej, kanały marketingu cyfrowego są optymalizowane zgodnie z rosnącym apetytem konsumentów na przyciąganie coraz większej liczby pożyczkobiorców do Internetu.

Poza tym wraz z rozwojem eKYC i bankowości internetowej, która umożliwia kredytobiorcom przesyłanie wszystkich wymaganych dokumentów wniosku kredytowego online, czas wypłaty kredytów również uległ skróceniu. Pomaga to przyspieszyć sposób, w jaki ludzie prowadzą interesy lub kupują nowe domy.

Ponieważ spłaty pożyczki są rozłożone na lata, potrzeba godziny jest bezproblemową technologią, która umożliwia pożyczkobiorcom dokonywanie płatności drogą elektroniczną. Wprowadzenie UPI 2.0 jest znaczącym krokiem w tym kierunku i poprawi efektywność windykacji pożyczek oraz przestrzeganie terminów płatności we wszystkich dziedzinach. To z kolei zwiększy zaufanie kredytobiorców do systemu udzielania kredytów i zwiększy dostępne dla nich opcje.

Wraz ze zwiększonym naciskiem na pożyczki oparte na wartości oraz rozwojem zintegrowanych rozwiązań technologicznych opartych na sztucznej inteligencji i uczeniu maszynowym, wydajność rozwiązań pożyczkowych wzrosła, a klienci mogą uzyskać dostęp do najbardziej korzystnych dostępnych opcji pożyczkowych.

NBFC do prowadzenia gry pożyczkowej?

Nawet gdy indyjskie banki zmagają się z niepracującymi aktywami (NPA), banki NBFC w ciągu ostatnich trzech lat agresywnie przejęły tę przestrzeń, wykorzystując swój głęboki zasięg regionalny, najnowsze innowacyjne rozwiązania oparte na technologii, bliższe relacje z klientami i alternatywne kredyty systemy oceny.

NBFC w ostatnich latach doświadczyły ogromnego, wykładniczego wzrostu, zarówno pod względem wolumenu, jak i liczby oferowanych usług. Te instytucje finansowe, udzielając kredytów na projekty infrastrukturalne, pomagają również w budowaniu narodu. Dla porównania (stan na marzec 2013 r.) banki NBFC pożyczyły ponad jedną trzecią lub 35,8% swoich aktywów ogółem sektorowi infrastruktury, w porównaniu z bankami, które pożyczyły zaledwie 7,6%.

Brak równych szans dla NBFC

To, że banki NBFC rozwijają się w grze, jest oczywiste z faktu, że do roku obrotowego 2016 system bankowy spełniał co najmniej 50% wymagań kredytowych indyjskich przedsiębiorstw, ale w roku obrotowym 2017 udział banków w nowych kredytach spadł do 35%, podczas gdy nie - źródła bankowe spełniły 65% zapotrzebowania na finansowanie. Źródła pozabankowe pożyczyły firmom aż 136 miliardów dolarów (9,25 lakh crore), zmniejszając przepływ kredytów bankowych w wysokości 73 miliardów dolarów (5,02 lakh crore).

Jednak banki NBFC działają pod pewnymi ograniczeniami regulacyjnymi, co stawia je w niekorzystnej sytuacji w porównaniu z bankami. „Chociaż nastąpiła konwergencja regulacyjna między bankami a NBFC po stronie aktywów, po stronie pasywów, NBFC nadal nie mają równych szans. Należy się tym zająć, aby pomóc NBFC w pełni wykorzystać swój potencjał, a tym samym wykonywać swoje obowiązki z większą wydajnością ” – wyjaśnia Kanoria.

Co więcej, gdy system bankowy jest wyraźnie ograniczony pod względem rozszerzania działalności kredytowej, rola NBFC staje się teraz jeszcze ważniejsza, zwłaszcza w obliczu silnego nacisku rządu na promowanie przedsiębiorczości, aby Indie mogły stać się krajem tworzącym miejsca pracy, a nie jednym z poszukujących pracy.

Tak więc, w przeciwieństwie do banków, banki NBFC borykają się obecnie z brakiem równych szans i, co ważniejsze, ostrą konkurencją ze strony nielicencjonowanych podmiotów udzielających prywatnych pożyczek. Rząd musi zająć się tymi kwestiami, aby pomóc sektorowi, który szybko się rozwija.

Pomimo tych ograniczeń, banki NBFC wydają się być w stanie w dłuższej perspektywie wyprzedzić banki. Według doniesień instytucje pozabankowe w ostatnich latach powiększają swoje portfele kredytowe o 27% rocznie, podczas gdy banki sektora publicznego w ogóle się nie rozwijają. Powodem tego jest ich zintegrowane podejście technologiczne, większa wolność od regulacji i skupienie się na obsłudze klienta.

„W przeciwieństwie do banków, NBFC i fintechy new-age skupiają się wyłącznie na rozwiązywaniu określonego segmentu lub problemu. Umożliwia to im poprawę obsługi klienta i doskonalenie oceny kredytowej w bardzo lokalny sposób. W przyszłości możemy spodziewać się, że wiele bardziej wyspecjalizowanych instytucji pożyczkowych i fintechów będzie odbiegać od typowych pożyczkodawców o szerokim zasięgu”, mówi Yuvraja Singh, współzałożyciel DMI Group.

Pytanie brzmi, czy banki mogą przetrwać w przestrzeni kredytów konsumenckich, w której NBFC zaczynają teraz dominować?