Jak ta BEZPIECZNA notatka Cię wkurza?

Opublikowany: 2017-08-09Dekodowanie ukrytych terminów w wymiennych banknotach używanych w Azji Południowo-Wschodniej

Jeśli słyszałeś, jak przemawiam publicznie lub śledzisz ten blog, prawdopodobnie znasz moją nienawiść do wymienialnych banknotów. Ostatnio jednak natknąłem się na notatki, które założyciele podpisują za pomocą znanych akceleratorów, co jeszcze bardziej utwierdza mnie w przekonaniu, że nuty są złe, zwłaszcza współczesna wersja SAFE. Postanowiłem nie ignorować tych kwestii, tak jak robi to większość inwestorów w regionie, i raczej otwarcie o nich mówić. W poście powstrzymam się od jawnego wykreślania nazwisk.

Jak wspomniałem we wcześniejszym poście na blogu, w firmie GREE wolimy podpisywać się na zasadzie kapitału zamiast notatek z wielu powodów. Podpisaliśmy notatki w przeszłości i będziemy to robić w przyszłości, gdy założyciel będzie nalegał, aby robić rzeczy w ten sposób, ale z pewnością zachęci każdą firmę, w którą inwestujemy, do rozważenia wad podpisania notatki.

Największą wadą założyciela jest fakt, że w wyniku obowiązywania banknotu ograniczonego przekazuje się inwestorowi pełną zapadkową klauzulę zapobiegającą rozwodnieniu. Największą wadą inwestora jest to, że nigdy tak naprawdę nie wiemy, ile posiadamy w firmie, co utrudnia nam życie, zwłaszcza jeśli firma wydaje wielowarstwowe banknoty.

Ale ten post nie dotyczy ogólnych notatek. Chcę omówić „BEZPIECZNE” notatki, które są obecnie wydawane przez dwa znane akceleratory w regionie. Jedna z tych notatek, wzorowana na słynnej notatce YC SAFE , została przekręcona, by stworzyć zawiłą i wyjątkowo nieprzyjazną założycielom umowę. Co gorsza, banknoty są przedstawiane jako porozumienie „przyjazne dla założycieli”, a niektórzy nieszczęśni przedsiębiorcy wpadają w pułapkę.

Uwaga dotycząca bezpieczeństwa YC

Nie będę wchodzić w szczegóły słynnych notatek wydawanych przez YCombinator, w internecie jest wystarczająco dużo materiału, abyście je zrozumieli. Dość powiedzieć, że YC miał bardzo dobre intencje wydając te banknoty. Notatki, które stworzyli, pomagają uratować założycieli przed zbyt wczesnym negocjowaniem skomplikowanych warunków kontroli i cen w ich firmie, jednocześnie chroniąc ich przed wszelkimi ukrytymi klauzulami, które mogą czaić się w dokumentach obsługiwanych przez nieuczciwego inwestora. Jednak inwestorzy w USA również zaczynają wyrażać swoje opinie na temat tego, w jaki sposób banknoty YC SAFE wyrządzają więcej szkody niż pożytku. Chociaż intencje YC mogą być dobre, należy stwierdzić, że notatki szkodzą co najmniej kilku firmom.

Niezależnie od tego, czy YC SAFE działa dla/przeciwko założycielowi na dłuższą metę, większość założycieli (a nawet inwestorów) nie zdaje sobie sprawy, że YC najpierw przejmuje udziały w firmie, a następnie wystawia notę.

Wiemy o tym dzięki naszej inwestycji w Saleswhale (firma YC) i mamy dostęp z pierwszej ręki do wszystkich znajdujących się tam dokumentów. Oto jak działa ten proces dla YC (przynajmniej na podstawie mojej wiedzy o inwestowaniu w jedną firmę wspieraną przez YC).

- Emisja 20 000 $ dla 6,06% kapitału.

- Wyemituj 100 tys. USD na YC SAFE w cenie 10 mln USD

(w tej konkretnej notatce SAFE limit 10 mln USD jest ceną konwersji i nawet jeśli przyszła runda akcyjna nastąpi przy wycenie mniejszej niż 10 mln USD, banknot i tak zostanie zamieniony na 10 mln USD. Zatem jest to obligacja zamienna, w której cena wynosi dokładnie 10 mln USD niezależnie od wyceny następnej rundy.)

Podczas gdy wszyscy inni akceleratorzy, aniołowie biznesu i założyciele inwestują/inwestują w BEZPIECZNY banknot podobny do tego, co, jak mówią, używa YC, nie zdają sobie sprawy, że sam YC przejmuje kapitał i używa banknotu tylko do ochrony swoich interesów dla następna runda. Wymyśl to dla mnie.

Uwaga BEZPIECZNA akceleratora X

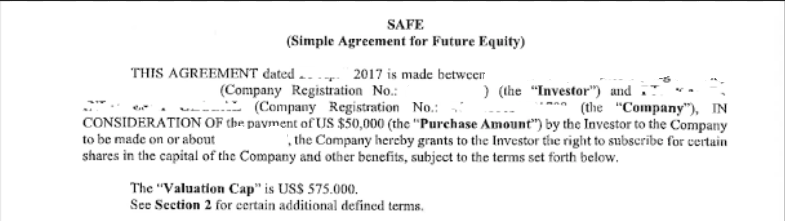

„Uwaga BEZPIECZEŃSTWO” wydana przez Akcelerator X

Przechodząc do sedna tego postu. Prowadząc DD na firmie, która niedawno ukończyła znany w regionie akcelerator, udało mi się zobaczyć notatkę, którą założyciel podpisał z akceleratorem kilka miesięcy temu.

To było szokujące.

Akcelerator przyjął czystą notę YC SAFE i bezwstydnie zmodyfikował kluczowe klauzule, aby wydać przerażający dokument, którego żaden profesjonalny inwestor nie przepchnie założycielowi, zwłaszcza w pierwszej rundzie firmy. Nuta zaczyna się bardzo podobnie do typowej nuty SAFE. Szablon, czcionka, wszystko jest takie samo. Ale potem zacznij problemy.

Inwestycja 50 000 USD przy limicie wyceny 575 000 USD: Zaczynając od mniejszych problemów. Mówiłem to wiele razy i powtarzam to jeszcze raz, nuty ograniczone są głupie dla założycieli. Ustawiasz pułap za swoją cenę i nie ma podłogi. Masz więc minimalne rozcieńczenie (w tym przypadku 8%) i brak maksymalnego rozcieńczenia (zależy od przebicia w następnej rundzie). Jeśli uda Ci się przebić następną rundę powyżej limitu, akcelerator wygrywa, gdy notatka zamienia się na niższy limit. Jeśli uda ci się przebić rundę tylko poniżej limitu, akcelerator ponownie wygrywa, zdobywając jeszcze więcej equity.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Prawo do zwiększenia własności do 8% podczas następnego finansowania kapitałowego : jakby limit nie był wystarczający, jest tutaj klauzula, która daje akceleratorowi opcję zwiększenia/utrzymania jego własności w momencie finansowania kapitałowego do 8%. Załóżmy, że podbijasz rundę Seed equity w wysokości 1 mln USD po 3 mln USD przed pieniędzmi. Twój nowy inwestor chce 25%. Twój inwestor BEZPIECZNEJ noty będzie miał 6,5% po konwersji. Inwestor SAFE dalej otrzymuje prawo do zwiększenia własności do 8%, kupując więcej Twojej firmy. W związku z tym tabela limitów prawdopodobnie będzie wyglądać jak 25% dla twojego nowego inwestora, 8% dla twojego inwestora BEZPIECZNEGO. To 33% rozcieńczenie bez przekroczenia etapu dopasowania do rynku produktu. Powodzenia w znalezieniu inwestora Serii A i B z tą tabelą limitów.

Preferencja 4x likwidacji: Tak, nawet nie żartuję. Jasne, akcelerator może argumentować, że kwota inwestycji jest niewielka, ale jak myślisz, jak zareaguje twój następny inwestor po zobaczeniu tego? Czy myślisz, że będziesz w stanie wynegocjować wyjście z klauzuli o uczestnictwie 1x z kolejnym inwestorem? A wszyscy wiemy, jak wiele preferencji likwidacyjnych kończy się dla założyciela.

Finansowanie kapitałowe (następna runda) ma wynosić co najmniej 1 mln USD, YC SAFE Note wynosi 250 000 USD: Zapytasz , dlaczego zmienić ten termin? Jakie to ma znaczenie dla akceleratora, gdy jego banknot ulega konwersji, o ile cena jest ustalona? Ma to znaczenie, ponieważ w ten sposób uzyskają prawa związane z finansowaniem o wartości co najmniej 1 miliona USD. Prawa te (pro rata, preferencje dotyczące likwidacji) są zwykle znacznie bardziej rygorystyczne niż to, czego wymagałaby runda finansowania kapitałowego o wartości 200 000–500 000 USD. Akcelerator może teraz korzystać z praw znacznie większego inwestora i pamiętaj, że ograniczenie i prawo proporcjonalne do 8% zawsze będą chronić udziały Akceleratora. Popieprzone.

Prawa proporcjonalne nie tylko w tej rundzie, ale we wszystkich rundach, które można przenieść na dowolnego partnera: Zasadniczo akcelerator ma odtąd blokadę 8% Twojej firmy i może sprowadzić każdego, kto zdecyduje się przejąć te 8% w przyszłych rundach. Wielu wczesnych inwestorów na późniejszych etapach nie korzysta z praw proporcjonalnych. Zwłaszcza jeśli raz zrezygnujesz, nigdy go nie odzyskasz. Ale w tym przypadku Akcelerator i jego podmioty stowarzyszone będą mogły cieszyć się tymi 8% proporcjonalnie na zawsze. Co więcej, termin partnerski jest tak luźny, że prawdopodobnie nawet mentor (w tym ja) może uzyskać prawo do udziału w 8% własności, jeśli Inwestor się z tym zgadza.

Prawo do zablokowania sprzedaży firmy o wartości poniżej 2 mln USD : Wow. Więc nie tylko oddasz akceleratorowi 4x pieniądze, jeśli sprzedasz zbyt wcześnie, ale Twoja sprzedaż może zostać zablokowana, jeśli jest zbyt niska. Załóżmy więc, że Twoja firma nie działa (dość prawdopodobnie na etapie akceleratora), nie możesz nawet obrać drogi do wynajęcia, chyba że akcelerator na to pozwala.

Głównym celem noty YC SAFE było ułatwienie założycielom zamykania rund bez negocjowania jakichkolwiek warunków poza wyceną. W oparciu o powyższe pokręcone klauzule wątpię, czy w zmodyfikowanej notatce BEZPIECZNEJ udało się osiągnąć cel. Jeśli jesteś ciekawy, czy był to koniec życia firmy, o której mowa, biorąc pod uwagę, że podpisała tę notatkę? Nie. Na szczęście dla nich inwestorzy w kolejnej turze naciskają na renegocjację warunków tych dokumentów. To, czy akcelerator ruszy, dopiero się okaże.

BEZPIECZNA uwaga od akceleratora Y

Wtedy natknąłem się na inny akcelerator, który zachwala życzliwość założycieli. Ten akcelerator inwestuje również w BEZPIECZNY banknot. Niestety nie widziałem jeszcze dokładnych warunków notatek, ale udało mi się natknąć na warunki wysokiego poziomu.

Inwestycja o wartości 75 000 USD w nieograniczony BEZPIECZNY banknot wymienialny z 50% zniżką: Wstrzymaj. Łyk. Przeczytaj ponownie. 50% zniżki. Nigdy nie widziałem 50% zniżki w żadnej notatce. Zwykle liczba waha się od 0 do 20%. Dlaczego inwestorowi przychodzącemu z czekiem Nasiennym kilka miesięcy po inwestycji Akceleratora nie ma nic złego w sytuacji, gdy Akcelerator odejdzie z połową ceny? Nie znam wielu inwestorów, którzy by się z tym pogodzili, chyba że Akcelerator pomaga firmie działać wyjątkowo dobrze w ciągu kilku miesięcy spędzonych z firmą, czego jeszcze nie widziałem w tej części świata.

Zapadalność dwuletnia : jeśli firma nie jest w stanie zebrać w ciągu dwóch lat, banknot zostanie zamieniony na 1 mln USD post-money. YC SAFE nie ma okresu zapadalności, więc zaczynam się już zastanawiać, że to kolejna pokręcona notatka SAFE.

Konwertuje akcje tej samej klasy przy kwalifikowanym podbiciu w wysokości 200 000 $ po cenie co najmniej 2 mln USD: Teraz jestem bardzo podejrzliwy wobec tej klauzuli. Mówi, że notatka zamienia się na akcje tej samej klasy, a jeśli tak jest, to założyciel faktycznie przekazuje dwukrotną preferencję likwidacyjną akceleratorowi.

W jaki sposób „ta sama klasa akcji” odpowiada preferencjom w zakresie wielokrotnej likwidacji? Genialne objaśnienie Marka Sustera możesz przeczytać tutaj, ale podsumuję dla Ciebie. Załóżmy, że banknoty ulegają konwersji z powodu rundy seed o wartości 1 mln USD przy wycenie przed ceną 4 mln USD. W związku z tym nota musi zostać przekonwertowana przy wycenie 2 mln n, aby zachować 50% dyskonto. Teraz struktura tabeli limitów będzie polegać na tym, że akcelerator po prostu otrzyma podwójną liczbę akcji, którą otrzymałby, gdyby zainwestował w rundę wyceny o wartości 4 mln USD. Ponieważ klasa udziałów jest taka sama, jak runda kapitału zalążkowego, zakładając, że każdy udział kapitałowy ma nieuczestniczącą preferencję likwidacyjną 1x, akcelerator uzyskuje preferencję likwidacyjną za podwojenie pierwotnej inwestycji w wysokości 150 000 USD (ze względu na inwestycję 75 000 USD). Zaskoczony? Powinieneś być.

Pomoc! Co powinniśmy zrobić?

Mam nadzieję, że już obudziliście się, że nasz startupowy świat to nie bajkowa kraina. Moim zamiarem nie jest odstraszenie Cię od akceleratorów, ale ostrzeżenie przed konsekwencjami podpisania dokumentu , którego do końca nie rozumiesz. Wiem, że wielu założycieli nie rozumie tych skomplikowanych terminów, nawet ja nie rozumiałem tego wszystkiego, kiedy zakładałem swoją firmę. Nauczyłem się tego na własnej skórze, ale sugerowałbym, aby przed podpisaniem linii przerywanej zastosować się do kilku podstawowych rad poniżej.

- Poznaj swoje rzeczy. Przeczytaj oferty przedsięwzięć. Przeczytaj AVC, Feld Thoughts, Both SidesOfTheTable. Bądź świadomy tego, na co się zapisujesz.

- Porównaj każdą ogłoszoną notatkę SAFE słowo w słowo z notatką YC SAFE i nie podpisuj, jeśli nie rozumiesz konsekwencji nawet niewielkiej zmiany sformułowań.

- Zatrudnij dobrego prawnika. Nie kosztuje tyle, ile myślisz. Znam wiele firm prawniczych w Singapurze, które starają się wcześnie nawiązać współpracę z przedsiębiorcami i są skłonne wziąć udział w ich honorarium, aby zbudować długoterminową relację z założycielami. Kilka firm, które czuję, że dobrze sobie radzą z ekosystemem: Gunderson Dettmer, Simmonds Stewart, Linklaters i Dentons. Niektórzy potwierdzili mi, że pomagają przetwarzać dokumenty na wczesnym etapie za jedyne 1000 USD. Uwierz mi, że dolar to najlepszy dolar, jaki wydasz na rozpoczęcie.

Dla Akceleratorów

Co do akceleratorów to nie wiem co powiedzieć. Nasza firma od dawna jest związana z niektórymi z tych akceleratorów, a te terminy nie są tym, co chcielibyśmy widzieć w umowie, jeśli chodzi o nas. Mówię to w imieniu całej społeczności inwestorów. Obawy te są już wyrażane wśród inwestorów, a akceleratory ryzykują utratę reputacji z dużą możliwością wycofania się inwestorów ze swojego programu.

Nadal chcesz robić notatki? Następnie wykonaj nielimitowane, zerowe banknoty dyskontowe i bądź gotowy do konwersji, gdy tylko nastąpi runda equity. Ale nie sądzę, żeby miało to sens dla akceleratorów, ponieważ chcieliby wejść do spółki wcześniej niż inwestorzy, żeby ekonomia działała. Jak więc akcelerator powinien zainwestować w firmę? Jaki jest najczystszy sposób? Moim zdaniem nawet akceleratory powinny po prostu brać udział w akcji. Ucz się od najlepszego akceleratora, YCombinator.

Sugeruję, abyś wycenił każdą spółkę portfelową na 1 mln USD post-money (chyba że już zebrali pieniądze, w takim przypadku musisz zagłębić się w negocjacje). Inwestujesz 50 000 $ i dostajesz z tego 5%, zwykłą wanilię. Utrzymuj terminy całkowicie proste, bez preferencji w zakresie likwidacji, bez przeciwdziałania rozcieńczeniu. Wycena w wysokości 1 miliona dolarów jest bardzo przyjemna jako wycena dla inwestora sprzed Seed, który po tobie wypisze czeki o wartości 100 000 USD-300 000 USD. Dodatkowe rozcieńczenie 5% to za mało, aby zniechęcić inwestora Seed lub Serii A.

A 5% własności wystarczy, aby model akceleratora działał. Załóżmy, że w partii jest 10 firm, a akcelerator ostatecznie posiada 5% w każdej firmie, wydając łącznie 500 000 USD. Zakładając, że akcelerator nawet nie poprze swoich zwycięzców w przyszłej rundzie, po wielu rundach rozwodniona własność w dobrze prosperującej firmie wyniesie około 2% (przy założeniu, że trzy kolejne rundy po 30% rozcieńczenia są najgorszym scenariuszem). Nawet jeśli ta firma wychodzi z przyzwoitą wyceną 50 mln USD, akcelerator nadal zarabia 1 mln USD ze sprzedaży i zwraca 2x pieniędzy.

Jeśli rozcieńczenie jest mniejsze w tej samej firmie, akcelerator może z łatwością zrobić 3x z tylko jednej firmy. 3x jest tym, do czego dąży większość początkujących inwestorów. Czy naprawdę mówimy, że nawet jedna z 10 firm, w które zainwestowała partia akceleratorów, nie może wyjść za 50 mln USD? Po co więc uruchamiać program i jaka „wartość dodana” została zapewniona?

Czas zainicjować kres tego szaleństwa zwanego wymiennymi banknotami. Po dziesięcioleciach edukacji, kiedy założyciele w końcu zaczęli rozumieć pojęcia równości, branży udało się wymyślić kolejny mechanizm zaciemniania w postaci notatki SAFE. Nie leży to w niczyim interesie, ani firmy, ani inwestora, ani założyciela!

[Ten post Nikhila Kapura po raz pierwszy pojawił się na Medium i został skopiowany za zgodą.]