Analiza Startupów i Inwestorów – Refleksje 2018 i Trendy 2019

Opublikowany: 2018-12-29Sektory SaaS, Media, Fintech, Healthcare, Consumer Goods były najbardziej finansowanymi sektorami

Więcej niż zwykle transakcji w segmencie sprzętu/IOT

Spadek liczby firm na wczesnym etapie rozwoju działających w wertykalnej przestrzeni e-commerce

Podczas gdy 2017 rok był rokiem korekty dla indyjskich startupów, wykazujących spadek liczby startupów założonych w 2017 roku w porównaniu z rokiem 2016, rok 2018 poprawił dynamikę wzrostu zarówno pod względem liczby założonych startupów, jak i całkowitego finansowania startupów . Jednak finansowanie w tym roku ograniczało się do mniejszej liczby startupów w porównaniu do roku poprzedniego.

Spoglądając wstecz do 2018 roku, stworzyliśmy analizę przestrzeni early stage, pod kątem trendów obserwowanych po stronie startupowej i inwestorskiej. Analiza danych opiera się na danych platformy LetsVenture i nie reprezentuje ogólnych danych ekosystemowych. Jednak biorąc pod uwagę ponad 5000 startupów, które zarejestrowały się na LetsVenture w 2018 r. oraz bazę inwestorów rosnącą o 1000, uważamy, że jest to uczciwe przedstawienie ogólnego zachowania trendów obserwowanych w indyjskim ekosystemie.

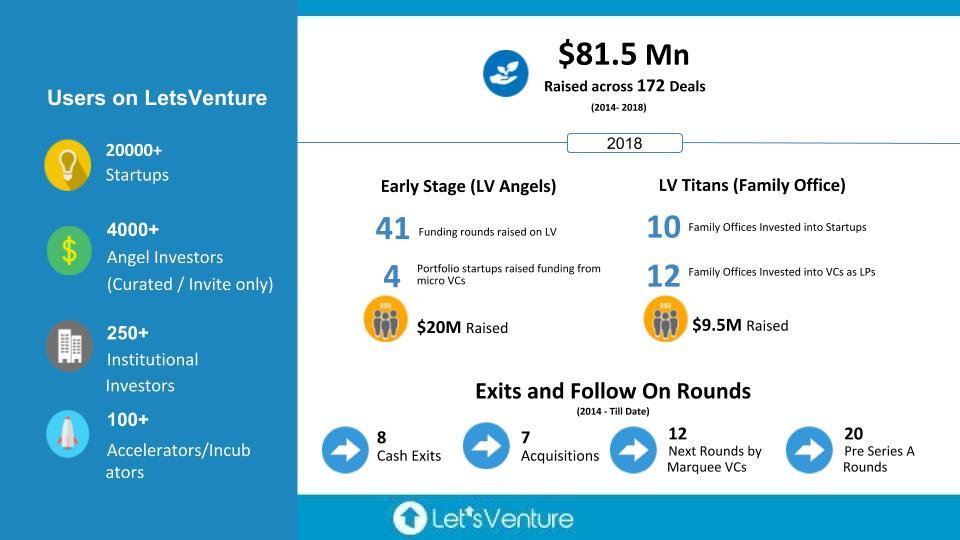

Podsumowanie tego, co udało się osiągnąć w 2018 roku.

Trendy 2018 na wczesnym etapie start-upów

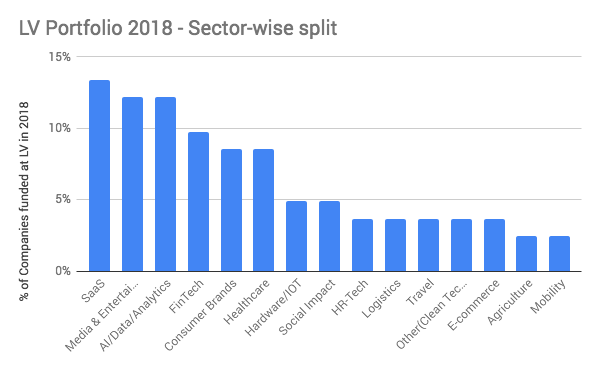

Podział sektorowy (% firm):

- SaaS, Media, Fintech, Healthcare, Consumer Goods to sektory o największym stopniu finansowania, obejmujące ponad 50% finansowanych firm. Jest to zgodne z finansowanymi sektorami na rynku, które odnotowały podobny poziom finansowania w tych sektorach.

- Zwiększona adopcja cyfrowa: indyjskie masy obserwowały płatności, treści i filmy, dojrzałe produkty dla indyjskich MŚP i przedsiębiorstw oraz odczuwaną przez przedsiębiorstwa potrzebę przyjęcia technologii cyfrowej, aby wyprzedzić konkurencję.

- Sprzęt / IoT zaczyna widzieć trakcję: Widzieliśmy więcej niż zwykle transakcji w segmencie sprzętu / IoT, który tradycyjnie nie był jednym z gorących faworytów wśród inwestorów venture. Wskazuje to na dojrzałość po stronie inwestora i dostępność cierpliwego kapitału wymaganego do napędzania innowacji.

- Pojawiają się nowe tematy : Fundusze hedgingowe wykorzystujące sztuczną inteligencję, inteligentna odzież, optymalizacja logistyki lotniskowej, destrukcyjne modele pożyczek dla opieki zdrowotnej i edukacji, głosowi asystenci dla mas, standaryzowane doświadczenie opieki zdrowotnej dla pacjentów, podróżnicze sieci społecznościowe, filtry zanieczyszczeń oparte na nanotechnologii. nowe tematy, które pojawiły się w 2018 roku.

- Nastąpił spadek liczby firm na wczesnym etapie rozwoju działających w pionowej przestrzeni e-commerce. Biorąc pod uwagę liczbę dużych graczy w sektorze, pozostaje miejsce tylko na kilka przełomowych pomysłów, a nie na wszystkie.

- Startupy zaczęły się pojawiać, wykorzystując niewykorzystany potencjał marek konsumenckich, zwłaszcza w branży spożywczej i napojów, higieny i opieki zdrowotnej.

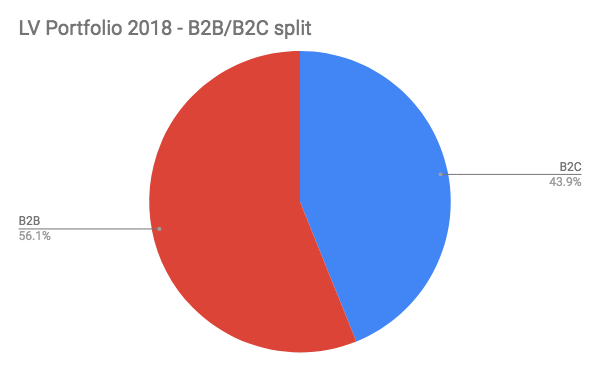

Podział B2B/B2C:

B2B rozwija się od trzech lat iw tym roku stał się dominującym segmentem na rynku wczesnego etapu. Nastąpił wzrost z 45% w zeszłym roku do 56% w 2017 roku.

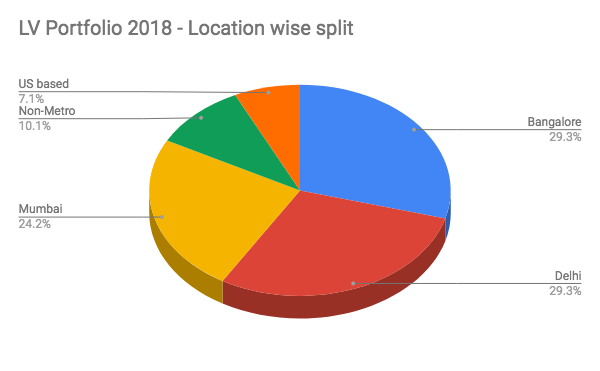

Podział pod względem lokalizacji:

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

- Delhi i Bengaluru (po 29%) pozostały na równi pod względem finansowania na wczesnym etapie na platformie. Podobny trend obserwujemy na rynku, z wyjątkiem tego, że Delhi było nieco słabsze na rynku.

- Miasta pozametrowe, które przyczyniły się do 10% transakcji, odnotowały dobry wzrost w porównaniu z rokiem ubiegłym. Widzieliśmy kilka najbardziej innowacyjnych modeli pochodzących z innych niż metro.

Trendy dla inwestorów na wczesnym etapie 2018

W 2018 r. nastąpił wzrost liczby wniosków o rejestrację inwestorów o 55%, ale wskaźnik odrzuceń prawie się podwoił z 23% w 2017 r. do 45% w tym roku. Chociaż świadomość klasy aktywów rośnie, widzimy również, jak inwestorzy zmagają się z zarządzaniem dywersyfikacją portfela.

W tym roku otrzymaliśmy od inwestorów łącznie ponad 430 zobowiązań. Mapa cieplna tych zatwierdzeń została przedstawiona poniżej:

Rejestracje inwestorów

- W 2018 r. na platformie zarejestrowało się więcej inwestorów niż w 2017 r. Świadomość wśród indyjskich HNI za pośrednictwem mediów i innych kanałów odegrała kluczową rolę w przyciągnięciu większej liczby inwestorów do start-upów jako klasy aktywów.

- Wraz z bardziej rygorystycznym procesem selekcji dla inwestorów pokładowych liczba odrzuconych rejestracji inwestorów znacznie wzrosła.

Zobowiązania do LetsVenture od Angels

- Wkład inwestorów z siedzibą w Indiach w transakcje nadal miał duży udział. Na kolejnych miejscach znajdują się inwestorzy z USA i Singapuru.

- W każdej rundzie widzimy 30% zobowiązań od globalnych inwestorów.

- W każdej rundzie obserwujemy 18% zobowiązań ze strony inwestorów w miastach Tier 2.

- Średnia wielkość czeku na LV była postrzegana jako INR 10 lakh.

- Około 4-5% inwestorów zobowiązało się w ciągu pierwszego kwartału przystąpienia do platformy.

- Zauważyliśmy wzrost zaangażowania mikrofunduszy i ich chęci do konsorcjów z aniołami. W 2018 r. ponad 50% wczesnego etapu w Indiach zostało wykonane przez inwestorów instytucjonalnych (VC, mikrofundusze)

Family Offices staje się aktywnym uczestnikiem startupów jako klasa aktywów

Rok 2018 był pierwszym rokiem LV Titans — naszej prywatnej platformy zaprojektowanej specjalnie dla biur rodzinnych, aby uzyskać dostęp do klasy aktywów Startup & Venture Capital. Spotkaliśmy się ze 130 rodzinami biznesowymi z różnych sektorów i zarejestrowaliśmy je, z których większość założyła duże, tradycyjne firmy.

Ponieważ w ciągu ostatnich trzech lat pojawiła się pierwsza fala odnoszących sukcesy startupów, biura Family Office zwróciły uwagę na ekonomię nowego wieku, ale brakowało im zaufanego partnera, który mógłby im pomóc w sprawnym poruszaniu się po niej. LV Titans pojawił się jako mile widziana inicjatywa, a nasz pierwszy rok pomógł nam zrozumieć potrzeby Family Office i stworzyć spersonalizowane oferty.

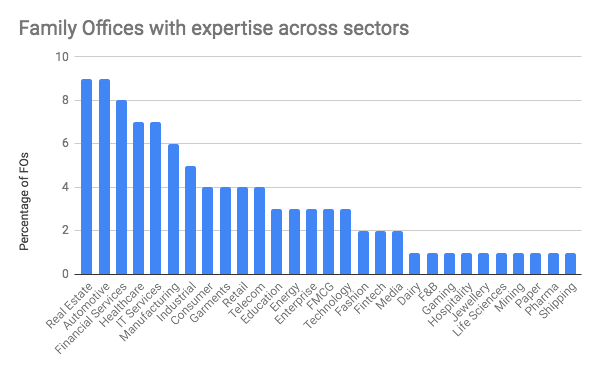

Poza inwestycjami we wczesnych etapach rozwoju na platformie LetsVenture, wprowadziliśmy do naszych Family Offices ekskluzywne przydziały współinwestycyjne w rundach fazy wzrostu (seria B i C), które były prowadzone przez marquee VCs. Wyróżniało się to, że poza cierpliwym kapitałem, biura rodzinne oferowały niezrównane zrozumienie sektorów, w których zbudowały firmy. Zapewnia to przedsiębiorcom wsparcie w biznesie, kontaktach z klientem, a także wsparcie w poruszaniu się w wyzwaniach rządowych i regulacyjnych. Poniżej znajduje się zestawienie różnych branż, w których nasze Biura Rodzinne posiadają doświadczenie / duże przedsiębiorstwa operacyjne w zakresie:

Trendy inwestycyjne Family Office

Podczas gdy bezpośrednia inwestycja w startup zaczyna spotykać się z akceptacją wśród Family Offices, wiele z nich uważa inwestycję komandytariusza w fundusze VC jako pierwszy krok w tej klasie aktywów. Jako komandytariusze są w stanie zrozumieć tę klasę aktywów, jednocześnie ucząc się różnic od typowych rynków publicznych i inwestycji private equity.

LetsVenture umożliwiło Family Offices dostęp do ekskluzywnych przydziałów w najlepszych funduszach VC w Indiach i Dolinie Krzemowej. Przydziały LV w połączeniu z prawami do współinwestowania zapewniają ciągłą współpracę z Biurami Rodzinnymi.

- Liczba wprowadzonych biur rodzinnych o LV: 130

- Liczba Family Offices, które zainwestowały w startupy za pośrednictwem LV: 19

- Liczba biur rodzinnych, które zainwestowały w fundusze VC za pośrednictwem LV: 12

- 80% kapitału zainwestowanego w Fundusze VC pochodziło od Family Offices, które nigdy nie inwestowały w Fundusze VC przed zaangażowaniem LV Titans.

Trendy w 2019 roku w indyjskim ekosystemie

W oparciu o wzorce finansowania na wczesnym etapie z 2018 roku uważamy, że będą to kluczowe trendy, na które należy zwrócić uwagę w 2019 roku.

Trendy sektorowe

- Opieka zdrowotna będzie nadal rozwijającym się sektorem, z przesunięciem w kierunku głębokiego wertykalnego/specjalistycznego ukierunkowania.

- W Fintech, podczas gdy pożyczki wydają się przemijać, w 2019 roku pojawią się oferty ubezpieczeniowe i rozwiązania Wealth Management skierowane do Indii. Zarządzanie majątkiem sprawi, że zarówno gracze offline, jak i online będą rywalizować o ten sam segment klientów.

- Pojawią się nowe modele aktywów. W 2019 roku Land będzie modelem aktywów (samochody i nieruchomości nadal będą gorące, ponieważ rynek będzie zmierzał w kierunku konsolidacji w tych przestrzeniach)

- Drony zobaczą ożywienie zainteresowania dzięki nowym przepisom rządowym, które w końcu wejdą w życie.

- Będziemy nadal obserwować, jak rynek dostosowuje produkty związane ze zdrowiem, ukierunkowane na zdrowe opcje żywieniowe, sprawność umysłu i ciała. Konsolidacja rynku nie nastąpi jeszcze w 2019 roku.

- Marki konsumenckie będą nadal odnotowywać zwiększony napływ kapitału w grach produktowych. Okaże się, czy tylko marka grająca może znaleźć oparcie w Indiach?

- Chmura będzie nadal coraz częściej przyjmowana przez przedsiębiorstwa i MŚP – znacznie więcej miejsca dla startupów SaaS, aby uzyskać trakcję w Indiach. Modele, w których budowanie produktu odbywa się w Indiach i na rynkach globalnych, pozostaną gorącym faworytem wśród inwestorów

Inne trendy rynkowe

- Konsumpcja treści przesunie się w kierunku treści wideo i audio, z naciskiem na 3-5 m czasu czytania treści pisanych.

- Nowe modele dystrybucji skierowane do miast poziomu 2 i 3 pojawią się w 2019 roku.

- Mobilne pierwsze modele, które pozostaną istotne w tym kontekście.

- AI/ML stanie się obowiązkowym standardem we wdrażaniu i nie będzie już wyróżnikiem w ofercie produktów.

- Głos jako warstwa zmieni się w grę

- Udział mikrofunduszy i inwestorów instytucjonalnych na wczesnym etapie będzie nadal rósł. W 2018 r. odsetek ten przekroczył 50% całkowitego finansowania. Uważamy, że w 2019 r. będzie to nadal oznaczać wzrost o 10-15%.

- Venture Debt odnotowuje gwałtowny wzrost i wierzymy, że w 2019 r. stanie się to bardziej powszechne jako alternatywny model finansowania.

- Family Offices jako alternatywny kanał płynności, teraz bezpośrednio inwestujący w start-upy na etapie wzrostu, pozostanie. Uważamy, że alokacja na bezpośrednie współinwestycje spowoduje wzrost procentu alokacji przeznaczonej dla tej klasy aktywów.