Dlaczego dług venture jest atrakcyjną klasą aktywów dla inwestorów?

Opublikowany: 2018-01-22Zwroty z zadłużenia venture są kombinacją regularnych, przewidywalnych dochodów z odsetek z equity kickerem

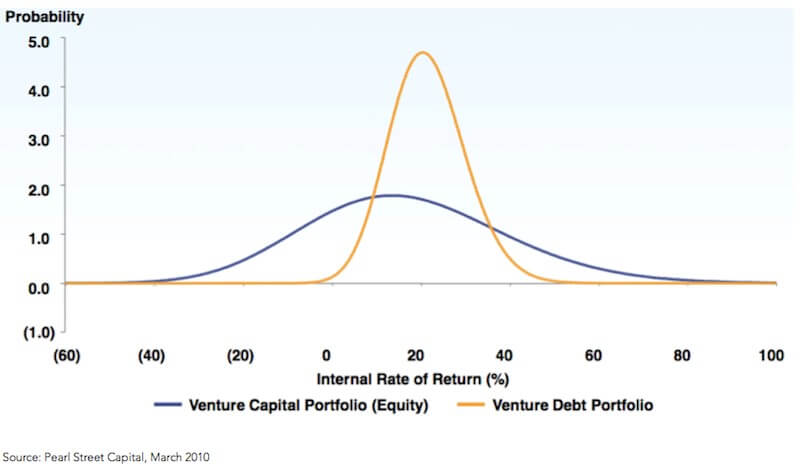

Jak wspomnieliśmy w poprzednim temacie, profil ryzyka i korzyści Venture Debt bardzo różni się od profilu venture equity. Venture Capital charakteryzuje się profilem wysokie ryzyko – wysoki zysk – zwrot . W przeciwieństwie do tego, Venture Debt ma umiarkowane ryzyko, ale zapewnia lepsze zwroty, co czyni go ważną klasą aktywów dla inwestorów.

Zazwyczaj w Indiach fundusze Venture Capital mają na celu 25-30% zwrotu netto (bez opłat, wydatków i podziału zysków). Z drugiej strony, docelowy zwrot netto dla funduszy Venture Debt wynosi zwykle około 15-20%. Jednak teza inwestycyjna i nieodłączny profil ryzyka Venture Debt są zupełnie inne niż venture equity.

Fundusze VC generują większość swoich zwrotów tylko z 5-10% swoich inwestycji (inwestycje, które zwracają 10-krotność kapitału lub „Home-runs”). Jednak zwroty z Venture Debt są kombinacją regularnych, przewidywalnych dochodów odsetkowych z kapitałowym kickerem, zwykle w postaci warrantów lub opcji. Ta struktura typu mezzanine umożliwia dostawcom instrumentów Venture Debt uzyskiwanie lepszych zysków.

Podczas gdy regularne dochody z odsetek (płatność kuponu) od długu Venture łagodzą ryzyko, dodatkowy kicker kapitałowy zwiększa zyski.

Z punktu widzenia inwestorów (LP), odmienny profil ryzyka/zwrotu długu wysokiego ryzyka w porównaniu z kapitałem wysokiego ryzyka pozwala im traktować je jako wyjątkowe klasy aktywów. Tendencja spadkowa stóp procentowych skłoniła inwestorów do poszukiwania alternatywnych możliwości inwestycyjnych w celu utrzymania rentowności przy stałym dochodzie.

Coraz częściej inwestorzy postrzegają Venture Debt jako substytut inwestowania w tradycyjne instrumenty o stałym dochodzie ze swojego portfela wierzytelności. W ten sposób Venture Debt umożliwia inwestorom uczestniczenie w ekosystemie przedsięwzięć poprzez strategię wysokodochodową . Doświadczeni inwestorzy mogą wykorzystać Venture Debt jako dodatkową klasę aktywów w swoich ramach alokacji aktywów, aby osiągnąć pożądane zyski.

Venture Debt to również świetna opcja dla konserwatywnych inwestorów, którzy mogą chcieć zbadać ekosystem na wczesnym etapie. Czasami wysokie ryzyko – wysoki zysk z natury Venture Capital sprawia, że niektórzy inwestorzy czują się niekomfortowo. Dotyczy to również kilku międzynarodowych inwestorów, którzy chcą zrozumieć i zbadać ekosystem wczesnego etapu w Indiach, ale obawiają się związanego z nim ryzyka.

Inwestorzy ci nie chcą przegapić szybko rozwijającego się sektora startupów w Indiach. Dla takich inwestorów Venture Debt to dobra opcja, aby zbadać ekosystem na wczesnym etapie przy umiarkowanym ryzyku i poczuć się komfortowo w sektorze. Z biegiem czasu mogą następnie podejmować większe ryzyko za pośrednictwem tradycyjnych indyjskich funduszy VC.

Czynniki, które sprawiają, że dług wysokiego ryzyka jest ważną klasą aktywów dla inwestorów w kontekście indyjskim

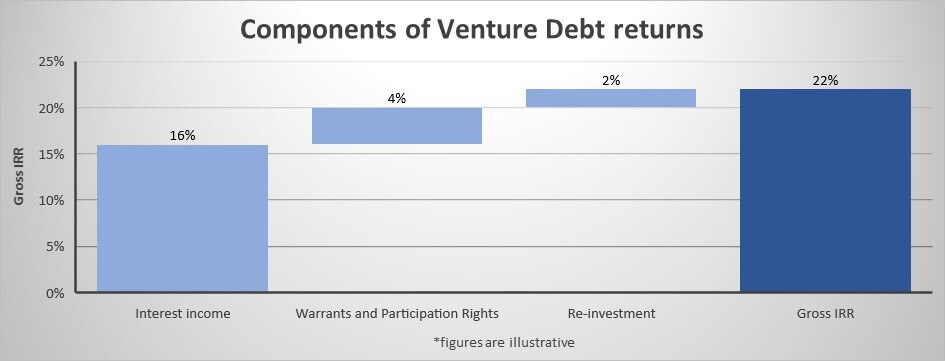

Wynik z tytułu odsetek

Bezpieczny regularny, przewidywalny dochód odsetkowy wyznacza dolną stopę zwrotu, zwiększa płynność i łagodzi ryzyko. Dług ten jest zwykle zabezpieczony poprzez IP, należności pieniężne lub aktywa. Gdy tradycyjne aktywa nie są dostępne, startupy mają hipotetyczne wartości niematerialne, takie jak ich marka, znaki towarowe, prawa autorskie lub przyszłe zakupy aktywów.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Dług ten jest nadrzędny w stosunku do każdego innego instrumentu w strukturze kapitałowej i ma najwyższy priorytet w przypadku likwidacji. Dystrybucja przychodów odsetkowych rozpoczyna się już od pierwszego kwartału istnienia funduszu, co jest bardzo atrakcyjne dla inwestorów poszukujących płynności.

Nakazy i prawa uczestnictwa

Drugim składnikiem zwrotów Venture Debt jest kicker kapitałowy w postaci bezgotówkowych warrantów, opcji lub częściowo opłaconych akcji przy ostatniej wycenie. Zwykle wahają się od 10-25% wartości pożyczki, co zwykle przekłada się na około 1% kapitału własnego firmy. Te warranty/opcje są wyceniane dzisiaj, ale wykonywane według uznania funduszy w przyszłości.

Ponieważ premia za wejście jest niewielka, a fundusz może decydować o tym, które transakcje i w jakim czasie skorzystać z tych opcji, dają one dobry wzrost ogólnej IRR (wewnętrznej stopy zwrotu). Ponadto fundusz ma prawo (ale nie obowiązek) uczestniczenia w kolejnych rundach finansowania kapitałowego według obowiązującej wówczas wyceny. Ta okazja do uchwycenia dodatkowego wzrostu dodatkowo zwiększa wewnętrzną stopę zwrotu.

Ta ekspozycja na akcje to miejsce, w którym fundusze takie jak Unicorn India Ventures wyróżniają się w porównaniu z tradycyjnymi funduszami Venture Debt. Ponieważ posiadamy doświadczenie w inwestowaniu w kapitał wysokiego ryzyka, patrzymy na każdą inwestycję przez pryzmat kapitału. Dlatego zamiast skupiać się tylko na płatnościach odsetek, zwracamy szczególną uwagę na identyfikację zwycięzców. Wykorzystując nasze zrozumienie zwrotów z akcji, jesteśmy w stanie wykryć home-runs i zmaksymalizować zwroty z naszych warrantów i praw uczestnictwa

Reinwestycja

Fundusze Venture Debt mają zwykle średni okres trwania (ok. 7 lat), a kapitał jest wywoływany (z LP) tylko wtedy, gdy dokonywane są nowe inwestycje. Minimalizuje to czas utrzymywania, gdy środki nie są inwestowane. Ponadto odzyskany kapitał jest ponownie inwestowany i poddawany recyklingowi po raz drugi, aby zmaksymalizować zwroty w całym okresie istnienia funduszu. Ta reinwestycja dodatkowo zwiększa wewnętrzną stopę zwrotu.

Ramy zarządzania ryzykiem

W Unicorn India stosujemy rygorystyczne, zastrzeżone ramy zarządzania ryzykiem dla każdej inwestycji. Analizujemy każdą transakcję z perspektywy ryzyka finansowego, operacyjnego i zarządczego, oceniając ponad 50 różnych kryteriów. Zwracamy również uwagę na dywersyfikację portfela i zwykle kojarzymy się z liderem kategorii lub kluczowym konkurentem w dowolnym sektorze.

Po zidentyfikowaniu każda transakcja przechodzi rygorystyczny proces due diligence. Po transakcji regularnie monitorujemy firmy i współpracujemy z wszelkimi firmami, które mogą pozostawać w tyle. Ta rygorystyczna struktura zarządzania ryzykiem pozwala nam utrzymywać poślizgi w niskich jednocyfrowych wartościach. Ponadto nasz podział zysków jest całkowicie zgodny z interesami naszych inwestorów (LP).

Wymodelowaliśmy naszą strukturę zarządzania w oparciu o najlepsze praktyki z amerykańskich i europejskich rynków Venture Debt.

Możliwość inwestowania w topowe startupy

W ciągu ostatniej dekady większość kapitału w indyjskim ekosystemie Venture została ulokowana przez dolarowe fundusze VC. Kilka znanych startupów, takich jak Rivigo, UrbanClap prawie nie pozyskało krajowego kapitału w rupiach. To nastawienie ograniczyło dostęp inwestorów krajowych do portfeli dolarowych funduszy VC najwyższej klasy. Ponieważ fundusze Venture Debt współpracują z funduszami VC, Venture Debt zapewnia krajowym inwestorom możliwość inwestowania w najwyższej klasy portfele funduszy VC, do których inaczej nie mieliby dostępu.

Podsumowując, Venture Debt zapewnia atrakcyjną alternatywną klasę aktywów dla inwestorów, którzy chcą zbadać ekosystem venture za pomocą strategii o wysokiej rentowności. To także świetna opcja dla ostrożnych inwestorów, którzy chcą doświadczyć indyjskiego ekosystemu na wczesnym etapie bez zamoczenia nóg.

[Ten artykuł jest częścią serii 4 artykułów na temat finansowania dłużnego Venture. Więcej artykułów możesz przeczytać tutaj.]