Dług wysokiego ryzyka: Rycerz w lśniącej zbroi dla indyjskich startupów

Opublikowany: 2018-01-08Dług Venture służy jako uzupełnienie finansowania kapitałowego przy znacznie mniejszym rozwodnieniu udziału założyciela w startupie

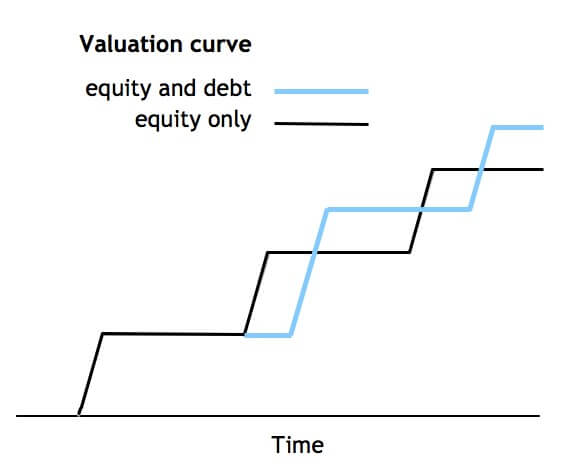

Rozważmy fikcyjną firmę SoftCo, która ma 15,7 mln USD (100 INR) wycenę post-money. Nawet gdyby SoftCo udało się osiągnąć 100% wzrost wyceny z ostatniej rundy i pozyskać kapitał własny o wartości 6,31 mln USD (40Cr INR), doprowadziłoby to do rozwodnienia o ok. 4 proc. 17%. Ponadto dla SoftCo zebranie tylko 6,31 mln USD (40 INR) okazałoby się trudne i długotrwałe w negocjacjach między wieloma istniejącymi inwestorami.

W przeciwieństwie do tego, gdyby SoftCo podniosło te 6,31 mln USD jako dług przy ostatniej wycenie 15,7 mln USD z warrantami o wartości 315 tys. Venture Debt kupiłoby SoftCo dodatkowy pas startowy, którego potrzebuje, aby osiągnąć kluczowe kamienie milowe, aby osiągnąć wyższą niż dwukrotność wyceny w następnej rundzie akcji.

SoftCo może również wykorzystać dodatkowy czas na przejście na nowy model biznesowy.

To, w skrócie, jest to, co dług wysokiego ryzyka może dziś zrobić dla indyjskich startupów. Mając to na uwadze, Unicorn India Ventures uruchomił fundusz dłużny venture o wartości 94,68 mln USD (INR 600 Cr) dla indyjskich startupów i będzie inwestował w szybko rozwijające się startupy, które podniosły Serię A i potrzebują finansowania dłużnego, aby wcześniej wprowadzić swoją działalność na ścieżkę szybkiego wzrostu uruchomienie kolejnej rundy instytucjonalnej.

Venture debt to specjalna forma finansowania dłużnego dla startupów wspieranych kapitałem wysokiego ryzyka, które nie są obsługiwane przez tradycyjne banki lub NBFC ze względu na brak zabezpieczenia w postaci aktywów fizycznych, rentownej historii lub gwarancji promotora. Służy jako uzupełnienie finansowania kapitałowego i zazwyczaj ma strukturę trzyletniego kredytu terminowego z gwarancjami lub opcjami na akcje spółki.

Zadłużenie venture rozpoczyna się po osiągnięciu przez ekosystem zapadalności finansowania venture capital. W ciągu ostatniej dekady lub więcej widzieliśmy, jak duże VC wdrażają wiele funduszy w różnych sektorach, a w niektórych przypadkach nawet uzyskują atrakcyjne wyjścia.

Podczas gdy nowe fundusze będą nadal uruchamiane, już widzimy pojawianie się zadłużenia wysokiego ryzyka jako opcji finansowania w przypadku dużych indyjskich startupów, które przeszły rundę serii A i B i potrzebują teraz dodatkowej gotówki, aby dalej rozwijać firmę, ale nie t chcieć, aby po jednym punkcie udział założyciela uległ rozwodnieniu.

Założyciele są mocno rozwadniani w wielu rundach finansowania przed strategiczną sprzedażą lub wydarzeniem na giełdzie. To powoduje, że po kilku rundach finansowania mają oni udziały mniejszościowe, a liczby dużych indyjskich firm technologicznych wynoszą zaledwie 10%. Ponadto banki i banki NBFC nie mają doświadczenia w zrozumieniu działalności związanej z technologiami lub aktywami lekkimi i koncentrują się wyłącznie na aktywach, przepływach pieniężnych, gwarancjach promotora lub finansowaniu opartym na rentowności.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Ponadto wyjścia z IPO wciąż nie są udowodnione w kontekście indyjskich startupów ze względu na wymóg dochodowej historii i limity na promotora dla firm. Typowe znaczące wyjście może trwać od 5 do 8 lat od pierwszej rundy finansowania instytucjonalnego i odbywa się to głównie poprzez sprzedaż strategiczną lub sprzedaż wtórną funduszom kapitałowym na późniejszym etapie.

Dług wysokiego ryzyka może pomóc złagodzić te wyzwania dla indyjskich startupów

- Przystępna forma pozyskiwania funduszy: Z perspektywy przedsiębiorców, dług typu venture jest znacznie tańszy niż kapitał własny, ponieważ minimalizuje rozwodnienie i pozwala założycielom zachować wyższy udział w ich firmach.

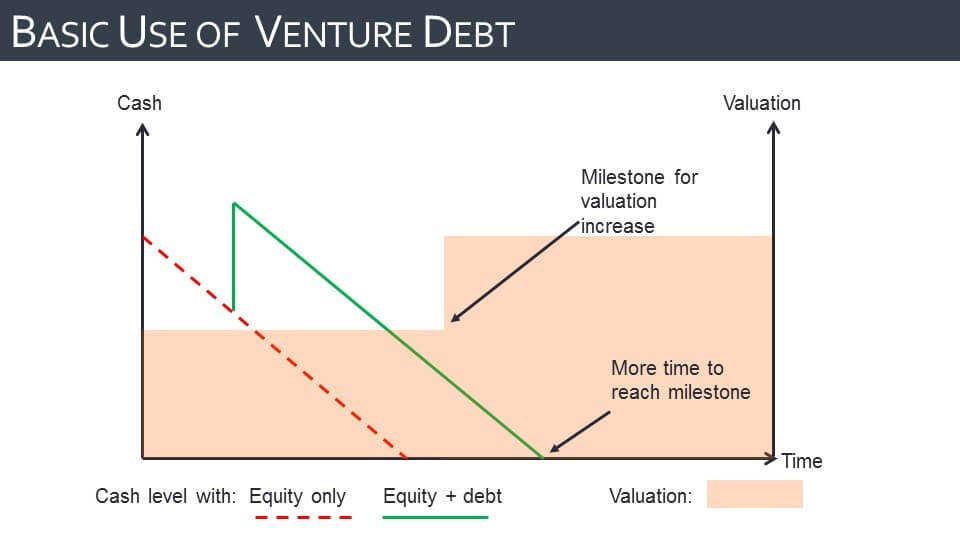

- Dodatkowy pas startowy do rozwoju: zapewnia dodatkowy pas startowy na pokrycie potrzeb gotówkowych rozwijających się firm, co daje im więcej czasu na osiągnięcie kluczowych kamieni milowych przed zebraniem dużej rundy finansowania. Założyciele mogą również wykorzystać ten bufor, aby się dostosować i zmienić. To ustawia je na wyższą wycenę przy mniejszym rozwodnieniu w następnej rundzie akcji.

- Mniejsze zaangażowanie operacyjne inwestorów w instrumenty dłużne wysokiego ryzyka: dostawcy instrumentów dłużnych wysokiego ryzyka są mniej zaangażowani w zarządzanie niż typowe VC i zazwyczaj zapewniają jedynie doradztwo strategiczne, zmniejszając tym samym koszty administracyjne dla przedsiębiorców.

Zadłużenie Venture jest silnie skorelowane z kapitałem Venture. Zazwyczaj Venture Debt powstaje, gdy ekosystem kapitału wysokiego ryzyka na danym rynku dojrzeje. Zwykle zajmuje to 10-15 lat od momentu, gdy ekosystem VC zacznie działać.

Venture Debt pojawił się ponad 30 lat temu (lata 80-te) w Stanach Zjednoczonych i szacuje się, że wynosi tam 2–3 mld USD rocznie. Znane firmy, które zadłużyły się w Stanach Zjednoczonych, to Facebook, YouTube, Ancestry. com, kajak, Cooking.com, MySpace, Athena Health. W Europie pojawił się ponad 20 lat temu (lata 90.) i szacuje się, że jego wartość rynkowa przekracza 1 miliard dolarów rocznie. Godne uwagi przykłady podniesienia Venture Debt w Europie to LOVEFiLM, Last.fm, SoundCloud, Codemaster.

W Indiach Venture Capital pojawił się na początku XXI wieku, a ekosystem VC dojrzał już z ponad 100 globalnymi i krajowymi firmami. Indyjskie start-upy są teraz dojrzałe do zadłużenia Venture jako klasy aktywów. Ogólnie rzecz biorąc, indyjski rynek na wczesnym etapie jest ustalany na ponad 2 miliardy dolarów rocznie, co oznacza, że przestrzeń zadłużenia venture w Indiach wynosi konserwatywnie około 500 milionów dolarów rocznie .

Niektóre godne uwagi indyjskie firmy, które już podniosły dług venture, to Snapdeal, Faasos, Portea, Rivigo, Myntra, Freecharge, Practo, Yatra, UrbanLadder, OYO Rooms, Byju's, Swiggy, Zoom Car, Helpchat, UrbanClap.

[Ten artykuł jest częścią serii 4 artykułów na temat finansowania dłużnego Venture.]