Gambit Walmart India (Flipkart): odrodzenie wzrostu czy kosztowny lifting?

Opublikowany: 2018-05-29Walmart niedawno nabył 77% udziałów w Flipkart za 16 mld USD

9 maja 2018 r. Walmart oficjalnie potwierdził to, co krążyły od tygodni i ogłosił, że zapłaci 16 miliardów dolarów za nabycie 77% udziałów w Flipkart, indyjskiej firmie zajmującej się sprzedażą detaliczną online, co przełoży się na wycenę ponad 21 miliardów dolarów za firma założona nieco ponad dziesięć lat temu, z kapitałem około 10 000 USD.

Inwestorzy debatują nad tym, co, dlaczego i co dalej w tej transakcji, a ich reakcje objawiają się spadkiem kapitalizacji rynkowej Walmartu o około 8 miliardów dolarów.

Dla indyjskich startupów technologicznych umowa wygląda jak Nirvana, do której wielu z nich dąży, a to niewątpliwie potwierdzi ich nadzieje, że jeśli zbudują obecność w Indiach, pojawią się wielcy gracze z głębokimi kieszeniami, którzy je wykupią.

Gracze

Punktem wyjścia przy ocenie fuzji lub przejęcia jest przyjrzenie się zaangażowanym firmom, zarówno nabywającym, jak i docelowym, przed transakcją. Nie tylko stanowi punkt odniesienia dla jakiejkolwiek oceny korzyści, ale może dostarczyć wskazówek dotyczących motywów.

- Flipkart, Amazon Wannabe?

Spośród dwóch graczy w tej umowie wiemy o wiele mniej o Flipkarcie niż o Walmarcie, ponieważ nie jest on przedmiotem publicznego obrotu i dostarcza tylko fragmenty informacji o sobie. To powiedziawszy, możemy wykorzystać te informacje do wyciągnięcia pewnych wniosków na temat firmy:

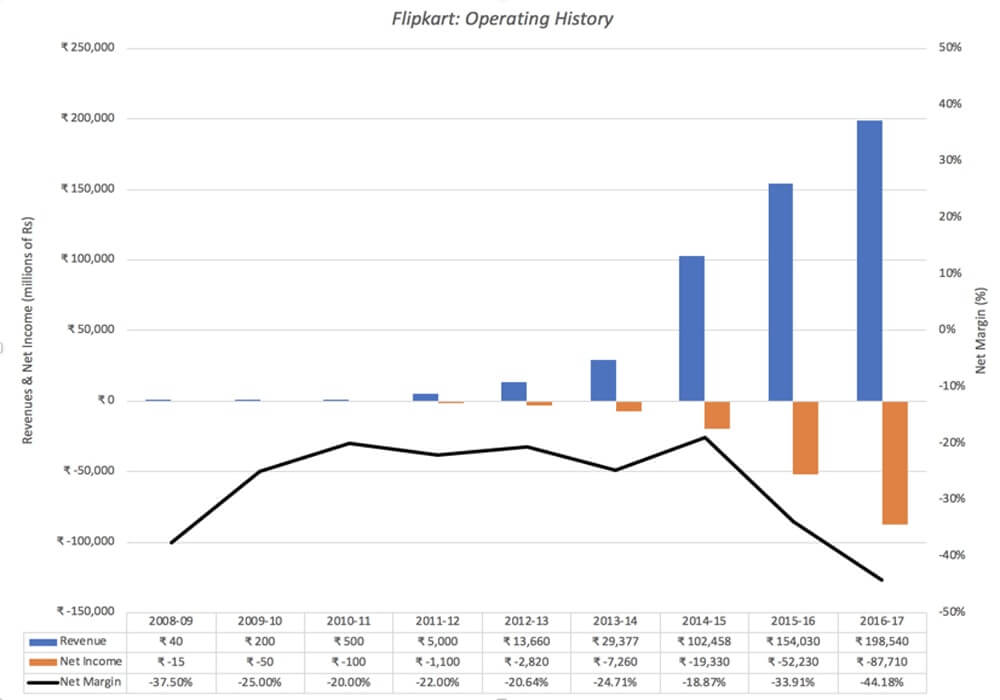

- Rozrósł się szybko: Flipkart został założony w październiku 2007 r. przez Sachin i Binny Bansal, byłych pracowników Amazon i niepowiązanych ze sobą, z około 6000 USD kapitału zalążkowego. Przychody firmy wzrosły z mniej niż 1 mln USD w latach 2008-09 do 75 mln USD w latach 2011-12 i przyspieszyły, wraz z wielokrotnymi przejęciami, by osiągnąć 3 mld USD w latach 2016-2017. Tempo wzrostu przychodów w latach 2016-17 wyniosło 29%, w porównaniu z 50% wzrostem przychodów odnotowanym w poprzednim roku obrotowym. Przychody Flipkarta są pokazane w rupiach indyjskich na poniższym wykresie:

- Tracąc dużo pieniędzy i spalając gotówkę: jak pokazuje powyższy wykres, Flipkart stracił pieniądze we wczesnych latach, ponieważ wzrost był jego priorytetem. Bardziej niepokojący jest jednak fakt, że firma nie tylko nadal traci pieniądze, ale jej straty powiększają się wraz z przychodami. Na przykład w roku podatkowym 2016-17 firma odnotowała stratę operacyjną w wysokości 0,6 miliarda dolarów, co daje marżę operacyjną na poziomie minus 40%. Ciągłe straty spowodowały, że firma spaliła większość z 7 miliardów dolarów, które zgromadziła w ciągu swojego życia od inwestorów.

- I pożyczanie pieniędzy w celu zaspokojenia deficytów przepływów pieniężnych: być może nie chcąc rozwadniać swoich udziałów poprzez dalsze poszukiwanie kapitału własnego, założyciele pożyczyli znaczne kwoty. Koszty finansowania tego długu skoczyły do 671 milionów dolarów w roku podatkowym 2016-17, zwiększając ogólne straty do 1,3 miliarda dolarów. Nie tylko koszty finansowe zwiększają straty, a gotówka spalają się każdego roku, ale zagrażają także przetrwaniu firmy jako samodzielnej firmy.

- Po drodze miał problemy z zarządzaniem i przejrzystością: Flipkart ma złożoną strukturę holdingową, ze spółką macierzystą w Singapurze i wieloma pędami, z których niektóre mają na celu obejście bizantyjskich ograniczeń dotyczących inwestycji zagranicznych i sprzedaży detalicznej w Indiach, a niektóre odzwierciedlają ich wielokrotne ataki kapitał wysokiego ryzyka.

Choć obroną, jaka zostanie zaoferowana firmie, jest to, że jest jeszcze młoda, skala strat i zależność od pożyczonych pieniędzy sugerowałaby, że jako samodzielny biznes trudno byłoby znaleźć uzasadnienie dla wysoka wartość dla firmy i miałaby poważne obawy o przetrwanie.

b) Walmart, starzejący się gigant?

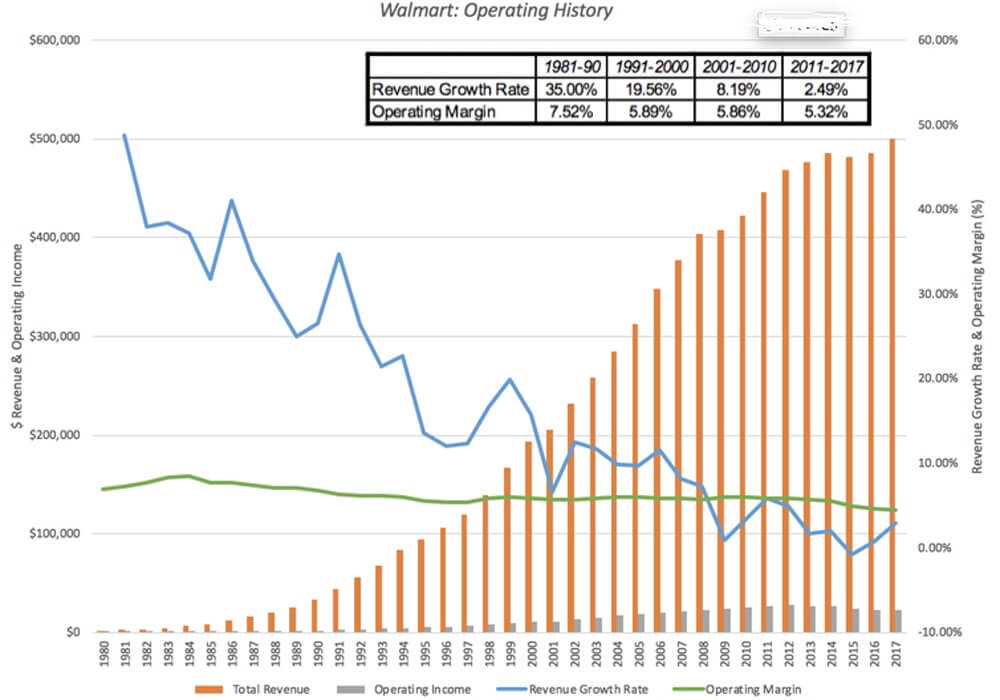

Walmart jest notowany na giełdzie od dziesięcioleci, a jego wyniki operacyjne można zobaczyć o wiele bardziej szczegółowo. Jego rozwój w latach 80. i 90. ze sklepu wielkopowierzchniowego w Arkansas do dominującego sprzedawcy w USA przedstawiono poniżej:

Ta historia operacyjna obejmuje dwie dekady gwiezdnego wzrostu pod koniec XX wieku, kiedy Walmart przekształcił działalność detaliczną w Stanach Zjednoczonych, i lata, które minęły od tego czasu, kiedy wzrost spowolnił, a marże znalazły się pod presją. W obecnej formie Walmart, oto co widzimy:

- Wzrost spowolnił do strumyka : silnik wzrostu Walmart zaczął słabnąć ponad dekadę temu, częściowo dlatego, że jego baza przychodów jest tak przytłaczająco duża (500 miliardów dolarów w 2017 r.), a częściowo z powodu nasycenia na rynku podstawowym, którym są Stany Zjednoczone.

- I coraz więcej z nich jest nabywanych : w miarę jak wzrost sprzedaży w tym samym sklepie ustabilizował się, Walmart próbował przejąć inne firmy, a Flipkart jest po prostu najnowszym (i najdroższym) przykładem.

- Ale jej podstawowa działalność to sprzedaż detaliczna dużych pudełek : podczas gdy przejmowanie sklepów internetowych, takich jak Jet.com i ekskluzywnych marek, takich jak Bonobos, stanowi zmianę w stosunku do pierwotnej misji, firma nadal opiera się na swoich oryginalnych modelach sklepów o niskiej cenie/dużych ilościach oraz sklepów pudełkowych. Marże w tym biznesie kurczą się, choć stopniowo, z biegiem czasu.

- A jego globalny zasięg jest skromny : przez większość ostatnich kilku lat Walmart odnotował, że ponad 20% jego przychodów pochodzi spoza Stanów Zjednoczonych, ale liczba ta nie wzrosła w ciągu ostatnich kilku lat i znaczna część zagranicznych sprzedaż pochodzi z Meksyku i Kanady.

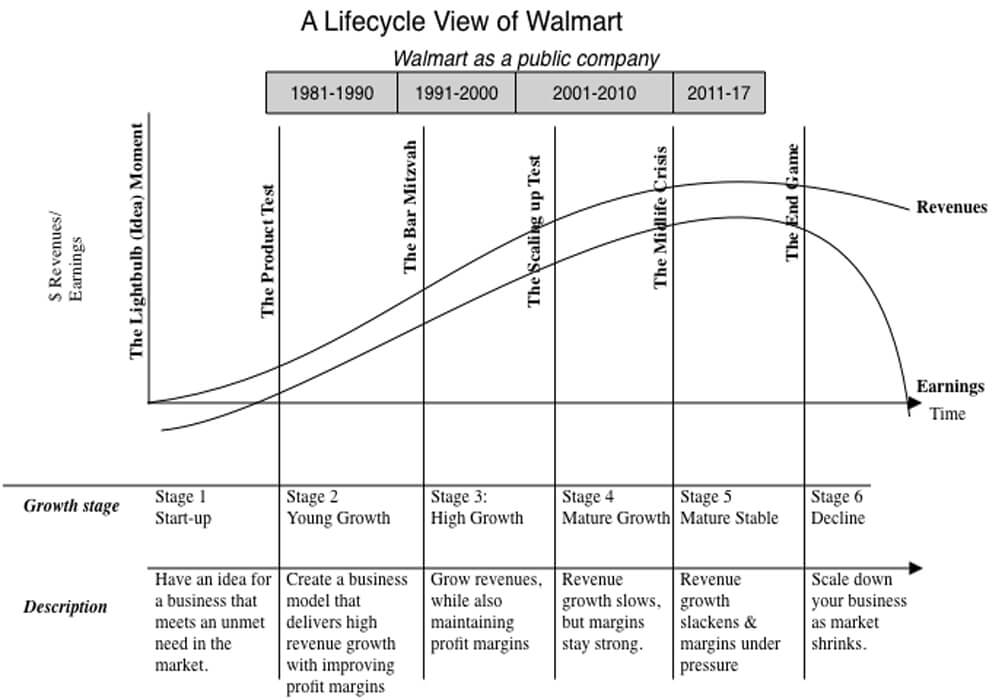

Patrząc na dane, trudno zrozumieć, w jaki sposób można dojść do wniosku innego niż ten, że Walmart to nie tylko dojrzała firma, ale taka, która być może znajduje się na skraju upadku.

Patrząc na dane, trudno zrozumieć, w jaki sposób można dojść do wniosku innego niż ten, że Walmart to nie tylko dojrzała firma, ale taka, która być może znajduje się na skraju upadku.

Bardzo niewiele firm starzeje się z wdziękiem, a wiele z nich walczy z upadkiem, desperacko próbując odkryć siebie na nowo, wchodząc na nowe rynki i biznesy oraz próbując osiągnąć wzrost. Niewielu odnosi sukces i znajduje nowe życie. Jeśli jesteś udziałowcem Walmart, twoje zwroty z firmy w ciągu następnej dekady będą w dużej mierze zdeterminowane przez to, jak działa ona w procesie starzenia, a przejęcie Flipkart jest jednym z najsilniejszych sygnałów, że firma nie planuje upadku , bez walki. Może to być dobry motyw filmowy, ale może być bardzo drogi dla akcjonariuszy.

Polecany dla Ciebie:

Przedsiębiorcy nie mogą tworzyć zrównoważonych, skalowalnych start-upów poprzez „Jugaad”: Cit...

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Wspólny wróg

Patrząc na Flipkart i Walmart, jasne jest, że są to bardzo różne firmy, znajdujące się na przeciwległych końcach cyklu życia. Flipkart to młoda firma, wciąż zmagająca się ze swoim podstawowym modelem biznesowym, która okazała się skuteczna w zapewnianiu wzrostu przychodów, ale nie zysków. Walmart to starzejący się gigant, wciąż rentowny, ale z niewielkim wzrostem i marżami pod presją. Jest jeden wspólny element, a mianowicie to, że oboje zmagają się z być może najbardziej przerażającą firmą na świecie, Amazonem.

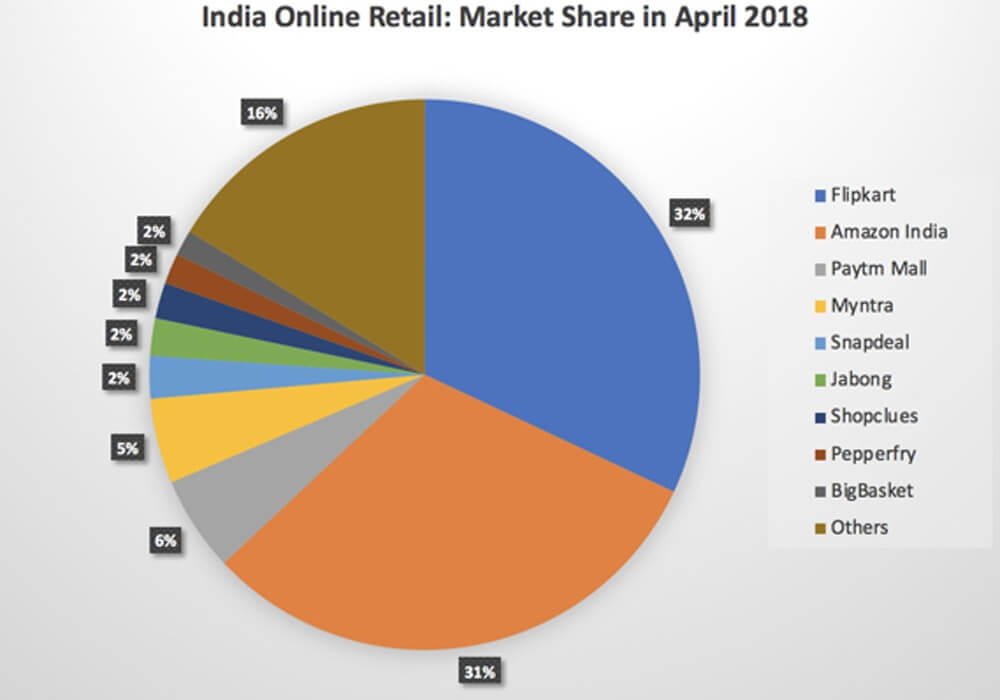

a. Amazon kontra Flipkart: W ciągu ostatnich kilku lat Amazon agresywnie dążył do wzrostu w Indiach, niewiele poświęcając Flipkartowi i wykazywał chęć przedkładania przychodów (i udziału w rynku) nad zyski:

b) Amazon kontra Walmart : Jeśli na świecie jest jedna firma, która powinna wiedzieć, jak działa Amazon, to musi to być Walmart. W ciągu ostatnich dwudziestu lat Amazon marnował handel detaliczny w Stanach Zjednoczonych i chociaż pierwszymi ofiarami mogły być domy towarowe i sklepy specjalistyczne, jest całkiem jasne, że Amazon skupia się na Walmart i Target, zwłaszcza po przejęciu Whole Foods. Podczas gdy Flipkart pozostaje większą firmą, Amazon India nadal zdobywał udział w rynku, prawie nadrabiając zaległości do kwietnia 2018 r., a co bardziej krytyczne, przyczynił się do strat Flipkarta, ponieważ był gotów stracić pieniądze samo. W poprzednim poście nazwałem Amazon firmą Field of Dreams i argumentowałem, że cierpliwość jest wbudowana w jej DNA, a gra końcowa, jeśli Flipkart i Amazon India staną łeb w łeb, zostanie przepowiedziana. Flipkart spasuje, gdy zabraknie gotówki i kapitału.

Może się to wydawać hiperbolą, ale można wysunąć mocny argument, że chociaż niektóre problemy Flipkarta i Walmarta można przypisać decyzji zarządczej, skalowaniu problemów i gustom klientów, to strach przed Amazonem wypełnia ich chwile na jawie i napędza ich podejmowanie decyzji .

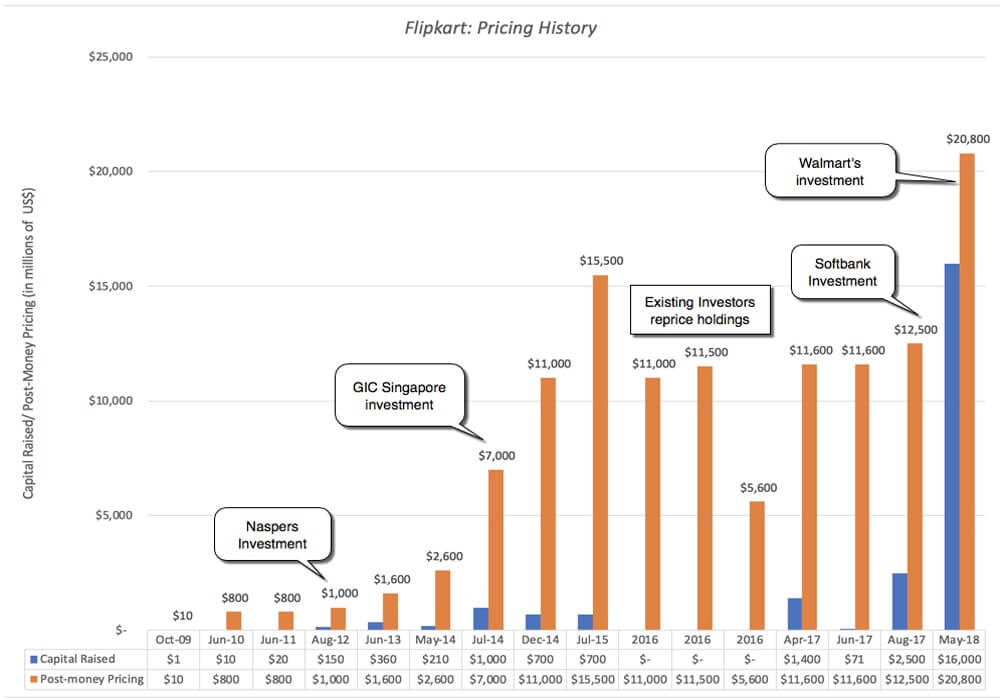

Ceny Flipkart

Walmart jest tylko najnowszym z serii znanych inwestorów, których Flipkart przyciągał przez lata. Tiger Global dokonał wielu inwestycji w spółkę, począwszy od 2013 roku, a inni międzynarodowi inwestorzy brali udział w kolejnych rundach. Poniższy wykres przedstawia historię:

Poza okresem między lipcem 2015 a końcem 2016 roku, kiedy firma została wyceniona przez dotychczasowych inwestorów, ceny rosły wraz z każdym nowym podniesieniem kapitału. W kwietniu 2017 r. firma pozyskała 1,4 mld USD od Microsoft, Tencent i EBay w rundzie inwestycyjnej, w której firma wyceniła 11 mld USD, a w sierpniu 2017 r. Softbank zainwestował w firmę 2,5 mld USD, wyceniając ją na bliższą 12,5 mld USD. Jednak inwestycja Walmart oznacza znaczny skok cen w ciągu ostatniego roku.

Poza okresem między lipcem 2015 a końcem 2016 roku, kiedy firma została wyceniona przez dotychczasowych inwestorów, ceny rosły wraz z każdym nowym podniesieniem kapitału. W kwietniu 2017 r. firma pozyskała 1,4 mld USD od Microsoft, Tencent i EBay w rundzie inwestycyjnej, w której firma wyceniła 11 mld USD, a w sierpniu 2017 r. Softbank zainwestował w firmę 2,5 mld USD, wyceniając ją na bliższą 12,5 mld USD. Jednak inwestycja Walmart oznacza znaczny skok cen w ciągu ostatniego roku.

Zauważ, że w całej tej sekcji używałem słowa „cena”, a nie „wycena”, aby opisać te inwestycje VC i prywatne, a jeśli zastanawiasz się dlaczego, przeczytaj ten post, który mam na temat różnicy między ceną a i dlaczego VC grają w grę cenową. Dlaczego ci inwestorzy wysokiego ryzyka, z których wielu to starzy gracze, mieliby podnosić ceny dla firmy, która nie tylko okazała się niezdolna do zarabiania pieniędzy, ale gdzie nie ma światła na końcu tunelu? Odpowiedź jest prosta i cyniczna. Jedynym uzasadnieniem potrzebnym w grze cenowej jest oczekiwanie, że ktoś w przyszłości zapłaci wyższą cenę, oczekiwanie, które jest uchwycone przy użyciu mnożników wyjścia w modelach wyceny VC.

Dlaczego?

Dlaczego więc Walmart zapłacił 16 miliardów dolarów za 70% udziałów w Flipkart? I czy to się opłaci firmie? Istnieją cztery możliwe wyjaśnienia ruchu Walmart, a każde z nich wiąże się z kłopotami po myślach.

- Gra cenowa: bez względu na to, co myśli się o modelu biznesowym Flipkart i jego wycenie, prawdą jest, przynajmniej po ofercie Walmarta, że gra opłaciła się wcześniejszym uczestnikom. Płacąc za to, co zrobił, Walmart sprawił, że każdy inwestor, który wszedł do łańcucha cenowego w Flipkart, przed nim, odniósł „sukces”, potwierdzając grę cenową, przynajmniej dla nich. Jeśli istotą tej gry jest to, że kupujesz po niskiej cenie i sprzedajesz po wyższej, to najłatwiej dostrzec korzyści płynące z gry cenowej, patrząc na inwestycję Softbanku zrealizowaną zaledwie dziewięć miesięcy temu, która prawie się podwoiła. głównie w wyniku transakcji z Walmart. W rzeczywistości wiele firm private equity i venture capital, które we wcześniejszych latach stały się inwestorami, będzie sprzedawać swoje udziały Walmartowi, osiągając ogromne zyski kapitałowe i idąc dalej. Czy to możliwe, że Walmart również gra w grę cenową, zamierzając sprzedać Flipkart komuś innemu po wyższej cenie?

Moja ocena: Ponieważ udział firmy jest przytłaczający i ma motywy operacyjne, trudno jest zobaczyć, jak Walmart gra w grę cenową, a przynajmniej gra, aby wygrać. Mówi się, że inwestorzy zmuszają Walmart do upublicznienia Flipkarta za kilka lat i możliwe, że jeśli Walmart będzie w stanie wzmocnić Flipkart i sprawić, by odniósł sukces, ta rampa zjazdowa może się otworzyć, ale wydaje mi się, że to pobożne życzenie.

- Wejście na duży rynek (realne opcje): Indyjski rynek detaliczny jest duży, ale przez dziesięciolecia okazał się również frustrujący dla firm, które próbowały na niego wejść od dziesięcioleci. Jednym z możliwych wyjaśnień inwestycji Walmart jest to, że kupują (bardzo kosztowną) opcję wejścia na duży i potencjalnie lukratywny rynek. Argument dotyczący opcji sugerowałby, że Walmart może zapłacić premię ponad szacowaną wartość za Flipkart, przy czym ta premia odzwierciedla niepewność i wielkość indyjskiego rynku detalicznego.

Moja ocena: wielkość indyjskiego rynku detalicznego, jego potencjalny wzrost i niepewność co do tego wzrostu stwarzają opcjonalność, ale biorąc pod uwagę, że Walmart pozostaje głównie sklepem stacjonarnym i że istnieje wiele ścieżek, które można obrać na tym rynku, nie jest jasne, czy kupowanie Flipkart jest wartościową opcją. - Synergia : Jak w przypadku każdej fuzji, jestem pewien, że słowo o synergii zostanie rzucone, często z dzikim oddaniem i generalnie bez niczego, co mogłoby je poprzeć. Jeśli istotą synergii jest to, że fuzja pozwoli połączonemu podmiotowi na podjęcie działań (zwiększenie wzrostu, obniżenie kosztów itp.), których poszczególne podmioty nie mogłyby podjąć samodzielnie, należałoby zastanowić się, w jaki sposób przejęcie Flipkartu pozwoli Walmart aby generować większe przychody w swoich indyjskich sklepach detalicznych i odwrotnie, w jaki sposób umożliwienie sobie przejęcia przez Walmart sprawi, że Flipkart będzie się rozwijał szybciej i szybciej zwrócił się ku rentowności.

Moja ocena: Walmart nie jest wystarczająco dużą obecnością w Indiach, aby znacznie skorzystać z przejęcia Flipkart i chociaż Walmart ogłosił, że otworzy 50 nowych sklepów w Indiach, zaraz po transakcji z Flipkartem, nie widzę, jak posiadanie Flipkart znacznie zwiększy ruch w swoich sklepach stacjonarnych. Jednocześnie Walmart ma niewiele do zaoferowania Flipkartowi, aby był bardziej konkurencyjny wobec Amazona, poza kapitałem, aby go utrzymać. Podsumowując, jeśli istnieje synergia, musisz się wysilić, aby to zobaczyć, a nie będzie ona wystarczająco duża lub nie pojawi się wystarczająco szybko, aby uzasadnić cenę zapłaconą za Flipkart. - Manewr obronny :Wcześniej zauważyłem, że zarówno Flipkart, jak i Walmart mają wspólnego przeciwnika, Amazon, konkurenta, który jest mistrzem gry w długiej grze. Twierdziłem, że jest niewielka szansa, że Flipkart, stojąc samotnie, przetrwa tę walkę, ponieważ kapitał wysycha, a obecni inwestorzy szukają wyjść, a spadek Walmartu w globalnym handlu detalicznym wydaje się nieubłagany, podczas gdy Amazon kontynuuje swój wzrost. Biorąc pod uwagę, że chiński rynek detaliczny będzie trudny do penetracji, rynek detaliczny w Indiach może być miejscem, w którym Walmart zajmuje swoją pozycję. Innymi słowy, uzasadnienie Walmart dla inwestycji w Flipkart nie polega na tym, że spodziewają się oni wygenerować rozsądny zwrot z inwestycji o wartości 16 miliardów dolarów, ale że jeśli nie dokonają tego przejęcia, Amazon pozostanie niekontrolowany, a ich spadek będzie bardziej gwałtowny.

Moja ocena: Spośród czterech powodów, to moim zdaniem najlepiej wyjaśnia transakcję. Fuzje obronne są jednak oznaką słabości, a nie siły i wskazują na model biznesowy w warunkach stresu. Jeśli jesteś akcjonariuszem Walmartu, jest to negatywny sygnał i nie dziwi mnie, że w następstwie akcje Walmartu spadły. Pozostając przy analogii z cyklem życia, Walmart jest starzejącą się, niegdyś piękną aktorką, która zapłaciła 16 miliardów dolarów za bardzo kosztowny lifting twarzy i jak wszystkie liftingi twarzy, jest tylko kwestią czasu, zanim grawitacja znów zadziała magicznie.

Podsumowując, myślę, że szanse są przeciwko Walmartowi w tej umowie, biorąc pod uwagę to, ile zapłacił za Flipkart. Jeśli plotki są prawdziwe, że Amazon był zainteresowany kupnem Flipkarta za blisko 22 miliardy dolarów, myślę, że Walmartowi lepiej byłoby pozwolić Amazonowi wygrać tę bitwę i walczyć z lokalnymi organami antymonopolowymi, jednocześnie wykorzystując swoje mocne strony w cegle i zaprawie. sprzedaż detaliczna. Mam podejrzenie, że Amazon nigdy nie miał zamiaru kupować Flipkarta i że udało mu się skłonić Walmart do płacenia o wiele więcej niż powinien, aby wejść do indyjskiej przestrzeni sprzedaży internetowej, gdzie może spodziewać się utraty pieniędzy w dającej się przewidzieć przyszłości. Czasami wygrywasz wojny licytacyjne, przegrywając je!

Co następne?

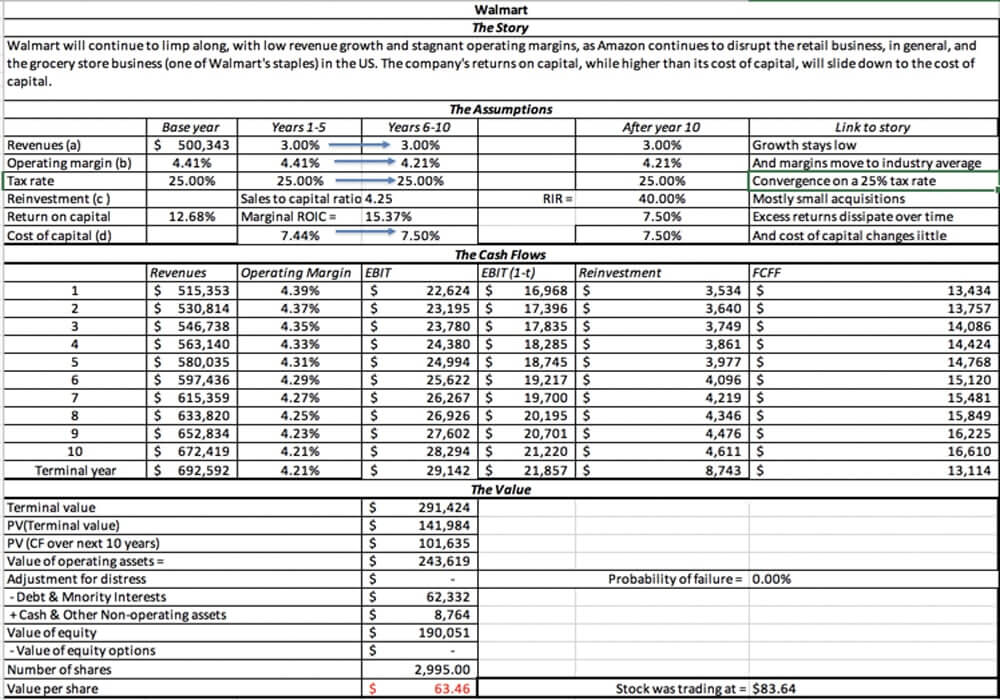

W dłuższej perspektywie ta transakcja może spowolnić spadek Walmartu, ale za cenę tak wysoką, że nie widzę korzyści dla akcjonariuszy Walmartu. Załączam moją wycenę Walmarta, a wraz z moją historią ciągłego powolnego wzrostu i stagnacji marż dla firmy, wartość, którą uzyskuję dla firmy, wynosi około 63 USD, około 25% poniżej jej ceny akcji wynoszącej 83,64 USD w dniu 18 maja 2018 r.

W perspektywie krótkoterminowej spodziewam się, że to przejęcie przyspieszy już i tak szaloną konkurencję na indyjskim rynku detalicznym, z Flipkartem, teraz wspieranym przez gotówkę Walmart, a Amazon India nadal obniża ceny i oferuje dodatkowe usługi. Będzie to oznaczać jeszcze większe straty w obu firmach, a mniejsi detaliści internetowi odejdą na bok. Jednak zwycięzcami będą indyjscy klienci detaliczni, którzy, jak mówi Ojciec Chrzestny, otrzymają oferty, których nie mogą odrzucić!

Obawiam się jednak, że w przypadku start-upów w całych Indiach ta umowa, która nagradza założycieli Flipkart i jego inwestorów VC za zbudowanie maszyny do utraty pieniędzy i pieniędzy, będzie karmić złe zachowanie. Młode firmy będą dążyć do wzrostu i jeszcze większego wzrostu, nie zwracając uwagi na ścieżki do rentowności lub budowania rentownych firm, mając nadzieję, że zostaną Flipkarted .

Inwestorzy wysokiego ryzyka będą grać więcej w gry cenowe, płacąc ceny za tych przegranych, którzy nie mają podstaw w podstawach, ale usprawiedliwiają je argumentami, że będą Walmarted . W międzyczasie, jeśli jesteś inwestorem, któremu zależy na wartości, sugerowałbym zakup popcornu i cieszenie się rozrywką. Będzie fajnie, póki trwa!

[Ten post Aswatha Damodarana pojawił się najpierw na jego blogu i został powielony za zgodą.]