Czego media nie mówią o branży VC w Indiach

Opublikowany: 2017-11-23I co musisz wiedzieć jako przedsiębiorca

Relacje między inwestorami a startupami są trudne. Na jednym poziomie obaj są wystarczająco zmotywowani, aby rozwijać firmę. Jeden z nich ma widok na poziomie mikro ze względu na wykonanie, a drugi ma widok na poziomie makro ze względu na ekspozycję.

Oto bliski znajomy, który pracuje jako Menedżer Inwestycyjny za 100 mln USD. fundusz powiedział mi:

Kiedy budzę się każdego dnia, myślę tylko o tym, jak mogę dodać wartość do moich spółek portfelowych. Jeśli im się uda, to ja.

Ale sytuacja nie zawsze jest przystojna. Pomijając kilka przykładów osób i zespołów, które starają się prowadzić otwarty dialog, nadal istnieje atmosfera, w której założyciele są ostrożni.

„Finansują modele naśladowców, które nie odzwierciedlają potrzeb Indii”.

„Finansują biznesy, które są aktualne w tym sezonie”.

„Nie można po prostu spotkać się z VC”

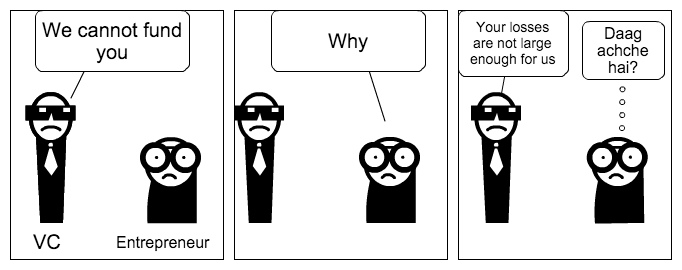

Cietrzew, który przedsiębiorca żywi przeciwko VC, doprowadził do zabawnych komiksów, takich jak te.

(Przy okazji, jeśli lubisz komiksy/satyry na temat pracy VC, to powinno wywołać uśmiech na Twojej twarzy!)

Jedną z moich świadomości było to, że mogło to częściowo wynikać z faktu, że większość przedsiębiorców nie była świadoma, co to znaczy prowadzić biznes VC w ogóle i dlaczego jest to jeszcze trudniejsze w kraju takim jak Indie.

Sprawiedliwe zrozumienie siebie nawzajem znacznie przyczyni się do pielęgnowania scenariusza startupu, zwłaszcza w ekosystemie, który dopiero zaczyna sobie radzić.

Opiekuję się inwestycjami startupowymi i zarządzaniem portfelem na wczesnym etapie sieci inwestycyjnej aniołów, więc swoje założenia czerpię w dużej mierze z następujących doświadczeń:

- Moja firma bada obecnie możliwości pozyskania mikrofunduszu VC/funduszu aniołów (<20 mln USD korpusu). Spotkałem się z kilkoma inwestorami, firmami audytorskimi i konsultantami branżowymi, aby zrozumieć rynek.

- Ogólne rozmowy z dyrektorami/menedżerami w funduszach w Indiach po długich dyskusjach dotyczących pozycjonowania naszego obecnego portfela startupów na kolejną rundę pozyskiwania funduszy.

- Ciągła paplanina, którą słyszysz w kręgach inwestorów i przepływ informacji, na który jesteś narażony z racji bycia w branży

Pełne zastrzeżenie : Sieć aniołów na wczesnym etapie zapewnia wyselekcjonowane możliwości inwestycyjne i pobiera zainwestowane pieniądze od indywidualnych inwestorów aniołów. Działamy w oparciu o roczną składkę członkowską pobieraną za nasze usługi. Inwestowanie w wysokiej jakości start-upy, a później zarządzanie portfelem staje się kluczem do napędzania biznesu sieci i budowania wiarygodności.

Biznes venture capital to w 100% gra w skrajności – to ekstremalne wyjątki.

– Marc Andreessen

Po miesiącu przeglądania artykułów i zasobów, które pomogłyby nam w naszym procesie pozyskiwania funduszy i spotkaniach z kilkoma osobami, jeśli jest jeden wniosek, który mnie wyróżnia, to jest to:

Aby wejść do biznesu VC, musisz być absolutnie pewny siebie lub szalony.

Nie ma innego biznesu, który jest tak wypaczony pod względem miar ryzyka i zysku.

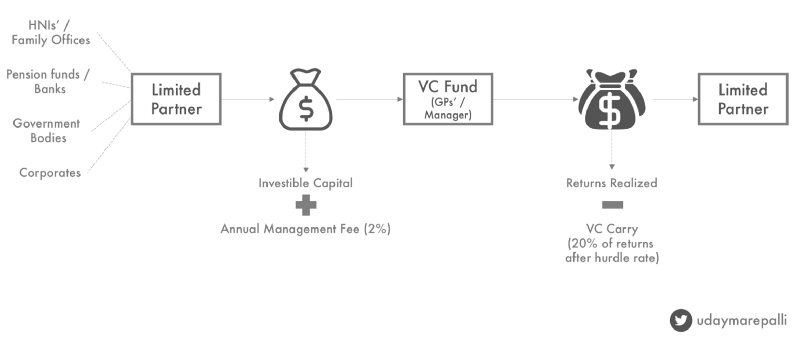

Zanim zaczniemy, oto krótki wstęp do modelu biznesowego spółek VC na całym świecie:

Limited Partner (LP): Inwestuje w fundusze venture capital. Może być indywidualny / instytucjonalny (fundusze emerytalne / banki / biura rodzinne HNI).

Zgodnie z praktyczną zasadą, w umyśle inwestorów VC priorytet jest następujący:

Instytucja zagraniczna > Instytucja indyjska (SIDBI itp.) > Osoba zagraniczna > Osoba indyjska

( Twoja lista inwestorów określa Twój rodowód, kiedy idziesz po kolejne podwyżki / inwestorzy instytucjonalni mają apetyt na udział w wielu funduszach )

Roczna opłata za zarządzanie w wysokości 2% (korpusu funduszu) ma pokryć wydatki zespołu/działalności VC Fund Managera.

Stopa zwrotu : Minimalna gwarantowana roczna stopa zwrotu na stanowisko komandytariusza, którą zarządzający funduszem VC będzie szukał w celu uzyskania udziału w wygenerowanych zyskach. 8% ma być standardem branżowym, ale VC po raz pierwszy zwykle utrzymują go wyżej, aby ich fundusz był bardziej atrakcyjny.

Carry: udział w przyszłych zyskach przysługujący menedżerowi VC. Zwykle w wysokości 20% kwoty po wygenerowaniu zwrotów przekraczających stawkę przeszkody. Nowicjusze mogą wzrosnąć do 15%.

Okres utrzymywania : Okres działania funduszu, przez który generuje zwroty.

IRR : średnia roczna stopa zwrotu, jaką fundusz planuje osiągnąć w trakcie swojego cyklu życia

Rola VC Fund Managera sprowadza się do trzech rzeczy:

- Zbieraj pieniądze od swoich komandytariuszy w oparciu o swój rodowód (inwestycyjny/operacyjny) i obiecując zyski.

- Znajduj, inwestuj i zarządzaj startupami, które mogą generować wystarczające zwroty, aby zadowolić LP.

- Zrób wszystko i cokolwiek, aby zrealizować te zyski i przesłać pieniądze z powrotem do płyt długogrających.

( Zauważ, że płyty LP znajdują się we wszystkich trzech punktach! )

Jaki jest zatem koszt niepowodzenia?

- Relacja VC-LP jest nieco podobna do relacji przedsiębiorca-VC (co prawda z większą swobodą w przedziale czasowym 8–10 lat). Porażka LP i możesz pożegnać się z nim będąc częścią twojego następnego funduszu.

- Większość funduszy rozpoczyna przygotowania do pozyskania kolejnego funduszu w ciągu 3-4 lat. Rozmieszczenie kapitału z pierwszego funduszu powinno zacząć przynosić pewne rezultaty, aby przyciągnąć następny zestaw LP”.

- Branża VC w Indiach ma mniej niż 10 lat. Ale moim zdaniem nie ma przenoszalnej roli zarządzającego funduszem. Jest szeroka na milę — głęboka na cal i wymaga dużo skupienia i ogólnych umiejętności.

Przykładem może być firma Helion Venture Partners, która nie była w stanie pozyskać czwartego funduszu różnic między zespołem zarządzającym a portfelem, co nie budzi zaufania. Powstrzymałbym się od komentowania ze względu na brak informacji z pierwszej ręki, ale ten artykuł jest dobrą analizą tego, co poszło nie tak.

Osobiście uważam, że ilościowe podejście do patrzenia na rzeczy pomaga. Ta sekcja będzie również zawierać arkusz kalkulacyjny, aby zrozumieć terminy inwestycji i zwrotu oraz najważniejszy element, IRR.

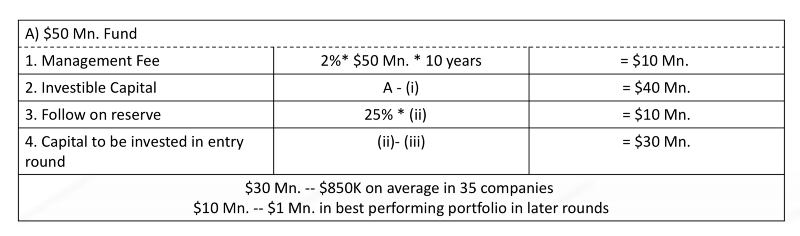

Zanim przejdziemy dalej, weźmy 50 mln dolarów. Przykładem może być firma VC (Imagine Ventures). Ma 10-letni okres utrzymywania. Załóżmy, że fundusz działa na wczesnym etapie i obcina czeki >750 tys. USD. Oto jak będzie wyglądać typowa struktura wydatkowania środków:

Obecnie istnieje pewna szkoła myślenia, która mówi, że zwroty VC są zgodne z prawem energetycznym, zgodnie z którym najlepsza firma ma potencjał do wygenerowania całego funduszu.

Następna najlepsza firma będzie generować zwroty równe sumie zwrotów wszystkich firm po niej i tak dalej. Jest to w dużej mierze trend obserwowany w dojrzałych ekosystemach (USA/Izrael).

W ekosystemie takim jak Indie mamy mniej przykładów do zidentyfikowania wzorca. W najlepszym razie około 2-3 fundusze (SAIF Partners, Saama Capital, Accel India) z powodzeniem zrealizowały obiecane zyski.

Ale to, na co możemy spojrzeć, to wielokrotności.

Każdy ambitny zarządzający funduszem chciałby wygenerować co najmniej 4-krotność zainwestowanego kapitału, a poprzez przybliżone oszacowanie 3-krotność w swoim korpusie funduszu (po odjęciu kosztów opłat za zarządzanie).

Zakładając 10-letni okres i pewne założenia dotyczące terminów zwrotu kapitału, powinno to przełożyć się na 25% wewnętrzną stopę zwrotu.

(Liczby IRR są zawsze kwestionowane przez ludzi, którzy twierdzą, że 18-20% powinno być akceptowalne. Ale niektóre fundusze inwestycyjne dają zwrot > 20% w krótszych ramach czasowych. Rynki złota i akcji dawały około 15%. Gdybym był LP, pomijając względy strategiczne, szukałbym premii za utratę płynności)

Dodałem tutaj swoje liczby i założenia. Możesz bawić się liczbami, aby zrozumieć, w jaki sposób powstaje IRR.

Nasze Imagine Ventures musiałyby wygenerować około 160 mln USD.

Zakładając, że fundusz ma 7-10% udziałów w momencie wyjścia, łączny portfel powinien być wart od 1,6 do 2,2 mld USD. USD.

Statystycznie rzecz biorąc, około 50% firm upada, kolejne 30% zwraca średnie (~2x) zwroty, a do górnych 20% może dostarczyć te nieproporcjonalne”.

Przyjrzyjmy się dwóm przypadkom.

Pierwszym z nich jest prawdopodobieństwo, że w swoim portfelu masz jednego lub dwóch wielkich zwycięzców (ta teoria prowadzi do prawa potęgowego).

Umieśćmy to w kontekście. W Indiach jest 10 firm o wycenie >1 mld USD. dolarów. Dokonuję świadomego zgadywania i wstawiam kolejne 10-15 z wyceną >500 mln USD.

W najlepszym razie około 30 firm spośród 4000 firm nieparzystych finansowanych od 2007 r. może mieć zdolność wydawania takich zwrotów i ważne jest, aby nasz fundusz (między innymi 50–80 nieparzystych funduszy VC) posiadał udziały w 1 lub 2 z nich, jeśli chce mieć pewny sposób dostarczania zwrotów.

Innym sposobem byłoby zestawienie kilku małych historii sukcesu. Zbierz je razem, chroń swój kołek i ostrożnie poruszaj się po wodach, aby znaleźć wyjście. Miej około 20% (ok. 7 spółek dla Imagine Ventures) swojego portfela, który osiągnął około 200-250 mln USD. w wycenie i osiągniesz swoje 150 mln dolarów. postać.

(Tutaj czapka dla Blume Ventures . To jest ich główny cel wyjścia i nazywają takie firmy jak Blue Swans)

Przypominamy, że te historie sukcesu są rozłożone na kilka funduszy. Dla każdego funduszu VC generowanie podobnych zwrotów w tym przedziale samo w sobie jest trudnym zadaniem (szczególnie, gdy dobre spółki są ograniczone) i tu właśnie w grę wchodzą warunki rynkowe.

Jeśli nadal jesteś ze mną, mówimy o 50 milionach dolarów. fundusz. Istnieją fundusze o wartości AUM > 100 mln USD. a stawki stają się coraz wyższe i trudniejsze do osiągnięcia.

W tym kontekście porozmawiajmy o kilku innych wyzwaniach, z którymi borykają się fundusze.

Czas jest wszystkim

Był rok 2006. Dwóch założycieli właśnie wróciło z USA i chciało zbudować platformę rekomendacji restauracji lub indyjski odpowiednik Yelp. Po małej rundzie rozstawienniczej podbił 2 miliony dolarów. seria A z sieci 18.

Pojawiła się konkurencja w postaci Zomato, który był bardziej agresywny w swojej sprzedaży. Kiedy Zomato zebrał pieniądze, Burrp zdał sobie sprawę, że musi coś zrobić, aby utrzymać swoją przewagę. Sprzedany za 4,25 crores do sieci 18 w 2009 roku.

Przeniesiony do 2017 r., po wielu zmianach zarządzania, braku kierunku i niemożności stawienia czoła konkurencji, Burrp sprzedał za marne 6,7 litra, ogromny spadek według wszelkich standardów.

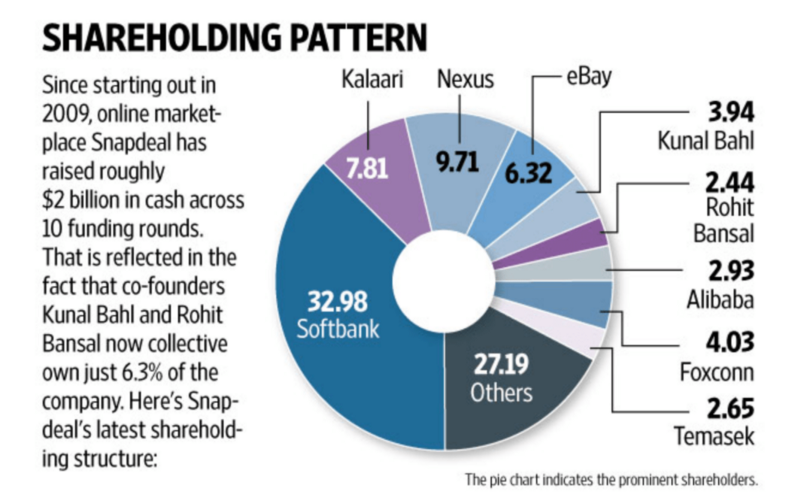

Albo wiadomość, że Snapdeal został sprzedany za 1/6 swojej poprzedniej wyceny, a jego poprzedni inwestorzy walczyli zębami i pazurami, aby chronić swoje interesy.

(Twoje 10% udziałów w 6,5 miliarda dolarów. Firma jest warta 650 milionów dolarów. W pojedynkę daje ci 3-4 razy więcej twojego korpusu funduszu, jeśli masz fundusz 200 milionów dolarów. Kiedy spadnie do 90 milionów dolarów, byś wystawił Walka)

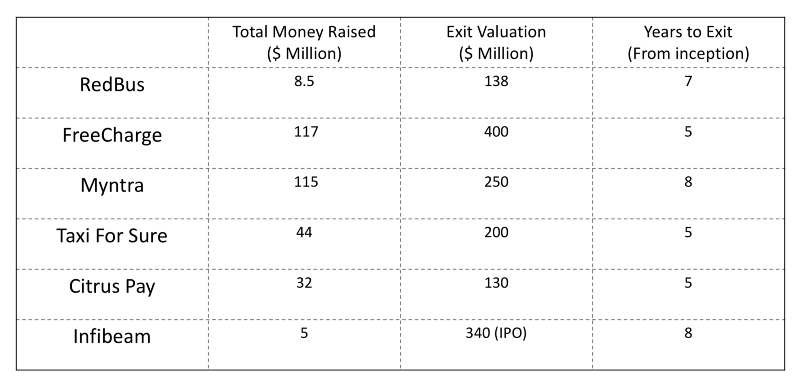

Albo że Freecharge został sprzedany za 60 milionów dolarów. po kupieniu za 400 mln dolarów ..

Lub że TutorVista został przejęty przez Byju za mniej niż 5% wartości zapłaconej przez Pearson, aby ją nabyć.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Jak wspomniano, większość z tych transakcji miałaby znaczący udział w akcjach. Ale spójrz, jak szybko zmienia się wartość.

Rynek konsumencki w Indiach nie jest jednolity. Ten wspaniały artykuł autorstwa Haresha Chawli przedstawia Indie o tym, z czym mają do czynienia internetowe startupy. Startupy przedsiębiorstw znacznie lepiej sprzedawałyby się na rynkach rozwiniętych niż do firm indyjskich. Ponadto, z perspektywy talentów, nasze nastawienie do pracy i zatrudnienia sprawia, że zatrudnianie jest pewnym wyzwaniem.

Zasadniczo wartość może ulegać erozji tak szybko, jak jest tworzona.

I tutaj VC musi polegać na swoim wyczuciu czasu.

Twoje najlepsze zakłady w Twoim portfelu wymagają stałego monitorowania.

Te na OIOM-ie potrzebują tego więcej.

Naprawdę nie możesz sobie pozwolić na spieniężenie swojej wartości na późniejszym etapie.

I wewnętrznie, gdy ten sposób myślenia się pojawi, grasz na tylnych nogach w grę, która szczyci się podejmowaniem ryzyka.

Ciekawostka: fundusz na wczesnym etapie zarobił około 48x na swojej inwestycji w Snapdeal. Wystarczy, aby zwrócić ~5x całkowitej wielkości funduszu.

Własność % wszystkich

W każdym wyścigu wyłonienie zwycięzcy daje każdemu spekulantowi niespodziankę.

Ale w wyścigu VC musisz nie tylko wybrać zwycięzcę, ale także stale podwajać/potroić swój wybór.

Jako inwestor jesteś otwarty na rozwodnienie swojego procentowego udziału w akcjach firmy, gdy nastąpi kolejna runda. Zazwyczaj w okresie 5 lat należy spodziewać się co najmniej 2-3 rund finansowania.

I w każdej rundzie rozmywasz część swojej własności.

Znajdujesz się w sytuacji „Paragrafu 22”. Twój zasób zyskuje na wartości, ale procent posiadania spada.

Idealnie nie stanowiłoby to problemu. Ale kiedy zdarzają się wyjścia, zwykle zdarzają się przy ostatniej wycenie zbiórki lub przy redukcji do niej. Gdy dodasz preferencje dotyczące likwidacji inwestora na późniejszym etapie, Twoje zwroty będą dalej spadać.

Wzrost wyceny jest szybszy na wcześniejszych etapach firmy. Gdy idzie o wyższe rundy, inwestorzy na późniejszym etapie przestają doceniać potencjał wzrostu i skłaniają się ku tradycyjnym wielokrotnościom.

A trzymanie małych stawek dla zwycięzców oznacza, że dostajesz krótki koniec liny niezależnie od przekonania.

Nie chcesz posiadać 2% firmy, która wychodzi za 200 milionów dolarów. Nie, kiedy poparłeś to pierwszy.

A posiadanie akcji spółki przejmującej również nie jest idealnym rozwiązaniem. Nigdy nie wiadomo, jak potoczą się zwroty. Ponownie, świadectwem tego jest ból małych inwestorów i funduszy (ukrytych w sekcji „Inne”), którzy opuścili swój portfel do Snapdeal.

Do tego dochodzi fakt, że w dojrzewającym ekosystemie, jakim są Indie, wyjścia (właściwe) są dalekie i nieliczne. A nawet jeśli tak się stanie, wypłata gotówki jest minimalna (20~30% wartości wyjścia).

Z tego powodu VC przeznaczają część swojego funduszu (~25%) na udział w kolejnych rundach swoich gwiazdorskich spółek portfelowych. A to zmniejsza suchy proszek do inwestowania w nowe, gdy kończą 2-3 lata swojego cyklu funduszu.

Mandat jest jasny. Każda firma chce mieć dwucyfrowy udział w zwycięskich firmach. Cokolwiek mniej jest nie do przyjęcia.

Prawa do uczestnictwa, ochrona przed spadkami, kara za nieosiąganie celów i inne klauzule mają głównie na celu zaspokojenie tego celu.

Struktury krzyżowe

Konieczność utrzymania struktur własnościowych i kojarzenia się z portfelem na wczesnym etapie sprawia, że VC wchodzą na wcześniejszy etap niż zwykle inwestują.

Fundusze takie jak Sequoia (korpus > 900 mln USD) obcinają czeki o wartości 20 mln USD. i powyżej. Potrzebowaliby zwrotów na dużą skalę, aby uzasadnić wkładanie nie tylko swoich pieniędzy, ale także czasu i wysiłku,

Jednocześnie widzisz, jak obcinają czeki w wysokości 1 mln USD. W dużej mierze jest to dla nich kapitał „przetestujmy”, ponieważ utrata tego nie poruszy ich igłą.

Ale może się to również okazać doskonałym zwrotem. Sequoia zarobiła 2 miliony dolarów. runda w Citrus Pay. To uzupełniło to o 10 milionów dolarów. sprawdź w rundzie serii C o wartości 25 mln USD. Patrząc na liczby, jasne jest, że posiadaliby co najmniej ~35% tabeli kapitalizacji, gdy mieliby 130 milionów dolarów. akwizycja z PayU miała miejsce i przyniosła około 4-krotne zwroty.

Ale z drugiej strony jest to strata transakcji dla zarządzającego funduszem, który tnie mniejsze czeki.

Podobnie, nawet fundusze, które mogą wzrosnąć do 3–5 mln USD. w ramach jednej transakcji uruchamiają specjalistyczne programy, aby zaspokoić poziom seed/pre-series. W niektórych przypadkach przeznaczają część na inwestycje dopiero na wczesnym etapie. Ogólnie rzecz biorąc, większość graczy ściga się o to, by zostać najwcześniejszym inwestorem w firmie.

Kiedy dobrych ofert jest niewiele, a masz mnóstwo pieniędzy na ściganie tych kilku ofert, musisz być bardzo konkurencyjny, aby wyrzeźbić niszę.

O ile nie grasz lub nie jesteś uznawany za najlepszego gracza w swojej przestrzeni, gromadzenie wysokiej jakości przepływu transakcji staje się problemem. Zbudowanie tego rodzaju statusu priorytetowego celu podróży wymaga czasu.

W przypadku kilku dobrych ofert około 50+ funduszy venture ma otwarte drzwi, co sprawia, że niezwykle trudno jest złapać dobry przepływ transakcji. Kiedy Matrix rozszerza się do Delhi lub Lightspeed otwiera biuro w Bangalore, staramy się mieć otwarte oczy i uszy i być bliżej dobrych przedsiębiorców.

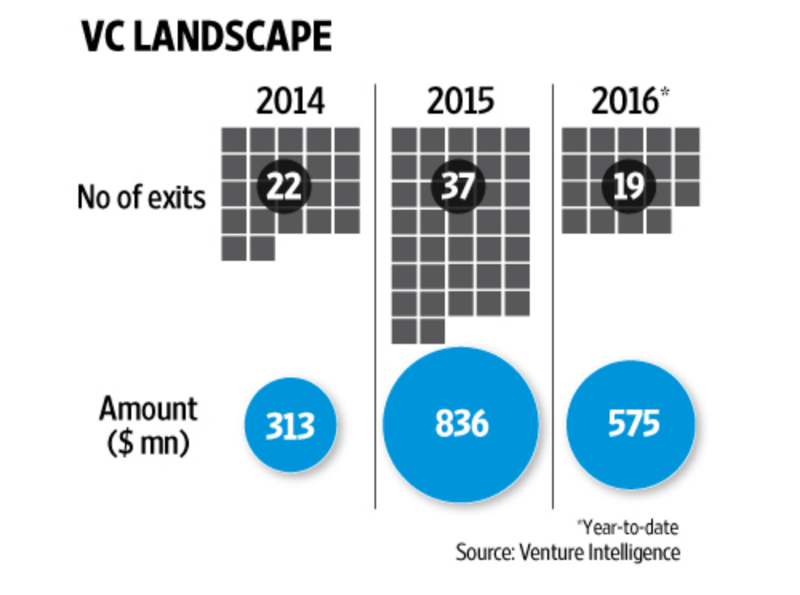

Gdzie są wyjścia?

Na całym świecie wyjścia są postrzegane jako oznaki dojrzewającego ekosystemu. Raporty Crunchbase wspominają, że Indie odnotowały trzecią największą liczbę wyjść w I półroczu 2016 r.

Ale dlaczego nie słyszymy o nich w wiadomościach lub nie widzimy ich na żadnej liście?

Ponieważ sporo z nich nie jest (nawet?) biznesami wspieranymi przez venture. A większość tych z kapitałem wysokiego ryzyka to przejęcia zagrożone.

Taki, w którym przedsiębiorcy zdają sobie sprawę, że trudno jest prowadzić działalność jako samodzielne jednostki.

Rodzaj, w którym inwestorzy VC nie zgłaszają się, aby sfinansować działalność z powodu ponurego rynku lub nie uznając tego za inwestycję typu VCeable.

Rodzaj, w którym przejmujący robi to, wydając pieniądze swojego inwestora, aby osiągnąć wzrost.

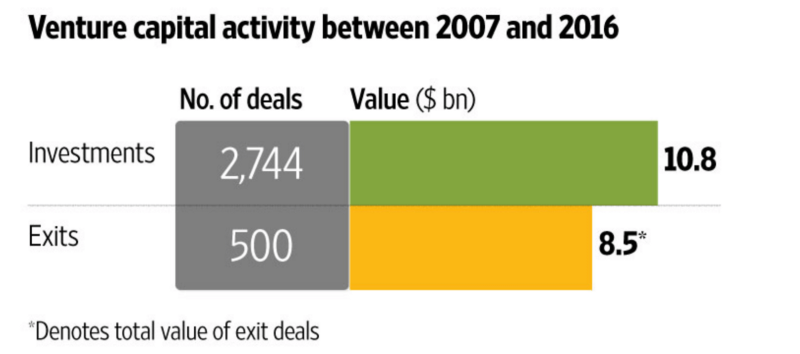

Foget generując na funduszu wielokrotność 4x, zwrot z zainwestowanego kapitału dla branży wynosi 0,8x.

Perspektywa 10 lat również może być optymistyczna. Większość inwestorów przeszacowała potencjał Indii do zawierania transakcji online. Nie tylko przeglądaj, ale kupuj. Jest to jeden z powodów, dla których większe fundusze, takie jak Sequoia i Nexus, próbują lokować kapitał na rynkach USA/Singapur. Również fundusze venture, które powstały w latach 2006–2007, szukają przedłużenia swoich LP.

Zapraszamy do zapoznania się z portfolio seedfund . Wciąż mają kilka firm, które zainwestowali w latach 2006-08 i jeszcze nie zrealizowały zwrotu.

To jest lejek do karmienia

Najlepiej byłoby, gdyby nasze spółki portfelowe pozyskały instytucjonalną rundę kapitału. Powiedz około 500 000 USD.

Facet z $500K (nazwijmy go gościem z Pre-series A) będzie chciał, aby odbyła się runda serii A.

Facet z serii A będzie chciał, aby firma podniosła serię B/C.

Faceci operujący w kamizelce chcieliby, żeby runda Venture / facet z PE przejął pałeczkę.

Facet z PE idealnie chciałby, żeby startup zadebiutował, ale co, jeśli jego założenia zawiodą?

Chciałby, żeby pojawił się Softbank!

Chodzi o to, że każdy chce wejść na wyższy lejek, ponieważ do prowadzenia biznesu potrzebujesz gotówki. (Opłacalność przy całej tabeli jest opcją, ale znowu istnieją rynki/obszary biznesowe, na które musisz wydać, aby wygrać. Bardziej, jeśli jesteś graczem B2C. Ponownie, pamiętasz przejęcie Jabong i Myntry przez Flipkart?)

IPO są daleko, jeśli spojrzy się, jak kształtuje się obecny rynek.

Tak więc przed każdą inwestycją, każdy gracz w tym łańcuchu wartości powinien dowiedzieć się, ile kapitału potrzebuje od niego firma, na jaki czas, jak/jak szybko firma musi się po tym rozwijać i czy firma będzie atrakcyjna postaw na następnego faceta.

A także, że inwestorzy na późniejszym etapie są zawsze bardziej selektywni, jak pokazano tutaj:

Dofinansowanie według etapu firmy na 2016 rok. Źródło: Yourstory Research

Czasami przedsiębiorca może mieć świetny biznes, który rozwija się z miesiąca na miesiąc, ale jeśli nie pasuje do tych ram, zostanie przekazany.

Topowe konstrukcje ciężkie

Sukces polega na tym, by nie inwestować, ale wprowadzać go w pełny cykl i realizować wyjścia (i zwracać pieniądze komandytariuszom).

Firma zazwyczaj polega na General/Venture Partners, którzy poświęcają swój czas na rozwój firmy, wykorzystując ich doświadczenie i powiązania. Konieczność generowania zwrotów, niezależnie od wielkości funduszy, prowadzi do struktury o wysokim stopniu zaawansowania.

Partnerzy zarządzający analizują transakcje, ale także komunikują się z komandytariuszami i nieustannie poszukują nowych dla kolejnego funduszu.

Fundusze z AUM < 20 mln USD. będzie miał tylko dwóch-trzech partnerów wspieranych przez jednego młodszego personelu, fundusze między 20-40 mln dolarów. będzie miał do pomocy kilku analityków/współpracowników, którzy sfinansują >50 mln USD. będzie dodawał pracowników, aby przeprowadzać zakłócenia w portfelu i oceniać transakcje.

Kapitał wysokiego ryzyka jest nieskalowalny. Produkcja równa się czasowi każdego partnera.

– Bill Gurley

Podejmijmy działania, które wykonuję w ramach zespołu inwestycyjnego.

W każdym tygodniu rozmawiam ze startupami, które zgłosiły się do nas/zostały do nas skierowane, koordynuję negocjacje z tymi w kolejce inwestycyjnej, monitoruję przestrzeń, w której działają nasze spółki portfelowe i ich postępy, lub robię własne badania nad przyszłymi trendami, które się kształtują. Do tego dochodzi kilka zadań administracyjnych/operacyjnych, które są niezbędne do utrzymania firmy w ruchu.

Teraz przełóż to na fundusz, dla którego stawka i potrzeba wysokiej jakości przepływu transakcji są wyższe.

Zakładając, że jest 2 analityków, a każdy z nich może dokonać dokładnego przeglądu około 4 transakcji w miesiącu (zaufaj mi, ta czwórka jest po zawężeniu lejka), mogą obsłużyć około 8–10 takich firm.

Miesięcznie otrzymujemy około 30 pokładów/boisk. Moim zdaniem fundusz otrzymuje wyższą liczbę.

Wtedy zaczynają się zamykać, a ogólne sposoby zastosowania, takie jak linki do stron internetowych/linki, przestają mieć znaczenie. Najlepsze oferty są uzyskiwane dzięki skierowaniu od założyciela istniejącego portfela, bliskiemu kontaktowi osobistemu i innym zastrzeżonym dostępom.

Z perspektywy czasu działa to również jako świetny sposób na przecięcie hałasu.

Chciałbym to zakończyć jedną myślą końcową.

Inwestowanie jest tak subiektywne, jak to tylko możliwe

Kierując się krytycznym okiem, częściowo ze względu na warunki rynkowe i szanse, z jakimi się boryka, inwestor VC przyjrzy się przyczynom upadku firmy. Eufemizmem na to byłoby: „Nie sądzę, że możesz skalować”.

Nie ma twardych i szybkich zasad inwestowania.

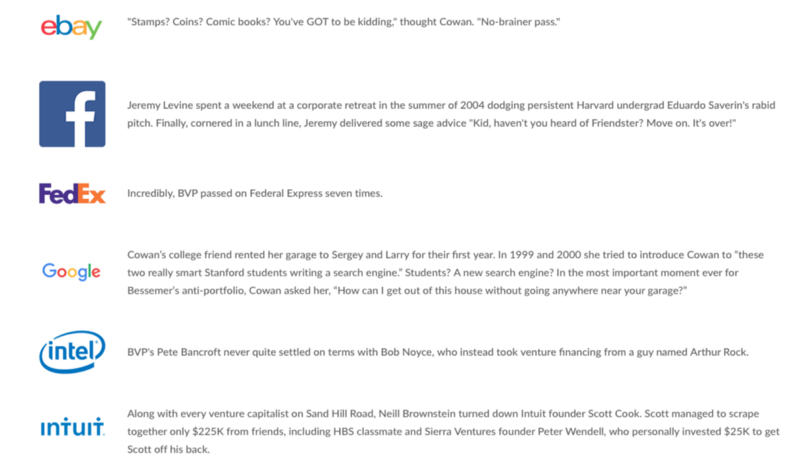

Z perspektywy globalnej Chris Sacca przekazał Dropbox, Pinterest i Snapchat.

Ron Conway, super anioł z Doliny Krzemowej, który zainwestował w Google, PayPal i Reddit, zrezygnował z Salesforce, ponieważ myślał, że ich 30 milionów dolarów. wycena była zbyt wysoka. Salesforce jest wart 70 miliardów dolarów. Teraz.

W rzeczywistości Bessemer podniósł to o krok, publikując całą listę swoich antyteki (lub tego, co mogło być częścią jego teki). W swojej długiej historii firma przekazała możliwości inwestowania w firmy technologiczne, w tym Apple, Facebook eBay, Google, Intuit i wiele innych.

Bliżej, RedBus, usługa sprzedaży biletów autobusowych, przejęta przez GoIbibo, została przekazana przez kilku VC. Biorąc pod uwagę, że jeszcze nie otworzyliśmy się w sprawie naszych chybień, poznanie pozostałych na liście zajmie trochę czasu (masz ochotę na nowe wyzwanie na Twitterze?)

Ale co to mówi nam o podejmowaniu decyzji przez VC?

Te możliwości nie są postrzegane w ten sam sposób.

To biznes, który stawia zakłady z ograniczonymi informacjami.

Dla inwestorów na wczesnym etapie robi się bardziej zagmatwany. Firmy próbują szybko zmienić kierunek w poszukiwaniu dopasowania do rynku produktu lub modelu biznesowego w oparciu o to, co słyszą na miejscu.

Kiedy zainwestowaliśmy, jedna z naszych spółek portfelowych zainteresowała się wirtualnymi zestawami słuchawkowymi. Około 12 miesięcy później eksperymentowali z dostarczaniem inteligentnych rozwiązań firmom BFSI. Tym, co poruszyło igłę dla ich serii Inwestorem był inteligentny program tworzenia gier, nad którym pracowali.

Inna firma zebrała pewną sumę pieniędzy na podstawie przewidywanego biznesplanu i założeń rynkowych. Rynek szybko się poruszył wraz z wejściem 3-4 graczy, których promotorzy byli gotowi wpłacić własną gotówkę.

Nie trzeba dodawać, i niezależnie od włożonych wysiłków, musiał zostać zamknięty.

Oprócz zwykłego ryzyka związanego z egzekucją, istnieją kwestie regulacyjne, problemy z zatrudnieniem, podziały zespołów założycielskich i zła prasa, które mogą cię ugryźć każdego dnia. Cała paplanina i rozmach o tym, co dzieje się w świecie venture, dodaje do tego. Różnorodna kombinacja tych czynników sprawia, że nie ma właściwej opinii o tym, dokąd firma zmierza.

To jest okład na ten kawałek ludzi. Następnym razem, gdy usiądziesz w VC, zrozum, że oni też są przedsiębiorcami i mają mnóstwo wyzwań.

I że ten komiks może nie przedstawiać najlepszego podejścia-

[Ten post Udaya Marepalli po raz pierwszy pojawił się na Medium i został skopiowany za zgodą.]