Dlaczego nie zobaczymy żadnych nowych, udanych konsumenckich start-upów internetowych z Indii

Opublikowany: 2017-11-22Chociaż podobni do Flipkarta, Ola, Practo zebrali ogromne sumy pieniędzy, ale nie można tego odczytywać jako oznaki ożywienia dla całego sektora

Niedawno rozmawiałem z zapalonym założycielem w przestrzeni fintech/opieki zdrowotnej. Podążyli za rynkowym modelem kredytowania i prowadzili interesy z pożyczkami konsumenckimi w niszowym pionie i pozyskali pierwszą rundę kapitału zewnętrznego rok temu.

W krótkim czasie znaleźli się na rynku, chcąc podnieść most.

Ich potrzeba?

Próbowali pozyskiwać ludzi przez Internet, a ekonomia nie miała sensu. Wyszukiwania online w ich domenie były niskie, a standardowy współczynnik konwersji wynoszący 1% dla branży sprawił, że ich początkowe założenia nie powiodły się, a koszty pozyskania klientów wystrzeliły w górę.

Mniej więcej w tym czasie w Bengaluru odbywało się Konklawe Produktu Nasscom.

W opublikowanym przez nich rocznym raporcie stwierdzono, że 47% z 1000 nieparzystych nowych startupów utworzonych w tym roku było w segmencie B2B, co stanowi wzrost z 34% w zeszłym roku.

Średnie finansowanie dla start-upów B2B w 2017 r. zwiększyło się o 5%, podczas gdy średnie finansowanie B2C spadło o 10%.

Szersza narracja jest taka, że coraz więcej konsumentów włącza się do gospodarki cyfrowej. Trudno znaleźć artykuł/talię opowiadającą o historii rozwoju Indii, która nie odnosiłaby się do jednej z tych trzech wspólnych rzeczy:

- Rosnąca penetracja smartfonów, która pomaga firmom uzyskać dostęp / komunikować się z klientami.

- Rosnąca liczba internautów, która przenosi ich do sieci treści i handlu.

- Dywidenda demograficzna, która mówi, że 65% populacji Indii ma mniej niż 35 lat i ma aspiracje.

Jeśli sytuacja jest dziwaczna, dlaczego widzimy zamykanie firm B2C, inwestorzy venture capital obstawiają tradycyjne firmy konsumenckie i słyszymy nieustanną paplaninę o przecenach?

Nadany. Masz graczy takich jak Tencent i Softbank, którzy wpychają ogromne ilości kapitału do najlepszych graczy. Firmy takie jak Flipkart, Ola i Practo zebrały pieniądze w wysokości miliardów dolarów. Ale odczytanie tego jako oznaki ożywienia dla całego sektora byłoby zwykłym przypuszczeniem.

Rozważmy oświadczenie, które dyrektor generalny Flipkart, Kalyan Krishnamurthy, wygłosił w wywiadzie dla Mint we wrześniu:

Rentowność nie jest dziś najwyższym priorytetem. Ponownie przejdziemy do bardzo jasnego trybu budowania rynku konsumenckiego i rozszerzania rynku.

Dzięki swojej pozycji pole position może skupić się na rozwijaniu rynku poprzez spalanie tony gotówki.

Ale przy zwiększonym nacisku na ekonomikę jednostek i rentowność z perspektywy inwestora, czy startup zarejestrowany dzisiaj może oczekiwać takiej swobody ?

Kiedy przeczytałem nagłówki, że Paytm rozmawiał o kupnie Little i Nearbuy, zastanawiałem się, że wciąż może być zakres.

Plan Paytm dotyczący pozyskiwania startupów w zakresie odkrywania transakcji i handlu. Źródło: mięta

Jeśli wyruszasz dzisiaj w swoją podróż, jest szansa, że nie osiągniesz takiego poziomu, jak liderzy rynku, ale możesz stać się gorącym celem przejęć.

„Nieźle”, pomyślałem.

Ale potem zobaczyłem tę linię:

Obie firmy zebrały razem ponad 80 mln dolarów kapitału i są teraz wykupywane za około 30 mln dolarów w ramach transakcji opartej na gotówce i akcjach.

I nie mogłem przestać myśleć, czy to najgorszy czas na myśl o założeniu firmy internetowej B2C?

Rynki nie rosną wystarczająco szybko

Wszyscy wykonali zły telefon.

Tak wypowiedział się VC zapytany o stan konsumenckiego rynku internetowego w Indiach.

Szczerze mówiąc, jest to realizacja, która uderzyła w wielu przedsiębiorców i inwestorów.

Spośród 41 największych prywatnych konsumenckich firm internetowych w kraju tylko jedna wygenerowała zysk w roku podatkowym zakończonym w marcu 2016 r.

Sprawdziłem dane z 2017 roku i wzrost strat wciąż przewyższa wzrost przychodów dla większości z tych graczy, co wskazuje na dwie rzeczy-

- Dotychczasowi użytkownicy nie dokonują transakcji na platformie do pożądanych poziomów.

- Nowi użytkownicy nie pojawiają się online tak szybko, jak oczekiwano.

A to 10 lat po narodzinach pierwszego startupu e-commerce B2C.

W 2016 r. zakupy online w Indiach robiło 60 mln osób. To około 14% całkowitej bazy internautów.

A ta liczba składa się z osób, które robią zakupy w znanych witrynach e-commerce, a także tych, którzy doładowują za 10-20 INR na Paytm (moim zdaniem zasada Pareto powinna być dobrym przybliżeniem).

W rzeczywistości Indie mają zaledwie około 10 mln użytkowników miesięcznie, którzy kupują produkty w witrynach e-commerce. Dzieje się tak po wydaniu od 10 do 12 miliardów dolarów.

Potrzeba czasu, aby wartości liczb zaczęły się pojawiać. Gdyby firmy e-commerce mogły stworzyć nawyk regularnych zakupów online wśród jednego crore klientów, wydając 15 miliardów dolarów w ciągu ostatnich 10 lat, kolejnych 10 crore osób byłoby trudniejsze do zdobycia biorąc pod uwagę zwiększoną świadomość wydatków.

W miarę jak zeskrobujemy różne warstwy ekonomiczne, adaptacja staje się trudniejsza.

Sektor e-commerce wzrósł o 12% w 2016 r. w porównaniu z rekordami z poprzednich lat.

Istnieje ogromna różnica między osobami przychodzącymi do Internetu a dokonującymi transakcji online.

Smartfon o wartości 1000 INR z pakietem internetowym o wartości 100 INR zaliczy Cię jako internautę w wyświetlanych statystykach.

Jednak zdolność do płacenia znajduje odzwierciedlenie w szerszych trendach makroekonomicznych.

Sam PKB rośnie w granicach 5-7%.

Wzrost dochodu narodowego wynosi około 12%.

Zużycie energii elektrycznej na mieszkańca rośnie o 5%.

Liczba sprzedawanych samochodów rośnie o 6%.

Oszczędności gospodarstw domowych jako % PKB osiągnęły niski poziom.

Zgadzam się, że większość z tych czynników może nie mieć bezpośredniego wpływu lub może być nieco chybiona, ponieważ dotyczy dużej populacji.

Ale za każdym razem, gdy widzę raport z badań, w którym stwierdza się, że 500 milionów ludzi kupuje online i że sektor odnotuje 30% wzrost, drapię się po głowie.

Gdy schodzimy w dół indyjskiej piramidy konsumenckiej, widać, że firmy internetowe zajmujące się wyłącznie zabawą mogą nie być w stanie rozwiązać problemów ludzi na tych poziomach.

Nie jest to cenna propozycja dla klienta ani nie ma sensu biznesowego dla samej firmy.

E-commerce, wezwania taksówką, dostawy żywności i płatności cyfrowe (masa transakcji) znalazły się na szczycie piramidy i to właśnie tam kłamią indyjscy internauci z możliwością płacenia.

Ale weźmy przypadek prywatnego transportu poza Uber/Ola. Istnieje wielu dostawców usług wahadłowych/minibusów obsługujących technologię, którzy zaspokajają potrzeby odbiorców z klasy średniej/niższej klasy średniej.

Wydaje się, że żaden z nich nie radzi sobie dobrze na froncie ekonomii skali/jednostki.

Skoro tworzenie rynku jest trudnym zadaniem, czy nowo utworzona firma internetowa B2C może wyjść poza jego zasięg i sprowadzić użytkowników do transakcji na swojej platformie?

Wydaj, aby wygrać rynek

Założona w 2012 roku przez menedżerów wyższego szczebla w dziedzinie mody i technologii, Fashionara była e-sklepem modowym, podobnie jak Myntra. Zebrał około 8 milionów dolarów finansowania od grupy inwestorów.

Jednak wpadła w złe czasy i po czterech latach została zamknięta.

Zespół jakości?

Sprawdzać.

Dobrzy inwestorzy?

Sprawdzać.

Oto, co artykuł miał do powiedzenia na temat zamknięcia-

Fashionara, jeden z wielu start-upów sprzedających modę, starał się rozwijać swoją działalność na estetyce i doskonałej obsłudze klienta, a nie na rabatach. Za mało kupujących było zainteresowanych. W 2015 roku Fashionara przestawiła się na model sprzedaży błyskawicznej, aby przetrwać. Niedługo potem firma zakończyła działalność.

Najlepiej byłoby, gdyby skupienie się na estetyce i doskonałej obsłudze klienta było podstawą budowania trwałych firm, prawda?

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Dlaczego to nie wyszło?

Ponieważ Myntra była na kolejce górskiej. Połączył się z Flipkart w 2014 roku i według wszystkich kont miał sporo gotówki w swoich księgach.

Amazon miał miękki start w 2013 roku. Zaczął prezentować modę w drugiej połowie 2014 roku. A Jeff Bezos poważnie myślał o przeznaczeniu miliarda dolarów. dolarów, aby rozwijać tu swoją działalność.

Inni gracze horyzontalni, tacy jak Snapdeal i Jabong, odkryli, że moda to lukratywny segment.

Poza tym zróżnicowanie Fashionary nie zapewniało jej fosy (przewaga obronna).

Ale w tym samym czasie Tiger Global poparł LimeRoad i dał mu linę do trzymania. LimeRoad może mieć własne wyzwania, ale przynajmniej przetrwało.

Tylko gracze z pieniędzmi w banku mogą grać w grę długoterminową.

Ludzie określają GMV jako mierniki próżności, a ekonomię jednostkową jako mierniki zdrowego rozsądku”. Ale wszyscy musimy przyznać, że jeśli chcemy, aby nasze internetowe startupy rozwijały się, niezbędny jest kapitał. I widzieliśmy, jak ten trend rozwija się w całym spektrum.

Pomimo spalania gotówki Flipkart był w stanie licytować Snapdeal. Myntra mogłaby kupić Jabonga.

Teraz, jeśli weźmiesz pod uwagę całkowitą możliwą wielkość rynku 15 lat w dół, możemy wspierać 2-3 firmy w każdym sektorze. Ale praktycznie rzecz biorąc, w procesie wzrostu firmy, które nie mogą podnosić ciągłych rund, zostaną wyrzucone przez system, ponieważ inwestorzy na późniejszym etapie chcą wesprzeć gracza, który potrafi wykazać się skalą.

Aby to udowodnić, inwestor, który zainwestował w Fashionarę w 2013 r., zainwestował w LimeRoad w 2014 r. Albo weźmy przypadek Stayzilli, która zyskała dużą widoczność dzięki incydentom związanym z jej zamknięciem.

Ten akapit, schowany w notatce autorstwa założyciela, gdy zamykał swoją działalność, podsumowuje znaczenie posiadania kapitału dla przetrwania:

Sytuacja została dodatkowo pogorszona przez szalejący wzrost oparty na dyskontowaniu w branży turystycznej od 2015 r. Zmuszeni do dostosowania cen, nie mogliśmy nawet odzyskać tego, co włożyliśmy, co wymagało bardzo dużego wymogu kapitałowego, aby utrzymać wzrost.

Oto notatka założycieli PepperTap wyjaśniająca powody, dla których musieli zamknąć:

Byliśmy w nim na „długi dystans”. Oznaczało to, że musieliśmy stale budować pojemność buforową w naszych zespołach logistycznych i operacyjnych. […] W połączeniu z koniecznością rabatów oznaczało to, że gotówka, którą paliliśmy na każdym pojedynczym zamówieniu, rosła dość szybko i nie widać było natychmiastowego końca.

Rzeczywistość rynku jest taka, że wygrywa facet z największą skrzynią wojenną.

Ale wiedząc, że rynek rozwija się powoli i są dziesiątki firm, które musiały zostać zamknięte, czy będziemy mieli inwestorów wspierających nowych graczy, którzy zaczynają teraz?

PS: Napisałem artykuł o wyzwaniach stojących przed inwestorami Venture Capital w Indiach. Daje każdemu czytelnikowi perspektywę tego, co napędza branżę VC i rozkłada pracę w łatwy do zrozumienia sposób.

Kosztowniejsze eko-systemy

Firma portfelowa, z którą regularnie współpracuję, wykorzystuje marketing Facebooka jako jeden z głównych kanałów pozyskiwania klientów. Założyciel był dobrą ręką w docieraniu do odbiorców, aż pewnego dnia zadzwonił do mnie-

„Widzę duży spadek na Facebooku. Tak jest od jakiegoś czasu – powiedział.

Poszukałem trochę informacji w Internecie i rozmawiałem z kilkoma osobami z tej przestrzeni. Dzięki naszej sieci dowiedzieliśmy się, że jeden z jego konkurentów niedawno zebrał pieniądze i zwiększył wydatki online.

Na szczęście założyciel miał kilka innych inicjatyw i odkupił rzeczy na właściwym torze.

Pod koniec ćwiczenia zdałem sobie sprawę, że koszt budowy biznesu internetowego wzrósł.

Weźmy na przykład pozyskiwanie klientów za pośrednictwem kanałów cyfrowych.

Facebook i Google wspólnie odpowiadają za siedem na każde 10 dolarów wydanych na wszystkie reklamy cyfrowe w Indiach. Większość startupów polega na tych kanałach, aby pozyskiwać leady. Najwyraźniej od 2012 r. ceny adwords wzrosły od trzech do pięciu razy w niektórych branżach.

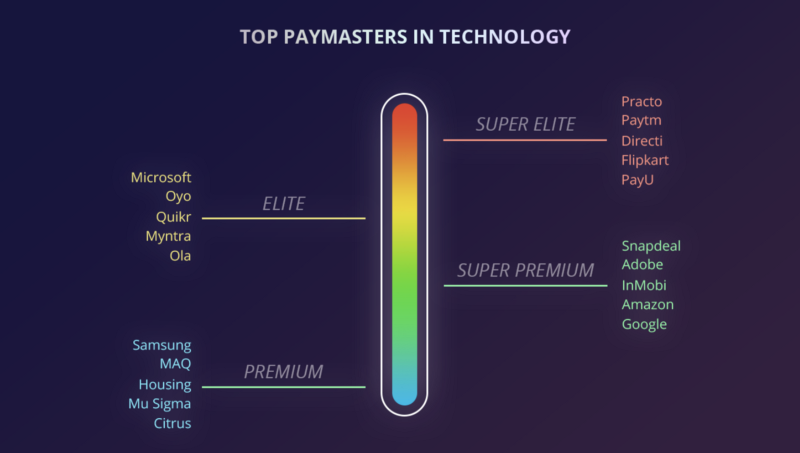

W bankowo-finansowej technologii (fintech), obecnie ulubionej przez inwestorów w Indiach, firmy wydają na jedno kliknięcie nawet 1000 INR.

Nawet zakładając standardowy 3% współczynnik konwersji, patrzymy na ogromne koszty pozyskania klienta. Ponieważ wielu graczy wskakuje na modę (funkcja B2C), koszt ten będzie stale rósł. Niskie ARPU (średni przychód na użytkownika) i spowalniający wzrost reklam sprawiają, że te platformy społecznościowe nie mogą ignorować własnych możliwości zarobkowych. Krótko mówiąc, koszt nabycia może tylko wzrosnąć.

Innym obszarem, w którym można to zobaczyć, jest talent. Artykuł WSJ wspomina, że roczne podwyżki wynoszą od 30% do 40% dla najlepszych pracowników. Mówi się o zawyżonych pensjach i o tym, jak startupy martwią się, że zżera zebrane fundusze.

Co bardziej zaskakujące, pensje nie spadają nawet wtedy, gdy sektory takie jak e-commerce przeżywały spowolnienie.

Ponadto mamy mnóstwo korporacji wielonarodowych zakładających swoje biura w Indiach lub rozszerzających działalność w Indiach. Facebook, Google, Amazon, Microsoft i im podobne konkurują, aby zdobyć te same zasoby, z których startup byłby dumny, aby przyciągnąć/zatrzymać.

W kraju, w którym 47% absolwentów jest bezrobotnych, 1–2% najlepszych, którzy ucieleśniają filozofię „załatwiaj sprawy”, którą ucieleśnia startup, otrzyma premię.

Czy firma na wczesnym etapie rozwoju może sobie na to pozwolić?

Jeśli tak, jakim kosztem?

Konsolidacja/ruchy istniejących graczy

Niedźwiedź wyskakuje z krzaka i zaczyna gonić dwóch turystów. Oboje zaczynają biec, by ratować życie, ale potem jeden z nich zatrzymuje się, by założyć buty do biegania.

Jego przyjaciele mówią: „Co robisz? Nie możesz prześcignąć niedźwiedzia!”

Jego przyjaciel odpowiada: „Nie muszę wyprzedzać niedźwiedzia; Muszę cię tylko wyprzedzić!”

Czy to dzwoni?

Flipkart kontra reszta?

Oyo kontra pokoje Zo?

Groferzy kontra PepperTap?

Ponieważ rynki nie rosną wystarczająco szybko, wszyscy obecni gracze (giganci?), którzy osiągnęli pewien stopień skali, stosują jedną lub obie z tych strategii:

- Skonsoliduj klientów pozyskanych online i powiąż ich z platformą, wywołując zachowania kształtujące nawyki. Zwiększ wartość czasu życia generowaną od klienta.

- Spróbuj dotrzeć do szerszego segmentu społeczeństwa, przechodząc do trybu offline i otwierając sklepy.

I to na ich korzyść. Wszyscy wiedzą, że nie oczekuje się od nich zarabiania pieniędzy w najbliższym czasie i sensowne jest ciągłe dodawanie do koszyka ofert.

Można to nazwać przypomnieniem marki, żeby to uprościć lub powiedzieć, że muszą uzasadnić wyceny.

Ale chodzi o to, że ci gracze muszą pozostać w swojej grze. Muszą wyprzedzić konkurentów. I muszą być ostatnim stojącym człowiekiem. Każdy dobrze finansowany gracz zdecydował się poszerzyć swoją fosę i odizolować się od rynku, który wydaje się nie rosnąć, zmieniając gusta konsumentów i niepewność co do przyszłości. W dążeniu do pozyskania klienta nie chcą stracić możliwości zarabiania/zaangażowania użytkownika, który już płaci za usługi świadczone przez Internet (na różnych platformach).

To jest konsolidacja dla najlepiej płacących odbiorców.

Flipkart prowadzi rozmowy dotyczące zakupu udziałów w Bookmyshow i Swiggy. W doniesieniu medialnym podano również, że firma prowadziła rozmowy z hiperlokalną firmą usługową UrbanClap i sprzedawcą mebli Urban Ladder. Rozmawiano również o przejęciu BigBasket przez Amazon. Alibaba też wydaje się być zainteresowany.

Wzrost liczby subskrypcji w Indiach jest produktem ubocznym tej strategii i wydaje się, że działa - 30% zamówień na Amazon pochodzi już od klientów Prime, podczas gdy Zomato niedawno uruchomił Zomato Gold i według początkowych kont odnotował fenomenalna reakcja.

Gdy poszczególne firmy staną się duże, przyjmą podejście horyzontalne i zaczną łączyć oferty.

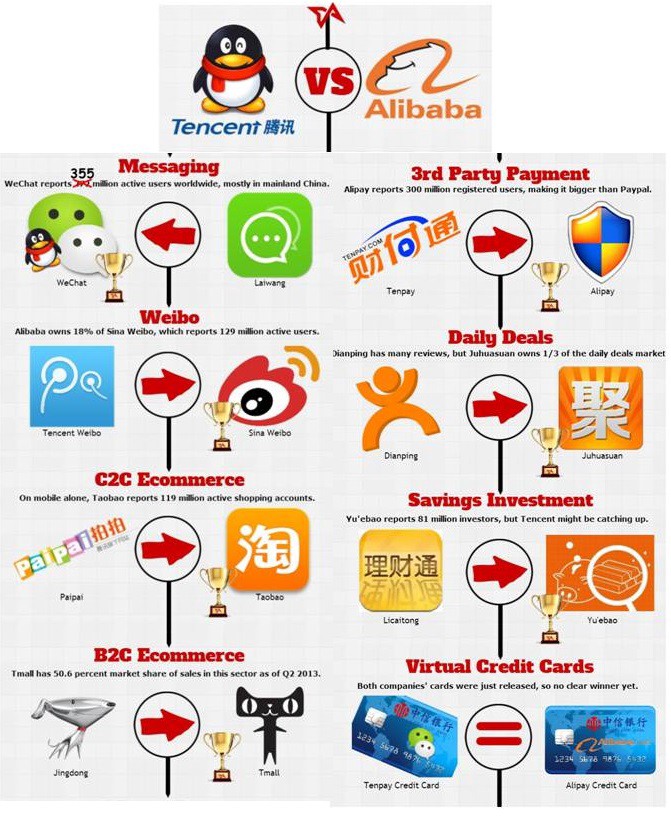

To właśnie Chińczycy udoskonalili. Właśnie dlatego Tencent i Alibaba są gigantami, którymi są. I inwestują w Indiach, aby powtórzyć ten sam podręcznik.

Czy to się stanie w Indiach?

Weźmy teraz sektor, który nie ma jeszcze wyraźnego zwycięzcy.

Dobrym przykładem powinny być pożyczki P2P (peer to peer).

Pierwsza platforma pożyczkowa P2P w Indiach rozpoczęła się w 2012 roku. W Indiach jest około 30 takich platform, a kilka pojawia się mniej więcej co kwartał. Łączne księgi pożyczek wszystkich tych platform wynoszą około 50 crores INR (mniejszy wolumen wskazujący na trudności z pozyskaniem klienta online?).

Drugi model to model rynkowy, w którym platformy łączą się z bankiem lub NBFC w zapleczu i efektywnie rozpraszają pożyczki.

Chociaż nie ma oficjalnych szacunków, według doniesień medialnych pieniądze rozproszone przez platformę powinny wynosić około 200-300 crores INR.

Teraz, gdy kilka firm zacznie osiągać skalę i przepisy stają się jaśniejsze, gracze ci zaczną przyciągać dolary. A potem wchodzi w cykl. Marże wynoszą 2-3% wartości pożyczki.

Czy wystarczy zbudować rentowny biznes? A co z konkurencją ze strony większych graczy?

Paytm ma swoich użytkowników w swoim portfelu. Następnie postawiła stopę w e-commerce. Teraz zajmuje się rezerwacją biletów na podróże i rozrywkę. Następny jest bank płatniczy. Jeśli pojawi się lukratywna okazja w cyfrowej przestrzeni ubezpieczeń/pożyczek, czy nie będzie miała przewagi, ponieważ ma konsumenta w swoim ekosystemie?

Edycja: Kiedy pisałem ten artykuł, Paytm ogłosiło partnerstwo z ICICI w zakresie udzielania pożyczek.

Podobnie wzrost w poziomie obserwuje się również w innych pionach. Byju rozszerzyło swoją ofertę, nie będąc tylko platformą coachingową CAT, a teraz działa w całym segmencie K-12. Może to wynikać z programów lojalnościowych, nawyków lub oporów przed zmianami. Jednak coraz trudniej będzie odciągnąć klientów od tego więzów.

Co więcej, Flipkart spala obecnie 20-25 milionów dolarów miesięcznie – czy każdy nadchodzący e-commerce może zwalczyć postęp, jaki może przynieść ci kwota pieniędzy?

81% całkowitego finansowania otrzymanego przez sektor ed-tech trafiło w tym roku do samego Byju, a około 35% całkowitego finansowania w tym roku w obszarze technologii medycznych zostało zebranych przez Practo.

Kiedy kupowanie online zmienia się z wygody w nawyk, w jaki sposób nowy uczestnik włamuje się do tego ekosystemu?

Co robisz, gdy jakiś pionowy gracz wykorzysta swoją przewagę pierwszego ruchu i wejdzie na twój obszar?

Czy w miarę upływu czasu fosa stanie się tak nieprzenikniona, że lepiej nie próbować nic robić w tej przestrzeni?

Obecni gracze offline/tradycyjni są online

Zapomnij o naciskach ze strony sprzedawców internetowych, aby przejść do trybu offline i rozszerzyć swój rynek docelowy. Wraz ze wzrostem naszej wiedzy na temat technologii i internetu tradycyjne instytucje publiczne i prywatne zaczynają stosować rozwiązania cyfrowe. Ci nowi uczestnicy mają element siły, który daje im przewagę konkurencyjną.

Może to być aspekt regulacyjny lub nawet swoboda posiadania w bilansie środków pieniężnych z operacji z tytułu prowadzenia przez jakiś czas działalności. Kto by pomyślał, że konsorcjum kierowane przez banki i wspierane przez bank centralny będzie posiadało aplikację intuicyjną i uwzględniającą wrażliwość klienta?

BHIM osiągnął taką samą liczbę pobrań w ciągu 10 dni jak PhonePe w ciągu pięciu miesięcy. W krótkim czasie aplikacja BHIM stała się siłą, z którą trzeba się liczyć w krajobrazie płatności, a sam rząd przyznaje zwroty gotówki i premie za polecenie!

Nie poprzestając na tym, wersja 2.0 aplikacji w dużej mierze ma potencjał, aby wpłynąć na biznes portfeli. Po latach krytyki, IRCTC zaktualizowało swoją ofertę, aby zapewnić lepsze wrażenia użytkownika.

Hotele i linie lotnicze oferują klientom lepsze oferty na własnych portalach niż te, które zamieszczają na innych internetowych platformach turystycznych. Rabaty lotnicze są nowościami na pierwszej stronie naszych internetowych portali medialnych. Zazwyczaj każdy raport informacyjny zawiera również to zastrzeżenie:

Oferta ważna tylko w przypadku wszystkich lotów obsługiwanych w sieci Air India i zarezerwowanych za pośrednictwem strony internetowej Air India oraz aplikacji mobilnej Air India. Program obowiązuje zarówno dla rezerwacji w jedną stronę, jak i w obie strony.

Axis Bank wkroczył, by kupić Freecharge. Hotstar dodał nowy wigor do wysiłków Star Group. Jeśli Myntra bombarduje mnie rabatowymi SMS-ami, to też Central i Lifestyle. Jeśli 1 mg potrzebuje moich danych kontaktowych, MedPlus też.

Większość konwencjonalnych firm z różnych branż, w tym opieki zdrowotnej, hotelarstwa, handlu detalicznego i rozrywki, dowiaduje się, że klienci, których mają, są klientami karmionymi zniżkami, którzy nie są ani lojalni wobec nich, ani wobec platform, na których prowadzą transakcje.

Mnóstwo startupów B2B kręci się wokół tematów pozyskiwania takich tradycyjnych graczy online.

Chcą mieć bezpośredni kanał komunikacji z klientami. Zamierzają upewnić się, że regularnie wysyłają oferty i rabaty lub oferują lepsze wrażenia klientów, jeśli uważają, że kupią lojalność.

A ponieważ firmy te zwiększają swoją obecność cyfrową, firmom internetowym staje się jeszcze trudniejsze konkurowanie w tej przestrzeni.

Odradzająca się iskra?

Czy nie ma zatem możliwości, aby startupy B2C odniosły sukces?

Myślę, że są.

Po prostu musimy odejść od Internetu jako podstawowego środka pozyskiwania klientów i dostarczania biznesu i przyjrzeć się obszarom, w których indyjska wrażliwość może zapewnić start-upom trwałą przewagę.

I wierzę w indyjskiego przedsiębiorcę, który wielokrotnie udowadniał, że szanse można przezwyciężyć.

Mamy już firmy, które wskazały drogę.

Założona w 2001 roku, Matrimony.com jest dostawcą internetowych usług kojarzeń i małżeństw. Został wprowadzony na giełdę we wrześniu 2017 r. i miał aż 3 miliony aktywnych użytkowników. IPO było nadsubskrybowane około 1,26 razy, a jego kapitalizacja rynkowa wynosi obecnie około 2000 crores INR.

Omnichannel może być teraz modnym słowem, ale Bharat Matrimon miał centra offline, które uzupełniały jego obecność w Internecie od samego początku.

Jedno jest pewne – model Internetu oparty na czystej grze nie będzie odpowiedzią na większość problemów/potrzeb indyjskich konsumentów (na różnych poziomach dochodów).

Zamierzam napisać osobny artykuł, aby prowadzić rozmowy i wymieniać się pomysłami na temat tego rodzaju biznesów B2C, które możemy zbudować, mając na uwadze powyższe punkty. Chciałbym usłyszeć twoje myśli i opinie.

[Ten post Udaya Marepalli po raz pierwszy pojawił się na Medium i został skopiowany za zgodą.]