Como as startups de empréstimos alternativos acabarão com os paradigmas de empréstimos dos bancos tradicionais

Publicados: 2017-10-04Manish Chawla é um consultor administrativo de 27 anos cuja pontuação de crédito é péssima. Apesar de ser muito bem remunerado, sua baixa pontuação de crédito é principalmente por causa de um pequeno empréstimo que ele tomou de 4 a 5 anos em seus dias de faculdade e esqueceu prontamente de pagá-lo. Quando ele se lembrou de que tinha um empréstimo para pagar, ele havia deixado de pagar. Ele não fez um empréstimo desde então e, embora tenha pago o empréstimo integralmente, ainda não se qualificou para um cartão de crédito.

Avinash Tripathi é um engenheiro de software de 22 anos que trabalha em uma das principais empresas de TI da Índia. Ele se formou em uma das melhores faculdades do país e ganha um salário mensal que lhe permite viver com bastante conforto e economizar até o final do mês. Ele, no entanto, foi negado um empréstimo de INR 25.000 para pegar um laptop de alguns bancos, já que ele não tem cartão de crédito nem histórico de crédito relevante.

Os exemplos acima são apenas alguns incidentes que são um testemunho do padrão que surgiu nos últimos anos; O setor bancário testemunhou um aumento nos empréstimos ruins e ativos inadimplentes, o que forçou os credores, especialmente os bancos nacionalizados, a se tornarem muito mais vigilantes e cautelosos do que antes.

Vamos abordar o elefante na sala: o Indian Banking tem sido tradicionalmente focado nas empresas.

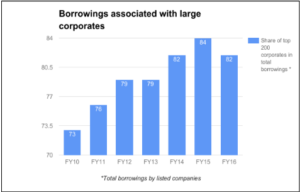

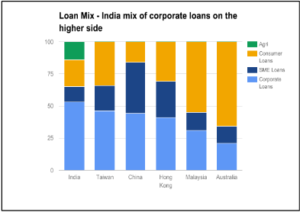

O setor bancário indiano é altamente inclinado para o setor corporativo, com cerca de 54% dos empréstimos direcionados a eles. A análise posterior destaca que há concentração em tomadores de empréstimos maiores, com as 200 maiores empresas respondendo por >80% do total de empréstimos corporativos (incluindo de fontes não bancárias). Como cortesia, a maioria dos mutuários no segmento de consumo e PMEs, portanto, precisa confiar no sistema informal, onde a taxa de juros pode chegar a 24-60%. Isto apesar do facto de as PME contribuírem com 45% para o PIB nacional em comparação com 15% contribuídos pelo sector empresarial.

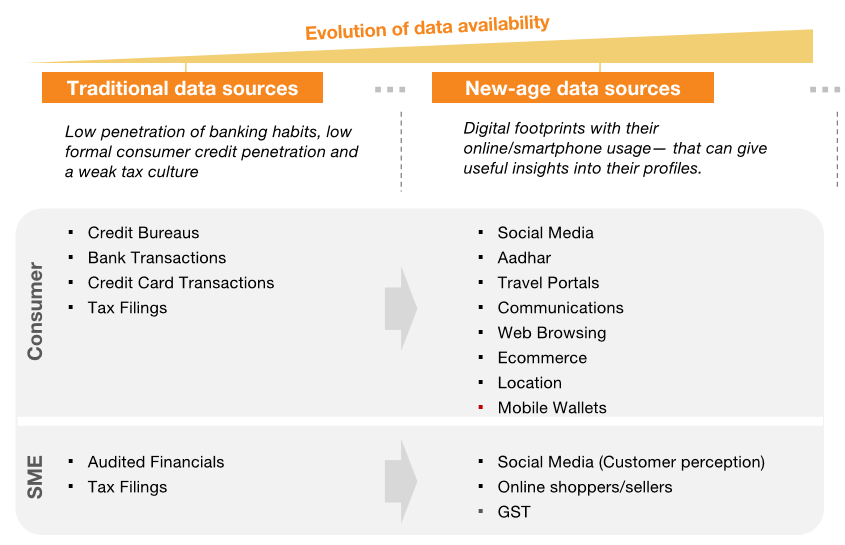

Problema tradicional de ser um país 'pobre em dados' sendo resolvido pelo acesso a múltiplos fluxos digitais

Mas não podemos culpar inteiramente os bancos. A baixa penetração do crédito (tanto para pessoas físicas quanto para PMEs) e, em particular, o baixo crédito sem garantia se deve principalmente ao fato de os cidadãos indianos serem clientes 'thin-file' ou 'no-file' do ponto de vista desses credores. No entanto, só agora estamos começando a ver como o acesso a múltiplos fluxos digitais está resolvendo o problema convencional de ser um país pobre em dados. A sobreposição de dados de centenas de fontes em mosaicos de dados pode ajudar os credores a formar perfis de clientes precisos que teriam que permitir a entrega de produtos personalizados em grande escala - tornando esses segmentos mais lucrativos do que nunca - e, ao mesmo tempo, trazendo benefícios das finanças modernas para esses Seções.

As projeções de crescimento são otimistas para empréstimos de varejo, o que está abrindo espaço para modelos alternativos de empréstimos

Esse influxo de novos dados mudará a tendência dos empréstimos de varejo. As projeções de crescimento são otimistas e os empréstimos de varejo devem aumentar ~ 5X nos próximos 10 anos, ou seja, de cerca de US$ 620 bilhões para US$ 3.020 bilhões. Grande oportunidade de financiamento também no segmento PME; A IFC colocou a lacuna de financiamento para o setor de PMEs na Índia em ~INR 21 trilhões em comparação com o tamanho total da carteira de empréstimos às PMEs de ~INR 7 trilhões. A parcela de empréstimos corporativos também deverá cair de ~50% no EF16 para ~38% no EF26. Esse enorme espaço leva a uma série de oportunidades para os jogadores que podem criar modelos alternativos de empréstimo que possam atender à crescente demanda.

Como definimos empréstimos alternativos hoje?

Empréstimo alternativo é um termo amplo usado para descrever a ampla gama de opções de empréstimo disponíveis para consumidores e proprietários de empresas fora de um empréstimo bancário tradicional.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Muito brevemente, os credores alternativos existentes evoluíram para os seguintes segmentos amplos a partir de agora: -

- Empréstimos Pessoais: Para curta duração e compras únicas.

- Empréstimos empresariais: concedidos a vendedores online e pequenos comerciantes.

- PayDay Loans: Pequenas quantias adiantadas aos profissionais e a serem recuperadas quando receberem o seu salário.

- Empréstimos Estudantis: Para o ensino superior e sem garantias.

- Empréstimos P2P: Para pessoas físicas emprestar ou emprestar dinheiro sem uma instituição financeira intermediária.

- Empréstimo de compra: Para fazer uma compra de bens ou serviços e visa especificamente a comunidade estudantil.

Reconhecido universalmente que empréstimos alternativos acabarão com os paradigmas de empréstimos dos bancos tradicionais

“Existem centenas de startups com muito cérebro e dinheiro trabalhando em várias alternativas ao banco tradicional. Os que você mais lê estão no negócio de empréstimos, pelo qual as empresas podem emprestar a indivíduos e pequenas empresas muito rapidamente e – essas entidades acreditam – efetivamente usando Big Data para melhorar a subscrição de crédito.”

O texto acima é um trecho da carta anual de 2014 aos acionistas de Jamie Dimon, presidente e CEO do JP Morgan Chase. Quando o CEO de um dos maiores bancos do mundo faz uma declaração como essa, é um argumento convincente para startups de empréstimos alternativos.

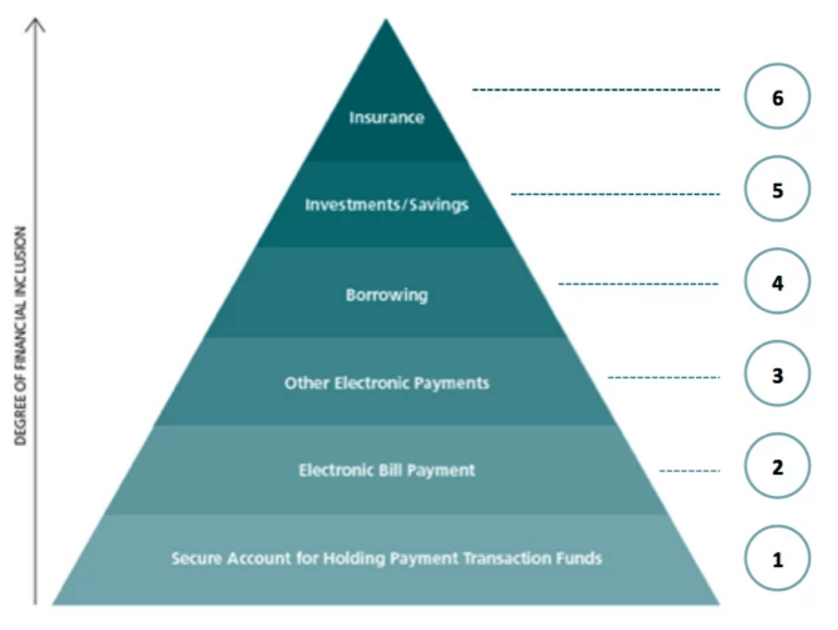

Hierarquia de Necessidades Financeiras

Além disso, empréstimos alternativos são o próximo passo para alcançar nosso objetivo de inclusão financeira para todos. O primeiro passo em nosso objetivo de alcançar a inclusão financeira para todos foi ajudar os consumidores e pequenos comerciantes a se conectarem, fornecendo opções de pagamento para transações e depois estendê-las para o comércio eletrônico. O próximo passo é fornecer capital de giro que exigirá cada vez mais modelos alternativos de empréstimo para atender o público.

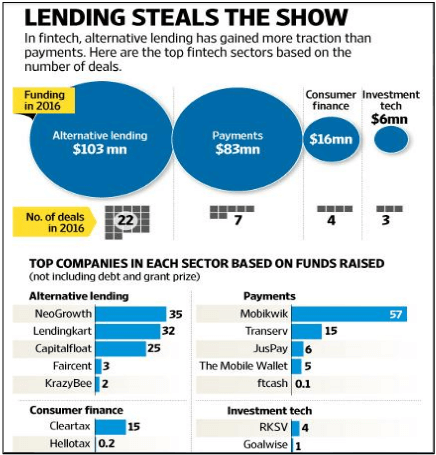

Postura de empréstimos alternativos no mercado indiano também

Os empréstimos alternativos receberam a maior atenção dentro das fintechs no ano passado. Recebeu US$ 103 milhões de financiamento em 22 negócios. NeoGrowth, LendingKart e Capital Float, todos participantes do SME Financing, levantaram rodadas maciças de empresas como SAIF Partners, Aspada Partners, Omidyar Network, entre outros, que mostraram que os investidores indianos estão apostando muito em empréstimos para PMEs por enquanto.

As startups de pagamento indianas também aderiram ao movimento e começaram a facilitar empréstimos alternativos. Alguns exemplos são: -

- A Mobikwik começou a oferecer empréstimos pessoais de até INR 50.000 por pessoa em parceria com NBFCs.

- O Freecharge oferece empréstimos a comerciantes por meio do programa Capital Assist da Snapdeal.

- A Instamojo começará a oferecer empréstimos a 0,125 milhão de comerciantes em sua plataforma este ano.

- A Snapbizz iniciou um piloto com uma empresa financeira para emprestar empréstimos de capital de giro para lojas de bairro com as quais fez parceria.

O grande obstáculo pode ser um processo de subscrição de crédito ineficiente que não eliminaria os potenciais inadimplentes

Como qualquer outra corrida, esta também tem seus obstáculos para as startups. Alguns deles são:-

- Criando credibilidade:

- Com bancos e NBFCs também se aventurando no espaço, seria fundamental que as plataformas alternativas de empréstimos aumentassem suas operações e criassem um sentimento de confiança entre os mutuários.

- O desembolso de crédito mais rápido e fácil com requisitos mínimos de documentos ajudará na ampla adoção.

- Subscrição de Crédito:

- Um forte algoritmo de subscrição de crédito será a chave para o crescimento da plataforma.

- As plataformas terão que usar muito mais pontos de dados, pois já estão sendo levantadas preocupações sobre a subscrição impulsionada pela tecnologia para empréstimos não garantidos em tempos em que as taxas de desemprego podem aumentar e o crédito pode se deteriorar.

- Suporte governamental:

- Para startups interessadas em empréstimos, a principal questão é a obtenção de fundos. Se as plataformas estiverem registradas como NBFCs, o custo mínimo pelo qual elas podem obter fundos é de cerca de 15%. Isso os forçaria a emprestar com altas taxas de juros, e é por isso que as startups preferem fazer parcerias com bancos, pois podem oferecer taxas de juros mais baratas para clientes com boas pontuações de crédito. A taxa de imposto também deve ser reduzida; isso estimulará a taxa de consumo do país, aumentando posteriormente a geração de receita por meio de impostos indiretos.

- Além disso, deve compilar dados para criar um histórico de profissionais que trabalham e entidades empresariais e usá-los para facilitar o acesso aos fundos.

O futuro dos empréstimos alternativos com certeza parece brilhante, mas os jogadores terão que verificar se essas linhas de crédito e empréstimos estão sendo estendidos para que os empréstimos ruins não se acumulem. Eles podem tentar obter esses números de crescimento, mas não para que os empréstimos fiquem inadimplentes. Há um risco inerente a esses empréstimos e é somente quando essas startups mantiverem sua porcentagem de NPA muito menor do que um banco convencional tem que elas realmente começarão a obter uma tração generalizada considerável. Os próximos 1-2 anos devem dizer se os jogadores podem evoluir seus modelos corretamente para combater esse problema.

[Esta postagem de Aman Mehta apareceu pela primeira vez no LinkedIn e foi reproduzida com permissão.]