Como calcular a conversão de notas conversíveis ao aumentar a série A

Publicados: 2017-07-15Você realmente não sabe como a conversão de notas conversíveis funciona no estágio da série A

Você levantou uma nota conversível e agora está atingindo a Série A. É hora de essas notas se tornarem equidade. Agora, a matemática de conversão de notas conversíveis é complicada na melhor das hipóteses, mas o que você não sabe é que existem, de fato, três maneiras de calcular a conversão!

Huh? Isso mesmo 3! Não é a única maneira que você presumiu, se de fato, você pensou sobre isso? Neste blog, vamos entrar na matemática dos cálculos de conversão e, no final, você não será apenas mais inteligente do que um aluno da 5ª série, mas mais inteligente do que a maioria dos investidores.

Isso começa. Sua primeira rodada de anjo é tipicamente uma nota conversível

Você e seu alegre bando de hackers lançaram um produto, alguma tração leve e atraíram US$ 1 milhão de investidores anjo.

A nota conversível dos anjos é estruturada como:

- Nota conversível de $ 1 milhão (com alguma taxa de juros. Vamos supor que soma $ 1 milhão para manter a simplicidade onde pudermos).

- Taxa de desconto de 30% (Sim, não super, mas você precisava do dinheiro, então pegou).

- Limite de US $ 8 milhões (Bem, você tem um limite bastante bom conforme as coisas vão).

- Maturidade, etc., não vamos tratar aqui, pois não é útil para matemática.

Você concordou que a nota conversível será convertida na Série A (“Financiamento qualificado”).

A Série A está acontecendo! Hora de converter as notas conversíveis

Parabéns, então você está superando as probabilidades e indo muito bem. Você está crescendo bem, montou um bom pitch deck (tendo verificado outros super exemplos), arremessou como um louco e recebeu uma folha de termos de investidores da Série A de primeira linha.

Os principais termos financeiros que o Series A VC ofereceu a você são:

- $ 8 milhões antes do dinheiro.

- Investimento de US$ 2 milhões.

- $ 10 milhões pós-dinheiro.

- 20% pós investimento ESOP pool a ser criado,

- Nota: suponha que você tenha 1 milhão de ações em circulação (basicamente as # ações que os fundadores têm. Não assuma que você já tenha um ESOP).

O que agora? Quem possui o quê?

Você provavelmente está ciente de que as notas conversíveis se convertem de um instrumento de dívida em propriedade real de sua startup (ações; provável preferência não comum), dependendo de uma avaliação futura. A nota conversível é frequentemente usada para adiar a conversa sobre essa avaliação para a Série A, onde um VC define a avaliação. Nesse caso, essa avaliação é a Série A (financiamento qualificado).

Para você compreender a matemática, você precisa mudar seu paradigma de avaliação de título (valorização pré ou pós-dinheiro) para o preço por ação (que é sua avaliação por ação). Como analogia, se você negociar e analisar empresas públicas, você observa o EPS (lucro por ação), que é o lucro líquido por ação. Mas precisamos pensar na avaliação da empresa por ação agora.

Então, agora que você tem seu VC Série A e concordou com uma avaliação, como você calcula o preço por ação que mencionei para seu financiamento da Série A, já que essa é a base da matemática?

A matemática da série A é simples (sem notas conversíveis)

O investidor se ofereceu para investir $ 2 milhões em você por ações preferenciais (isso é para dar a eles direitos especiais que eles pedirão) com uma avaliação pré-money de $ 8 milhões. Se você adicionar os dois, obterá uma avaliação pós-dinheiro de US$ 10 milhões.

Avaliação pós-dinheiro = pré-dinheiro + investimento

Para calcular quanto o VC da Série A tem, você divide $ 2m/$ 10m (investimento sobre o dinheiro do post), implicando 20% de propriedade após o financiamento. Se você não levantou uma nota conversível, então a matemática é simples. O preço por ação da Série A é de US$ 8 milhões (a avaliação pré-money) dividido por 1 milhão (ações fundadoras). O preço por ação é, portanto, $ 8. Isso resulta com o VC possuindo 20% da empresa e os fundadores com 80%.

Adicionando o ESOP

Mas, como você deve se lembrar, o VC pediu um pool ESOP (fazer ações para dar ao pessoal) de 20%. Eles querem que haja um pool de 20% pós-investimento NÃO antes! Isso é importante, pois a matemática funciona como se você precisasse fazer um ESOP de ~ 30% antes do investimento para terminar com 20% após o investimento. Toda a diluição recai sobre os ombros dos fundadores. Isso significa que você possui ~ 70% antes do investimento e não 100%. Estou definindo isso claramente para que você entenda o quanto um grande pool de ESOP vai queimar um buraco no seu bolso de equidade!

Dica: faça o ESOP o menor possível e tudo o que você precisa para contratar funcionários até sua próxima angariação de fundos! Negocie com um plano de contratação

O resultado disso é que os fundadores possuem 60%, 20% para ESOP e 20% para a Série A VC. O ESOP reduz efetivamente seu preço por ação de US$ 8 para US$ 6. Sua postagem é de US$ 10 milhões, então deduza US$ 2 para o aumento e US$ 2 para o ESOP (20% da postagem de US$ 10 milhões) e isso leva a uma avaliação efetiva de US$ 6 milhões. Divida isso por um milhão de ações e você terá $ 6 por ação. A matemática também funciona se você calcular recursivamente o número de compartilhamentos que precisa emitir para o ESOP para terminar com 20% de aumento de propriedade, então o denominador é um número maior de compartilhamentos e você divide $ 8 milhões por isso (é mais fácil ver em modelo).

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Preço por ação com notas conversíveis

Agora começa a diversão! A conversão de notas conversíveis em ações não é nada simples. Não é simples se você assumir que há apenas uma maneira de fazer isso, mas este post é para te ensinar que existem 3 maneiras de fazer isso. Sim, a população do partido nos x3 ;).

Há algumas coisas para entender para tornar isso um pouco menos doloroso de processar:

- O ESOP de 20% precisa ser postado na arrecadação de fundos . Então você emite o ESOP antes que o investidor da Série A obtenha ações e os convertíveis convertam. É importante conhecer os convertidos conversíveis depois que o ESOP for feito, então a diluição está em vocês, os fundadores, não nos anjos.

- Os anjos escolhem converter no limite OU no desconto. Eles escolhem o melhor para eles, que é o menor preço por ação. O limite é simplesmente o limite sobre o número de ações. O desconto está vinculado à série - um preço (e um desconto sobre ele). Em um ponto, o limite e o desconto convergem, então eles são os mesmos.

- Os três métodos variam de acordo com onde as deduções são feitas nos cálculos do preço das ações. Os anjos deterão uma porcentagem de sua startup, uma vez que o negócio seja feito, então você terá menos de 80% (pré-ESOP) de sua startup ou os VCs da Série A terão menos de 20%. Outra maneira de dizer isso é que a avaliação efetiva pré-money será inferior a US$ 8 milhões ou a Série A, VC terá menos de 20% na conclusão. Você precisa pensar em qual porcentagem de propriedade é menor (diluída pela emissão de ações para a nota conversível); e quanto é diluído cada investidor e fundador.

Como ninguém sabe como diabos tudo isso funciona (ou não quer saber), se alguém acha que a matemática deve funcionar de uma maneira que outro não, há problemas à frente se eles verificarem.

Você, como fundador, quer o melhor negócio, e os anjos e VCs querem seu quilo de carne (pelo menos alguns VCs entenderão isso – a maioria não). Existem três maneiras diferentes de calcular a conversão, então é melhor você saber como ela funciona para otimizar seu resultado. Vamos ver como a matemática para a conversão funciona agora.

Vamos colocar nosso geek!

As três maneiras de calcular conversões de notas conversíveis

Aviso de importância : Se alguém mais esperto que eu (que é a maioria das pessoas) encontrar erros, me avise para que eu possa corrigir. O modelo é complicado e não criei declarações de erro para cada variação, pois as fórmulas ficam complicadas e será difícil seguir. Se explodir porque você decidiu fazer um limite de $0, não reclame. O objetivo é mostrar a matemática se você tiver conversíveis.

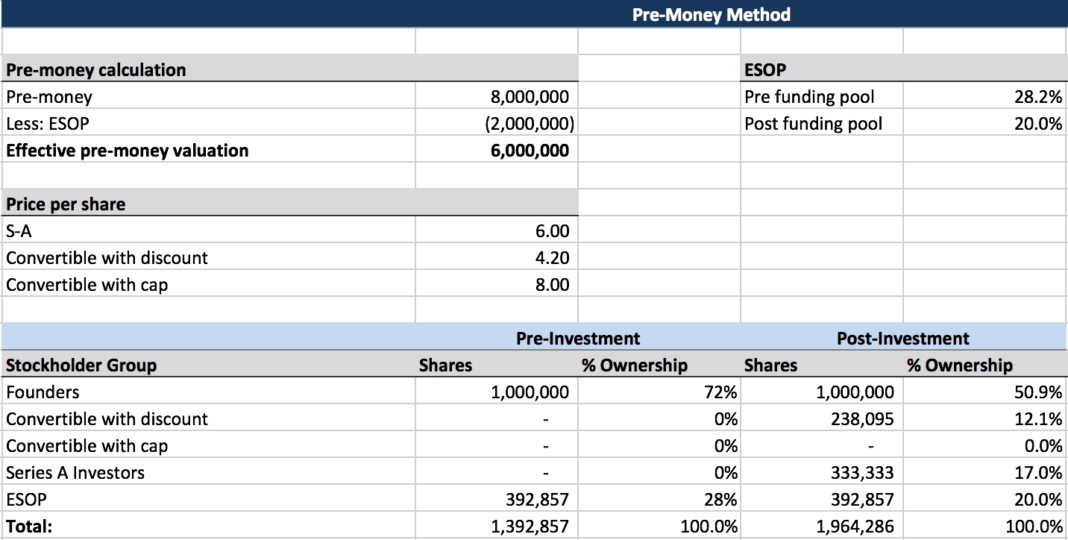

Método de pré-dinheiro

- Fundadores : Booyakasha. Este é o melhor para você. Você possui cerca de 50,9% . A diluição é compartilhada com os VCs.

- Anjos : Este é o pior resultado para você. Você não quer isso. Você obtém 12,1%.

- VCs : Você também não gosta disso. Você acaba com 17%.

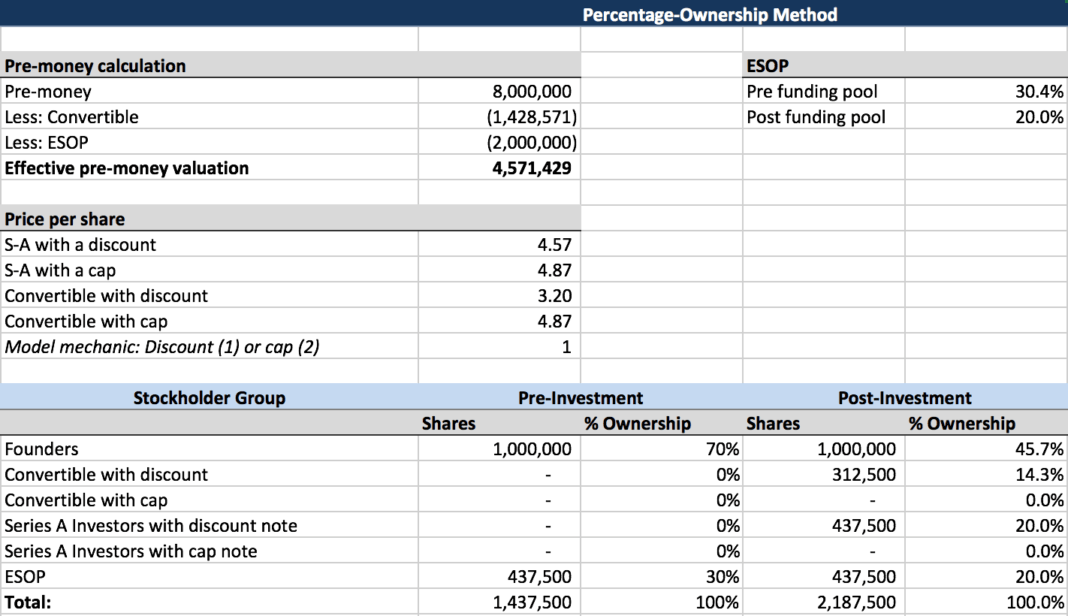

Método de porcentagem de propriedade

- Fundadores : Snark. Este é o pior resultado para você. Você possui cerca de 45,7% . A diluição é sua amiga que você não tem em comum com os outros.

- Anjos : Este é o melhor resultado para você. Você obtém 14,3%.

- VCs : Você ama isso. Você recebe seu swag completo. Você acaba com 20,0%.

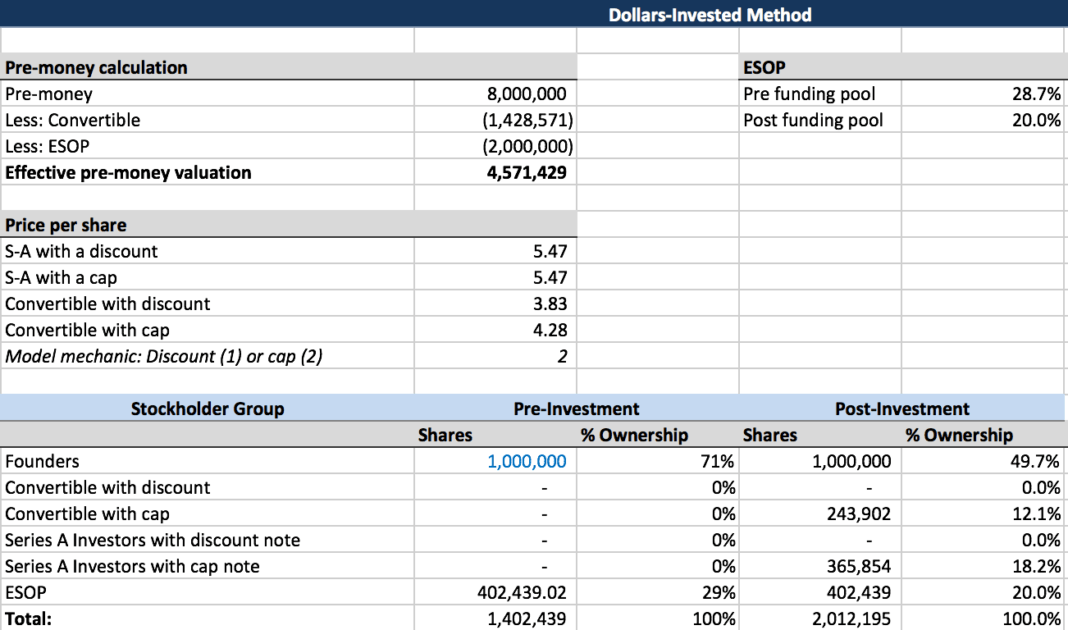

Método investido em dólares

- Fundadores : Este é o compromisso para se estabelecer. Você possui cerca de 49,7%.

- Anjos : Este é o seu compromisso. Você obtém 12,1%.

- VCs : Não é tão ruim quanto o método pré-money, mas você pode aceitá-lo. Você acaba com 18,2 %.

Método de pré-dinheiro

É nisso que você quer ' assumir ' e converter (até que alguém perceba e reclame). É o resultado mais favorável ao fundador. Por que (além do fato de você obter mais patrimônio)?

Sua diluição aqui é a menor, pois a diluição é compartilhada . Este é provavelmente o método mais comum de conversão, mas obviamente os investidores não gostam disso, pois resulta em menos propriedade do que pensavam.

O pré-dinheiro é fixo (US$ 6 milhões após o ESOP) aqui e o preço de conversão para os anjos é baseado nisso, o que significa que seu preço por ação não fica menor como nas outras abordagens. O método pré-money resulta em todos compartilhando a diluição com a conversão de notas na proporção de sua porcentagem de propriedade.

Seu preço por ação para a Série A é de US$ 6,0 (US$ 8 milhões menos ESOP de US$ 2 milhões dividido por 1 milhão de ações) e o preço de conversão das notas seria de US$ 4,2 por ação (US$ 6,0 menos o desconto de 30%, supondo que seja preferível ao limite).

Enquanto a avaliação pré-dinheiro permanece fixa em US$ 6 milhões, a porcentagem de propriedade pós-investimento dos Investidores da Série A é de 17,0% e a avaliação pós-dinheiro implícita por este método é de US$ 11,79 milhões (US$ 2 milhões divididos pela % de participação, 17 %).

Método de propriedade de porcentagem

Esse método não é seu amigo como fundador, pois o pós-dinheiro é definido e o pré-dinheiro diminui para igualar a propriedade . A % que o VC está comprando é fixa e as demais variáveis são calculadas sobre ela. O VC basicamente diz, eu quero meus 20%, não me importo com o que acontece com mais ninguém, descubra.

Aqui você pega o pré dinheiro de $ 8 Mn, deduz o ESOP e o conversível para obter seu pré dinheiro efetivo de $ 4,57. Sim, isso está muito longe de você começar com $ 8 milhões!

O preço por ação do VC é de $ 4,57 por ação e o preço de conversão das notas seria de $ 4,87 por ação ($ 4,57 menos o desconto de 30%, uma vez que o limite não está em jogo).

Método de investimento em dólares

Este é o seu compromisso, já que todo mundo fica um pouco diluído . Você usa isso como um compromisso entre o método pré-dinheiro e o método de porcentagem de propriedade.

Aqui, sua avaliação pós-dinheiro é fixada para igualar a avaliação pré-moeda acordada, mais os dólares investidos pelos novos investidores, mais o principal e os juros acumulados sobre as notas que estão sendo convertidas. Usando as suposições acima, a avaliação pós-dinheiro seria fixada em US$ 11 milhões e cada uma das outras variáveis seria calculada a partir disso. Neste exemplo, o preço por ação para os Investidores da Série A seria de US$ 7,57 por ação e o preço de conversão das notas seria de US$ 5,30 por ação (US$ 7,57 menos o desconto de 30%).

Conclusão

O método de investimento em dólares dá aos fundadores crédito pelo principal e juros acumulados sobre as notas que estão sendo convertidas em capital como se fossem fundos recém-investidos na empresa, mas apenas os Fundadores são diluídos pelas ações “extras” que os detentores das notas estão recebendo devido ao desconto de conversão. A lógica é que converter dívida em patrimônio líquido sem desconto não altera a participação percentual dos investidores da Série A no valor da empresa, de modo que eles ainda estão conseguindo o acordo pelo qual negociaram. Os fundadores têm que se comprometer e aceitar alguma diluição adicional, mas é significativamente menor do que eles sofreriam sob o método de propriedade percentual .

A parte mais difícil de calcular o preço por ação no financiamento da Série A de uma empresa que tem uma nota conversível convertendo com desconto é que ele efetivamente reabre a discussão sobre a valorização da empresa. Cada parte pode ter pensado que tinha um acordo e agora uma (ou ambas) precisa se comprometer para fazer o acordo. Espero que este artigo tenha ajudado você a entender algumas das diferentes opções para resolver o problema, para que você possa adaptar sua abordagem de acordo.

[Esta postagem de Alexander Jarvis apareceu pela primeira vez no site oficial e foi reproduzida com permissão.]