Elaboração de solicitações de empréstimos e subsídios atraentes para pequenas empresas

Publicados: 2023-06-02Neste webinar, projetado para proprietários de pequenas empresas que buscam obter subsídios para pequenas empresas ou financiamento de empréstimos, você obterá informações valiosas e estratégias práticas para melhorar a qualidade de suas inscrições. Com orientação especializada, você aprenderá como criar propostas persuasivas e aumentar suas chances de obter financiamento.

Conheça os especialistas

Lindsay Chung

Lindsay Chung é gerente de programa e coach de negócios no Accion Opportunity Fund e tem mais de 12 anos de experiência no setor de contabilidade e finanças. Lindsay trabalhou com centenas de proprietários de pequenas empresas em mais de 20 setores diferentes. De startups a empresas estabelecidas, ela ajudou as empresas a entender seu crédito e as maneiras de melhorá-lo, além de aconselhá-las sobre como gerenciar seu fluxo de caixa, analisar suas finanças e melhorar suas práticas contábeis. Lindsay percebeu pela primeira vez sua paixão pelo empoderamento econômico enquanto servia com orgulho como voluntária do Peace Corps em Botswana. Ela é bacharel em administração de empresas, contabilidade e finanças pela Universidade do Colorado.

Jeannette Flores-Katz

Jeannette Flores-Katz nasceu e foi criada em El Salvador. Por meio da Kosher Guacamole Corp. Jeannette, com seu marido, usa ingredientes de alta qualidade e compartilha comida e cultura salvadorenha em Atlanta. Jeannette personifica o empreendedorismo e se dedica ao autodesenvolvimento e à orientação de mulheres em Atlanta.

Opções de Subsídios e Empréstimos para Pequenas Empresas

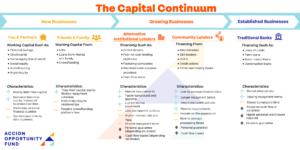

Tipos de Capital

Existem muitas maneiras diferentes de financiar o seu negócio, incluindo vários tipos diferentes de capital de dívida (como empréstimos, adiantamento de dinheiro do comerciante, cartões de crédito), subsídios ou investimentos de capital. A tabela a seguir descreve os tipos comuns de capital com base em seu estágio nos negócios. É importante conhecer os diversos tipos de capital e suas características típicas para que você possa tomar uma decisão informada sobre o melhor tipo de capital para o seu negócio.

Escolhendo o tipo certo de capital

Ao avaliar suas opções de financiamento, é importante escolher o melhor tipo de capital para o seu negócio. Além de saber exatamente quanto você pode pagar, é essencial avaliar o credor e certificar-se de que suas opções de empréstimo são adequadas para você e sua empresa, tanto quanto o credor está avaliando você como tomador do empréstimo. As empresas que não são regulamentadas e vinculadas às leis do tesouro estadual geralmente oferecem empréstimos cheios de taxas ocultas e cronogramas de pagamento flutuantes. Esses cronogramas de pagamento diários ou semanais podem retirar dos empresários o dinheiro de que precisam para operar.

Ao avaliar uma oferta de financiamento, você deseja procurar termos tradicionais, como um cronograma de pagamento mensal, termos facilmente compreensíveis e APR. Quando se trata de pagamentos diários ou semanais, proceda com extrema cautela. Dependendo do seu fluxo de caixa, pode ser melhor evitar esse tipo de empréstimo, pois pode prejudicar o futuro do seu negócio. Os credores que não compartilham claramente antecipadamente o custo de um empréstimo ou que anunciam que vão lhe dar dinheiro rápido sem pedir detalhes sobre o seu negócio podem ter algo perigoso a esconder. Se você está considerando um empréstimo, familiarize-se com as práticas e técnicas de empréstimo predatório para proteger seu negócio.

Subsídios

À medida que o impacto econômico da pandemia do COVID-19 se tornou claro, muitas grandes corporações, agências governamentais e organizações sem fins lucrativos iniciaram programas para apoiar empreendedores que incluíam subsídios para pequenas empresas. Muitos desses programas continuam até hoje. Alguns programas fornecem apenas um subsídio para candidatos selecionados, enquanto outros fornecem recursos adicionais além de um subsídio para pequenas empresas.

Benefícios adicionais de programas educacionais com componentes de subvenção

Muitos programas incluem recursos educacionais, treinamento, networking e oportunidades de marketing, além de uma bolsa após a conclusão bem-sucedida do programa.

- Os programas educacionais geralmente apresentam recursos para pequenas empresas que você talvez não conhecesse antes, tanto em nível local quanto nacional. A biblioteca gratuita de recursos de negócios e os cursos curtos interativos da AOF são recursos excelentes para muitas necessidades de pequenas empresas.

- Aulas semanais ou mensais sobre tópicos relevantes para pequenas empresas. Jeannette reconhece que essas aulas podem ser um compromisso na agenda já lotada de um pequeno empresário. No entanto, o benefício das aulas, muitas vezes virtuais, é que você é forçado a trabalhar em seu negócio em vez de em seu negócio. Essa mentalidade também ajuda você a aprender a dar um passo para trás no dia a dia do seu negócio, treinar e confiar em sua equipe para fazer seu trabalho e chegar à próxima fase de sua jornada como proprietário de uma empresa.

- Alguns programas também incluem coaching de coaches de negócios especializados, que podem aconselhá-lo sobre as necessidades exclusivas de sua empresa.

- Muitos programas educacionais incorporam networking com outros empresários. Networking é a sua oportunidade de obter e compartilhar ideias com seus colegas e especialistas em negócios. Você nunca sabe o que vai aprender. Jeannette recomenda entrar neste programa com a mente aberta. Com a experiência dela, você sempre aprenderá algo valioso, então aproveite ao máximo a oportunidade.

Onde encontrar subsídios

- página AOF

- OláAlice

- Inscreva-se para receber newsletters (AOF, HelloAlice)

- Nível local, estadual, nacional

- Listas (AOF)

Como elaborar um pedido de subsídio atraente

você nem sempre sabe o que eles estão procurando. Certifique-se de atender a todos os requisitos de elegibilidade, mas não desista e continue se inscrevendo. Jeannette solicitou uma bolsa específica três vezes antes de ser aceita. Não existe uma fórmula para o sucesso, mas você precisa estar preparado.

- Leia atentamente o que eles procuram ou para quem é o programa

- Compartilhe seu sonho. Eles estão procurando pessoas apaixonadas pelo seu negócio

- Eles querem ver você bem-sucedido e, portanto, querem ver alguém que maximize o impacto dos fundos em seus negócios

- Eles também querem alguém que aproveite quaisquer outros componentes do programa, como recursos educacionais ou de treinamento

Os subsídios vinculados a programas de educação geralmente são menos competitivos do que os subsídios que não têm recursos educacionais como parte do programa. Você também obtém benefícios adicionais, como treinamento e recursos educacionais para ajudar seu negócio a ter sucesso.

Eles podem ser uma dor de fazer. Jeannette chamou a inscrição para eles como um trabalho em si.

Diga a eles o máximo que puder sobre o seu negócio. Concentre-se em contar sua história, compartilhando como você usaria os fundos e como isso afetaria seus negócios

Salve todos os seus pedidos de subsídios, especialmente as respostas a quaisquer perguntas, para que você possa reutilizá-los em futuros pedidos de subsídios e para que você possa voltar e refletir sobre suas metas de negócios e respostas ao longo do tempo.

Os aplicativos de concessão oferecem uma oportunidade fantástica para refletir sobre o seu negócio, considerar seus objetivos de forma séria e estratégica e fazer um plano para o seu negócio. Os proprietários de empresas estão tão ocupados que pode ser difícil encontrar tempo para trabalhar em seu negócio, não em seu negócio. Os pedidos de concessão ou empréstimo podem forçá-lo a priorizar esse tempo.

Você apenas tem que ir para ele. Você não precisa ser superqualificado ou estar no seu melhor. Você aprenderá durante o processo e poderá, de fato, ganhar uma bolsa ao longo do caminho.

Empréstimos

O que os credores procuram

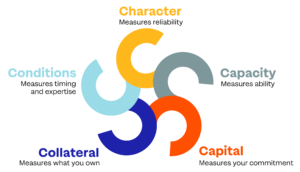

Enviar um pedido de financiamento pode parecer como colocar seu pedido em uma caixa preta. Muitas vezes, você não sabe o que está acontecendo dentro da caixa e não sabe o que vai sair do outro lado. O que os credores realmente procuram em um pedido de empréstimo? Em geral, eles estão tentando determinar a probabilidade de um solicitante conseguir pagar o empréstimo. Para determinar essa probabilidade, eles avaliam um pedido de empréstimo com base nos 5 C's.

- Personagem: normalmente é representado pelo seu relatório de crédito. Para a maioria das pequenas empresas, os credores revisarão seu relatório e pontuação de crédito pessoal. Para aumentar seu crédito comercial, além de seu crédito pessoal, você precisará solicitar um número DUNS. Para começar a construir crédito comercial, Lindsay recomenda começar com sua instituição bancária e obter um cartão de crédito comercial seguro. Faça pagamentos no prazo e integralmente para aumentar seu crédito. Com o tempo, veja se você pode mudar para um cartão de crédito comercial sem garantia.

- Capacidade: mede sua capacidade de pagar um empréstimo. A capacidade é normalmente medida com o índice de crédito do serviço da dívida. Os credores precisam garantir que você tenha receita líquida suficiente para cobrir suas despesas, dívidas atuais e dívidas futuras ou potenciais. Para empresas mais novas, para determinar o lucro líquido, os credores revisam as projeções financeiras. Certifique-se de que suas projeções sejam bem pesquisadas e apoiadas com base nos números da indústria ou da concorrência.

- Capital: mede o seu compromisso financeiro com o seu negócio. Os credores querem ter certeza de que você tem a pele no jogo e um investimento pessoal no negócio. Para avaliar isso, os credores normalmente examinam seu balanço.

- Garantia: Este é um ativo que você possui e que promete garantir o empréstimo. Isso significa que, se você não pagar o empréstimo, o credor normalmente assumirá a propriedade desse ativo. Nem todos os credores exigem garantias, mas muitos o fazem, especialmente para compras de imóveis ou equipamentos importantes.

- Condições: Isso envolve uma avaliação das circunstâncias que podem afetar sua capacidade de pagar o empréstimo. Os credores normalmente consideram como você planeja usar os fundos, as perspectivas do setor e a trajetória da economia como um todo.

Ao considerar os 5 C's, os credores determinam se podem oferecer um empréstimo, quanto será oferecido e em quais termos.

Dicas para o sucesso: solicitações de subsídios e empréstimos para pequenas empresas

Compartilhe seu valor único

- “Posso dar-lhe as minhas receitas, mas o seu produto final não sairá igual ao meu”, partilhou Jeannette. Como proprietário de uma empresa, você coloca seu próprio toque exclusivo em seus produtos e serviços, assim como Jeannette coloca nos dela. Você pode vender produtos ou serviços semelhantes a seus concorrentes, mas sua história, paixão e abordagem tornam você e sua empresa únicos. Compartilhe sua história em um pacote conciso e articulado.

- Seja genuíno. Nem todo mundo vai gostar de você ou do que você vende. Seus melhores clientes vão gostar de você por causa de quem você é e como você vende ou apresenta. Os clientes (e revisores de aplicativos) estão procurando uma imagem clara e genuína de quem você é e do que vende. Por esta razão, usando escritores de concessão pode ser um sucesso ou um fracasso. Os revisores querem ouvir sua voz em um aplicativo ou entrevista.

- Personalize seu argumento de venda sempre que solicitar uma bolsa. Cada vez que você se inscrever, você estará em uma posição diferente da última vez que enviou uma inscrição, portanto, atualize seu argumento de venda de acordo. Além disso, como cada concessão tem como alvo diferentes perfis de proprietários de negócios, concentra-se em diferentes aspectos de um negócio ou faz perguntas diferentes, é essencial adaptar cada apresentação ou solicitação a essa concessão ou empréstimo específico.

- Não tenha vergonha ou timidez. Compartilhe onde sua empresa realmente está no momento da inscrição. Fale sobre seus objetivos para o seu negócio e como você planeja alcançá-los com o financiamento do subsídio ou empréstimo. Embora os pedidos de concessão e empréstimo bem-sucedidos para pequenas empresas precisem ser abertos e genuínos, seja cauteloso ao revelar seu “molho secreto” ou qualquer outra propriedade intelectual em um aplicativo.

Conheça seus números

Parte da solicitação de um empréstimo é compartilhar a situação financeira de sua empresa com os credores. As finanças podem ser intimidantes e pode ser muito útil ter um contador que o ajude no dia a dia, mas você ainda precisa entender o básico de seus relatórios financeiros e orçamento para poder falar com confiança aos credores sobre seus números e seus negócios.

- Conheça sua pontuação de crédito. Pesquise e fique de olho no seu relatório de crédito. Lembre-se de que ter muitas consultas em seu relatório de crédito pode ser considerado negativo pelos credores.

- Saiba o que você pode pagar. Entenda seu fluxo de caixa e evite situações de empréstimos predatórios, como adiantamentos de dinheiro do comerciante.

- Saiba como você usará os fundos e escreva um plano específico. Calcule exatamente quanto você precisa. Não peça muito pouco, pois pode ser difícil obter capital adicional, mas também não peça muito, pois você não quer pagar juros sobre fundos de que realmente não precisa. Ao apresentar sua solicitação, use o seguinte modelo como esboço para sua apresentação: Estou pedindo $ [valor] para usar em [razão específica], que projeto aumentará ou melhorará [vendas/resultado/lucro/receita] em [ quantidade ou porcentagem].

- Por exemplo, uma taqueria pode dizer “Estou pedindo $ 7.000 para comprar uma máquina automática de tortilla. Sabemos que as tortilhas caseiras são muito populares entre nossos clientes e, com base nas vendas atuais e nas pesquisas com clientes, projetamos que as tortilhas caseiras aumentarão a receita em 9%.

Organize seus documentos

- Mantenha todos os seus documentos comerciais e pessoais em ordem.

- Envie tudo o que um pedido de subsídio pede. Se não entender alguma questão ou pedido, peça esclarecimentos à organização.

- Depois de encomendar, as aplicações tornam-se muito mais fáceis. Certifique-se de manter os documentos e informações atualizados.

- Crie um plano de negócios. Mesmo quando você faz grandes compras de negócios com seus próprios fundos, precisa conhecer seus números, ter um plano e entender como essa compra o ajudará a atingir suas metas de negócios. Os revisores de pedidos de empréstimo e concessão querem saber a mesma coisa.

- Quando você falar com os credores, trate-o como uma entrevista de emprego. Você está sendo entrevistado e precisa estar preparado com documentos financeiros, documentos comerciais e pesquisas de mercado relevantes. Os credores querem saber como sua empresa gerará receita para poder pagar o credor e como sua experiência contribuirá para esse sucesso. Você também está entrevistando o credor. Certifique-se de estar preparado para fazer perguntas para entender completamente como o credor opera e os termos de quaisquer empréstimos oferecidos ou programas educacionais nos quais você é aceito.

Você precisa de conselhos sobre como elaborar pedidos de concessão e empréstimo para pequenas empresas para o seu negócio? Clique aqui para se inscrever para um treinamento individual gratuito com nossos coaches de negócios especializados, incluindo Lindsay Chung. Como diz Jeannette, é preciso uma aldeia para construir uma aldeia, então não tenha medo de pedir ajuda para todos e quaisquer recursos que estiverem disponíveis para você.