Um guia inteligente sobre como usar o cartão de crédito para financiar sua pequena empresa

Publicados: 2021-06-09Você estaria mentindo se disser que o financiamento de negócios e a manutenção do fluxo de caixa não são uma das partes mais difíceis de ser proprietário de uma pequena empresa.

E uma das soluções óbvias, mas ainda muito inexplorada para muitas pessoas, parece ser o financiamento empresarial com cartão de crédito.

Muitos donos de empresas ficam simplesmente aterrorizados com a ideia de endividar seus negócios sem lucros regulares suficientes para pagar.

Outros possuem a falta de consciência em relação a isso, tornando-o quase o último trem a embarcar.

No entanto, há de fato muitos empreendedores que estão usando linhas de crédito para alimentar seus negócios, mas indiscutivelmente inteligentes sobre isso.

O financiamento de cartão de crédito empresarial requer consciência e conhecimento para prosseguir com inteligência.

Você também precisa entender quais são os prós e os contras antes de selecionar essa fonte legítima de financiamento empresarial. Então, existem vários riscos e desafios que você deve estar ciente também.

Conteúdo da página

- O que é um cartão de crédito empresarial?

- Como os cartões de crédito empresariais podem ser úteis para sua pequena empresa?

- Cartão de crédito empresarial garante responsabilidade

- As empresas obtêm taxas de juros mais baixas

- As empresas não precisam perder nenhum patrimônio

- Não há taxas de transferência de saldo

- Você recebe programas de recompensa com cartão de crédito comercial

- Você também recebe crédito rotativo

- Gerencie o fluxo de caixa do seu negócio

- Quais são alguns desafios com cartões de crédito de negócios?

- Cartões de crédito empresariais são fáceis de abusar

- Pode bloqueá-lo para todos os outros tipos de crédito

- Dicas para financiar seu negócio de forma inteligente com cartão de crédito

- Entendendo o que o financiamento de cartão de crédito empresarial traz para a mesa

- Certifique-se de ler os termos e acordos

- Verifique sempre os extratos do seu cartão de crédito regularmente

- Com vantagens, você também deve apreciar os riscos

- Faça pagamentos pontuais

- Selecionando o cartão de crédito certo para o seu negócio

- Tente fazer mais do que o pagamento mínimo

- Configurando pagamentos automáticos

- Certifique-se de tirar vantagem das tarifas introdutórias

- Negocie por uma taxa de juros mais baixa

- Use seu cartão de crédito comercial regularmente

- Pague a conta completa em vez do saldo mínimo

- Identifique e retifique o problema financeiro imediatamente

- Nunca limite demais seu uso de crédito

- Acompanhe suas compras ao longo do tempo

- Use o mínimo possível do seu limite de crédito

- Resgate suas recompensas de cartão de crédito

- Encontre o melhor negócio para o seu negócio

- Continue verificando seu extrato mensal

- Deduzindo juros de crédito de seus impostos

- Concentre-se para pagar sua dívida de cartão de crédito o mais rápido possível

- Noções básicas sobre cobranças/taxas e como evitá-las

- Comunicando-se com sua empresa de cartão de crédito

- Fontes adicionais

O que é um cartão de crédito empresarial?

É mais provável que você tenha um cartão de crédito pessoal para uso diário, e pode até usar o mesmo para fins comerciais também.

No entanto, você não deve ser! Cartão de crédito pessoal e cartão de crédito empresarial devem ser diferentes com seus propósitos dedicados.

Se você é proprietário de uma pequena empresa, deve estar recebendo toneladas de ofertas de cartão de crédito para pequenas empresas.

É definitivamente algo que vale a pena considerar, pois o crédito comercial pode aumentar o poder de compra da sua empresa.

Fonte da imagem: AllBusinesses

Esses cartões de pequenas empresas permitem que os proprietários tenham acesso fácil a linhas de crédito rotativo com uma limitação definida para fazer compras e até sacar dinheiro vivo.

Assim como um cartão de crédito pessoal, você também deve cobrar juros se não pagar o saldo antes ou após a conclusão do ciclo de cobrança.

Existem muitas empresas de cartão de crédito que oferecem linhas de crédito para empresas nas quais você deve se inscrever on-line.

Certifique-se de comparar diferentes planos de cartão de crédito, seus benefícios, encargos, recursos e termos para solicitar um.

Como os cartões de crédito empresariais podem ser úteis para sua pequena empresa?

Cartão de crédito empresarial garante responsabilidade

Os cartões de crédito empresariais podem ser um passo muito inteligente para a saúde financeira da sua pequena empresa.

Eles podem ser usados efetivamente para tornar seu sistema de responsabilidade à prova de bombas, evitando qualquer dano potencial ao seu negócio.

Fonte da imagem: BeardMag

Trazer um cartão de crédito empresarial exige um longo processo que exige pré-acordo para tudo, desde os destinatários até todos os documentos necessários na hora.

É evidente que antes de solicitar um cartão de crédito empresarial, as pequenas empresas precisam configurar seu lugar para melhor responsabilidade e funcionalidade.

Certifique-se de ter um sistema em seu local de trabalho antes que o cartão de crédito chegue ao seu escritório.

As empresas obtêm taxas de juros mais baixas

Um dos maiores benefícios de usar um cartão de crédito empresarial para o financiamento e despesas do seu negócio é, definitivamente, as taxas de juros mais baixas.

De acordo com uma pesquisa realizada pela US News and World Report, a APR (Taxa Percentual Média) de todos os cartões de crédito disponíveis em seu banco de dados é de 15,6% a 22,87%.

No entanto, quando se trata de cartões de crédito empresariais, as taxas de juros, a TAEG que você recebe é bastante semelhante em 14,22% a 22,19%.

O cartão de crédito empresarial conseguiu ser a fonte de financiamento para pequenas empresas com a menor taxa de juros possível quando comparado a outros recursos de empréstimos baseados em ativos.

As empresas não precisam perder nenhum patrimônio

O método tradicional de obter o financiamento do seu negócio é sobre uma parte interessada em sua empresa.

Trata-se de obter o dinheiro em troca da venda de uma parte do bolo, da sua empresa para o investidor ou seu parceiro de negócios.

Então você sempre tem que perder patrimônio para arrecadar fundos para o seu negócio. E a pior parte, você tem que fazer tudo de novo sempre que precisar de mais financiamento.

Como uma dívida é toda sua, você não precisa perder nenhum patrimônio. Os cartões de crédito empresariais são o tipo de financiamento da dívida para o seu negócio.

Com os cartões de crédito empresariais, você não precisa vender ações do seu negócio ou abrir mão de qualquer propriedade e patrimônio.

E uma vez que seu negócio comece a crescer, você pode lentamente tirar dinheiro do seu negócio e pagar a dívida do cartão de crédito.

Não há taxas de transferência de saldo

Geralmente com cartões de crédito comerciais, não há taxas de transferência de saldo a pagar.

Se você usar seu cartão de crédito pessoal para pagar o custo inicial ou qualquer investimento para sua pequena empresa, poderá transferir esse saldo para o cartão de crédito comercial.

Certamente, você pode levar algum tempo para fazer melhor quando sua empresa se estabelecer.

É também por isso que os cartões de crédito comerciais e os cartões de crédito pessoais devem ser diferentes.

Não apenas isso, as transações também devem ser separadas para tornar o trabalho tributário suave e fácil.

Você recebe programas de recompensa com cartão de crédito comercial

Você já deve estar ciente dos programas de recompensas oferecidos pelas operadoras de cartão de crédito nos cartões de crédito pessoais.

Bem, com um cartão de crédito empresarial, as recompensas são ainda melhores. E existem muitos programas de recompensa disponíveis especificamente para o proprietário do negócio.

Toda vez que você fizer uma compra que será muito importante para estabelecer ou expandir o negócio, você ganhará pontos de recompensa.

Com alguns, sempre há descontos pesados, cupons, milhas aéreas, reembolsos e muitos outros benefícios também.

É verdade que alguns dos semelhantes você também obtém em cartões de crédito pessoais, mas isso é mais focado no uso pessoal e menos benéfico, com certeza.

Você também recebe crédito rotativo

Esta é uma das partes mais emocionantes de ter um cartão de crédito comercial para sua pequena empresa.

Você obtém crédito rotativo com seu cartão de crédito comercial, o que significa que você pode reutilizar sua linha de crédito quando ela for paga.

Basicamente, você pode continuar puxando dinheiro do seu cartão de crédito comercial para o seu negócio e pagando ao mesmo tempo.

Até e a menos que você mantenha um equilíbrio e pague suas dívidas em dia, o crédito rotativo funciona como uma lâmpada genina para alimentar o fluxo de caixa do seu negócio.

Às vezes, é o dinheiro consistente que sua empresa precisa para crescer e esse parece ser o problema em questão.

Gerencie o fluxo de caixa do seu negócio

Se você conseguir um cartão de crédito comercial para sua pequena empresa, o primeiro problema que ele resolve é manter o fluxo de caixa.

E a maioria das empresas está sofrendo com a falta de fluxo de caixa. Os donos de empresas se esforçam tanto para obter dinheiro daqui e dali apenas para manter seus pedidos atendidos.

Pior de tudo, mesmo que sua empresa esteja crescendo e indo muito bem, você está recebendo pedidos, mas não ter um fluxo de caixa suga toda a diversão.

Assim, um cartão de crédito empresarial, usado com responsabilidade e com inteligência, pode resolver esse problema imediatamente.

Quais são alguns desafios com cartões de crédito de negócios?

Os cartões de crédito comerciais, assim como os cartões de crédito pessoais, vêm com seus próprios prós e contras a serem mantidos.

No entanto, o crédito é considerado uma ferramenta financeira que depende totalmente de como está sendo utilizado.

Se você for esperto em usar o cartão de crédito empresarial, pode ser um verdadeiro divisor de águas com todos os benefícios listados acima.

Por outro lado, pode realmente colocar você em dívidas e sabotar sua carreira empreendedora e até mesmo a vida, se não for bem tratada.

Em um lado menos dramático, pode prejudicar a saúde financeira do seu negócio e sua saúde pessoal também.

Então, se você vê isso como contras, desvantagens ou desafios, aqui estão estes que você precisa cuidar

Cartões de crédito empresariais são fáceis de abusar

Não apenas cartões de crédito comerciais, apenas os créditos comerciais usuais são fáceis de abusar. Você pode perder os pagamentos sobre os pagamentos até as datas de vencimento.

Então, pode haver saldos altos ou limites de cartão de crédito excedendo os problemas e muito mais pode causar problemas.

Tudo o que você faz com o cartão de crédito tem consequências financeiras. Sem mencionar como isso afeta sua pontuação de crédito e capacidade de solicitar empréstimos.

E quando se trata de cartões de crédito empresariais, as implicações são amplificadas. Isso pode colocá-lo em risco de dívidas altas, extrema pressão e hábitos de gastos excessivos.

Mesmo uma simples confusão em uma decisão financeira que não é remotamente inteligente pode fazer com que você pague altas taxas, juros carregados e atrasos longos na sua cabeça.

O cartão de crédito empresarial pode ser uma bomba financeira já pronta para explodir, se você não manuseá-lo com cuidado.

O desafio é lidar com isso com o máximo de cuidado se você realmente deseja colher os benefícios máximos de um cartão de crédito empresarial.

Pode bloqueá-lo para todos os outros tipos de crédito

Se você tiver um saldo muito alto, poderá ser bloqueado de todos os outros tipos de crédito.

Depois de começar a usar o cartão de crédito comercial para pagar o custo inicial do seu negócio, você verá a limitação do cartão de crédito esgotar.

Você descobriria que sua empresa consumiu muita dívida e não o suficiente para se qualificar para outras formas de financiamento empresarial.

Bloqueia seu negócio para não obter nenhum outro tipo de linha de crédito.

Dicas para financiar seu negócio de forma inteligente com cartão de crédito

Dicas profissionais rápidas para financiamento inteligente com cartão de crédito comercial

- Sempre faça suas dívidas de cartão de crédito em dia.

- Entenda os termos e acordos de antemão.

- Tente fazer o pagamento total pendente do seu cartão de crédito.

- Pague mais do que o pagamento mínimo.

- Sempre verifique e revise seus extratos de cartão de crédito

- Programe suas dívidas de cartão de crédito para pagamento automático.

- Nunca gaste acima do limite do seu cartão de crédito.

- Use regularmente seu cartão de crédito comercial.

- Faça uso das recompensas e ofertas do cartão de crédito empresarial.

- Resgate suas recompensas todos os meses.

Entendendo o que o financiamento de cartão de crédito empresarial traz para a mesa

Muitas pequenas empresas não entendem o que realmente significa quando permitem que o financiamento de crédito comercial entre em seu investimento.

Mesmo a maioria deles não está realmente ciente do fato de que eles precisam de um cartão de crédito comercial.

Você deve resolver cada pequeno detalhe desse novo meio financeiro e estar preparado para isso.

Primeiro você entende a vantagem que está obtendo aqui:

- Acessibilidade conveniente a uma linha de crédito rotativo para manter facilmente seu fluxo de caixa e pagar despesas comerciais de curto prazo.

- Também ajuda na construção do histórico de crédito da sua empresa e na credibilidade para solicitar empréstimos futuros.

Você precisa ter muito cuidado sobre como especificamente você vai usar o cartão de crédito.

É essencial destacar os desafios financeiros do seu negócio e como os cartões de crédito empresariais podem ser a solução.

Caso contrário, o acesso desnecessário ao financiamento, que pode não ser sincronizado com o seu negócio, pode prejudicar a saúde financeira do seu negócio com dívidas.

Portanto, decida se o que você realmente está procurando é uma forma de financiamento por dívida.

Uma das razões ideais pelas quais você iria para o financiamento da dívida é não querer desistir de capital próprio.

Certifique-se de ler os termos e acordos

A maioria das pequenas empresas não se lembra do básico de obter um cartão de crédito para financiamento empresarial.

É entender o que eles podem esperar do financiamento do cartão de crédito. Quais são os termos que você precisa cumprir?

Ele deve se adequar às suas necessidades e circunstâncias de negócios. Especialmente, você não gostaria de algum detalhe oculto que veio a ser conhecido mais tarde.

Portanto, certifique-se de não apenas ler os termos e acordos, mas também esclarecer todas as suas dúvidas sobre isso.

Verifique sempre os extratos do seu cartão de crédito regularmente

Todos os meses você receberá o extrato do cartão de crédito por e-mail ou pelo correio à sua porta.

O extrato do cartão de crédito incluirá todas as transações do ciclo de cobrança anterior, incluindo todas as transações feitas ali listadas.

Ler seu extrato de cobrança é uma prática crucial que você precisa incorporar em sua vida, na verdade para todos ou qualquer cartão de crédito seu.

Revise o extrato mensal do seu cartão de crédito com as despesas que você tem. Analise, combine e verifique todas as compras feitas que você pode ver no extrato.

Procure quaisquer erros ou cobranças não autorizadas que você vê no extrato.

Se você encontrar algum, comunique-se com a empresa do cartão de crédito e levante o problema para ser esclarecido.

Com vantagens, você também deve apreciar os riscos

As vantagens, os benefícios que vem com a utilização do cartão de crédito empresarial para financiar sua pequena empresa são em número bastante elevado.

No entanto, também não se deve ignorar os riscos, desafios e desvantagens que surgem.

Existem alguns perigos potenciais que você tem que enfrentar com o financiamento de cartão de crédito empresarial.

Um dos problemas proeminentes com cartões de crédito é o abuso ou uso indevido de cartões de crédito em detrimento do saldo do fluxo de caixa.

Muitos empresários caem na armadilha de resolver problemas não financeiros com dinheiro da dívida, criando um negócio falido.

Sem mencionar os danos ao histórico de crédito ou pontuação de crédito da sua empresa com a falta de decisões corretas de cartão de crédito.

De acordo com um estudo, as pequenas empresas reduzem suas chances de sobrevivência em 2% para cada dívida de crédito de US$ 1.000 que assumem.

Então, o que você precisa aprender é quais possíveis desafios você enfrentará com o financiamento da dívida comercial.

Depois de aprender os desafios para prever, fica fácil se preparar e planejar de acordo.

Faça pagamentos pontuais

Mesmo se você receber um pagamento atrasado em seu cartão de crédito comercial, isso afetará significativamente sua pontuação de crédito ou histórico de crédito.

Pelo menos ele permanece em seu relatório de crédito por anos para ser descoberto.

Portanto, o melhor caminho a seguir é automatizar os pagamentos com cartão de crédito, para que os fundos necessários sejam pagos automaticamente nas contas do cartão de crédito em dia.

Existem muitos aplicativos de terceiros que ajudam você a agendar seus pagamentos com cartão de crédito sem problemas.

Além disso, certifique-se de que a conta bancária ou cartão de débito ao qual você está se conectando para o pagamento automático sempre tenha saldo suficiente para a dedução.

Ou você pode simplesmente fazê-lo à moda antiga, pagando manualmente suas faturas de cartão de crédito antes do prazo.

Se você não é bom com datas, faça um gráfico físico de todos os seus pagamentos com cartão de crédito e até mesmo outros pagamentos em um calendário.

Mantenha-o em seu quarto ou mesa, então lembre-se sempre de pagar em dia.

Selecionando o cartão de crédito certo para o seu negócio

Há toneladas de empresas de cartão de crédito que oferecem cartões de crédito comerciais para pequenas empresas.

Você precisa levar as coisas devagar com esta decisão para começar.

Você deve se concentrar mais em obter um cartão de crédito comercial para o seu negócio, e não um cartão de crédito pessoal.

Dividir suas finanças pessoais e empresariais é um dos principais motivos para conseguir um cartão de crédito empresarial.

Os cartões de crédito empresariais vêm com seu próprio conjunto de benefícios que você não terá no cartão de crédito pessoal.

Você também obterá limites de gastos mais altos e programas específicos para negócios com cartões de crédito comerciais.

Ao procurar o cartão de crédito empresarial certo, você também precisa verificar sua taxa anual, taxa de juros, benefícios e outros programas de recompensas.

Certifique-se de levar o seu tempo pesquisando sobre como encontrar a combinação certa de cartões de visita para o seu negócio.

Tente fazer mais do que o pagamento mínimo

Um pouco mais de esforço ao pagar suas dívidas de cartão de crédito sempre pode realmente fazer a diferença para sua estabilidade financeira a longo prazo.

Você deve pagar o pagamento mínimo das dívidas do seu cartão de crédito em uma determinada data, e é bom que você sempre mantenha isso.

Mas o melhor passo adiante será pagar mais do que o pagamento mínimo. Isso ajudará você a pagar seu cartão de crédito de forma mais rápida e fácil.

Mesmo um pouco mais de dinheiro a cada mês significaria que você está mais perto de pagar todo o valor do seu cartão de crédito.

Além disso, faz um bom mutuário aos olhos do credor, o banco. Também pode impedi-lo de pagar alguns juros altos também.

Configurando pagamentos automáticos

Uma das melhores maneiras de garantir que você está pagando suas dívidas de cartão de crédito em dia é configurar um sistema de pagamento automático.

Isso não apenas o protegerá dos pagamentos atrasados com cartão de crédito, mas também lhe dará paz de espírito e uma coisa a menos para se preocupar.

E ser proprietário de uma empresa, isso é algo que você quer muito – a paz de espírito e o tempo.

Fonte da imagem: Activesupport

Existem várias maneiras de programar seu cartão de crédito para ser pago automaticamente todos os meses.

Ele é deduzido da sua conta bancária que você forneceu ao seu banco ou outro aplicativo de terceiros.

Além disso, certifique-se de agendar o pagamento mais do que o pagamento mínimo normalmente exigido.

Outra coisa a lembrar neste caso é sempre ter fundos suficientes na conta de onde o pagamento automático está programado.

Isso pode fazer maravilhas para sua saúde financeira e histórico de crédito. Fazer pagamentos em dia abrirá uma porta para mais e mais ofertas de noivos.

Certifique-se de tirar vantagem das tarifas introdutórias

Existem muitos cartões de crédito disponíveis no mercado, que vêm com TAEG de 0% por 9 ou 12 meses.

Por isso, não perca esta oportunidade e aproveite as vantagens destas tarifas introducotyr.

Então você está recebendo aqui um empréstimo sem juros que você pode tirar o melhor proveito fazendo grandes compras desde o início e pagando mensalmente ao longo do tempo.

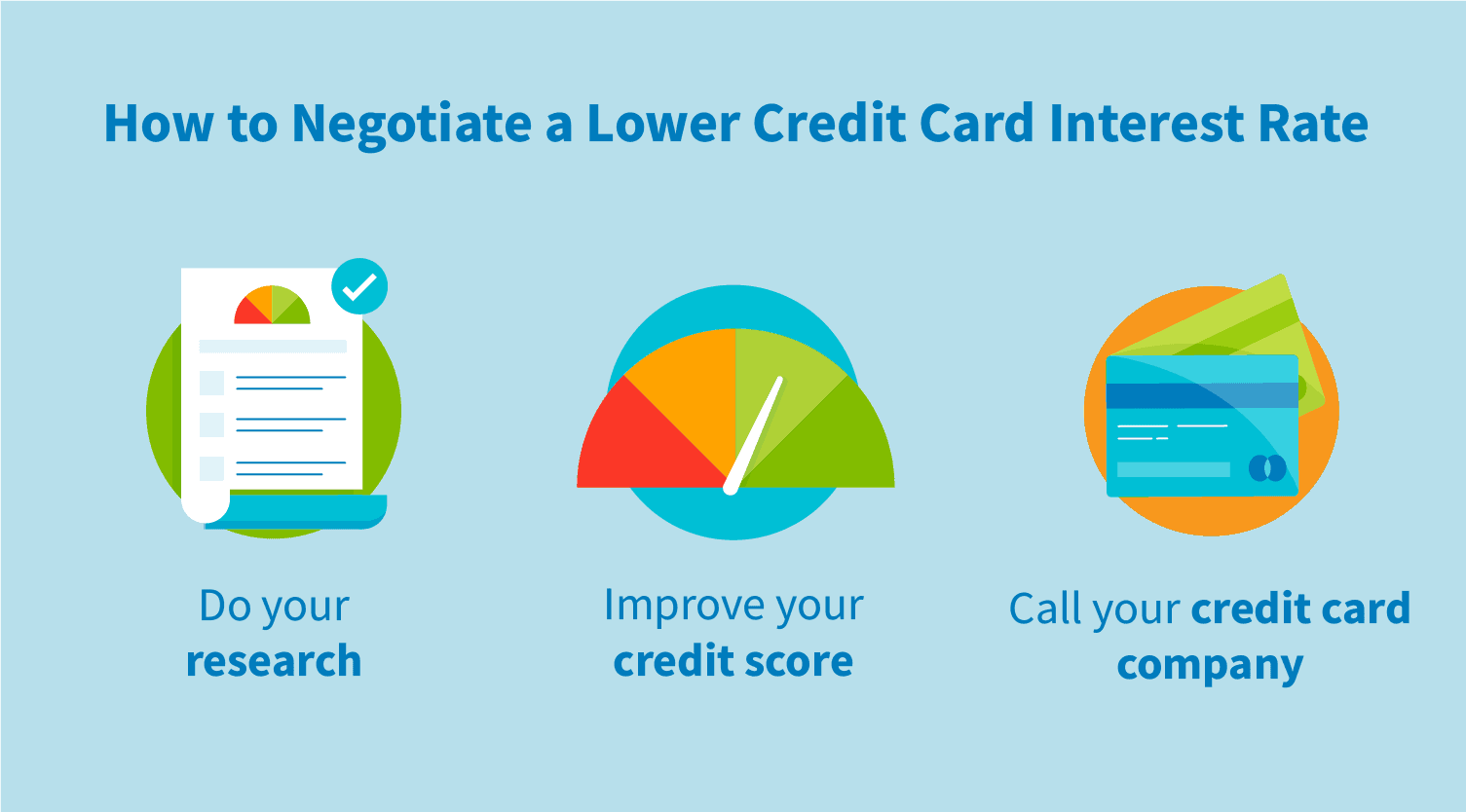

Negocie por uma taxa de juros mais baixa

A negociação com sua operadora de cartão de crédito é essencial para conseguir uma taxa de juros mais baixa.

Fonte da imagem: Reparação de crédito

Isso ajudará você a economizar muito dinheiro quando você olhar para trás por um período de tempo, digamos, um ou dois anos.

Para realmente conseguir negociar com seu banco, primeiro você precisa estabelecer um bom histórico de pagamentos, o suficiente para balançar o caso do seu lado.

Taxas de juros mais baixas também ajudarão você a pagar suas dívidas gerais de cartão de crédito mais rapidamente do que o normal.

Taxas de juros mais baixas também ajudarão você a pagar suas dívidas gerais de cartão de crédito mais rapidamente do que o normal.

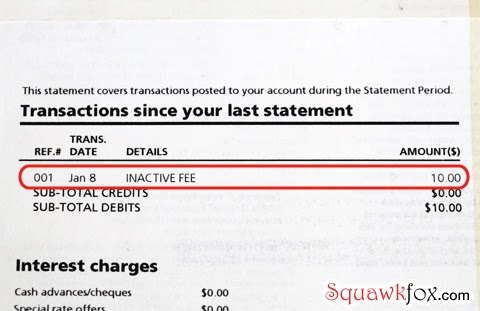

Use seu cartão de crédito comercial regularmente

Mesmo que você realmente não precise de um cartão de crédito comercial com muita frequência ou não o use muito depois de algum tempo, ainda deve fazer uso regular dele.

O problema é que, se você não usar seu cartão de crédito regularmente, estará arriscando que a conta do cartão seja fechada por inatividade.

E isso pode afetar seu histórico de crédito e até mesmo diminuir sua pontuação de crédito.

O melhor saldo que você pode fazer para manter suas despesas com cartões de crédito limitadas a 30% do limite total de crédito.

Dessa forma, você não corre o risco de usar demais ou abusar do cartão de crédito e também não corre o risco de inafetividade da conta do cartão de crédito.

Mais uma coisa que você precisa considerar aqui, utilização de crédito, significa que quanto do seu crédito disponível você está usando ou usado também afeta sua pontuação de crédito.

Portanto, se você obtiver a taxa de utilização acima de 30% por um longo tempo, isso também poderá afetar sua pontuação de crédito a longo prazo.

Pague a conta completa em vez do saldo mínimo

Um dos maus hábitos que são incentivados a ser normal é pagar o valor mínimo da fatura mensal do seu cartão de crédito.

E especialmente quando você paga facilmente o valor total, mas ainda decide pagar o mínimo.

Pagar o saldo mínimo e não todo o saldo devedor pode parecer mais fácil no momento.

Fonte da imagem: Creditrates

Mas você sabe que só vai ser cada vez mais difícil pagar ao longo do tempo e, especialmente, adicionar mais em cima disso.

Desenvolva o hábito de pagar o saldo total do seu cartão de crédito todos os meses, especialmente se puder facilmente.

Você também pode tentar pagar o máximo que puder, mas definitivamente mais do que o pagamento mínimo exigido pelo banco.

Não pagar isso, só vai te custar dinheiro ao longo do tempo. Quando você paga o saldo mínimo todos os meses e não está cheio, seu saldo geral só diminuirá um pouco ao longo do tempo.

Identifique e retifique o problema financeiro imediatamente

Os problemas financeiros sempre estarão lá, se não já estão aumentando. No entanto, haverá um nivelamento desses tempos com períodos de crescimento financeiro ou muito acomodados.

O ponto aqui é estar preparado para qualquer problema financeiro que surja em seu caminho. Sempre começa a partir de um erro de novato ou algum tipo de lapso nos pagamentos com cartão de crédito.

Pode ser um negócio passando por tempos difíceis ou alguma decisão de crédito ruim.

Você precisa ser muito, muito rápido em tais situações e pensar com clareza ao lidar com aspectos financeiros de seu negócio e vida.

Especialmente quando se trata de crédito, seja proativo para identificar uma falha na regularidade financeira e corrigi-la o mais rápido possível.

Com a crise financeira e as negociações difíceis com o cartão de crédito empresarial, certifique-se de não deixar o problema aumentar ainda mais.

Concentre-se no pagamento de dívidas, se esse for o problema, reduzindo quaisquer outras despesas comerciais. Fique quieto, economize muito e administre dinheiro para superar a situação de cada vez.

Nunca limite demais seu uso de crédito

Esta é uma daquelas regras sagradas que você deve lembrar ao usar um cartão de crédito, não apenas comercial ou mesmo pessoal.

Se você comprar demais ou ultrapassar o limite do cartão de crédito, a empresa de cartão de crédito pode aumentar sua taxa de juros.

Acompanhe suas compras ao longo do tempo

Você pode ser um empreendedor individual que pode se expandir no futuro ou atualmente possuir uma pequena empresa com 10 funcionários ou até mesmo expandir uma com 50 funcionários.

Em qualquer tipo ou nível de pequena empresa, haverá despesas e investimentos, como muitos.

E quando você está financiando com cartão de crédito empresarial ou até mesmo executando praticamente com ele, são centenas de despesas em um mês.

Alguns podem ser evitáveis ou mesmo inúteis. A maioria deles pode estar no momento ruim como pouco antes da data de vencimento do cartão de crédito.

Fonte da imagem: Vertex42

E gastos excessivos e má gestão financeira são um problema comum com cartões de crédito empresariais.

O que você precisa fazer é rastrear o uso do cartão de crédito durante um período de tempo.

Preste atenção onde você está gastando a maior parte do seu dinheiro e como ele pode ser otimizado.

Veja se há transações irregulares ou algumas assinaturas de software antigas com cobrança automática que você não usa agora.

Acompanhar e analisar seu histórico financeiro ou de crédito ajuda você a tomar decisões financeiras mais inteligentes.

Existem muitas ferramentas ou aplicativos para rastrear isso para você e fornecer o tipo de dados para ajudá-lo a expandir seus negócios com boa saúde financeira também.

Use o mínimo possível do seu limite de crédito

Bem, não é algo que você gostaria de ouvir! Afinal, um cartão de crédito empresarial está aí para cuidar de todas as necessidades financeiras do seu negócio.

Você pode até ficar tentado a maximizar seu cartão de crédito comercial ou simplesmente usá-lo conforme necessário.

Mas, em retrospectiva, nunca parece ser a melhor estratégia em relação ao financiamento com cartão de crédito.

Fonte da imagem: Experian

Utilizações de crédito é sobre quanto de um limite de crédito você está usando do seu cartão de crédito.

É o segundo maior fator depois de pagamentos regulares para sua saúde de pontuação de crédito.

Não exagere no cartão de crédito e puxe um saldo alto todos os meses, pois isso pode prejudicar sua pontuação de crédito.

Tente manter o equilíbrio sobre quanto você gasta e quando você gasta junto com quando você limpa.

Resgate suas recompensas de cartão de crédito

Há muitas pessoas que não estão simplesmente cientes das várias vantagens e ofertas que um cartão de crédito oferece aos seus clientes.

E eles foram totalmente ignorados, e muitos deles podem ser realmente usados para comprar ou obter alguns descontos realmente pesados.

Reserve um tempo e entenda o programa de recompensas com seu cartão de crédito.

Você sempre pode maximizar o cashback ou os pontos de recompensa que você ganha gastando dinheiro em seu cartão de crédito.

Fonte da imagem: RBL BB

Tudo o que você precisa fazer é gastar nas categorias do cartão de crédito, onde você pode obter o máximo de pontos de recompensa ou reembolso.

Não é difícil, basicamente você tem que usar o cartão de crédito para fins que você possa ter usando outros cartões, cartão de débito, dinheiro ou carteira.

No entanto, sugere-se que as despesas se enquadrem na sua categoria de negócios.

Por exemplo, pagamentos de gás ou contas de restaurante podem estar em andamento se você for atender um cliente.

Não deixe que suas recompensas ou cashbacks se esgotem. Veja como você pode resgatar e usar seus pontos.

E também há outras vantagens, ofertas e cartões-presente ocasionais que você sempre precisa verificar.

Encontre o melhor negócio para o seu negócio

Não se apresse! A maioria das pequenas empresas fica animada para financiar seus negócios, e pode ser para um aspirante a empreendedor.

Mas você precisa pensar mais e ir devagar. Use esse tempo para estudar os produtos de cartão de crédito oferecidos no mercado.

Fonte da imagem: Poupança de cheques bancários

Não entre na primeira oferta de cartão de crédito no telefone, mesmo que pareça perfeita.

Tire um tempo com vários telefonemas com o vendedor de cartão de crédito ou representante para obter o esquema completo com o cartão de crédito.

Explore todas as situações possíveis em que sua empresa pode estar, não apenas hoje, mas também no futuro, incluindo as ruins, e veja como o cartão de crédito se comporta nessas circunstâncias.

Pesquise minuciosamente e compare várias empresas de cartão de crédito mais focadas em fornecer cartões de crédito comerciais.

Continue verificando seu extrato mensal

Você precisa continuar verificando o extrato mensal do seu cartão de crédito.

Passe por ele e analise todas as compras, transições e custos adicionais adicionados também são válidos para você.

Você precisa ter certeza de que não há discrepâncias de acordo com suas despesas mensais para o cartão de crédito.

Especialmente, casos de fraude são muitos nos dias de hoje, então você precisa ter certeza do seu lado sobre a precisão da declaração.

Deduzindo juros de crédito de seus impostos

Uma das dicas adicionais que você gostaria de obter com o financiamento de crédito empresarial é deduzir os juros do cartão de crédito dos impostos do seu negócio.

Basicamente, você está deduzindo os juros do mesmo ano, desde que as compras feitas sejam todas relacionadas a negócios.

Você também pode ir mais longe e deduzir qualquer taxa anual do cartão de crédito, algumas outras cobranças do programa, cobranças atrasadas e todas as cobranças relacionadas ao cartão de crédito dos impostos.

Isso definitivamente vai lhe dar um grande alívio na tributação anual do seu negócio.

Concentre-se para pagar sua dívida de cartão de crédito o mais rápido possível

Lembre-se de não ser patos sentados com todas as dívidas de cartão de crédito em seu negócio. Dê sua atenção principal para eliminá-lo o mais cedo possível.

As chances de onde seu negócio está crescendo, pode ficar mais fácil pagar as dívidas do cartão de crédito, mas você precisa prestar atenção.

Em vez de comprar excessivamente ou usar os fundos para outros investimentos, concentre-se em pagar sua dívida primeiro.

Você também pode considerar o fato de que, depois de pagar sua dívida de cartão de crédito, poderá refinanciar também para expandir seus negócios.

Noções básicas sobre cobranças/taxas e como evitá-las

Primeiro você tem que entender que existem diferentes taxas e encargos que as empresas de cartão de crédito colocam em suas contas.

E a maioria dessas cobranças ou taxas podem ser evitadas, exceto as taxas anuais que são obrigatórias para pagar, também você deve se inscrever ao comprar.

Para começar, se você pagar suas dívidas em dia, pode simplesmente evitar as cobranças atrasadas em suas contas de cartão de crédito.

Fonte da imagem: Squawfx

Além disso, certifique-se de não ir com o adiantamento em dinheiro, de modo a evitar as taxas de adiantamento em dinheiro.

Depois, há outras taxas, como taxas de transação estrangeira, que vêm nas compras que você fez em terras estrangeiras.

Você pode ter optado por seu cartão de crédito para pagar essas transações.

Você também pode evitar usá-lo para uso pessoal para aumentar as chances desses encargos adicionais de qualquer maneira.

Comunicando-se com sua empresa de cartão de crédito

É importante que você possa facilmente se apossar de sua empresa de cartão de crédito para quaisquer possíveis mudanças financeiras em seu negócio.

Ou mesmo apenas para qualquer consulta ou discussão de atualização ou qualquer tipo de problema relacionado ao cartão de crédito.

Isso pode ser preocupante quando você está recebendo um cartão de crédito em primeiro lugar.

Certifique-se de como você pode se conectar com seu representante com especialistas na área com autoridade para ajudá-lo.

Então, sempre que sua empresa estiver passando por qualquer nível de mudança financeira, principalmente em casos de queda, conecte-se com a pessoa em questão.

Avise-os e fale sobre sua situação, especialmente quando houver um problema para pagá-los de volta em um momento.

Eles são mais abertos à negociação e acolhedores para resolver seus problemas, especialmente relacionados ao reembolso.

Proativo com suas empresas de cartão de crédito para mantê-lo nos bons livros, pode até proteger sua queda de sua pontuação de crédito, mesmo em tempos difíceis.

Conecte-se com eles também quando for expandir seus negócios e se sair bem. Você pode precisar de um aumento do limite de crédito que pode ajudá-lo na expansão e manutenção de mais negócios.

Existem muitas mudanças de situação em que você precisa entrar em contato com sua empresa de cartão de crédito. Então esteja pronto para fazer isso.