Ciclos de incerteza: a Índia vai parar de comprar ouro?

Publicados: 2020-09-06Taxas ultrabaixas e liquidez fácil agora se tornaram a norma e todas as tentativas de aumentar as taxas ou apertar as taxas desencadearam uma crise própria

Os indianos, os maiores compradores de ouro do mundo, não estão comprando nada

Globalmente, a compra de ouro físico caiu dois terços

O século 21 parece ter nos preparado para um longo período de incerteza. Começando com o ataque de 11 de setembro, seguido por uma série de ataques a populações civis em todo o mundo – Londres, Iraque, Mumbai, todos pelos quais ainda sofremos as consequências em termos de verificações de segurança reforçadas em todo o mundo. Parece que estamos presos em um ciclo de incerteza após o outro desde então.

A consequência para a grande maioria da humanidade é que esses eventos nos colocaram em caminhos de incerteza econômica de maior magnitude e mais duradouros do que poderíamos imaginar. E ainda estamos enfrentando os efeitos cascata hoje. As taxas de juros ultrabaixas têm suas origens nas ações do presidente do Federal Reserve, Alan Greenspan, após os ataques de 11 de setembro nos Estados Unidos.

Taxas ultrabaixas e liquidez fácil tornaram-se a norma e toda tentativa de aumentar ou apertar as taxas desencadeou uma crise própria: a crise financeira destrutiva de 2008 e as birras de 2013. Atualmente, é um vírus médico que achatou a curva de rendimentos em todo o mundo para o futuro previsível.

As taxas ultrabaixas geraram suas próprias incertezas: como avaliamos o risco adequadamente e como vemos a montanha crescente de dívidas que o mundo está acumulando? Consideramos o aumento da dívida global em um artigo anterior e isso foi antes dos enormes pacotes de estímulo que praticamente todos os governos anunciaram posteriormente.

Além disso, houve um aumento na emissão de dívida corporativa no trimestre de abril a junho em comparação com anos anteriores. O mundo está vulnerável ao choque da dívida se as taxas começarem a subir? Em um momento em que o estoque global de dívida de rendimento negativo está acima de US$ 17 trilhões, há muitos investidores vulneráveis por aí. Pode-se argumentar que os bancos centrais estão agora fazendo isso deliberadamente para empurrar os investidores para notas de dívida mais baixas e para o mundo mais arriscado do patrimônio.

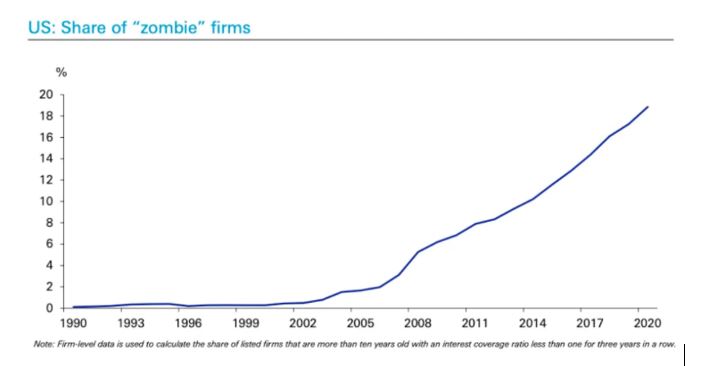

Essa política de dinheiro fácil dos mercados globais é uma dádiva de Deus para a dívida corporativa, pois os investidores estão sendo enviados em uma busca desesperada por rendimento. Ao mesmo tempo, as taxas de inadimplência estão sendo suprimidas e há um número crescente de empresas nos EUA e na Europa cujos custos do serviço da dívida excedem seus lucros líquidos. Mas esta é uma tendência de longa data decorrente de um longo período de taxas baixas e liquidez fácil. O gráfico 1 ilustra isso para os EUA, onde o termo “empresa zumbi” é usado para destacar o fenômeno.

O ponto disso é a incerteza criada para os investidores em termos de avaliação adequada do risco. Perseguir o maior rendimento é uma questão; escolher o instrumento certo é outra.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Acima e acima dos níveis crescentes de dívida, até mesmo a ciência de avaliar se isso importa está enfrentando incerteza: o crescimento da Teoria Monetária Moderna (MMT) sugere que - em um mundo de moedas fiduciárias, pelo menos a dívida do governo, realmente não importa como você pode imprimir tanto quanto você precisa. Opondo-se a essa crença estão os economistas que chamam isso de teoria da Árvore Mágica do Dinheiro. Os investidores de ouro hoje em dia se enquadram firmemente na última categoria.

Nesse saco de incertezas para os investidores está a maior atualmente: a incerteza da trajetória da pandemia do coronavírus. A eficácia dos bloqueios contínuos já gerou resultados mistos e existe a possibilidade de uma segunda onda surgir durante o inverno do hemisfério norte. Vai quebrar as costas de muitas economias? Isso fará com que a marcha para fora da pobreza volte depois de décadas de ganhos seculares?

Se juntarmos os dois problemas, podemos até dar uma olhada nos problemas decorrentes da própria crise do capitalismo. O aumento do endividamento e o menor crescimento ameaçam descarrilar as finanças de muitas economias emergentes, possivelmente enviando-as para armadilhas de dívida de longo prazo. Em um nível micro, o endividamento individual também está aumentando, enquanto o número de bilionários e multibilionários está aumentando simultaneamente.

Não há árvore mágica do dinheiro para o indivíduo que é pego na espiral da dívida começando com empréstimos estudantis, hipotecas, dívidas de cartão de crédito e incapaz de avançar em um sistema que foi despojado de proteção trabalhista e repleto de contratos de zero horas, a economia gig e uma capacidade quase fluida de transferir capital, produção e empregos globalmente.

Observamos recentemente a crescente incerteza gerada por uma China recém-agressiva e isso continua a colocar lenha na fogueira. Também não parece haver qualquer perspectiva de uma trégua no futuro próximo. E politicamente, as eleições nos Estados Unidos em novembro podem trazer a maior incerteza de todas – a possibilidade de uma confusa transferência de poder por um governo Trump que é cada vez mais sem lei e autoritário em suas ações. Dada a natureza ad hoc do atual governo, mesmo a manutenção de Trump na presidência parece causar grandes dificuldades na arena global.

Não há respostas prontas para tudo isso. Podemos apenas observar os resultados no momento: como o aumento dos preços do ouro. Isso se deve quase inteiramente à aversão ao risco, e não à pura especulação, ou seja, devido à crescente incerteza. A longa duração dos bloqueios deu pernas extras a esse rali que não teria se a pandemia tivesse seguido seu curso ou sido melhor gerenciada.

É apenas esse longo período de interrupções que está dando uma tábua de salvação para a compra de ouro. O renomado investidor Mark Mobius está agora a bordo para comprar, já que os rendimentos negativos dos títulos oferecem custo de oportunidade zero para um metal precioso que não oferece retorno. O Bank of America está incrivelmente otimista pela mesma razão: os rendimentos dos títulos estão em um estado de “repressão eterna” e estão sugerindo uma meta de preço de US$ 3.000 em 18 meses.

Os especuladores estão inconscientemente olhando para o ouro como um suporte de fato de valor, uma vez que a impressão em dólares agora está com esteróides e o resto do mundo implicitamente atrelou seus valores à moeda dos EUA para avaliar o valor justo? Certamente não é compra no varejo, pois evidências anedóticas sugerem que os indianos, os maiores compradores de ouro do mundo, não estão comprando nada.

Globalmente, a compra de ouro físico caiu em dois terços. O problema com esse rali do ouro realmente está na velocidade com que uma vacina comprovada e prontamente disponível é lançada. Os preços do ouro provavelmente atingirão o pico e cairão a partir de então, à medida que os programas de estímulo forem encerrados.

Grande parte da incerteza atual tem raízes de longo prazo. Estamos apenas sendo forçados a enfrentá-los todos de uma vez. Como Warren Buffett disse: é só quando a maré baixa você consegue ver quem está nadando nu. A pandemia de coronavírus tem sido essa maré vazante.