Tendências Fintech 2018 e Perspectivas para 2019

Publicados: 2019-04-02A adoção do usuário foi um desafio que normalmente desacelerou a inovação

A Índia oferece a maior população não bancarizada ou não bancarizada

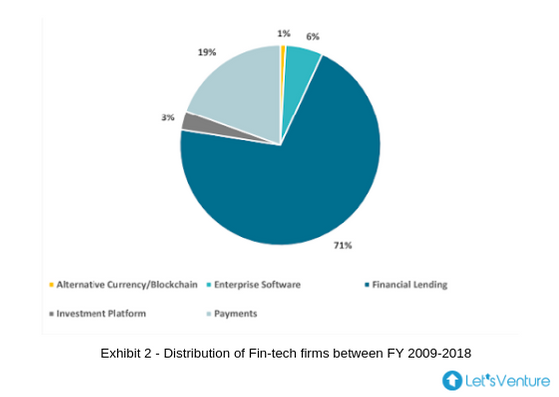

70% do ecossistema fintech é dominado por empresas de empréstimos financeiros

A era pós-desmonetização finalmente viu a ascensão da indústria de serviços financeiros indiana, com uma fusão de vários setores em um – a fintech.

Hoje, a fintech se expandiu para incluir qualquer inovação tecnológica – e automação – do setor financeiro. Isso inclui avanços em educação financeira, consultoria e educação, bem como a simplificação da gestão de patrimônio, empréstimos e empréstimos, bancos de varejo, captação de recursos, transferências/pagamentos de dinheiro, gestão de investimentos e muito mais.

Crescimento das Fintechs – O que liderou o caminho?

Fintech, essencialmente, é a fusão e aplicação de tecnologia no setor de serviços financeiros. A Índia testemunhou um aumento dramático de seu crescimento tecnológico e adoção nos últimos anos.

O setor de serviços financeiros tradicional é inerentemente off-line, demorado, manual, inacessível e com custos elevados. Isso se deve principalmente à dependência do capital humano para cada processo no funil. No entanto, a integração da tecnologia a cada etapa do processo trouxe a mudança da tomada de decisão manual para a máquina.

Os principais impulsionadores do crescimento das Fintechs são:

Custo operacional reduzido da tecnologia: As medidas de baixo custo na prestação de serviços financeiros para as massas são impulsionadas principalmente pelo boom da adoção e tecnologia digital. Isso é evidente pela iniciativa de pagamentos de classe mundial UPI, cujos serviços também foram adotados por empresas voltadas para o mercado de massa como WhatsApp, Google, Flipkart e Amazon, entre muitas outras. A migração de processos em papel para processos sem papel reduziu o lead time, os esforços e, principalmente, os custos para as instituições financeiras. Por outro lado, também aumentou a acessibilidade dos serviços aos consumidores mesmo em áreas remotas, eliminando a necessidade de ter um estabelecimento físico.

As regulamentações tornaram-se favoráveis aos negócios: as inovações no espaço das fintechs, tradicionalmente, eram travadas por incertezas regulatórias e uma abordagem conservadora por parte do governo em relação a esses assuntos. Devido a isso, as instituições financeiras também demonstraram uma preferência por melhorias lentas e constantes em oposição a inovações disruptivas no passado. No entanto, nos últimos anos, vimos uma mudança de paradigma nessas perspectivas. À medida que as tecnologias se desenvolvem, elas permitem uma transparência significativamente maior nos sistemas financeiros, e as autoridades reguladoras podem se beneficiar fortemente de tais desenvolvimentos.

As empresas tradicionais deram as mãos às empresas da Nova Era: tanto as instituições financeiras tradicionais quanto as empresas de fintech da nova era têm lutado para trabalhar em conjunto de forma eficiente e dimensionar efetivamente a inovação no mesmo ecossistema. SBI, HDFC, YES Bank são alguns dos principais exemplos aqui.

Forte impulso governamental para uma mudança digital

Foi analisado que a adoção do usuário era um desafio que normalmente retardava a inovação. Os esforços governamentais para promover a digitalização dos sistemas financeiros e reduzir as transações em dinheiro na economia têm sido bastante eficazes em mudar o foco do consumidor para alternativas digitais para transações e serviços financeiros.

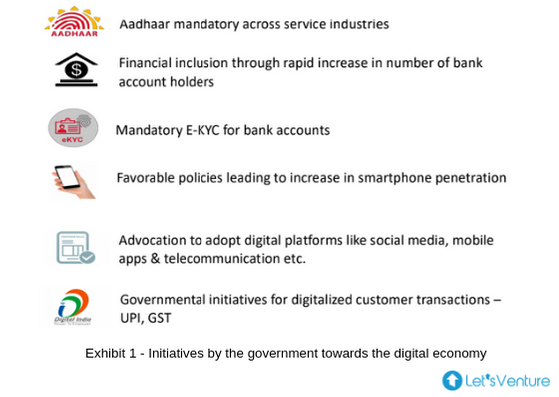

A Índia oferece a maior população não bancarizada ou não bancarizada, juntamente com forte tecnologia e ecossistema empreendedor. O Anexo 1 destaca o forte e proativo apoio em nível de política do governo para aumentar a inclusão de serviços financeiros até mesmo para consumidores em áreas remotas.

Iniciativas como Jan Dhan Yojana, permitindo contas bancárias para todos nas áreas rurais, fornecerão acesso a serviços financeiros que antes não estavam disponíveis. Aadhaar e o surgimento da UPI fornecem uma boa base para que as empresas de tecnologia financeira permeiem os pontos de contato de 'última milha' e impulsionem a inclusão financeira em todo o país.

A escala só importa quando atendida com a infraestrutura certa. Níveis crescentes de penetração da Internet estão aumentando o mercado endereçável para fin-tech. Um cenário regulatório progressivo aumentado por iniciativas governamentais como India Stack, Startup India Program e National Payments Council of India (NPCI) está incentivando a inovação. E devido ao seu tamanho, espera-se que a Índia veja um enorme conjunto de interesses empresariais direcionados para fin-tech.

No entanto, esses esforços precisam ser orientados no espírito certo e em um ambiente adequadamente regulamentado para garantir estabilidade financeira sustentável e segurança na economia.

Recomendado para você:

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Visão geral das fintechs da nova era

Vantagens competitivas:

- Agilidade para lançar e pivotar

- foco a laser na experiência do cliente

- liberdade do fardo dos sistemas legados

Desafios para escalar o negócio:

- Falta de confiança

- A ausência de uma marca conhecida

- Falta de infraestrutura de distribuição estabelecida

- Falta de capital e

- Falta de experiência em conformidade regulatória

A relação entre as fintechs da nova era e as instituições financeiras tradicionais passou da competição para a colaboração. Verificou-se que a simbiose entre ambas as categorias de jogadores é direcionada para a criação de um cenário unificado, onde cada jogador se beneficia dos pontos fortes do outro, e o benefício é repassado ao consumidor.

Além disso, isso permite que as empresas estabelecidas tenham a chance de criar propostas mais fortes e lucrativas para os clientes e tenham um impacto positivo em seus próprios lucros e crescimento de resultados.

Diferentes categorias de fintechs

As fintechs na Índia podem ser amplamente categorizadas nos seguintes segmentos:

- Empréstimos financeiros – empréstimos P2P, Marketplace para empréstimos, credores de livros próprios

- Plataformas de investimento – plataformas de negociação e fundos mútuos, crowdfunding, plataformas de gestão de patrimônio e ativos, consultores financeiros on-line

- Pagamentos – Carteiras móveis, pagamentos de comerciantes, PoS e serviços de gateway de pagamento

- Software corporativo – pontuação e subscrição de crédito, gerenciamento de despesas, planejamento financeiro, geração de leads e integração de clientes, automação de processos

- Moeda alternativa/Blockchain – Negociação de criptomoedas, serviços orientados por Blockchain

- O crédito financeiro, principalmente no espaço do consumidor, também tem muito espaço e potencial para inovar.

O grande destaque é que todas essas categorias de empresas estão penetrando em um mercado maior e atendendo às necessidades do mercado que antes não eram atendidas pelas instituições financeiras tradicionais. Eles são capazes de atender a esse desafio inovando as ofertas de produtos e serviços em diferentes níveis de renda e personalizando-os mesmo em escala.

Análise de financiamento de fintechs: resumo de 10 anos

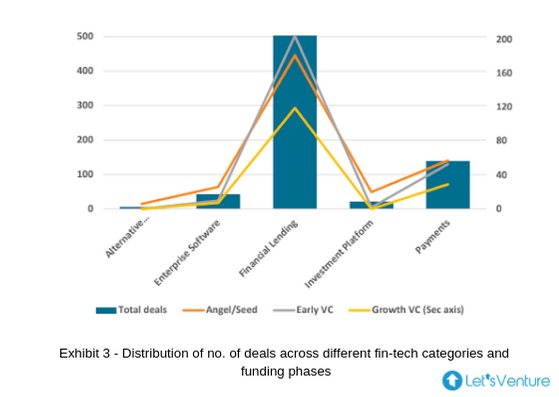

Diferentes categorias de fintechs versus número de negócios nas fases de financiamento

- O Anexo 2 mostra que 70% do ecossistema de fintech é dominado por empresas de empréstimos financeiros e pode-se inferir do Anexo 3 que os investidores em todas as fases também permaneceram atraídos por essa categoria.

- Os investimentos iniciais em VC e Angel/Seed compartilham a proporção máxima de negócios em todas as categorias. Os anos de 2015, 2016 e 2017 viram o número máximo de negócios nos empréstimos financeiros na última década.

- 2018 testemunhou a ruptura da ideologia dominante de participação em investimentos, pois todas as três categorias de investidores como Angel, Early VC e Growth convergiram para o mesmo número de investimentos em empréstimos financeiros.

- Isto é impulsionado principalmente por um declínio no não. de negócios no estágio Angel/Seed e aumento dos investimentos em Growth VC, sinalizando empresas maduras que levantam rodadas de financiamento subsequentes

- Surpreendentemente, as plataformas de investimento não testemunharam nenhum investimento de Growth VCs até o final de 2018.

- Pode haver duas inferências, uma de que a maioria das startups continuadas se tornou autossuficiente em termos de fluxo de caixa livre positivo e não depende de capital externo (Ex: Zerodha) e a outra de que os fundos da fase de Crescimento poderiam encontrar oportunidades suficientes que atenderam seus critérios de retornos esperados.

- A oferta B2B está crescendo nos últimos anos em todas as categorias.

- A categoria Moeda Alternativa/Blockchain recebeu apenas investimentos Anjo/Semente até agora.

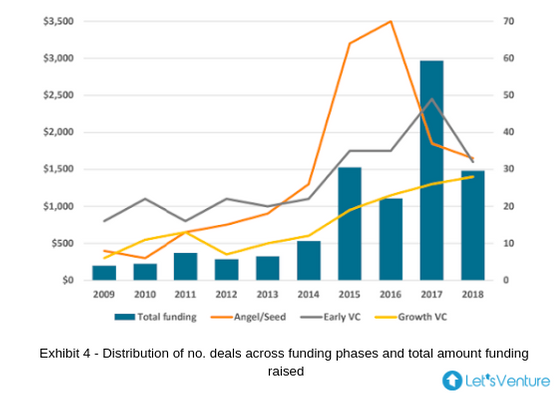

O valor total do financiamento levantado versus o número de negócios em diferentes fases de financiamento:

- O Anexo 4 demonstra a correlação entre as diferentes categorias de investidores e o montante total de financiamento na última década, sendo 2014 o ponto de inflexão.

- O número de investimentos por Growth VCs em Pagamentos triplicou em 2015 e se manteve constante pelos próximos três anos.

- 2016 registrou o maior número de investimentos até agora e o número de investimentos Angel/Seed foi 2,2 e 3,2 vezes maior que os investimentos Early VC e Growth VC, respectivamente.

- O declínio nos negócios nos anos subsequentes, conforme refletido acima, denota uma quantidade maior de investimentos de VC de crescimento à medida que as empresas amadurecem.

- Os pagamentos têm sido o segmento mais financiado no cenário de fin-tech indiano, seguindo a onda de desmonetização.

- O aumento em 2017 é impulsionado principalmente pelo financiamento de US$ 1,4 bilhão do SoftBank Group em Paytm, que é de longe o maior valor de financiamento recebido por qualquer empresa de fintech na Índia. A empresa supostamente levantou mais US$ 300 milhões da Berkshire Hathaway, empresa de Warren Buffet; subsequentemente incutindo crença no crescimento da indústria de fintech na Índia.

“62% das empresas de fintech que levantaram o financiamento Angel/Seed conseguiram levantar financiamento de Early VCs e 30% dessas empresas levantaram financiamento de Growth VCs nas rodadas posteriores”

- O valor dos investimentos do Growth VC em empréstimos financeiros na última década é quase 4,5 e 25 vezes o valor dos investimentos Angel/Seed e Early VC, respectivamente, e o financiamento total em empréstimos financeiros testemunhou um CAGR de 36% nos últimos cinco anos.

“60% dos investidores Angel/Seed saíram com sucesso, parcial ou completamente, de empresas que conseguiram levantar fundos de Early VCs ou Growth VCs em rodadas posteriores”

- O número de empresas que levantaram rodadas subsequentes de financiamento permaneceu alto no setor de fin-tech.

- Este é um sinal muito positivo para que os investidores Anjo/Semente tenham maior probabilidade de maximizar seus retornos, seja pelo aumento da valorização das empresas ou pela obtenção de pool de alta liquidez por meio de saídas nas rodadas subsequentes.

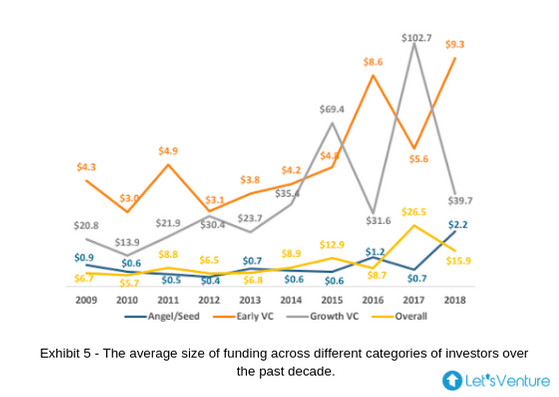

O tamanho médio do financiamento em diferentes fases de financiamento:

- O tamanho médio do ticket dos investimentos Angel/Seed atingiu um recorde histórico em 2018. O mesmo teve uma queda em 2017, ano que testemunhou o maior volume de negócios de todos os tempos em investimentos Early e Growth VC.

- Isso denota o estágio de amadurecimento de muitas fintechs em 2017 recebendo atenção e financiamento nas rodadas de crescimento.

- 2016 foi o ano que registrou o menor tamanho de ticket em investimentos de Early VCs nos últimos 7 anos.

- A variação no tamanho médio dos negócios destaca a alta oferta de fintechs que levantam fundos, que é uma mistura de rodadas de ações e dívidas.

- O aumento no tamanho médio dos negócios nos investimentos Angel/Seed valida o aumento da participação de micro e VCs em estágio inicial nos investimentos da rodada de sementes.

- Embora o tamanho do cheque individual dos investidores-anjo possa permanecer o mesmo ou aumentar marginalmente, os investimentos de capital de risco em estágio inicial explicam a distorção.

- Este é um sinal muito positivo para as startups em estágio inicial, que agora podem ter o apoio de uma empresa de capital de risco, além de vários investidores individuais e estratégicos a bordo, mesmo nas primeiras rodadas de captação de recursos.

Quais modelos de negócios de fintech devem evoluir no próximo brilho?

Rise of New Age Tech: AI, ML, Blockchain, AR e IoT serviram a casos de uso significativos para o crescimento de fintech globalmente . As soluções bancárias baseadas em blockchain são bem-sucedidas nos EUA, Reino Unido, Cingapura e podem ter penetração na Índia. Pagamentos biométricos devidos ao India Stack podem ser esperados. Os pontos de dados orientados por IA e ML para gerar o perfil de crédito e risco dos clientes também têm um tremendo potencial para crescer.

Expansão da Fintech para diferentes esferas: Espera-se que as soluções de maximização e gerenciamento de riqueza surjam em diferentes esferas. A quantidade de riqueza está aumentando em 12-14% na Índia, criando uma maior necessidade de pessoas para gerenciá-la. A penetração atual dos atores institucionais que administram o patrimônio é muito baixa, inferior a 25%. As ferramentas de maximização e gerenciamento de riqueza orientadas por chatbot de IA serão vistas emergindo. As técnicas tradicionais de gestão de patrimônio podem ser renovadas para oferecer soluções personalizadas aos clientes.

Robo-Advisors estão a caminho: Robo-Advisors orientados por IA nos serviços financeiros estão surgindo em todo o espaço de investimento de varejo globalmente . Muitas plataformas da web globais alimentadas por algoritmos profundos, viz. Consultores Robo, oferecem conselhos financeiros e de investimento sobre o envio de detalhes de finanças pessoais. À medida que a Índia alcança a paridade com as economias desenvolvidas, surgirá um número maior de startups usando essas tecnologias.

Soluções de seguro da nova era na defesa: As soluções de seguro da nova era fornecerão segurança em vários pontos de contato. As empresas de seguros globais estão oferecendo soluções personalizadas, aproveitando dados como políticas de saúde personalizadas com base na orientação do cliente para permanecer em forma. Poucas startups também estão explorando a integração de AR para suavizar a experiência do consumidor em relação a reivindicações de automóveis. Poucas empresas também operam em modelos de negócios diferenciados em que o valor total da apólice é agrupado centralmente e usado para pagar sinistros e o saldo restante determina o próximo valor do prêmio para todos os segurados.

O pensamento de despedida

Reunindo tudo isso, a revolução fintech está lentamente colaborando com todas as tecnologias existentes em um ambiente complexo. Embora a digitalização seja o início da revolução, ela está levando ainda mais os millennials para o futuro, incluindo casas inteligentes, cidades inteligentes, contratos inteligentes, bancos abertos e muito mais. A adoção de blockchain e criptomoeda apenas adicionará um toque final, unindo as startups de fintech, bancos, instituições financeiras e consumidores em um loop. Definitivamente, vale a pena esperar o futuro com fintech!