Com quantos investidores você deve falar em uma captação de fundos de VC?

Publicados: 2018-05-17Aqui estão algumas lições sobre como priorizar e trabalhar no funil

Isso faz parte de uma série de conselhos para fundadores que precisam arrecadar dinheiro com capitalistas de risco. O primeiro da série é “Lemons Ripen Early”, que também tem um link para outros posts.

O conselho mais importante que eu poderia dar a você antes de entrar no modo de captação de recursos é entender que captação de recursos é um processo de vendas e marketing e precisa ser gerenciado. De alguma forma, muitos fundadores de primeira viagem equiparam “vendas” a algo que está abaixo deles. Eu sempre digo aos fundadores…

“O trabalho do investidor é aplicar capital e obter retorno. Se você realmente acredita que você, sua empresa e seus produtos são excepcionais e sua empresa será valiosa, então você está realmente fazendo um FAVOR ajudando-os a investir em sua startup. Se você não acredita em seus ossos que é incrível, não é de admirar que não queira vendê-los ao fazer o investimento.”

Como qualquer venda, primeiro você precisa planejar seus “prospectos” e qualificar se eles são ou não adequados para o seu produto – um investimento em sua empresa. Você precisa descobrir quanto tempo gastar com cada cliente em potencial e precisa gerenciar rigorosamente seu tempo e o calendário.

É aqui que a maioria dos fundadores erram . A maioria dos fundadores prepara um baralho, pergunta a alguns amigos e investidores quem encontrar, recebe algumas apresentações e apenas improvisa. Como resultado, os fundadores geralmente encontram os investidores errados, perdem tempo com aqueles que pedem mais informações.

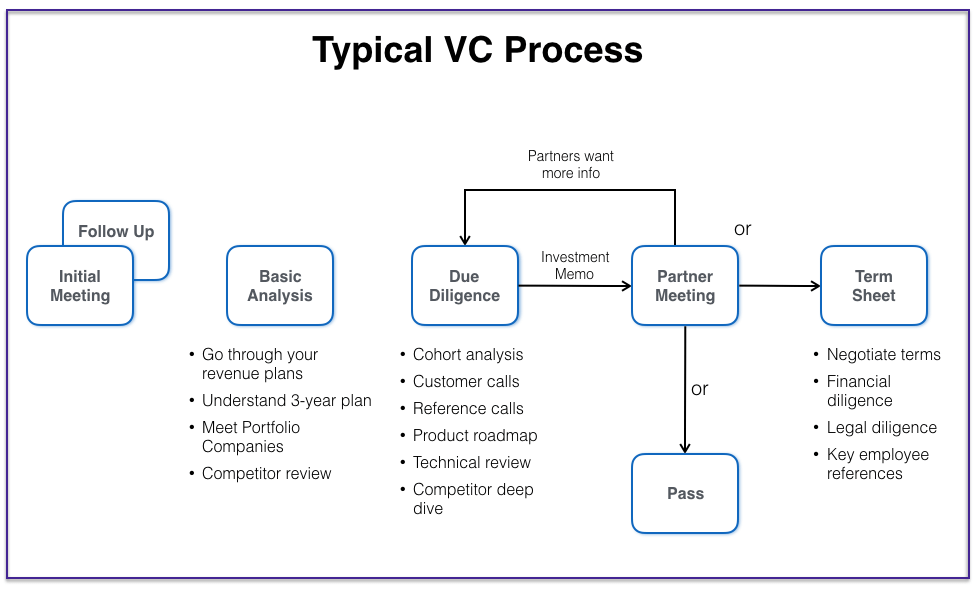

O processo típico de VC é o seguinte:

Dizem que existem três regras na propriedade: Localização, localização, localização. Nas vendas também existem três regras: Qualificar, qualificar, qualificar. Todo o seu processo deve ser sobre “testar” se o seu cliente potencial tem:

- Interesse

- Autoridade para tomar uma decisão

- Orçamento

- Está disposto a continuar gastando tempo real com você e analisando você. Você pode abreviar isso como “engajamento”.

Se um investidor não estiver engajado, ele não receberá de repente uma folha de termos. O sinal mais seguro de que um processo de angariação de fundos estagnou é quando você não está recebendo reuniões de acompanhamento ou ouvindo do VC ou ouvindo de amigos que eles receberam um telefonema ou e-mail perguntando sobre você.

Se o engajamento diminuir, você precisa mover esse VC para uma prioridade mais baixa ou precisa encontrar maneiras de melhorar qualquer uma dessas dimensões (obviamente, os pontos 2 e 3 podem significar que você está conhecendo a pessoa errada na empresa). Mover um VC de um A para um B não significa que eles ainda não sejam sua melhor escolha, apenas significa que suas chances são menos prováveis e seus recursos extremamente limitados devem ser alocados em outro lugar.

No meu post “Meça duas vezes, corte uma vez” eu descrevi como planejar antes de começar a aumentar. Hoje quero falar sobre o processo e como alocar seu tempo.

Com quantos investidores você deve falar?

É claro que não há um número exato de VCs que você deve atender – essas são apenas diretrizes. Para simplificar, vou supor que você levantou algum dinheiro de anjos ou investidores iniciais e está levantando uma rodada A ou uma rodada B de capital de risco.

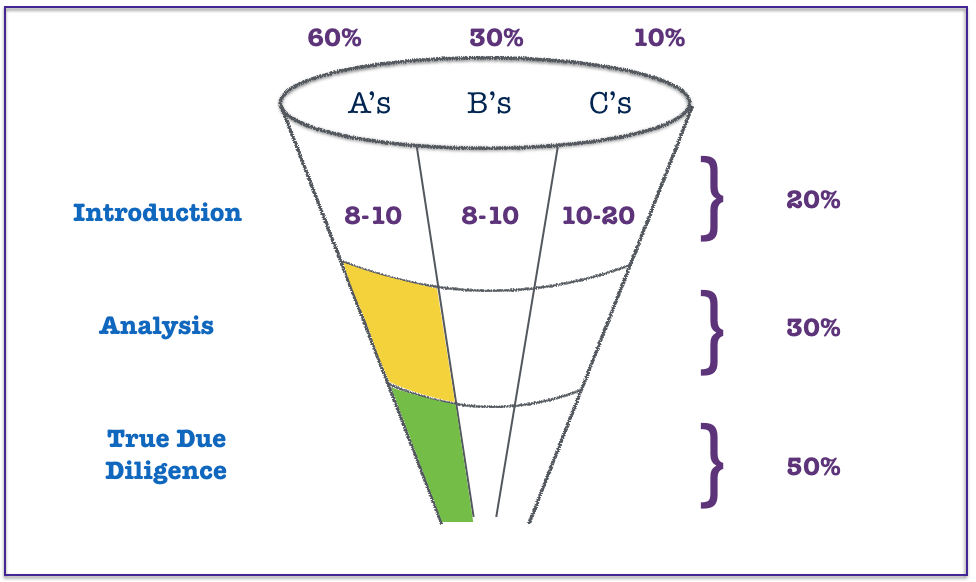

Eu gosto de começar com uma lista de aproximadamente 40 investidores qualificados . Se você não sabe o que é “qualificado”, leia meu post de planejamento de angariação de fundos, mas suponha que eles estejam certos: tamanho, geografia, foco no setor, capacidade disponível e eles mesmos levantaram um novo fundo nos últimos 3– 4 anos para que você saiba que eles têm pó seco.

Se você está levantando uma rodada em que um novo investidor líder investiria US $ 5 milhões, o fundo de VC não deve ter menos de US $ 100 milhões e se você estiver procurando que eles escrevam US $ 15 a 20 milhões como líder, o fundo deve ser pelo menos $ 400 milhões

Se você acha que terá leads compartilhados, obviamente os tamanhos dos fundos podem ser um pouco menores, mas como uma diretriz aproximada, a maioria dos fundos Seed/A/B VC não alocaria mais de 5% de seu fundo para um investimento inicial.

Em termos de classificação da pilha, recomendo que você se force a não ter mais do que 8-10 "A's", 8-10 "B's" e o saldo 20-24 deve ser "C's". Um “A” é alguém que provavelmente investiria em uma empresa como a sua e, se escolhido, é alguém com quem você estaria interessado em trabalhar.

Se você provavelmente não conseguirá a Sequoia, só porque eles são uma empresa incrível não significa que eles vão para sua lista A. Se no ensino médio você obteve um GPA de 3,6, você pode QUERER ir para Stanford, mas não é provável, então você gasta mais energia em escolas nas quais é mais provável entrar. O mesmo com VC.

Os A's são as empresas que você vai trabalhar mais para pesquisar, mais difícil encontrar apresentações de alta qualidade e fazer o maior esforço para se envolver . Para ser claro – sua lista nunca fica estática. Se você tiver uma reunião medíocre com um cliente em potencial de alta qualidade e não achar que ele provavelmente se inclinará, ele cairá para um B ou C. Da mesma forma, se uma empresa que você não acha que é sua melhor escolha de repente começar a se envolver e fazendo o trabalho e mostrando o amor você pode colocá-los como um A porque ter uma oferta é importante.

Você deve começar com suas “escolas de segurança”?

Há algum debate sobre se você deve “test drive” com algumas empresas antes de um processo mais amplo ou se você apenas inicia o processo. As pessoas que acreditam no primeiro acreditam que você deve ver a demanda do mercado antes que muitas pessoas saibam que você está “no mercado”.

Acho que há alguma verdade nisso. É uma indústria tão pequena que, se você conversar com muitos investidores, as pessoas ouvirão que você está no mercado e saberão rapidamente quem já passou.

Meu conselho pessoal é que você primeiro faça 2 reuniões com “escolas de segurança”, ou seja, alguém da sua lista B e alguém da sua lista C, a menos que você já tenha um relacionamento muito forte com alguém da sua lista A. Isso lhe dá uma boa prática para suas reuniões A e você terá uma noção de algumas perguntas, comentários e preocupações prováveis.

Em seguida, comece seu processo com seriedade com até 8 a 10 empresas. Estes são os que você realmente deseja e que também tem uma possibilidade realista de pousar. Mantê-lo entre 8 e 10 ajuda a gerenciar o fluxo de informações públicas que será mais amplo se você vir 20 empresas e também ajuda a priorizar recursos. Você pode atingir um grupo mais amplo em algumas semanas, uma vez que você sabe como se saiu com suas reuniões iniciais ou talvez você tenha se saído muito bem, você pode manter sua abertura estreita.

Por que 8–10 e não apenas 3–4?

Um dos objetivos mais importantes de um processo de captação de recursos é manter empresas semelhantes no mesmo estágio de seu processo. Se você está falando com um conjunto muito pequeno e um se inclina cedo e oferece uma folha de termos e você não tem certeza de que é a empresa com a qual você realmente queria trabalhar, é incrivelmente difícil atrasá-los e dizer: “ nós realmente precisamos terminar nosso processo”, pois você corre o risco de que eles se sintam enganados.

Recomendado para você:

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Um investidor que não sente que há um compromisso de mão dupla acabará andando e procurando por negócios que percebam como um ajuste de mão dupla melhor.

Como VC, é claro, quero que você venha me ver apenas porque isso significa que não tenho concorrência e tenho tempo para conhecê-lo adequadamente. Mas, honestamente, você deve fazer isso antes de realmente aumentar, que foi a base do meu ensaio “Linhas, não pontos”. Se sentirmos uma conexão mútua, meu objetivo é facilitar sua vida, oferecendo-lhe uma folha de termos antes mesmo de você aumentar e gastarei tempo e esforço tentando provar que não vale a pena executar um processo. Esta é a exceção, e não a regra.

Como você sabe se um VC está engajado?

A primeira reunião é geralmente com 1-2 pessoas dentro da empresa de capital de risco. Você pode começar com um parceiro na reunião ou pode ser um diretor ou associado. De qualquer forma, esta é uma “reunião de triagem” ou, como chamei em meus gráficos, uma “apresentação” à empresa. É difícil, mas não tão difícil, conseguir um primeiro encontro para equipes talentosas que se agitam.

É infinitamente mais difícil conseguir uma segunda reunião rápida* devido ao rigoroso gerenciamento de tempo em nome de um VC. (* Os VCs costumam conceder a você uma segunda reunião em 9 a 12 meses para ouvir uma atualização do progresso).

Muitos VCs parecerão super amigáveis em uma primeira reunião porque eles estão lá para aprender e conhecer você e não há vantagem em ser um idiota (Sim, eu sei que alguns VCs são idiotas de qualquer maneira. Lembre-se, eu era um empreendedor por 10 anos antes de um VC).

O VC mais caloroso, amigável e ainda mais direto sobre por que ele não iria investir na minha empresa foi Gus Tai da Trinity. Mesmo que eu tenha recebido um “não”, ele me ajudou a entender por que eu não era adequada para ele e isso sempre estabeleceu o padrão de como eu queria tratar os empreendedores – amigável, mas direto em meus pensamentos.

Ressalto que os VCs geralmente são amigáveis na primeira reunião porque ouvi centenas de fundadores me dizerem que sua primeira reunião foi ótima apenas para se sentirem fantasmas quando há um envolvimento limitado após essa reunião. Existe uma maneira super simples de saber se um VC está engajado. Se você receber uma segunda reunião, um telefonema de acompanhamento ou souber que eles estão fazendo um trabalho real, eles estão envolvidos. Nenhum VC passa mais tempo avaliando sua empresa a menos que saiba que pelo menos tem algum interesse.

Este é um processo de vendas e seu trabalho é procurar “sinais de compra” – lembre-se: qualifique, qualifique, qualifique.

Outros sinais de engajamento são : eles pedem que você se encontre com as empresas do portfólio (eles querem feedback sobre seu produto e você), eles pedem que você conheça um colega, eles marcam uma ligação para passar por uma demonstração do produto / demonstração financeira, eles pedem para falar com os clientes, etc.

NÃO é necessariamente engajamento se eles pedirem que você envie um monte de informações financeiras sob o pretexto de “fazer análise em sua empresa”. Isso me deixa louco, mas muitos VCs pedem tudo isso porque eles acham que mais dados é melhor do que menos e eles também podem ter uma visão de como seus números se parecem. Isso vai para o coração do meu post controverso no blog (em breve! é o item 7 desta série) “Por que você nunca deveria ter uma sala de dados”. Volte a este blog nas próximas 2 semanas e eu vou explicar.

Mas o anterior é que eu não enviaria seus dados de ânimo leve. Eu pediria que você tivesse uma segunda reunião para examinar seus dados ou talvez pedir para percorrê-los com um associado. Se eles não gastarem tempo analisando isso com você, é mais provável que estejam apenas comprando dados.

O melhor teste de engajamento é o tempo , então eu gosto de pedir às pessoas que me deixem orientá-las pelos dados e então eu os enviarei a elas depois – mesmo que seja apenas uma teleconferência pela web. Seu trabalho no processo de vendas é testar o engajamento para que você possa descobrir como alocar melhor seu tempo. Também é verdade que quanto mais tempo você tem se envolvendo com um investidor, mais você o lembra por que ele o amava em primeiro lugar.

Se um VC “fantasma você” (ou seja, eles lhe disseram que foi uma ótima reunião, mas não respondem aos e-mails), NÃO ASSUMIR que isso significa que eles não estão envolvidos. Eu escrevi sobre isso aqui. Às vezes – a melhor vontade do mundo – as pessoas simplesmente ficam ocupadas. Seu trabalho é pressionar educadamente até obter um “não suave” ou mais engajamento.

Se você desistir simplesmente porque eles não responderam aos seus dois últimos e-mails, você não terá sucesso no desenvolvimento de negócios, vendas, imprensa, recrutamento... nada. Todas as pessoas importantes com quem você deseja fazer negócios às vezes ficam obscuras como autopreservação para outras tarefas que estão tentando concluir.

Como você trabalha a “parte inferior do funil?”

A maioria dos empreendedores comete o erro de alocar muito tempo para novas reuniões ou gastar tempo com os investidores errados simplesmente porque eles continuarão se reunindo com você. Não. Mantenha seus olhos focados em primeiro lugar em quaisquer VCs que são A's e estão em suas fases de “análise” ou “due diligence”. Estas são as partes verde e amarela do meu gráfico acima, que destaquei especificamente como um lembrete para você. A maioria dos empreendedores não se esforça o suficiente nessas fases.

Às vezes, o engajamento nos estágios posteriores parece secar. Eles não disseram “não”, mas não parecem estar gastando muito tempo pensando se devem progredir. Deve ser óbvio para você. No final do processo é quando eles realmente precisam decidir não apenas se querem investir US$ 5 a 10 milhões em sua empresa e correr o risco pessoal de estar errados, mas também estão votando sobre como podem gastar uma quantia considerável de seu tempo pessoal para os próximos 5-10 anos e ninguém inteligente faz isso de ânimo leve.

Seu trabalho é criar motivos para passar mais tempo com você e atraí-los para se envolverem, porque quanto mais tempo eles estiverem trabalhando, pensando em você, passando tempo com você e entendendo por que isso pode ser realmente emocionante, mais provavelmente eles o levarão a uma reunião de parceiros ou farão um compromisso final com você.

Alguns hacks fáceis para chegar na frente de um VC novamente se seu processo travar

- Faça com que eles conheçam os principais membros da equipe que ainda não conheceram - principalmente se forem pessoas que o VC gostaria de conhecer, independentemente de financiarem ou não sua empresa

- Mostrar demos do produto que ainda não foi lançado. Isso requer que você seja disciplinado e não tenha certeza disso no início do processo, mas uma mensagem rápida para um VC que diz: “Eu adoraria mostrar a você alguns novos recursos muito legais que construímos e que não mostramos ao mercado ainda – posso ter 20 minutos para passar” é uma boa maneira de se envolver.

- Às vezes, encorajo as equipes a criar novas análises sobre coortes, projeções de receita futura, análises de concorrentes, estudos de preços etc. Qualquer informação que crie uma próxima reunião atraente vale a pena. Com algum planejamento prévio, você pode até saber quais informações você mostra em sua primeira ou segunda reunião e quais fragmentos você salva para uma reunião posterior.

- Outra ideia que uso é encorajar os empreendedores a perguntar se não há problema em conhecer outro membro da equipe desse VC em uma sessão 1-1 para também mostrar a eles seu produto. Você não pode pedir uma pessoa genérica – deve ser uma pessoa nomeada que tenha algum motivo para você se encontrar. Mas essa é uma chance para você “pousar e expandir” e construir mais fãs dentro da empresa de capital de risco. Não precisa ser um parceiro – todo defensor interno é valioso.

As reuniões de due diligence são as mais difíceis de garantir porque os VCs sabem que essas reuniões de acompanhamento criam obrigações para eles e, se estiverem equilibrando cinco negócios em potencial e ainda não decidiram se você se encaixa ou não, eles não o fazem. t encontrar novamente facilmente.

Como resultado, muitos empreendedores seguem o caminho mais fácil de fazer novas primeiras reuniões porque são mais fáceis de obter, mais fáceis de preparar (você já tem um deck) e parecem progresso. Francamente, isso é como executar uma campanha de vendas e quando o último grande esforço para persuadir quatro departamentos diferentes a apoiá-lo e começar a parecer difícil, você começa a trabalhar na venda para clientes diferentes.

Por mais idiota que pareça, este é um manual muito comum para empreendedores. A extremidade inferior do funil é dura. Muito difícil. Mas eu prefiro ver seu tempo e energia sendo dedicados à criação de novos artefatos para compartilhar com seus potenciais VCs no fundo do funil do que simplesmente participar de muitas novas reuniões.

Por que o marketing ajuda

Nos estágios iniciais deste post, mencionei que a angariação de fundos é um processo de “vendas e marketing” , mas falei apenas sobre vendas. O suporte de marketing é tão crítico em um processo de angariação de fundos quanto em uma campanha de vendas. Se você já esteve envolvido com marketing corporativo, sabe como é importante ter material de marketing e campanhas de gotejamento de e-mail e direcionar campanhas de remarketing para clientes em potencial que demonstraram interesse, mas não converteram e executar relações públicas para que você fique no topo da mente.

Se você aceita que essas técnicas de marketing são críticas nas vendas corporativas, entenda que elas não são menos críticas na angariação de fundos. Ao planejar seu processo de captação de recursos, você deve dedicar algumas tarefas do seu gráfico GANTT ao marketing.

Quando os VCs estão pensando em fazer uma segunda, terceira ou quarta reunião, não faz mal que eles tenham visto um artigo sobre você no WSJ, Recode ou TechCrunch. Se você tem um amigo do VC que é cliente do seu produto ou um investidor existente em sua empresa e eles compartilham notícias da sua empresa em seus feeds sociais, isso ajuda a lembrar ao VC que eles precisam se envolver.

Todo VC, assim como todo consumidor de qualquer produto, gosta de pensar que não somos influenciados pelo marketing, mas é claro que qualquer economista comportamental pode provar a você que somos. Como fundador, use esse conhecimento básico a seu favor.

Por que você precisa continuar alimentando o “topo do funil”

Tendo implorado a você para dedicar mais tempo à extremidade inferior do funil, quero encorajá-lo a não ignorar completamente a extremidade superior do funil.

Em alguns casos, os VCs se inclinam para um acordo, fazem muito trabalho e aparentemente ficam tão interessados que viram prestes a enviar uma folha de termos apenas para dizer “não” no último minuto . Sua liderança no negócio provavelmente foi sincera em seu interesse em você, mas possivelmente foi encerrada ao buscar aprovação.

O problema de colocar todos os seus ovos nessa cesta é que se você receber um “não”, então você não tem um pipeline bem estabelecido de outros prospects que já passaram por uma ou duas reuniões e você acaba tendo que volte à estaca zero e você perde de 6 a 8 semanas, o que pode ser existencial para algumas startups.

Parece óbvio que você não deve contar com um VC cujo processo parece estar indo bem, mas já vi tantos empreendedores fazerem isso que quero destacar e lembrá-los para não deixarem isso acontecer. Mesmo que você tenha certeza de que está prestes a obter uma folha de termos, você precisa continuar trabalhando alguns nomes na extremidade superior do funil até uma folha de termos assinada.

Nunca apenas assuma que isso vai passar. Eu sei que você provavelmente está cansado no final de um processo, mas é importante correr até a linha de chegada. Mesmo se você receber uma folha de termos, não há como dizer que você vai gostar dos termos e, sem nenhum pipeline atrás de você, provavelmente se sentirá pressionado a apenas dizer “sim”.

Resumo

A angariação de fundos é um processo de vendas e marketing em que o comprador é um VC e o produto é o capital da sua empresa.

Qualquer grande campanha de vendas e marketing começa com um planejamento metódico e qualquer grande processo é executado com rigorosa alocação de tempo para os clientes em potencial mais importantes.

Como muitos fundadores de startups veem “administrar o negócio” como seu único trabalho e veem a angariação de fundos como algo que são forçados a fazer a cada 18 meses, muitas vezes não recebem o tempo, a atenção e os recursos que merecem. É verdade que a angariação de fundos por si só não o tornará bem-sucedido, mas ser bem-sucedido na angariação de fundos pode lhe dar uma vantagem distinta no mercado contra seus concorrentes que não são tão bons em obter financiamento quanto você ou precisam passar mais tempo no mercado.

Planeje de acordo. A angariação de fundos é uma actividade durante todo o ano e nunca termina. Coloque uma pequena quantidade de sua alocação de tempo mensal para esta tarefa. Fora dos períodos de angariação de fundos, ainda deve ser pelo menos 15% do seu tempo. É uma grande parte do trabalho de um CEO de sucesso.

[Esta postagem de mark Suster apareceu primeiro em ambos os lados da tabela e foi reproduzida com permissão.]