Impacto do Covid-19 na cadeia de valor das startups de mobilidade na Índia

Publicados: 2020-05-31A cadeia de valor automotiva upstream é um sistema complexo que consiste em muitas peças móveis just in time

A maioria dos players de componentes automáticos de Nível 1 não estão enfrentando grandes desafios trabalhistas

Eletrificação, conectividade e veículos inteligentes continuarão a impactar a cadeia de valor upstream

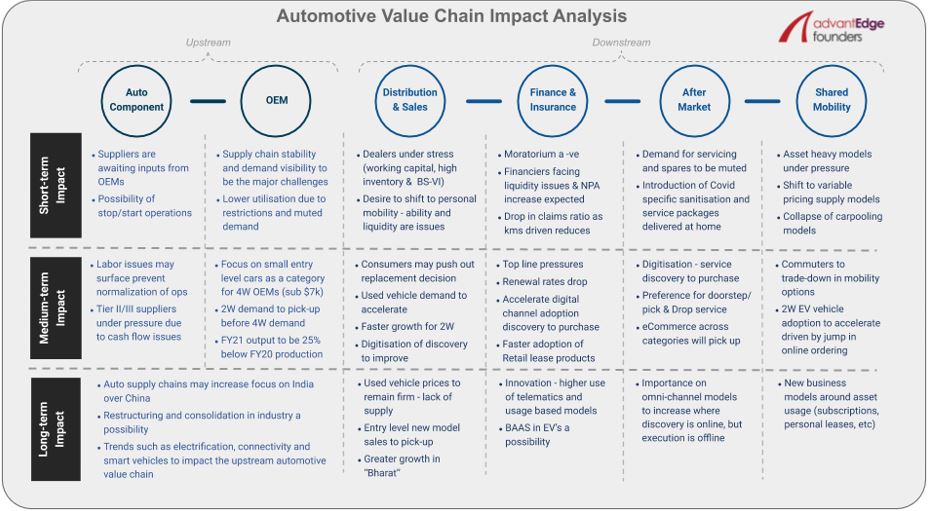

A Índia foi bastante rápida e proativa ao implementar medidas para lidar com a ameaça do Covid-19, que começou com um bloqueio de três semanas em março e agora viu várias extensões do mesmo. Dado esse bloqueio prolongado no país, toda a cadeia de valor automotiva, como a maioria dos outros setores, foi impactada operacionalmente em um grau significativo.

Neste artigo, destacamos o impacto imediato da crise no curto prazo (3-4 meses), bem como as mudanças e oportunidades que isso pode trazer no médio (até 12 meses) a longo prazo (além de 12 meses). ) para os ecossistemas automotivo e de mobilidade, tanto a montante como a jusante.

A cadeia de valor automotiva upstream é um sistema complexo que consiste em muitas peças móveis just in time. Para que um OEM produza apenas um veículo, ele precisa de milhares de peças separadas que cheguem em sua fábrica a tempo. Todo esse sistema, que foi interrompido pelo bloqueio, começou a ser aberto com muitos grandes OEMs e seus fornecedores de componentes automáticos de nível I iniciando a produção em suas fábricas. Maior OEM da Índia, Maruti iniciou a produção em sua fábrica de Manesar em 12 de maio de 2020, mas está operando apenas um único turno, que também é reduzido de 8 horas normalmente para 6,5 horas, devido aos protocolos/restrições em vigor.

“Tanto os OEMs quanto os níveis de produção de seus fornecedores estão com capacidades muito reduzidas, pois os players de componentes automotivos aguardam entradas dos OEMs, que por sua vez aguardam sinais firmes de sua rede de concessionárias sobre a demanda do consumidor final.”

No curto prazo, haverá incerteza sobre a estabilidade da cadeia de suprimentos de automóveis, pois o país é classificado em zonas com base em certas métricas relacionadas ao Covid e a cor da zona pode mudar a qualquer momento, resultando em operações interrompidas. A visibilidade da demanda também pode ser um grande desafio para os OEMs no curto prazo.

De acordo com RC Bhargava, presidente Maruti Suzuki, algumas de suas concessionárias que abriram têm níveis respeitáveis de consultas (Maruti abriu quase 2.000 de suas 3.000 concessionárias até agora). No entanto, usar essas consultas iniciais como referência para a demanda de curto prazo pode ser enganoso, pois pode haver demanda reprimida devido ao bloqueio de 2 meses.

Atualmente, a maioria dos players de componentes automáticos de Nível I não estão enfrentando grandes desafios trabalhistas, pois estão operando com baixas utilizações de capacidade de 20-30%. À medida que essa utilização aumenta no médio prazo, questões trabalhistas podem surgir devido à migração em massa de mão de obra que está ocorrendo na Índia no momento. As empresas de nível 2/3 podem ser mais afetadas pela escassez de mão de obra devido à maior dependência de mão de obra contratada.

Além disso, como a maioria das MPMEs, espera-se que os fornecedores menores de Nível 2/3 estejam sob forte pressão devido a problemas de fluxo de caixa. No longo prazo, espera-se que isso dê origem à reestruturação e consolidação do setor, à medida que os fornecedores de Nível I mais fortes são estimulados pelos OEMs a incluir os participantes mais fracos na cadeia de valor.

Durante as crises econômicas, os orçamentos das famílias ficam sob forte pressão e os indivíduos reduzem os gastos discricionários e também tendem a negociar o essencial para cortar custos.

“A mobilidade não é um gasto discricionário e o deslocamento diário é um requisito para a maioria dos indianos ganhar a vida, mesmo depois de contabilizar tendências aceleradas como trabalho em casa ou trabalho flexível”.

Isso combinado com o fato de que haverá uma preferência pela mobilidade pessoal no curto e médio prazo, vemos a demanda por veículos de duas rodas (2W) aumentando antes dos OEMs de quatro rodas (4W) e 4W com foco no pequeno nível de entrada segmento de carros (categoria abaixo de $ 7k). No entanto, a produção do FY21 ainda deve ficar 20-25% abaixo dos números de produção do FY20.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

A longo prazo, as principais tendências do setor automotivo já em andamento, como eletrificação, conectividade e veículos inteligentes, continuarão a impactar a cadeia de valor upstream. Se alguma coisa, a eletrificação, por exemplo, pode acelerar, dado o menor custo total de propriedade de muitos fatores de forma de VE em casos de uso comercial.

Qualquer aceleração abrirá ainda mais oportunidades na cadeia de valor upstream na Índia, já que a maioria dos principais componentes de EVs são importados atualmente, como motor, células, etc., e até o governo deseja localizar.

A jusante também, em toda a cadeia de valor, o impacto de curto prazo é extremamente negativo. Os revendedores estão sob enorme estresse devido a pressões de capital de giro, altos níveis de estoque e problemas de BS-VI. Conforme discutido acima, esperamos um desejo dos indivíduos de mudar para a mobilidade pessoal no curto prazo, mas sua capacidade e disponibilidade de liquidez para fazê-lo ainda é uma questão.

Portanto, esperamos que a demanda por veículos usados aumente significativamente, algo que as duas maiores empresas organizadas de carros usados, Mahindra First Choice e Maruti True Value já estão relatando. Para veículos novos, a demanda crescerá mais rapidamente para 2W e para áreas rurais (assumindo uma monção normal que está prevista atualmente). Também se pode esperar que os clientes tomem decisões de substituição de veículos e não tomem uma decisão de compra no médio prazo, dada a incerteza de renda e empregos.

No longo prazo, esperamos que os preços dos carros usados permaneçam firmes devido ao aumento da demanda e à falta de oferta. Mas esse preço mais alto de veículos usados pode levar clientes em potencial a comprar veículos novos em vez de usados devido à redução da diferença de preço, demanda reprimida que se estende ao longo dos anos e retorno da confiança do consumidor.

Tanto as partes financeiras e de seguros quanto as partes do mercado de reposição da cadeia de valor de automóveis têm ventos contrários significativos no curto prazo. A extensão da moratória colocou mais pressões de liquidez sobre os financiadores e espera-se um aumento do NPA. Para os players de seguros de automóveis, há um lado positivo, pois espera-se que os sinistros no seguro de automóveis diminuam devido a uma queda nos quilômetros devido a bloqueios totais / parciais e aos indivíduos que desejam se distanciar socialmente.

No entanto, com o índice de sinistralidade em torno de 160%, um diferimento do aumento da taxa de seguro de terceiros pelo IRDA (revisado anualmente) e as taxas de renovação esperadas para diminuir, isso pode ser um pouco positivo.

“No médio e longo prazo, dentro da vertical de finanças e seguros, vemos oportunidades para o surgimento de novos modelos de negócios devido às mudanças nas preferências dos clientes, dinâmica do mercado e possíveis mudanças regulatórias.”

Algumas das oportunidades podem incluir uma adoção mais rápida de produtos de locação de varejo, inovações em torno do uso de telemática e produtos baseados em uso e também o surgimento dos modelos de bateria como serviço (BAAS) que complementam a adoção de VEs”.

À medida que os quilômetros são percorridos, espera-se que sejam reduzidos no curto prazo, assim como a demanda por serviços e peças sobressalentes. Para impulsionar a demanda, esperamos que os jogadores introduzam pacotes de higienização e manutenção específicos da Covid. Além disso, dada a ênfase atual no distanciamento social, a médio prazo as preferências dos clientes podem mudar para a manutenção na porta e a retirada/devolução de veículos.

“Para toda a cadeia de valor automotiva downstream, a digitalização da descoberta deve acelerar e, em alguns casos, até mesmo a tomada de decisão e a compra serão feitas online.”

Dada esta tendência em torno da aceleração da digitalização, para a vertical de pós-venda a longo prazo, sentimos que a importância dos modelos omnichannel aumentará com a descoberta online e a execução offline, como baterias ou pneus.

Movimento restrito de indivíduos durante o bloqueio na Índia, viu a receita de todos os modelos de mobilidade compartilhada (como muitos outros negócios não relacionados à mobilidade) cair mais de 80%. Os modelos de negócios com muitos ativos permanecerão sob maior pressão no curto prazo e a recuperação do modelo de ativos leves variará de acordo com o fator de forma e os casos de uso.

Por exemplo, os modelos de carpooling não se recuperarão muito rápido, mas os modelos de ativos leves de baixo preço devem ter uma recuperação mais rápida. O bloqueio forneceu uma oportunidade muito valiosa para alguns players de mobilidade compartilhada mudarem a oferta de modelos de garantia mínima para modelos de compartilhamento de receita. Assim, mesmo que a recuperação da demanda demore um pouco mais, a capacidade de atingir as margens pré-covid será mais rápida.

“No médio prazo, vemos os passageiros negociando para economizar custos e, portanto, plataformas de compartilhamento de 2W como o Rapido devem ganhar participação de mercado de riquixás automáticos e até 4W de compartilhamento de viagens para distâncias mais curtas”.

Também esperamos que a adoção de 2W EV entre o lado da oferta acelere principalmente devido a um salto nos pedidos on-line. A mobilidade compartilhada veio para ficar, apesar dos soluços de curto e médio prazo, mas também devemos ver novos modelos de negócios surgindo em torno do uso de ativos, bem como visando segmentos de nicho altamente sensíveis à crise atual.