Mercado de entrega de comida da Índia: evolução e o caminho a seguir

Publicados: 2020-09-28O setor FoodTech na Índia testemunhou o início de mais de 1.500 startups e atraiu mais de US$ 4 bilhões em financiamento de risco desde 2014

Dada a sua experiência em logística, tecnologia, IA/ML e uma base de clientes e frota de entrega existentes, os operadores de entrega de alimentos estão posicionados de forma única para se aventurar no comércio rápido

Cozinhas multimarcas na nuvem, comércio por assinatura, automação de cozinhas, IoT de restaurantes, categorias alternativas de alimentos, modelos DIY/D2C e experiências em casa são algumas das outras oportunidades do setor no mundo pós-Covid.

Foodtech, particularmente entrega de alimentos, tem sido um dos setores de discussão mais acalorados nos últimos cinco anos e talvez tenha atraído diversos críticos e defensores de tempos em tempos.

Minha primeira exposição ao setor aconteceu durante meu tempo na Unilazer, onde fiz parte da equipe de negócios que liderou um investimento na Maroosh – rede QSR focada na culinária libanesa. Como parte da devida diligência sobre o negócio, tive a oportunidade de aprender sobre o âmago da questão de construir e administrar um negócio de alimentos na Índia. Foi fascinante aprender como players globais como Dominos e McDonalds construíram sua cadeia de suprimentos e logística de última milha na Índia em um momento (meados da década de 1990) em que a infraestrutura subjacente simplesmente não existia.

Esses aprendizados foram úteis quando entrei na Accel em 2014. Meu primeiro investimento na empresa foi no espaço de entrega de alimentos. Tive a sorte de co-liderar (ao lado de um Sócio) o investimento da Série A (primeira rodada institucional) do fundo na Swiggy. Na época do investimento, Swiggy era uma pequena equipe fazendo cerca de 100 transações por dia. Ao longo dos últimos cinco anos, a empresa fez parceria com alguns dos melhores investidores do ecossistema e cresceu para se tornar uma das maiores operadoras de entrega de alimentos do país. Foi um imenso prazer trabalhar com os fundadores (Sriharsha, Nandan e Rahul) e a diretoria inicial e desempenhar um pequeno papel nos primeiros três anos de jornada da empresa.

Aproveito a oportunidade para compartilhar alguns pensamentos sobre como o setor de entrega de alimentos evoluiu na Índia e as oportunidades que estão por vir.

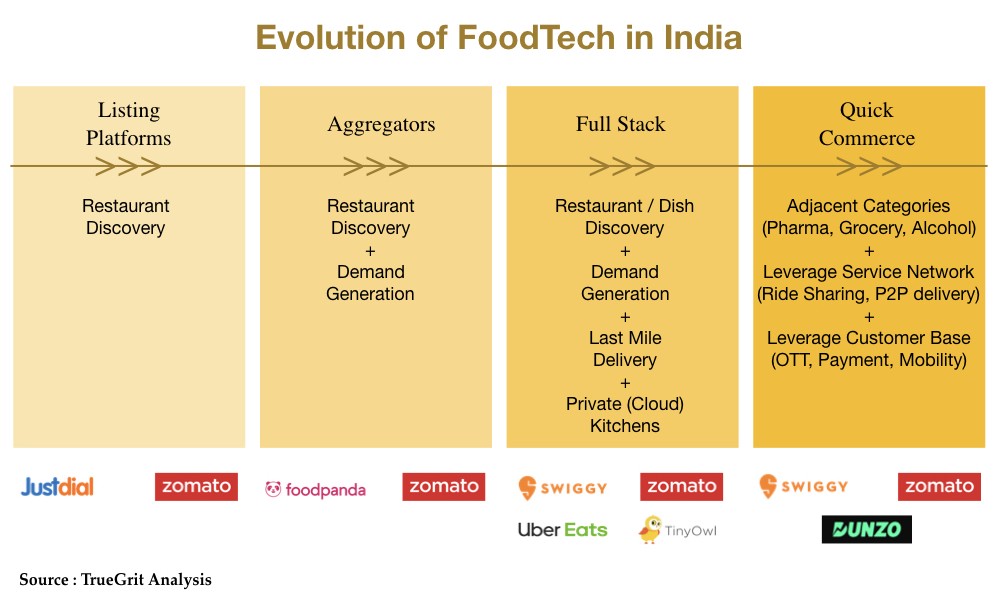

Evolução da Índia FoodTech (uma rápida recapitulação)

A onda de tecnologia de alimentos atingiu as costas indianas no início da década, quando as primeiras plataformas de listagem de restaurantes (FoodTech 1.0) foram lançadas.

Com o tempo, à medida que as parcerias entre os restaurantes e os players de tecnologia de alimentos se aprofundavam, o modelo evoluiu para um modelo agregador (FoodTech 2.0), que se concentrava na descoberta de restaurantes e na geração de demanda, mas deixava a entrega de última milha para os restaurantes.

Embora o modelo agregador tenha se saído bem para abordar a descoberta de restaurantes e a geração de demanda, ele ficou aquém da economia do lado da oferta (eficiência do entregador, custos indiretos, etc.), bem como a experiência do consumidor, que foi muito prejudicada (tempo de entrega irregular, sem rastreamento de pedidos em tempo real, embalagem imprópria, higiene, etc) no momento.

Essas lacunas de necessidade no mercado deram origem a agregadores hiperlocais ou sob demanda (FoodTech 3.0), por meio dos quais essas startups evoluíram para possuir toda a pilha de alimentos (descoberta de restaurante/prato, curadoria, geração de demanda e entrega de última milha).

Estamos agora testemunhando uma quarta evolução do setor em que os grandes unicórnios de tecnologia de alimentos estão alavancando sua experiência em serviços e base de clientes para expandir para categorias adjacentes.

FoodTech 3.0 e a corrida do ouro…

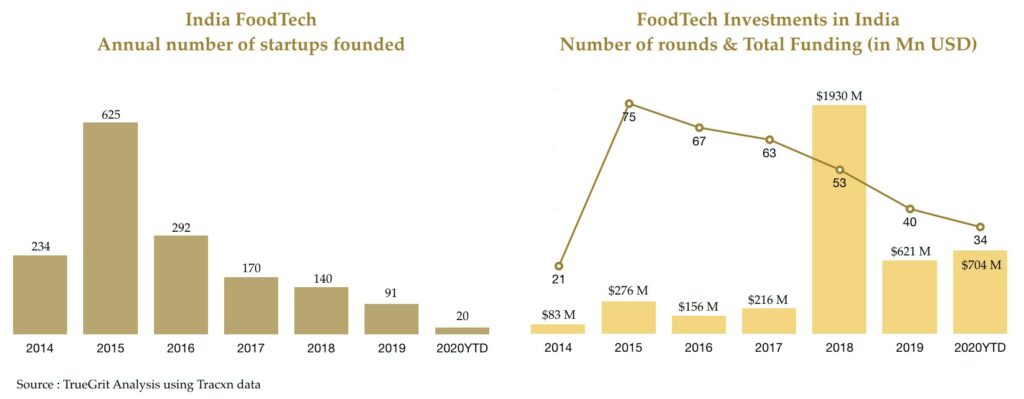

Com a chegada do FoodTech 3.0, o setor experimentou um salto em 2014 e 2015 – tanto em termos de início de startups quanto em rodadas de investimentos.

Havia mais de 850 startups de tecnologia de alimentos fundadas em um período de dois anos – algumas identificaram um modelo de negócios, enquanto a maioria ainda experimentava vários pivôs.

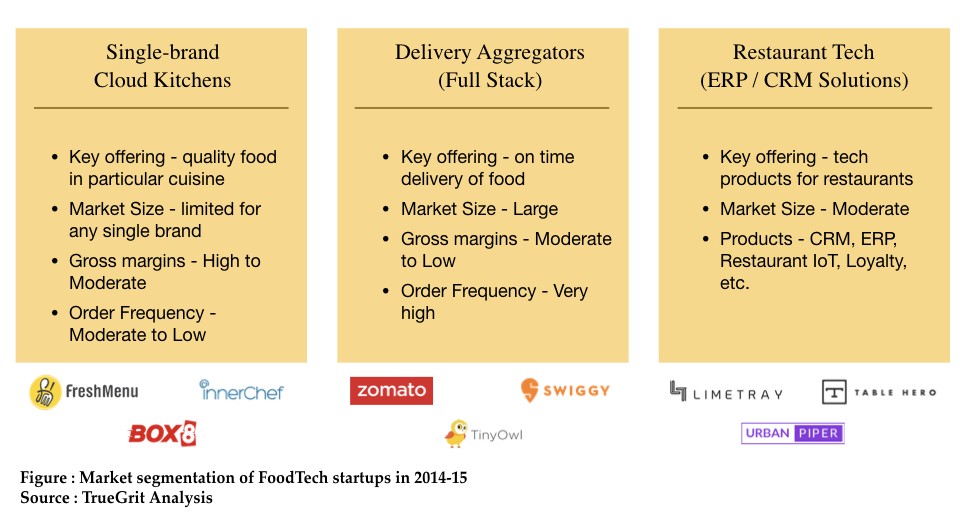

O mercado na época poderia ser amplamente segmentado em três segmentos principais:

Embora o modelo de cozinha em nuvem de marca única oferecesse margens brutas saudáveis, os agregadores de entrega abordaram um ponto problemático maior e, portanto, uma oportunidade de mercado maior.

O aumento de 2015 foi seguido por uma fase de recalibração em 2016-17, quando muitas startups de cozinha em nuvem de marca única, como Dazo, Spoonjoy, Eatlo e EatOnGo, que tiveram um começo saudável, tiveram que fechar a loja ou optar por vendas de emergência. / ser adquirido. A Faasos, que surgiu forte no segmento, migrou para um modelo de cozinha em nuvem multimarcas e se rebatizou como REBEL foods.

Embora o segmento de agregador de entrega full stack tenha emergido como vencedor, eles também enfrentaram questões existenciais sobre economia e lucratividade da unidade.

Após uma prova em nível de cidade de economia de unidade viável, o segmento de entrega de alimentos testemunhou um ressurgimento em 2018, quando Swiggy e Zomato levantaram grandes rodadas de financiamento. Assistimos também a alguma consolidação no setor com a Ola a adquirir a Foodpanda e a Zomato a adquirir a unidade UberEats Índia.

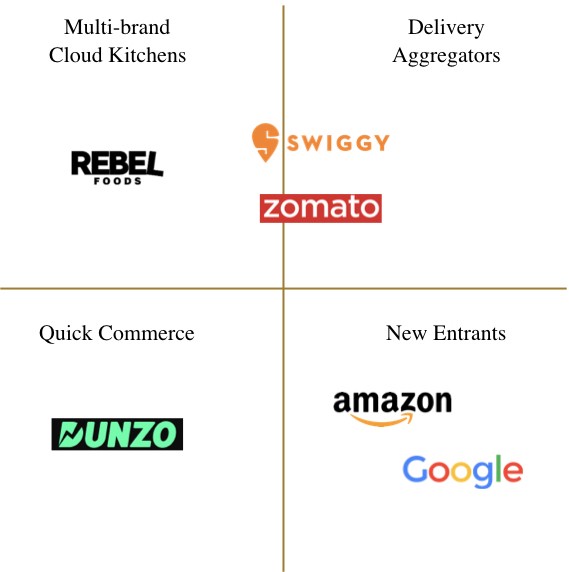

Atualmente, o cenário de entrega de alimentos na Índia é dominado pelas seguintes empresas:

O impacto da Covid

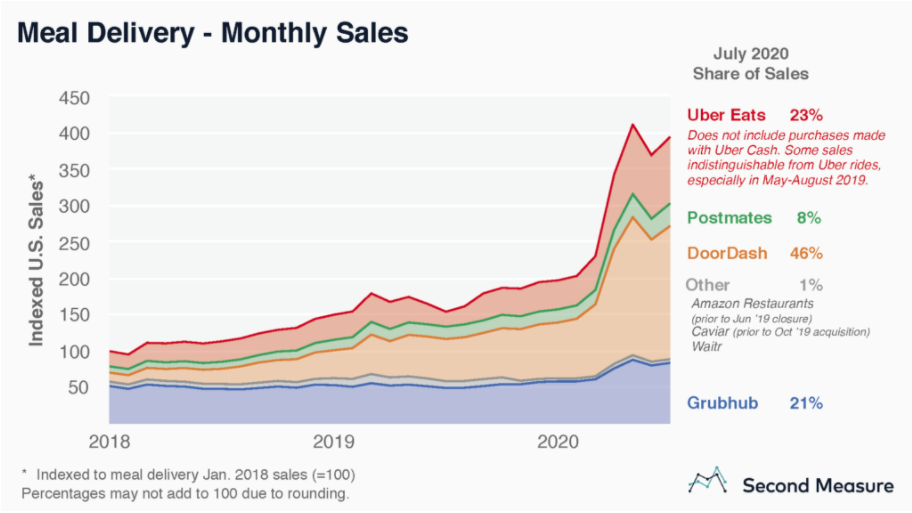

Globalmente, o segmento de entrega de alimentos tem desfrutado de fortes ventos a favor devido ao Covid, à medida que as pessoas mudam para jantar em casa de jantar fora. De acordo com uma análise da Second Measure, as vendas brutas acumuladas nos quatro principais agregadores de entrega de alimentos nos EUA (DoorDash, UberEats, GrubHub, Postmates) quase dobraram durante a pandemia.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Na Europa, a Delivery Hero (que também é acionista da Zomato por meio da aquisição da Zomato UAE) quase dobrou seu valor de mercado entre os meses de março e agosto.

Além disso, os meses de pandemia também testemunharam alguma atividade de consolidação significativa no setor, com a Just Eat Takeaway anunciando a aquisição do Grubhub por US $ 7,3 bilhões em um acordo de ações e o Uber anunciando a aquisição da Postmates por US $ 2,65 bilhões em um acordo de ações. .

No entanto, na Índia, a entrega de alimentos sofreu um grave impacto negativo devido ao Covid. Nas primeiras semanas do spread, os volumes de entrega para a maioria das plataformas online caíram para 20%-30% do tempo pré-covid. Essa tendência inversa no segmento na Índia pode ser atribuída principalmente a três razões:

Bloqueio em todo o país induzido pela disseminação do coronavírus

O bloqueio nacional anunciado em 24 de março de 2020 levou a um desligamento abrupto do país, levando a mais de 95% dos restaurantes listados nas plataformas de entrega fechando as portas para entrega de alimentos.

Êxodo de trabalhadores migrantes

O bloqueio também levou a um êxodo de trabalhadores migrantes das principais cidades para suas cidades natais. Esses trabalhadores migrantes formam a maior parte da frota de entrega para operadores de entrega de alimentos online. Como tal, mesmo quando as restrições de bloqueio foram levantadas, os operadores de entrega enfrentaram um problema de fornecimento e levou algum tempo para colocar o fornecimento em funcionamento.

Sentimento do consumidor e uma mudança para cozinhar em casa

Nos primeiros dias da pandemia, um entregador de uma das principais operadoras de entregas testou positivo para Covid. Isso prejudicou o sentimento do consumidor e a confiança nos padrões de segurança dos operadores de entrega de alimentos, desencadeando uma mudança para a comida caseira. Ao contrário dos EUA e da Europa, onde a alternativa ao jantar fora é principalmente o delivery, na Índia a alternativa pode ser o delivery ou cozinhar em casa.

A partir de setembro, os volumes de entrega de alimentos voltaram para 60%-80% do tempo pré-covid. Isso se deve a medidas de segurança rigorosas (como embalagem de camada dupla, higienização de entregadores, rastreamento de higienização de alimentos e cozinha, pagamentos sem dinheiro, entrega sem contato, entre outras) implementadas pelos operadores de entrega para reconquistar a confiança do cliente. Além disso, esses operadores de entrega também tentaram se aventurar em categorias adjacentes, como entrega de supermercado, farmácia e álcool, para aumentar sua receita, aumentando o ARPU da base de clientes reduzida.

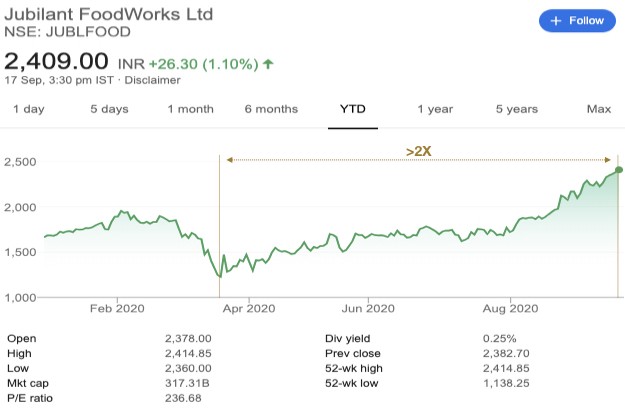

Uma das empresas de entrega de alimentos que passou no teste do Covid na Índia e merece uma menção aqui é a Jubilant Foodworks – a empresa detém a franquia master da Dominos na Índia. O valor de mercado da empresa mais que dobrou desde março.

FoodTech 4.0 e o caminho a seguir

Entra os gigantes!

Aproveitando o declínio nos volumes de Swiggy e Zomato, os gigantes globais da tecnologia – Amazon e Google – lançaram suas próprias ofertas de entrega de alimentos na Índia. Embora isso valide ainda mais o tamanho da oportunidade na Índia, lança um desafio direto ao duopólio Swiggy-Zomato.

A Amazon, que está pilotando a Amazon Food em partes de Bangalore desde maio, provavelmente operará em um modelo semelhante (para Swiggy e Zomato), aproveitando a experiência de serviço e entrega que construiu no país por meio de ofertas como Amazon Prime Now e Amazon Fresco.

No entanto, o Google operará em um modelo de terceiros, assim como opera nos EUA, onde a entrega da última milha é realizada por empresas como DoorDash, Postmates etc. Na Índia, o Google fez parceria com Dunzo e outras APIs de terceiros para entrega de última milha. Será interessante ver se o Google olha para Swiggy e Zomato como concorrentes ou potenciais parceiros.

Surgimento do 'comércio rápido'

O Quick Commerce é a próxima geração de comércio eletrônico que se concentra em uma classe de consumidores evoluída (particularmente famílias solteiras, DINKs e idosos) que valorizam velocidade, conveniência e experiência em relação ao preço. Essa classe de consumidores prefere comprar itens de pequena quantidade em pequenas quantidades em vez de compras orientadas a descontos em grandes quantidades. O modelo tira proveito de lojas na nuvem localizadas centralmente para fornecer uma melhor experiência ao cliente do que um modelo tradicional de comércio eletrônico que depende de grandes armazéns construídos na periferia da cidade. Este infográfico do Delivery Hero abaixo explica bem o conceito de comércio rápido:

Dada a sua experiência em logística, tecnologia, IA/ML e uma base de clientes e frota de entrega existentes, os operadores de entrega de alimentos na Índia estão em uma posição única para se aventurar no comércio rápido. Dunzo, que conta com o Google como um de seus investidores, foi um dos primeiros a entrar no mercado. Mais recentemente, também testemunhamos Zomato e Swiggy entrarem em verticais adjacentes, como mercearia, álcool e entrega de produtos farmacêuticos. O comércio rápido parece uma extensão natural para os operadores de entrega de alimentos se aventurarem.

Reemergência das cozinhas na nuvem

O segmento de refeições fora talvez tenha sido o mais afetado devido à pandemia, com o número de passos na maioria dos restaurantes caindo abaixo de 20% do tempo pré-covid.

De acordo com vários relatórios do setor, estima-se que quase 40% a 45% dos restaurantes podem fechar devido aos altos aluguéis contínuos, aumento do custo fixo (devido a novas normas de higienização e distanciamento social) e diminuição do tráfego.

Os restaurantes que se adaptam ao formato e tecnologia de entrega podem sobreviver, mas para o resto, o futuro, infelizmente, parece sombrio, a menos que uma vacina seja lançada em breve.

Isso me leva a acreditar que o modelo Cloud Kitchen (também conhecido como cozinhas virtuais, cozinhas escuras, cozinhas fantasmas) está pronto para voltar, ainda que em um novo avatar, no mundo pós-Covid.

O foco será na construção de cozinhas otimizadas para fornecer alimentos de alta qualidade, higiênicos e saudáveis aos clientes. Serão adotados POPs mais recentes que garantem os mais altos padrões de segurança em todos os pontos de contato. Também podemos testemunhar uma maior automação da cozinha (oportunidades para que as startups de robótica brilhem) e inovação de ingredientes no nível do prato.

A meu ver, pode haver três possibilidades:

Maior listagem nas plataformas de entrega

Os restaurantes independentes ou de pequenas cadeias existentes se reinventam como restaurantes somente para entrega e aproveitam a infraestrutura existente de entrega e cozinha comissária oferecida pelos agregadores de entrega

Cozinhas em nuvem multimarcas

Grupos de hospitalidade maiores podem optar por se associar e lançar suas próprias cozinhas comissárias usando infraestrutura existente ou nova e construir cozinhas em nuvem multimarcas semelhantes aos alimentos REBEL.

Talvez, um novo mercado de cozinha em nuvem :

Isso atende à entrega apenas de cozinhas em nuvem autônomas e, portanto, é capaz de oferecer melhor economia aos restropreneurs

Outras tendências e oportunidades

Ascensão do comércio de assinaturas

A confiança do consumidor, construída com base em altos padrões de segurança e higienização, será fundamental para o sucesso dos agregadores de entrega de alimentos após o Covid. O aumento da confiança em uma plataforma ou marca deve levar a assinaturas mais altas. Modelos de assinatura construídos em itens de alta repetição e alta frequência devem ganhar maior aceitação após o Covid.

Automação de cozinha e restaurante IOT

Com a adoção de novos SOPs pós-Covid, haveria maior automação em cozinhas e restaurantes. Embora a preparação robótica de alimentos ainda esteja longe, pode-se esperar ver linhas automatizadas de montagem de alimentos em cozinhas e serviços robóticos de alimentos em restaurantes e buffets.

Aumento nas categorias de alimentos alternativos

Enquanto globalmente o consumo de carne está em declínio, na Índia (assim como na China), estamos testemunhando um aumento no consumo de carne com aumento da renda. E como a base de consumo de carne ainda é pequena na Índia, não vejo muitas oportunidades para análogos de carne tão cedo. No entanto, pode haver um imenso potencial em categorias alternativas de proteína (à base de plantas ou não) e leite alternativo (à base de plantas, sem nozes, à base de aveia, etc.).

Modelos DIY e marcas diretas ao consumidor :

Marcas de alimentos embalados, principalmente em categorias como lanches saudáveis, comida vegana e refeições prontas, devem testemunhar um aumento na demanda do consumidor. Além disso, startups de bricolage e fornecedores de kits de refeição devem finalmente encontrar um público entre os consumidores indianos que encontraram um novo amor por cozinhar em casa. Essas startups de bricolage e marcas D2C podem alavancar a experiência em serviços e a infraestrutura de entrega construída por agregadores de entrega para alcançar o cliente diretamente.

Experiências em casa

Como os restaurantes agora são forçados a operar com uma capacidade de 30% a 50%, muitos começarão a oferecer experiências em casa para pequenos grupos de pessoas, a fim de atender à economia do restaurante. Além disso, chefs de alto nível, especializados em experiências gastronômicas premium, também podem passar a oferecer experiências de boutique em casa. A descoberta e a reserva de tais experiências podem ser uma ótima oportunidade independente para um mercado on-line ou uma vertical adicional para os operadores de entrega de alimentos se aventurarem.

O espaço Foodtech está sempre evoluindo e mal posso esperar para ver o que o futuro reserva. Fico feliz em compartilhar minha perspectiva caso você seja um investidor investindo no setor ou um empresário tentando algo novo no espaço.

Este artigo foi publicado pela primeira vez no LinkedIn e reproduzido com permissão.

Isenção de responsabilidade : Todos os pensamentos, visões e opiniões expressas neste artigo são minhas e não representam as opiniões de qualquer entidade com a qual eu tenha sido, sou agora ou serei afiliado no futuro. Além disso, o artigo não é direcionado a quaisquer investidores ou potenciais investidores e não constitui uma oferta de venda - ou uma solicitação de oferta de compra - quaisquer valores mobiliários, e não pode ser usado ou invocado na avaliação dos méritos de qualquer investimento . O conteúdo não deve ser interpretado ou invocado de forma alguma como consultoria de investimento, legal, fiscal ou de outra natureza.