Paisagem Agritech indiana madura para investimentos de capital de risco

Publicados: 2020-08-22Ao longo dos últimos anos, o setor agritech desfrutou de fortes ventos favoráveis que levaram a um aumento no interesse de VC

A Índia é o lar de mais de 500 startups Agritech, que levantaram um total acumulado de ~ $ 250 milhões em financiamento de risco em 2019

Embora os amplos desafios do setor existam em todos os segmentos de agricultores, existem necessidades específicas não atendidas para cada segmento que oferecem a oportunidade de construir grandes negócios apoiados por capital de risco

Testemunhamos um aumento nos investimentos de capital de risco no espaço agritech nos últimos dois anos – Arya Collateral Warehousing Services Unip. Ltd., Bijak, Clover, DeHaat, Jai Kisan, VeGrow entre muitos outros.

Nos meus dias de Accel, agritech era um setor nascente. A oportunidade de mercado era enorme, mas o conjunto de startups e equipes fundadoras de alta qualidade no país era pequeno. Minha primeira exposição ao setor aconteceu através da Agrostar. Tive a sorte de co-liderar (ao lado de um sócio) a rodada de investimentos da Série B do fundo na empresa. Após o investimento, a empresa arrecadou uma rodada da Série C de US$ 27 milhões em 2018. Foi um imenso prazer trabalhar com os fundadores (Shardul e Sitanshu) e desempenhar um pequeno papel na jornada da Agrostar.

Embora eu tenha apenas arranhado a superfície e de forma alguma me considero um especialista em agrotecnologia, esta é minha humilde tentativa de reunir meus pensamentos e aprendizados adquiridos nos últimos anos acompanhando o setor de agrotecnologia na Índia.

Perspectivas Macro da Agricultura

A Índia tem a segunda maior terra agrícola do mundo (>150 milhões de hectares) e contribui com cerca de 10% para a produção agrícola global. A agricultura e os setores afins contribuem com cerca de 14% (US$ 276 bilhões no EF20) para o PIB do país. O setor continua a ser a principal fonte de subsistência para cerca de 58% da população do país, tornando-se importante não só do ponto de vista económico, mas também social. No entanto, até o momento não testemunhamos um unicórnio tecnológico emergir do setor.

Existem muitos desafios no setor que historicamente têm causado impedimentos ao seu crescimento. As propriedades de terra na Índia são muito fragmentadas, levando a uma economia unitária pobre para os agricultores. Mais de 70% das terras agrícolas são de sequeiro (e não irrigadas), levando a um baixo rendimento das culturas. A maior parte da atividade agrícola, tanto pré como pós-colheita, é feita manualmente, aumentando ainda mais o baixo rendimento e a economia ineficiente. A cadeia de abastecimento agro é muito fragmentada e quebrada, tornando a aquisição de insumos (a preços justos) um grande desafio para os agricultores. A falta de transparência/descoberta de preços e a existência de intermediários tornam muito difícil para os agricultores vender seus produtos a um preço ótimo.

Os desafios estruturais inerentes tornaram a agricultura um setor pouco atraente para os empreendedores da nova era se aventurarem. Do lado do investimento, enquanto a maioria dos VCs apreciava o tamanho da oportunidade de mercado, sempre havia falta de convicção sobre escalabilidade, monetização e distribuição no setor. Além disso, não havia muitas equipes de fundadores instruídas que tivessem uma boa compreensão prática da construção de um agronegócio na Índia. No entanto, as coisas começaram a mudar.

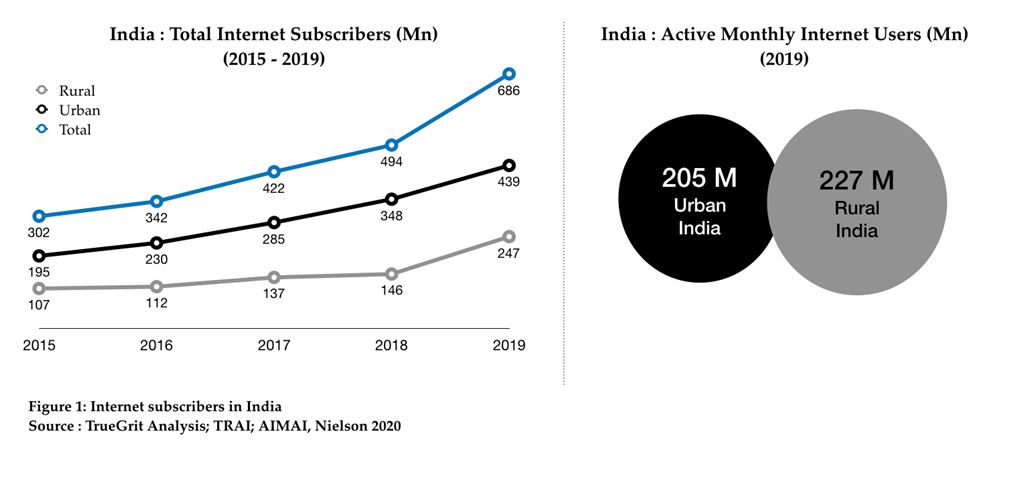

Ao longo dos últimos anos, o setor desfrutou de fortes ventos favoráveis que levaram a um aumento no interesse de VC no espaço. O custo de dados em declínio e o advento do Jio levaram a um aumento na penetração da Internet e do smartphone entre os agricultores. Com a introdução da UPI, os agricultores estão lentamente se acostumando com as transações on-line. Além disso, houve muitas políticas e iniciativas governamentais favoráveis, como PM-KISAN, PM-AASHA, PMSKY, PM-KMY, entre outras, que estão elevando os agricultores e beneficiando as partes interessadas em toda a cadeia de valor. Parece que a agritech agora está exclusivamente preparada para a disrupção por meio da tecnologia.

Oportunidade de mercado Agritech

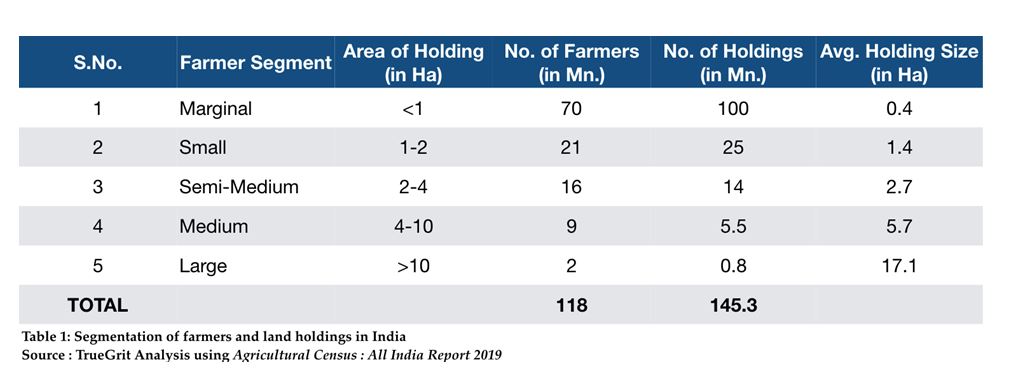

Existem cerca de 118 milhões de agricultores na Índia operando mais de 145 milhões de terras. Destas 145 Mn+ propriedades de terra, mais de 85% são propriedades marginais e pequenas (ou seja, <2 ha) e apenas 0,5% são grandes propriedades (ou seja, >10 ha):

Embora existam grandes desafios setoriais em todos os segmentos de agricultores, existem necessidades específicas não atendidas para cada segmento que oferecem a oportunidade de construir grandes negócios apoiados por capital de risco.

A meu ver, as oportunidades de agrotecnologia na Índia podem ser amplamente segmentadas nos quatro segmentos a seguir:

Ligações de mercado

São startups que constroem um mercado/plataforma para aquisição de insumos agrícolas (agricultor do lado da demanda) e para venda de produção (agricultor do lado da oferta) com base em um forte conteúdo agronômico. Os agricultores na Índia têm pouco conhecimento sobre qual cultura cultivar para obter o máximo benefício econômico. Uma grande parte da decisão de 'o que plantar' é baseada nas vendas de produção na safra anterior. Além disso, as informações sobre técnicas/processos pré e pós-colheita são limitadas.

Não há transparência sobre preços de produtos e spread de SKU disponível. Além disso, a cadeia de suprimentos agro é muito fragmentada e quebrada, com acesso de varejo limitado ao nível de Taluka. A entrega de última milha é quase inexistente, descobrindo algumas grandes aldeias nos 3 principais estados agrícolas.

Isso oferece uma tremenda oportunidade para que os mercados de entrada/saída e as plataformas de agronomia sejam disruptivos. Algumas das startups financiadas no espaço de agroinsumos são Agrostar, BigHaat, DeHaat e Gramophone e no espaço de venda de saída são Agrowave, Bijak, Crofarm, Kisan Network, Ninjacart e Existem algumas plataformas independentes de conteúdo de agronomia como Reuters Market Light que tiveram sucesso inicial no dimensionamento, mas se esforçou para identificar o modelo de monetização correto.

Recomendado para você:

Como a estrutura do agregador de contas do RBI está definida para transformar as fintechs na Índia

Empreendedores não podem criar startups sustentáveis e escaláveis por meio do 'Jugaad':...

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

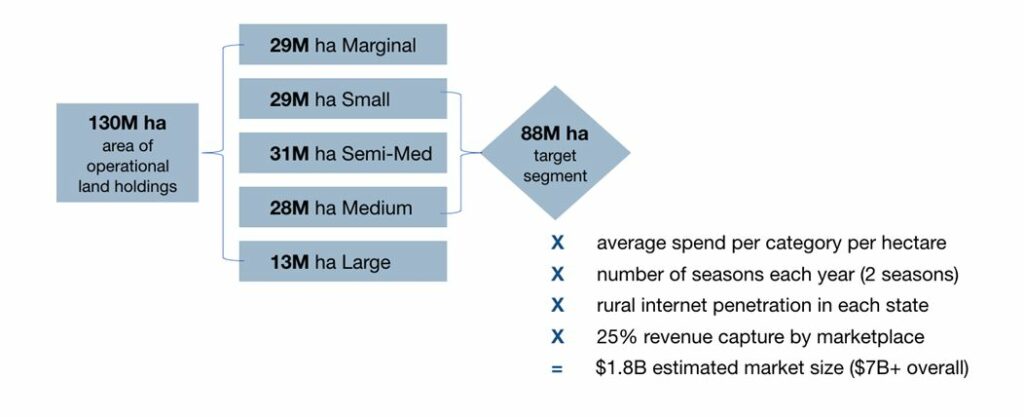

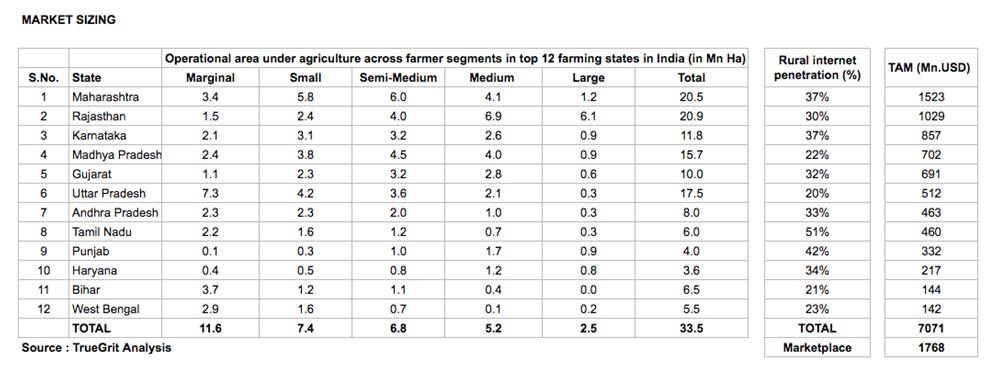

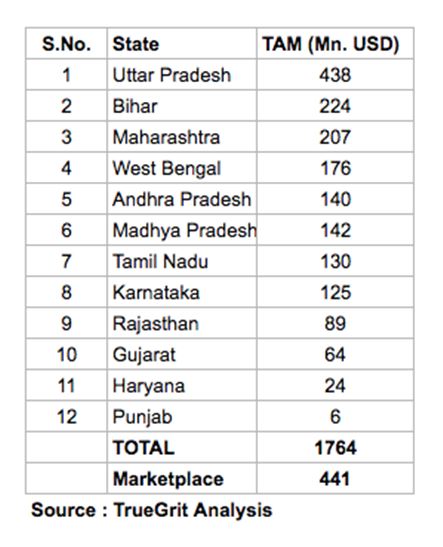

O nerd em mim fez um pequeno exercício de dimensionamento de mercado e descobriu que o Mercado Total Endereçável (TAM) para um mercado online de insumos agrícolas na Índia é de cerca de US$ 1,8 bilhão (mercado geral de insumos agrícolas = 7B+).

Isso pressupõe 2 temporadas a cada ano, uma taxa de mercado de 25% e apenas agricultores com terras entre 1ha e 10ha nos 12 principais estados agrícolas da Índia. Grandes agricultores (propriedades de terra >10 ha) normalmente têm suas relações de fornecimento estabelecidas e agricultores marginais (propriedades de terra <1 ha) têm baixa penetração de internet/smartphone para fazer compras online. Você pode conferir a metodologia e o dimensionamento detalhado abaixo:

Agricultura-Como-Serviço

Como mencionado anteriormente, as propriedades agrícolas na Índia são muito fragmentadas com ~70Mn. agricultores que possuam menos de 1Ha (consulte a Tabela 1). Esses agricultores marginais têm pouco acesso à tecnologia e a mecanização agrícola continua muito baixa. Isso leva a rendimentos mais baixos e economia agrícola ineficiente. Por serem oriundos dos grupos de menor renda, é impossível para esses agricultores investirem CAPEX pesado em equipamentos agrícolas como tratores, colheitadeiras, etc.

Muitas startups já começaram a acumular essa demanda e fornecer acesso a essas máquinas e equipamentos para esses agricultores marginais em uma base de pagamento por uso, convertendo assim o CAPEX do agricultor em OPEX. Algumas das startups que lideram a carga neste segmento são EM3, Goldfarm e farMart.

Ao estender a mesma abordagem de dimensionamento de mercado, descobri que o TAM para um mercado nesse segmento para os 12 principais estados agrícolas da Índia é de cerca de US$ 450 milhões. O mercado geral está em torno de US $ 1,7 bilhão. Embora este também seja um grande mercado, é difícil construir e dimensionar uma startup totalmente online neste segmento. A maioria das startups neste segmento opera um modelo off-line habilitado para tecnologia ou um modelo off-line mais on-line.

Startups de Big Data e ERP

Como mencionado anteriormente, há uma falta de informação por parte dos agricultores sobre as melhores práticas agrícolas, bem como sobre como maximizar o benefício econômico. Há também uma falta de informação sobre a qualidade do solo, teor de umidade do solo e condições de crescimento. Do lado da oferta, há uma falta de informação sobre qual produto desenvolver e empurrar para os clientes. A aquisição de clientes para empresas (vendendo insumos agrícolas para agricultores) é feita em grande parte por meio de soldados que operam no nível básico, resultando em um alto CAC.

Para adicionar a isso, não há muita análise sobre os requisitos dos agricultores disponíveis para essas empresas, o que leva à falta de inovação de produtos, má experiência do cliente e, portanto, economia comercial geral ineficiente. Big data e análises podem resolver a maioria desses problemas. Algumas startups no espaço de Big Data e análise de fazendas são AgRisk, AgNext, CropIn, Intellolabs, Skymet e as que trabalham no desenvolvimento de um software ERP para agricultura são CropIn & FrontalRain.

Agro — Fintech

A maioria dos financiamentos de capital de giro na Índia para agricultores é atendida por meio de fontes não institucionais. Aliado a isso o fato de que quase todas as transações são feitas em dinheiro, há uma grande oportunidade de construir startups que digitalizem pagamentos e ofereçam financiamentos de capital de giro. Algumas das startups financiadas neste segmento são farMart, Jai Kisan e Samunnati.

Independentemente do segmento, construir uma startup no espaço agritech é uma jogada regional. É aconselhável ter uma estratégia local bem pensada para diferentes grupos culturais e linguísticos no país, em vez de uma nacional unilateral. A decisão de compra entre os agricultores é em grande parte impulsionada pela confiança e qualidade do produto/serviço. A elasticidade de preço é alta, mas a disposição de pagar um prêmio por um produto/serviço de qualidade superior também é muito alta. Portanto, ter um forte conteúdo vernacular que educa e cria confiança entre os agricultores locais pode realmente definir uma startup para o sucesso no espaço.

Finalmente, embora a oportunidade de agritech seja enorme em todos os segmentos, alguns dos modelos de negócios podem ser um pouco intensivos em capital e, como tal, podem não ser adequados para investimentos de capital de risco que vêm com a expectativa de retornos desproporcionais.

Atividade de Investimento Agritech

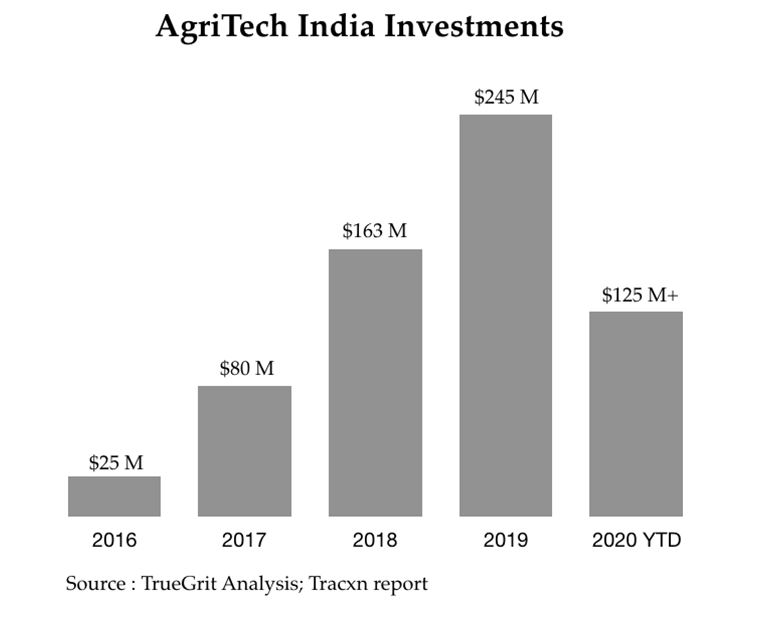

A Índia abriga mais de 500 startups Agritech, crescendo a uma taxa de 25% ano a ano. Essas startups levantaram um total acumulado de ~ $ 250 milhões em financiamento de risco em 2019, que é três vezes o valor total investido no setor em 2018. Prevê-se que o setor atraia mais de $ 500 milhões em financiamento nos próximos dois anos. Aavishkaar, Accel, Ankur Capital, Beenext e Omnivore foram os primeiros investidores no setor. Mais recentemente, vimos fundos como Blume, Nexus, Sequoia, Tiger Global e RTP também investirem no setor.

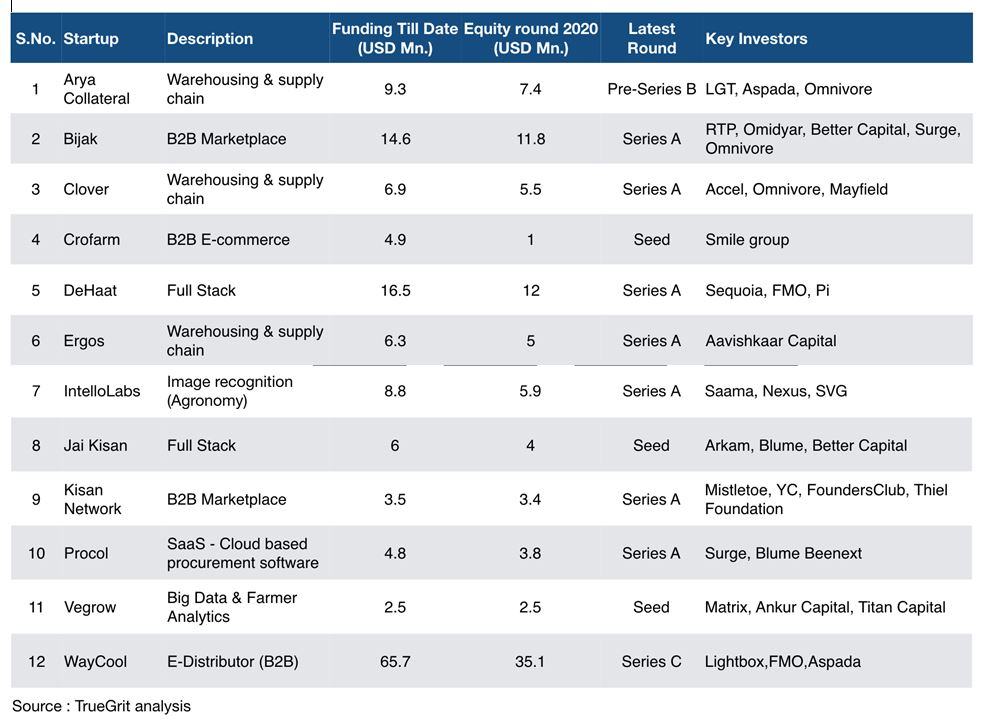

Em 2020 (ano até a data), mais de 20 startups de agrotecnologia levantaram um acumulado de mais de US$ 125 milhões em ações, dívidas de risco e rodadas de dívidas convencionais. Algumas das rodadas de ações notáveis estão listadas na tabela abaixo:

Para resumir, a agritech da Índia é uma enorme oportunidade inexplorada que ainda está se desdobrando. Pode-se argumentar que os investimentos em agritech estão seguindo a mesma trajetória dos investimentos em IMFs, em que a fonte inicial de capital no setor se limitava a fundos de impacto e subsídios sociais, mas depois, à medida que o setor amadureceu, começou a atrair dólares de VC / PE. A Agritech parece ter atingido esse ponto de inflexão em que está ganhando impulso significativo entre os VCs.

Ao investir no espaço agrotecnológico, os investidores precisam se sentir confortáveis com ciclos de saída mais longos do que a média, pois escalar um empreendimento agrotecnológico nos primeiros dias pode ser difícil devido aos vários desafios discutidos acima. No entanto, com capital paciente e alinhamento de interesses de longo prazo, o setor oferece uma tremenda oportunidade para construir negócios duradouros e bem-sucedidos com economia de unidade lucrativa.

[Publicado originalmente no LinkedIn]

Isenção de responsabilidade :

Todos os pensamentos, visões e opiniões expressas neste artigo são minhas e não representam as opiniões de qualquer entidade com a qual eu tenha sido, sou agora ou serei afiliado no futuro. Além disso, o artigo não é direcionado a quaisquer investidores ou potenciais investidores e não constitui uma oferta de venda - ou uma solicitação de oferta de compra - quaisquer valores mobiliários, e não pode ser usado ou invocado na avaliação dos méritos de qualquer investimento . O conteúdo não deve ser interpretado ou invocado de forma alguma como um investimento, legal, fiscal ou outro conselho.